Omówienie GK Orphee po drugim kwartale 2014r. Orphee została nabyta przez Grupę Cormay w 2010 r. Debiut na rynku NC odbył się pod koniec 2012 r., kiedy zgodnie ze strategią szwajcarska Orphee miała stać się marką sprzedażowo-produkcyjną dla całej Grupy Cormay. Ruch całkiem słuszny, gdyś marki szwajcarskie są lepiej postrzegane na rynku niż polskie. Jeszcze przed nabyciem spółek Cormaya zajmujących się dystrybucją nabyto pakiet 50 proc. akcji włoskiej grupy Diesse. W 2013 finalnie dokonano przejęcia spółek dystrybucyjnych: Kormiej Rusłand, Kormej Diana, Innovation Enterprise. Wszystko wydawało się mieć ręce i nogi…

Niestety do tej pory nie inkorporowano do grupy aktywów produkcyjnych Cormaya. Co prawda postawiono już pierwszy krok, czyli nabyto nieruchomość, do której alokowane zostaną aktywa GK Cormay, ale wszystko miało się odbyć szybciej. Co ciekawe, celem emisji ostatnich 7 mln akcji było nabycie pozostałych 50 proc. udziałów w Diesse, a w ostatnich dniach pojawił się komunikat o nabyciu nieruchomości, a właściwie akcji spółki, której majątek stanowiła nieruchomość i wierzytelność wobec Prezesa… Orphee – Pana Tuory. Cena prawie 8 mln złotych za nieruchomość w Łomiankach nie wydaje się niska, ale przy pobieranym do tej pory czynszu od Cormaya w kwocie 600 tys. rocznie da się przy wielu założeniach uzasadnić parametrami rynkowymi

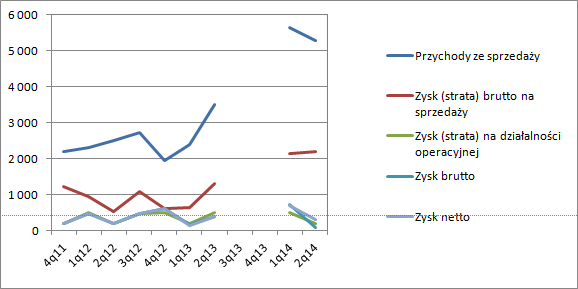

Przychody Grupy w pierwszym półroczu wzrosły o ponad 80 proc., natomiast wynik brutto na sprzedaży nawet o 120 proc. Problem w tym, że wysokie koszty sprzedaży nabytych spółek od Cormaya nie przełożyły się zupełnie na wzrost wyniku operacyjnego, który nawet spadło 2 proc.

kliknij, aby powiększyćKrótko mówiąc cały wzrost sprzedaży zjadany jest przez wzrost kosztów operacyjnych. Synergie to było słowo klucz wielokrotnie wypowiadane przez Zarządzających spółkami. Na razie ich za bardzo nie widać, a samo przejęcie spółek nie przełożyło się na wzrost wartości. Orphee niewątpliwie rośnie, ale problem w tym, że najbardziej pod względem ilości akcji w obrocie.

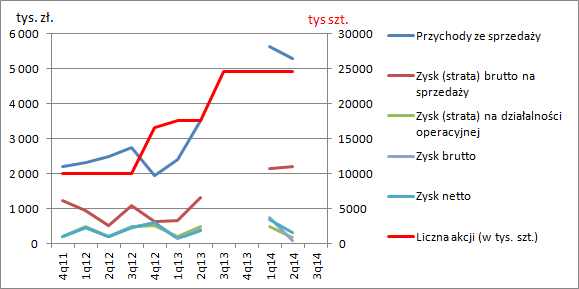

kliknij, aby powiększyćW pierwszym kwartale dynamika przychodów względem pierwszego kwartału 2012 r. wyniosła 144 proc., natomiast w drugim w porównaniu do odpowiadającego kwartału 2 lata wcześniej 112 proc., podczas gdy ilość akcji wzrosła o 146 proc. jeszcze przed ostatnią emisją. Owszem, może ktoś powiedzieć, że jestem niesprawiedliwy, bo Diesse nie jest konsolidowane metodą pełną, więc nie widać jej wyników sprzedaży. To prawda, ale w wyniku netto już efekt nabycia udziałów tej spółki mamy, a dynamika zysku netto to tylko 50 proc.

Jak pewnie drodzy czytelnicy zauważyliście w wykresach brakuje danych za III i IV kwartał. To efekt błędów prezentacyjnych spółki. Przypomnę, że nie mając pełnej kontroli nad Diesse od 2013 roku w sprawozdaniach kwartalnych podmiot ten był konsolidowany. Taką prezentację naturalnie musiał zakwestionować audytor, więc powstała luka informacyjna w danych, którą uda się prawdopodobnie zapełnić w następnym kwartale.

Nominalny zysk netto za ostatnie 4 kwartały wynosi 3,16 mln CHF, co przy kursie 3,5 zł za Franka daje 11 mln rocznego zysku netto. Biorąc pod uwagę obecną kapitalizację (już po emisji) daje to wskaźnik C/Z na poziomie około 9. Prawdę mówiąc należałoby jednak wyłączyć ostatnią emisję i przeliczyć dane na ilość akcji sprzed emisji, bo przecież te nie miały jeszcze szansy w żaden sposób zapracować. Przy takiej kalkulacji dostaniemy C/Z na poziomie 7, ale dla wartości nominalnych. Przez wyniki Cormaya przeszło jednak parę zdarzeń jednorazowych, do których można zaliczyć choćby rozliczenie ujemnej wartości firmy oraz różnic kursowych, czy w końcu ujemnego opodatkowania. które włożyły do wyniku naprawdę spory wkład – ca 1,8 mln CHF. Po uwzględnieniu zdarzeń jednorazowych dobrze wyglądające siedem rośnie do około 20. Rynek zatem kupuje wzrost spółki, co z pewnością wiąże się także z nabyciem pozostałych 50 proc. Diesse.

Jeśli chodzi o problemy z nabyciem włoskiej grupy, to czytając raporty kwartalne sprzed pojawienia się prospektu emisyjnego można było odnieść wrażenie, że to partner chce wycofać się z transakcji sprzedaży, jednak dokładna lektura ryzyk opisanych w prospekcie ujawnia stan faktyczny zgoła odmienny.

To partner chciał wykonać w tej transakcji opcję put, czyli wezwał Orphee do nabycia pakietu Diesse. Orphee odmówiła, kwestionując przy tym możliwość wykonania opcji, a także cenę sprzedaży zarzucając przy tym pomimo przeprowadzenia due deligence nieprawdziwość danych w wynikach i wprowadzenie w błąd jeśli chodzi o kondycję nabywanego podmioty. Jak wiemy sprawa jest w tej chwili przed arbitrażem, ale w jej wyniku może w ogóle nie dojść do transakcji, albo Orphee może nabyć Diesse po bardzo wysokiej cenie. Włoski podmiot jak na razie nie zachwyca wynikami, co widać w małym wkładzie tej grupy do sprawozdania skonsolidowanego na poziomie zysku jednostek konsolidowanych metoda praw własności.

Na finalne oceny posunięć zarządu, skutków reorganizacji i w końcu zapowiadanych synergii przyjdzie nam jeszcze sporo poczekać. Na razie pomimo spadków rynek nadal kupuje w Orphee wzrost, natomiast sam potencjał grupy w ostatecznym kształcie jest sporą niewiadomą. Na całość obrazu nakładają się sprawy stricte korporacyjne jak poziom opłat licencyjnych dla Cormaya itd. Wydaje się także, że są lekkie tarcia pomiędzy właścicielami, ale na to namacalnych dowodów już brak. Tak czy owak taka sytuacja spółce nie służy.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.