0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

31 marca 2014 21:24:48

przy kursie: 80,48 zł

Omówienie sprawozdania finansowego GK Magellan za 2013To był kolejny udany rok dla GK Magellan. Grupa systematycznie zwiększa skalę działalności poprawiając przy tym wyniki na wszystkich poziomach RZiS. W zeszłym roku Magellanowi pomogła obniżka stóp procentowych przez co spadł koszt finansowania mający największy wpływ na rentowność core businessu. W 2013 nastąpiły również istotne zmiany właścicielskie, które w mojej ocenie przyczyniły się również to zmiany polityki grupy w zakresie dywidendy.

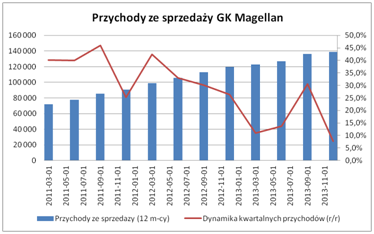

kliknij, aby powiększyć Pod względem przychodów GK Magellan rośnie dynamiczne. W porównaniu do 2012 obroty wzrosły o niecałe 16%. Oczywiście w ostatnich kwartałach widać spowolnienie przyrostu przychodów, jednakże dla czytelników moich poprzednich omówień nie powinno to być wielkim zaskoczeniem. GK Magellan to leader na rynku usług finansowych dla sektora medycznego oraz JST, grupa po dynamicznych wzrostach obrotów w latach poprzednich osiągnęła już na tyle dużą skalę działalności, iż w kolejnych okresach trudno będzie utrzymać tak wysoką dynamikę przyrostu przychodów ze sprzedaży. Oczekuję, iż w kolejnych kwartałach Magellan będzie raportował 10-20% wzrost obrotów.

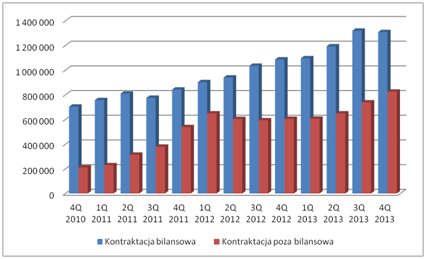

kliknij, aby powiększyć Co ważne systematycznie rośnie również kontraktacja bilansowa oraz pozabilansowa, na koniec 2013 w odniesieniu do roku poprzedniego odpowiednio o 20% i 37%. Jest to na pewno dobry prognostyk na kolejne kwartały.

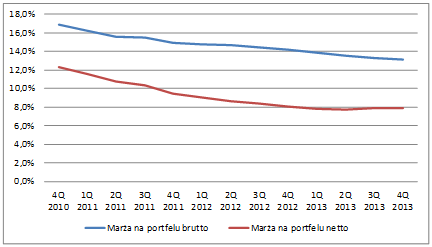

kliknij, aby powiększyć Tak jak pisałem na początku GK Magellan w 2013 poprawiła wyniki na wszystkich poziomach RZiS. Zyski rosną właściwie liniowo z przychodami, rentowność core businessu pozostała na poziomie zbliżonym do 2012. Warto jednak zwrócić uwagę na dwa trendy który zarysowały się w 2013 (wykres powyżej). Widać wyraźnie, iż od dłuższego czasu spada marża na portfelu brutto (bez kosztu finansowania). Był to jeden z głównym powodów pogorszenia rentowności w 2012 w odniesieniu do 2011. W zeszłym roku udało się zniwelować negatywny wpływ spadku marży brutto głównie dzięki niższemu kosztowi finansowania. Tutaj z pomocą przyszły obniżki stóp procentowych. W kolejnych kwartałach należy oczekiwać utrzymania rentowności na zbliżonym poziomie. W mojej ocenie na zmiany stóp procentowych będzie trzeba poczekać raczej do 2015.

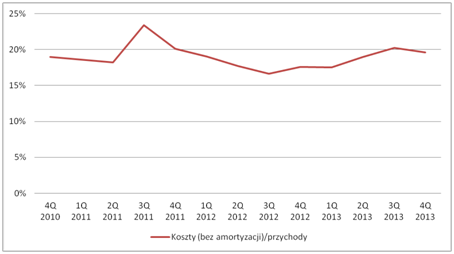

kliknij, aby powiększyćCo ważne koszty organizacji nie obciążają znacznie rentowności core businessu. W relacji do przychodów utrzymują się poniżej 20%. Oczywiście warto zwrócić uwagę, iż w 2012 poziom ten oscylował około 17-18%. Tutaj wydaje się, iż grupa ma pewien bufor, który może wykorzystać w kolejnych kwartałach aby poprawić rentowność działalności podstawowej.

kliknij, aby powiększyć

kliknij, aby powiększyć

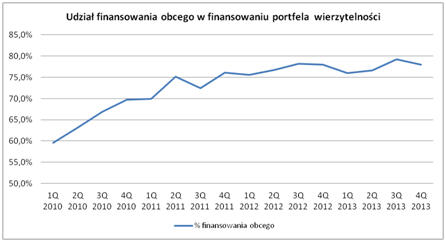

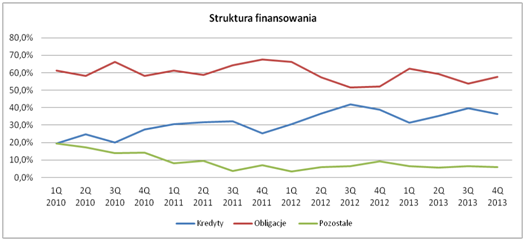

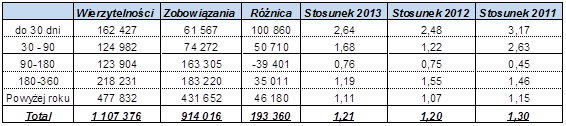

kliknij, aby powiększyćOd strony bilansu GK Magellan wygląda stabilnie. Po znaczny wzroście udziału finansowania zewnętrznego w 2011 i 2012 sytuacja ustabilizowała się. Jest do zapewne wymóg instytucji finansowych, który wymaga odpowiedniego udziału własnego w prowadzeniu działalności. Ciągle głównym źródłem finansowania pozostają obligacje, które stanowią prawie 60% wszystkich zobowiązań odsetkowych. Co ważne na razie nie widać problemów z pozyskaniem środków na finansowanie dalszego rozwoju działalności. Grupa posiada około 150 MPLN wolnych limitów obligacji oraz około 150 MPLN kredytowych. Magellan ma również dobrze spasowane spływy wierzytelności oraz zobowiązań. Jedyna dziura w finansowaniu wierzytelności po spływie 90-180 dni zostanie pokryta środkami z poprzednich okresów. Pokrycie zobowiązań wierzytelnościami też utrzymuje się na stabilnym poziomie około 1,2. W ostatnim sprawozdaniu zarząd poinformował o planowanej wypłacie dywidendy za rok 2014. Magellan będzie chciał przeznaczać około 50% zysku jednostkowego, co w przypadku wzrostu biznesu o około 15% dane 3,3 PLN dywidendy na akcję (ponad 4% premię w relacji do dzisiejszego kursu). Podsumowując, GK Magellan z roku na rok zwiększa skalę działalności poprawiając przy tym zyski na wszystkich poziomach RZiS. Co ważne Magellan rozwija się równomiernie we wszystkich obszarach. Grupa buduje również wartość dla swoich akcjonariuszy, co zostało zauważone na GPW gdyż spółka w ciągu ostatniego roku wzrosła zdecydowanie więcej niż cały szeroki rynek. Poniżej link do wycen, które ciągle pokazują iż akcje są przewartościowane. Wydaje się, iż rynek dyskontuje dalszą poprawę wyników. Trzeba mieć jednak na uwadze, iż o dalsze wzrosty będzie już na pewno trudno. Dla mnie punktem zwrotnym dla wycen i wyników może mieć dopiero podwyżka stóp procentowych, która jednak moim zdaniem będzie miała miejsce w 2015. www.stockwatch.pl/gpw/magellan...

|

|

PREMIUM

0

Dołączył: 2010-09-03

Wpisów: 41

Wysłane:

1 kwietnia 2014 09:53:24

przy kursie: 80,00 zł

Magellan na wysokim 7 miejscu w rankingu Pulsu Biznesu Giełdowa spółka Roku 2013 gsr.pb.pl/3609063,33051,rankin...

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

|

|

|

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

12 maja 2014 09:01:13

przy kursie: 69,00 zł

Magellan opublikował wyniki finansowe: Cytat:Grupa Kapitałowa Magellan jest liderem na rynku usług finansowych dla podmiotów z sektora medycznego i jednostek samorządów terytorialnych.

Wyniki finansowe Grupy Magellan w 1Q 2014 roku:

rekordowy kwartalnie zysk netto i EBIT

wynik netto 12,8 mln zł – wzrost o 30% r/r

wynik operacyjny EBIT 15,9 mln zł – wzrost o 30% r/r

1,12 mld zł portfela aktywów finansowych na 31.03.2014 r. – wzrost o 22% r/r

504 mln zł sprzedaży (wartość podpisanych umów) – wzrost o 19% r/r (przy współpracy z ponad 600 kontrahentami biznesowymi), w tym:

294 mln zł kontraktacji bilansowej – wzrost o 28% r/r,

210 mln zł kontraktacji pozabilansowej – wzrost o 8% r/r;

324 mln zł wpływów na konta Grupy – wzrost o 24% r/r

Całość: magellan.stockwatch.pl/aktualn...

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

15 maja 2014 10:57:54

przy kursie: 68,48 zł

O 11:00 rozpoczyna się debata na temat sytuacji w polskich szpitalach. Udział w niej bierze prezes Magellana: www.pap.pl/palio/html.run?_Ins...

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

18 maja 2014 21:53:09

przy kursie: 68,50 zł

Omówienie sprawozdania finansowego GK Magellan za Q1 2014 Początek roku w wykonaniu GK Magellan całkiem udany. Wygenerowane wyniki zgodnie z moimi oczekiwaniami. Grupa kontynuuje marsz w górę w obszarze przychodów, pierwsze trzy miesiące roku przyniosły również wzrost nominalnych zysków oraz poprawę rentowności, która wynika głównie z niższego kosztu finansowania. Pierwszy kwartał przyniósł dalszy wzrost skali działalności GK Magellan. W porównaniu do analogicznego okresu roku poprzedniego przychody wzrosły o 17%. Grupa rozwija się głównie organicznie mając silne podwaliny w kontraktacji zarówno bilansowej jak i pozabilansowej, które na początku roku wzrosły odpowiednio o 28% oraz 18%. Ciągle głównym rynkiem, na którym Magellan generuje zdecydowaną większość cześć obrotu pozostaje Polska. Zagranica (głównie Czechy i Słowacja) to raptem 3% przychodów całej grupy. Tak jak pisałem w ostatnim omówieniu początek powinien przynieść dalszą poprawę rentowności oraz zysków i tak się stało. GK Magellan poprawiła wyniki na wszystkich poziomach rachunku zysków i strat. Główny powód to spadek koszów finansowania portfela, który wynika oczywiście z obniżek stóp procentowych, które miało miejsce w zeszłym roku i teraz znajduje odzwierciedlenie w RZiS Magellana. W pierwszym kwartale 2014 grupa wygenerowała na poziomie operacyjnym 13,5 MPLN vs. 10,5 MPLN rok wcześniej. Wynik byłby jeszcze lepszy gdyby nie koszty odpisów aktualizujących, które na początku bieżącego roku wyniosły 0,9 MPLN, kiedy w 1Q 2013 było to raptem 71 TPLN. Głównym powodem wzrostu odpisów aktualizujących wartość portfela jest zmiana struktura portfela GK Magellan. Od pewnego czasu spada udział jednostek publicznych (SP ZOZ oraz JST), które z punktu widzenia grupy charakteryzują się niższym ryzykiem. Magellan zaczyna coraz agresywniej działać w segmencie niepublicznym. W portfelu grupy rośnie udział NZOZ oraz pozostałych podmiotów, które mają zdolność upadłościową. Warto jeszcze rzucić okiem na strukturę odpisów aktualizujących wartość portfela, tutaj wyraźnie widać, iż rosną odpisy w spółkach mających zdolność upadłościową, w podstawowych dotychczas podmiotach bez zdolności upadłościowej poziom odpisów wygląda stabilnie i oscyluje w okolicach 2-3 MPLN. Na razie rosnący poziom odpisów nie ma znacznego wpływu na rentowność core businessu, głównie dzięki spadku kosztu finansowania. Jednakże w przypadku odwrócenia sytuacji w obszarze stóp procentowych może to być już istotny problem, który będzie wymagał zmitygowania poprzez zwiększenie marż na finansowaniu jednostek niepublicznych. Od strony bilansu GK Magellan wygląda stabilnie. Udział finansowania obcego w finansowania portfela wierzytelności oscyluje w okolicach 75%-80%. W ostatnim kwartale grupa w większym stopniu finansowała wierzytelności kredytem. Na razie nie widać również potencjalnego ograniczenia biznesu ze względu na brak dostępności finansowania zewnętrznego. Magellan posiada ciągle wystarczające wolne limity, aby dalej kontynuować zrównoważony rozwój core businessu. Podsumowując, początek roku to dalszy zrównoważony rozwój core businessu. Grupie ciągle pomaga niski koszt finansowania, co pozytywnie wpływa na rentowność działalności podstawowej. Poniżej link wycen, które wskazują, iż po ostatniej korekcie kursu spółka jest wyceniana optymalnie. Trzeba jeszcze pamiętać, iż czekają nas co najmniej jeszcze dwa kwartały poprawy wyników (r/r), później o wzrosty będzie już trudniej. Mnie niepokoi rosnąca wartość odpisów aktualizujących wartość portfela, w przypadku odwrócenia trendu w zakresie kosztu finansowania, może być problemem z którym będzie musiała zmierzyć się spółka. www.stockwatch.pl/gpw/magellan...

Edytowany: 18 maja 2014 21:53

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

26 maja 2014 11:53:48

przy kursie: 75,00 zł

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

6 czerwca 2014 07:42:59

przy kursie: 77,00 zł

Przeprowadziliśmy wywiad z prezesem Kawalcem: Cytat: StockWatch.pl: Magellan zakończył pierwszy kwartał ponownie rekordowymi wynikami finansowymi. To już kolejny okres dynamicznego wzrostu, na zdawałoby się, dość nasyconym rynku. Jaka jest Wasza recepta na rozwój i czemu zawdzięczacie tak dobrą zyskowność?

Krzysztof Kawalec: Przypomnę, że Magellan systematycznie poprawia wyniki finansowe. Od debiutu na GPW w 2007 roku, średniorocznie nasz zysk netto rósł 22 proc. Natomiast zysk na akcję średniorocznie rósł o 20 proc. Bardzo niewiele jest spółek na warszawskiej giełdzie, które mogą pochwalić się tak wysoką dynamiką wzrostu wyników i systematycznie raportować bardzo dobre dane finansowe. Również pierwszy kwartał tego roku zamknęliśmy bardzo dobrymi wynikami. Kwartalnie wypracowaliśmy rekordowy poziom zysku operacyjnego i netto. Wzrost wyników jest potwierdzeniem dużego zapotrzebowania na usługi finansowe, które Magellan oferuje służbie zdrowia i samorządom terytorialnym. Ciągle rozwijamy ofertę, dlatego nie widzimy nasycenia tych rynków, przeciwnie perspektywy dla Magellana są naszym zdaniem bardzo dobre. Szczególnie widać to po rosnącej sprzedaży. W pierwszym kwartale ogółem kontraktacja wzrosła o 19 proc. rok do roku. Całość: magellan.stockwatch.pl/aktualn...

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

24 czerwca 2014 08:10:48

przy kursie: 73,98 zł

Magellan łapie wiatr w żagle - analiza techniczna w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/m...Liczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

PREMIUM

44

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 689

Wysłane:

18 lipca 2014 11:42:10

przy kursie: 64,99 zł

Grupa zapewniająca finansowanie sektora medycznego zakontraktowała w minionym półroczu umowy warte o 2 proc. więcej niż rok wcześniej. Magellan dostał też odświeżoną rekomendację kupuj od DM BOŚ z ponad 30-proc. potencjałem. >> Link

|

|

0

Dołączył: 2011-09-15

Wpisów: 360

Wysłane:

6 sierpnia 2014 13:51:55

przy kursie: 59,10 zł

Obserwuje spółkę od jakiegoś czasu i szczerze mówiąc jestem zadziwiony skalą przeceny. Wskaźnik c/z po najbliższym raporcie może spaść do 8, Magellan cały czas rośnie fundamentalnie w tempie zbliżonym do 20%, rynek służby zdrowia też jest perspektywiczny ze względu na starzejące się społeczeństwo i permanentną dziurę w NFZ. Jedyną rzeczą która mogłaby położyć firmę to jakieś ustawowe zmiany w zakresie finansowania służby zdrowia i JST. Zastanawiające jest to, że nawet MWT jest wyżej wyceniane pod względem wskaźników.

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

6 sierpnia 2014 13:54:13

przy kursie: 59,10 zł

Nabliższe wsparcie techniczne w okolicach 49 zł  Nie nauczysz się pływać - nie wchodząc do wody

|

|

0

Dołączył: 2014-03-21

Wpisów: 49

Wysłane:

6 sierpnia 2014 14:49:13

przy kursie: 59,10 zł

Cóż, albo ktoś wie więcej niż wszyscy (np. słabe wyniki za 2 kwartał), albo fundy wyprzedają. W końcu w Magellanie bardzo silnie siedziały fundusze, może się pozbywają akcji?

Jeśli chodzi o zmiany otoczenia prawnego, to raczej w najbliższym czasie nic się nie zapowiada, na razie chyba rząd koncentruje się na pakiecie onkologicznym, a nie sądzę, żeby miał siłę zmieniać dwie rzeczy na raz.

|

|

0

Dołączył: 2008-12-23

Wpisów: 585

Wysłane:

8 sierpnia 2014 13:19:53

przy kursie: 59,00 zł

Obecne spadki rozpatruję jako solidną korektę po wzrostach z zeszłego roku. Fundusze sporo kupowały w book buildingu od Enterprise Investors w minionym roku. Teraz mają umorzenia to wyprzedają. Największe OFE jak ING i Aviva mają lepszą sytuację jeśli chodzi o osoby które zostały w funduszu a mniejsze OFE mają większą utratę klientów. Do tego część osób przenosi się z OFE o małych aktywach do tych dużych. Duże OFE odbierają akcje od małych i od TFI. Nie chcą przepłacić. Historyczny wskaźnik C/ZN dla Magellana za ostatnie 5 lat wahał się między 7,4 a 15. Obecnie mamy 8,3 a po wynikach (zakładając że analitycy z zyskiem ok. 2 zł za akcję w II kwartale 2014 mają rację) będzie ok. 7,8. Dno tak wyliczone jest na ok. 55 zł. Jednak na 60 zł jest dolna linia 3-letniego trendu wzrostowego poprowadzonego na świecy tygodniowej. Może się dziś wybroni, zobaczymy. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

Edytowany: 9 sierpnia 2014 19:49

|

|

0

Dołączył: 2008-12-23

Wpisów: 585

Wysłane:

1 września 2014 17:40:11

przy kursie: 69,10 zł

Kurs na początku sierpnia odbił od poziomu 58 zł i już mamy na liczniku 69 :) Wyniki za II kwartał 2014 tradycyjnie bardzo dobre, 1,90 zł netto za akcję. Razem za I półrocze mamy już 3,83 zł netto wobec 3,08 zł rok temu (+24%). Jak tak dalej pójdzie to będziemy mieli ok. 8 zł za cały rok. W porównaniu do wyniku za 2013 r. oznaczałoby to +20%. Obecne P/E mamy na poziomie 9,90 nie uwzględniając ostatniego raportu. Hossa 2009-2010 wyniosła P/E na 15,5 a hossa 2013-2014 na 13,5. Spina się to z rekomendacjami biur maklerskich, wyceny między 88 a 100 zł za akcję. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

PREMIUM

44

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 689

Wysłane:

3 września 2014 15:34:14

przy kursie: 74,00 zł

Cytat:Wyniki finansowe Grupy Magellan w 1H 2014 roku:

25,1 mln zł zysku netto – wzrost o 25% r/r

dynamiczny wzrost wyniku netto na skutek wzrostu skali działalności Grupy Magellan oraz obniżenia średniego kosztu finansowania zewnętrznego

kontynuacja długoterminowego trendu wzrostu wyników (wzrost wyniku netto w 2Q o 21% r/r) – wzrost niezależny od warunków rynkowych

1,18 mld zł portfela aktywów finansowych na 30.06.2014 r. – wzrost o 20% r/r

dynamiczny rozwój sprzedaży na rynku finansowania Jednostek Samorządu Terytorialnego (JST) – ponad 4-krotny wzrost wartości udzielonego finansowania w 1H2014 w ujęciu r/r

rozwój biznesu na rynkach zagranicznych – 50% wzrost wartości portfela i 38% wzrost wyniku netto r/r

934 mln zł kontraktacji (wzrost o 2% r/r), w tym:

617 mln PLN kontraktacji bilansowej – wzrost o 7% r/r

318 mln PLN kontraktacji pozabilansowej – spadek o 6% r/r

584 mln zł wpływów na konta Grupy – wzrost o 6% r/r Opis wyników finansowych wraz z wypowiedziami prezesa spółki. >> Link

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

10 września 2014 17:01:51

przy kursie: 74,20 zł

Omówienie sprawozdania finansowego GK Magellan za Q2 2014 Wyniki drugiego kwartału zgodnie z oczekiwaniami rynkowymi. Zaraportowane zyski zdecydowanie wyższe niż rok temu, co dla czytelników ostatnich omówień nie powinno być zaskoczeniem. Na działalność podstawową ciągle pozytywnie wpływa zapoczątkowana w zeszłym roku obniżka stóp procentowych. W kolejnych kwartałach o dalszy dynamiczny wzrost zysków będzie już na pewno trudnej, choć niespodziewanie ponownie z pomocą może przyjść RPP, która deklaruje w najbliższym czasie dalszą obniżkę stóp procentowych. Pod względem przychodów GK Magellan rozwija się stabilnie. W drugim kwartale 2014 w podniesieniu do analogicznego okresu roku poprzedniego grupa urosła o prawie 13%, a w całym pierwszym półroczu o 15%. Żeby nie było tak różowo zwracam uwagę, iż ostatnich trzech miesiącach w relacji do 2Q 2013 spadła zarówno kontraktacja bilansowa jak i poza bilansowa. Spadek kontraktacji został odnotowany głównie w obszarze finansowania bieżącego szpitali, Magellanowi nie pomagała również coraz bardziej agresywna konkurencja. Trzeba zwrócić uwagę, iż grupa w coraz większym stopniu finansuje samorządy (10% kontraktacji bilansowej w pierwszym półroczu 2014 vs. 2% rok wcześniej) oraz inwestycje jednostek medycznych (11% vs. 8% rok wcześniej). Ciągle głównym rynkiem działalności grupy pozostaje Polska. Zagranica to około 10% biznesu Magellana. Warto zwrócić uwagę, iż poszczególne rynki zachowują się w zróżnicowany sposób. Całkiem dobrze radzi sobie rynek słowacki, który w pierwszej połowie bieżącego roku podwoił wynik z zeszłego roku. Na przeciwnym biegunie znajdują się Czechy, tutaj Magellan notuje regres przychodów oraz straty na poziomie netto. Nienajlepiej wygląda również kontraktacja. Słabość rynku czeskiego w dużej mierze wynika z oczekiwanej przez dostawców pomocy publicznej dla szpitali, która miała być przekazana w drugim kwartale 2014. W obszarze rentowności niewiele zmieniło się od ostatniego omówienia. Po pierwsze spada marża brutto na portfelu, co w dużej mierze jest wynikiem rosnącej konkurencji na rynku. Trzeba jednak zauważyć, iż spółka może sobie na to pozwolić ze względu na niższy koszt finansowania, dzięki zeszłorocznej obniżce stóp procentowych, przez co marża netto w ostatnich kwartałach pozostaje stabilna. Oczywiście kwestią otwartą pozostają kolejne miesiące, gdyż Magellanowi będzie coraz trudniej poprawiać tak spektakularnie wyniki – drugi kwartał był ostatnim okresem w którym grupa r/r korzystała z zeszłorocznej obniżki stóp procentowych. Tutaj jednak tak jak pisałem na wstępie ponownie z pomocą może przyjść RPP, która zapowiedziała kolejne obniżki stóp procentowych. Od strony efektywności organizacji trzeba zwrócić uwagę na wzrost kosztów rodzajowych, który spowodowany jest głównie wyższymi kosztami zatrudnienia w związku z rozbudową działu dedykowanego współpracy z Jednostkami Samorządu Terytorialnego (+1 MPLN). Dodatkowo GK Magellan utworzyła rezerwę premiową (ok. +0,5 MPLN). Od strony bilansu GK Magellan rozwija się w zrównoważony sposób. Wskaźniki zadłużenia utrzymują się na stabilnym poziomie, dług w relacji do kapitałów pozostaje na poziomie z poprzednich kwartałów (3). Wzrost core businessu pociąga za sobą coraz wyższe wykorzystanie posiadanych limitów kredytowych oraz obligacji. Aktualnie wykorzystanie wzrosło do prawie 80% i najbliższym czasie należy oczekiwać raportów bieżących z aneksami do posiadanych umów finansowania. Wyższe limity kredytowe są również o tyle istotne, iż zmienia się powoli struktura portfela aktywów. Rośnie udział aktywów finansowych o wymagalności powyżej 1 roku. To powoduje, iż w ostatnim czasie wydłuża się rotacja aktywów. Warto zwrócić uwagę, iż po stronie aktywów w długoterminowych inwestycjach pojawiła się kwota 15 MPLN. Pod tą pozycją ukrywają się certyfikaty inwestycyjne Skrabiec Zdrowie - FIZ dedykowanego wierzytelnościom sektora medycznego. Na razie brak szczegółów na temat tego przedsięwzięcia i korzyści dla grupy. Z raportów bieżących można wyczytać, iż Magellan będzie zarządzał tymi aktywami FIZ korzystając ze swojego doświadczenia rynkowego. Podsumowując, wyniki drugiego kwartału 2014 zgodnie z moimi oczekiwaniami. Narastająco za 12 miesięcy GK Magellan dobija do zysku netto na poziomie 50 MPLN i wydaje się być to poziom optymalny przy aktualnej sytuacji rynkowej. Rynek wydaje się również potwierdzać te przypuszczenia, gdyż wyceny bazujące na metodach dochodowych trafiają właściwie w punkt aktualnej wyceny na GPW. Ogólnie powiedziałbym, iż GK Magellan wyceniana jest optymalnie z lekkim potencjałem do wzrostu, który bazuje na dalszej poprawie wyników wynikającej z kolejnej obniżki stóp procentowych. Oczywiście trzeba mieć na uwadze, iż zmiana polityki pieniężnej może drastycznie zmienić sytuację spółki, jednakże do tego wariantu jest jeszcze daleka droga. www.stockwatch.pl/gpw/magellan...

|

|

0

Dołączył: 2010-08-01

Wpisów: 17

Wysłane:

11 września 2014 19:21:27

przy kursie: 74,30 zł

Z tego co widzimy po raporcie to przede wszystkim to, że rynek na którym działa MAG jest wciąż nienasycony - działają na swoim maksymalnym lewarze równym 3.

Co do FIZ'a uważam, że to jest bardzo przemyślany ruch. Potraktują to jako swoją spółkę córkę, bez opodatkowania i upchną tam aktywa najbardziej ryzykowne, gdzie ryzyko będą mogli wziąć na siebie inwestorzy posiadający certyfikaty, a MAG będzie pobierał opłatę za zarządzanie. Do tego mogą się tam posiłkować nieograniczonym kapitałem od inwestorów, bez ryzyka dla spółki. Świetne posunięcie, tylko zanim znajdą chętnych na cert. będą tam musieli zrobić wynik przez kilka kwartałów/lat na swoich aktywach. Rozmawiałem ostatnio z prezesem TFI, który zajmuje się FIZ'ami i dowiedziałem się że koszty prowadzenia spadły do 130-140tyś pln/rocznie.

Co do Hiszpanii to ostatnio coś zarząd się wypowiadał nie do końca przychylnie, że niby wchodzą, ale jeśli będzie niefajnie to szybko się zwiną. Więc tutaj pytajnik, no ale to nie są na tyle duże koszty, aby jakkolwiek odbiły się na wynikach. Raczej wliczyłbym to jako "prace badawcze i rozwojowe" i całkiem rozsądny ruch w kwestii ograniczenia ryzyka legislacyjnego w PL.

Analizował ktoś dogłębnie kwestie programów motywacyjnych i innych emisji akcji serii E? Na ile mocno może to rozwodnić zysk i kap.własne. Jakie są warunki, po ile emisje i kiedy. Bo nieco mnie to niepokoi, szczególnie kiedy EI już nie ma w akcjonariacie.

|

|

0

Dołączył: 2008-12-23

Wpisów: 585

Wysłane:

11 września 2014 21:16:30

przy kursie: 74,30 zł

Aktualna wycena daje C/ZN=10 a wynik za III-IV kwartał br powinien być wyższy rdr, o czym mówił prezes (II półrocze ma być lepsze niż pierwsze). W związku z tym liczę że za cały rok będzie ok. 8 zł zysku na akcję. Zakładając utrzymanie dynamiki wzrostu wyniku przynajmniej 10% (znacznie niżej niż średnia z ostatnich lat) to i tak wycena 75 zł za akcję jest niska i nie uwzględnia dalszego wzrostu biznesu. Myślę że można Magellan śmiało porównywać do Kruka. Obie firmy były rozwijane przez EI obie szybko rosną i są bdb zarządzane. W obu obecnie karty rozgrywają OFE i pan Krupa. Kruk jest znacznie wyżej wyceniany wskaźnikowo niż Magellan. Pewna premia się należy ze względu na brak uzależnienia od sektora państwowego ale moim zdaniem te rozbieżności są za duże. Moim zdaniem wycena 13 razy zysk netto jest jak najbardziej osiągalna a 13 x 8 = 104 zł za akcję w dłuższym terminie. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

Edytowany: 11 września 2014 21:17

|

|