4

Dołączył: 2013-12-06

Wpisów: 88

Wysłane:

21 sierpnia 2014 09:34:05

przy kursie: 6,10 zł

Choć to może nie jest najbardziej prestiżowa nagroda, a sam fakt nie ma większego znaczenia dla kursu, to Echo zostało nominowane do nagrody "deweloper roku" www.propertynews.pl/biura/echo...warto jednak tam zerknąć na podsumowanie osiągnięć, bo jest informacja o tym, że w WestGate mają już umowy przednajmu - Deichmann

|

|

0

Dołączył: 2009-04-17

Wpisów: 76

Wysłane:

28 sierpnia 2014 11:49:34

przy kursie: 6,05 zł

Pozwole sobie zamieścic swoja analize spólki: Na wykresie Tygoniowym cena znajduje sie blisko silnego wsparcia, kolejnym potwierdzeniem jest fakt iz jest to poziom 61.8% zniesienia ostatniego ruchu tj. 5.2 do 6.9. Prosze zwrócic uwage na wydluzone dolne cienie podczas ostatnich 4 tyg. swiadczy to o sile popytu w tym rejonie (jednak aktualny tydzien sie jeszcze nie zakonczyl, wiec nie wiadomo jak bedzie wygladac aktualna swieca)

kliknij, aby powiększyćSpogladajac na wykres dzienny. w zakreslonym prostokacie widac jak cena ladnie broni sie przy poziomie 5.9-6.1.

kliknij, aby powiększyćReasumujac. Wydaje mi sie ze aktualnie mamy walke sil popytu z podaza (wg. mnie z przewaga popytu) Otwierajac pozycje przy cenie 6.1 ustawilbym zlecenie stop na poziomie 5.8zl natomiast pierwszy poziom docelowy to ok 6.8zl daje nam to R/R ok 1:2, biorąc pod uwage drugi TP jest to juz ok 1:5 wiec calkiem calkiem :) Nie jest to zadna rekomendacja, ale calkiem ladnie wg. mnie to wyglada.

Edytowany: 28 sierpnia 2014 12:35

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2014 08:44:54

przy kursie: 6,05 zł

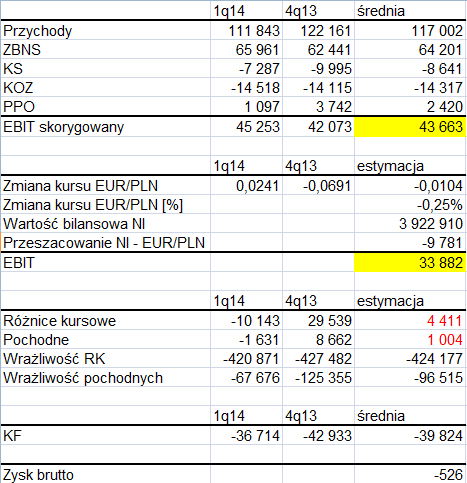

anty_teresa napisał(a):To ja wrzucę coś takiego:

kliknij, aby powiększyćTo są proste estymacje przy dwóch wielu założeniach. 1. Nie było zmiany metody wyceny z kosztu historycznego na DCF, czyli przez wynik nie poszedł żaden nowy projekt. 2. Galeria Amber, Park Rozwoju, A4 Biznes Park nadal miały wakacje kredytowe, co nie musi być prawdą, a nawet prawdopodobne jest bardziej, że nie miały 3. Nie rozliczono przez koszty adaptacji pomieszczeń dla nowych najemców 4. Nie zawiązano, lub rozwiązano istotnych rezerw i odpisów aktualizacyjnych 5. Sprzedaż mieszkań w sensie umów ostatecznych była na poziomie średnim z 1 i 4 kwartału. Krótko mówiąc wynik powinien być lekko dodatni według mnie. Parę, paręnaście milionów. Wiele się w tym kwartale nie pomyliłem. Przychody: -5,5 mln. Głównie za sprawą mniejszych przychodów ze sprzedaży mieszkań. Były tym razem podobne do 1Q a nie średniej 1Q14 i IVQ13 EBIT: +3 mln. Zysk netto +17 mln, głównie za sprawą niższych kosztów finansowych. Tak czy owak mieści się w zakresie moich oczekiwać - kilka, kilkanaście milionów na plus. Wypada odnieść się do założeń: 1. Poprawne 2. Poprawne. Tak wskazują przychody z segmentów 3. B.D. Nie ma takiego komentarza, więc można założyć, że faktycznie ich nie było. 4. Poprawne 5. Błędne. Rozpoznane przychody były niższe niż średnia.

|

|

|

|

|

2

Dołączył: 2014-07-26

Wpisów: 171

Wysłane:

30 sierpnia 2014 10:21:18

przy kursie: 6,05 zł

darektomczyk napisał(a):Choć to może nie jest najbardziej prestiżowa nagroda, a sam fakt nie ma większego znaczenia dla kursu, to Echo zostało nominowane do nagrody "deweloper roku" www.propertynews.pl/biura/echo...warto jednak tam zerknąć na podsumowanie osiągnięć, bo jest informacja o tym, że w WestGate mają już umowy przednajmu - Deichmann Mój znajomy developer mówił ze to bardzo prestiżowa nagroda

|

|

0

Dołączył: 2013-08-31

Wpisów: 205

Wysłane:

30 sierpnia 2014 12:21:08

przy kursie: 6,05 zł

Dochód z czynszów może się poprawić dzięki deprecjacji złotego. Perspektywa obniżki stóp, niestabilność geopolityczna i układ AT (w range'u koło ważnych oporów), może przemawiać za dalszą zwyżką kursu euro. Do tego obniżka stóp powinna wesprzeć płynność kredytową. Tylko to znowu teoretyzowanie, a kurs swoje.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

1 września 2014 09:30:57

przy kursie: 6,07 zł

AnalizujWgrywaj napisał(a):darektomczyk napisał(a):Choć to może nie jest najbardziej prestiżowa nagroda, a sam fakt nie ma większego znaczenia dla kursu, to Echo zostało nominowane do nagrody "deweloper roku" www.propertynews.pl/biura/echo...warto jednak tam zerknąć na podsumowanie osiągnięć, bo jest informacja o tym, że w WestGate mają już umowy przednajmu - Deichmann Mój znajomy developer mówił ze to bardzo prestiżowa nagroda Zgadza się. W Polsce jest to prestiżowa nagroda, ale chcę przypomnieć, że Echo było już zwycięzcą konkursów dla regionu CEE organizowanych przez europejskie organizacje.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

1 września 2014 09:49:37

przy kursie: 6,07 zł

Na stronie korporacyjnej Echo, w zakładce Echo TV udostępniliśmy wywiad przedstawiciela spółki dla portalu Newseria Investor. Pan Jakub Tamborowski - kierownik biura sprzedaży Echo Investment opowiada o aktualnej sytuacji rynkowej, a także specyfice segmencie premium rynku mieszkaniowego.

Edytowany: 1 września 2014 09:50

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

9 września 2014 22:12:58

przy kursie: 6,15 zł

Na stronie korporacyjnej dostępna jest już prezentacja po wynikach za I półrocze: echo.stockwatch.pl/prezentacje...

|

|

1

Dołączył: 2013-01-17

Wpisów: 105

Wysłane:

10 września 2014 14:14:51

przy kursie: 6,21 zł

WatchDog napisał(a):Zajmujemy się tym dokładnie od środy rano, kiedy informacja wypłynęła na świat. Wiecie może już coś więcej na temat sprzedaży przez M.S.? Chociaż w sumie pytanie trochę retoryczne, bo gdybyście wiedzieli, to by się to w tym wątku pojawiło. Z kolei dziś czytałem artykuł o ostatniej "czarnej serii" Pana Sołowowa. biznes.pl/rynki/gielda/agencyj...Cytat:Miliarder nie chce też rozmawiać na temat sprzedaży swoich udziałów w spółce Echo Investment. Na początku lipca media poinformowały, że biznesmen wystawił na sprzedaż pakiet udziałów w spółce w londyńskim Citibanku. Sołowow jest właścicielem 45 proc. akcji Echa wycenianych na ok. 1,5 mld zł. Według Adriana Kyrcza, analityka z DM BZW BK, przyczyną sprzedaży może być spadek marż deweloperskich i coraz mniejsza opłacalność tego biznesu. - Echo Investment jest jedną z najlepszych i najbardziej rentownych spółek w tej branży, ale nie można wykluczyć, że Sołowow znalazł lepszy sposób na zarabianie pieniędzy - mówi.

|

|

4

Dołączył: 2013-12-06

Wpisów: 88

Wysłane:

19 września 2014 09:16:08

przy kursie: 6,67 zł

Ostatnio na stronie korporacyjnej cały wysyp komunikatów na temat komercjalizacji Galerii Sudeckiej. To prawdopodobnie przełoży się na dodatnie przeszacowanie w raporcie za 3Q. Według prezentacji za lipiec stan komercjalizacji wynosił ca 80% i pewnie do tego momentu projekt był wyceniony w raporcie za 2Q. Teraz mamy już 93% i planowane zakończenie prac budowlanych w październiku. Jest pewna niejasność, bo w raporcie mamy oddanie w pierwszej połowie przyszłego roku, ale pewnie chodzi o całość z retailparkiem, a nie tylko drugi etap, czyli rozbudowę istniejącego budynku. NOI ma wzrosnąć z 1,2 do 4,2 M EUR, ale pewnie także mowa o całości, łącznie z hipermarketem budowlanym. Zwiększenie stopnia komercjalizacji o ca 15% powinno przynieść podobną zmianę wartości tego projektu.

|

|

|

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

|

|

PREMIUM

78

Dołączył: 2009-12-10

Wpisów: 1 839

Wysłane:

19 września 2014 10:31:23

przy kursie: 6,67 zł

ciekawe, dlaczego autor nie nakreslił linii po szczytach z listopada13 i czerwca14. Kurs wciąż jest poniżej tego “trendu”. Czyzby nie był to istotny opór?

Edytowany: 24 września 2014 11:35

|

|

0

Dołączył: 2013-08-07

Wpisów: 61

Wysłane:

24 września 2014 11:08:07

przy kursie: 6,65 zł

NA AT tygodniowym decydujący tydzień. Pojawiły się sygnały kupna.

Z prasy:

Echo: Polskimi nieruchomościami interesują się inwestorzy z USA i Azji

ISBnews - Biznes

24 Wrz 2014, 10:33

Warszawa, 24.09.2014 (ISBnews) – Echo Investment odczuwa zainteresowanie "właściwie każdym projektem z portfela", ale nie spieszy się z transakcjami sprzedaży obserwując wysoki popyt na polskie projekty nieruchomościowe ze strony globalnych inwestorów, poinformował agencję ISBnews prokurent dewelopera Rafał Kwiatkowski.

"W I połowie roku sprzedaliśmy Aquariusa we Wrocławiu. Zakładam, że w tym roku raczej nie dojdzie do zamknięcia kolejnych transakcji sprzedaży. Choć obecnie nie mamy żadnej umowy przedwstępnej, to nie wykluczam, że oferta z naprawdę atrakcyjną ceną może jednak nas zmobilizować. My oczywiście realizujemy projekty w celu ich dalszej sprzedaży, tylko yield przy potencjalnej transakcji musi być dla nas na odpowiednio satysfakcjonującym poziomie. Czasem wolimy też popracować nad strukturą przychodów i sprzedać nieco później produkt zdecydowanie lepszej jakości" - powiedział ISBnews Kwiatkowski podczas Property Forum.

W jego ocenie, zainteresowanie Polską wśród potencjalnych inwestorów na rynku nieruchomościowym jest bardzo duże.

"Mamy zapytania ze strony agencji, które mają dostęp do pieniędzy zarówno amerykańskich, ale też coraz częściej azjatyckich. Ewidentnie inwestorzy szukają dziś okazji, szukają dobrego i jakościowego produktu. Na rynku o to dość trudno, a my mamy takie obiekty. W efekcie obecna sytuacja pozwala nam spokojnie czekać i nie spieszyć się z ich sprzedażą" - ocenił prokurent Echo.

Echo Investment to jedna z największych w Europie firm inwestycyjno-deweloperskich z polskim kapitałem. Spółka realizuje inwestycje w czterech głównych sektorach rynku nieruchomości: budownictwie mieszkaniowym, centrach handlowych, budownictwie biurowym oraz hotelowym.

Firma zrealizowała ponad 100 projektów w kilkudziesięciu miastach Polski o łącznej powierzchni przekraczającej 1 mln m2. Spółka prowadzi również inwestycje w Rumunii, na Węgrzech i Ukrainie. Od 1996 roku spółka notowana jest na GPW.

Sebastian Gawłowski

Echo jest blisko pozyskania finansowania na realizację wieżowca Q22

ISBnews - Biznes

24 Wrz 2014, 10:35

Warszawa, 24.09.2014 (ISBnews) - Echo Investment jest blisko pozyskania zewnętrznego finansowania budowy wieżowca Q22 w centrum Warszawy, poinformował agencję ISBnews prokurent dewelopera Rafał Kwiatkowski.

"Dla warszawskiej wieży Q22 finansowanie powinniśmy mieć uzgodnione w najbliższym czasie. Jest to finansowanie nie powiązane ze stanem najmu - to była dla nas strategiczna kwestia. Projekt będzie gotowy w 2016 r. Z naszego punktu widzenia Q22 to absolutny numer jeden na warszawskim rynku. Doskonale wiemy, jak wysoką jakość zapewnimy najemcom w tym projekcie. Nie ma kompromisów pod względem wykończenia. To będzie nasza wizytówka. Jeśli ktoś nie doceni tej jakości, to po prostu nie jest to dla niego projekt" - powiedział ISBnews Kwiatkowski podczas Property Forum.

Dodał, że póki co firma nie ma preletów w tym projekcie, ale jest w trakcie finalizowania 2-3 dużych umów. "Mam nadzieję, że do końca roku ogłosimy ich podpisanie i zdefiniują one grupę docelową naszych najemców" - ocenił Kwiatkowski.

Według wcześniejszych informacji, biurowiec Q22 będzie miał 155 m. wysokości. Będzie to największy projekt w historii spółki. Wartość inwestycji szacowana jest na 500 mln zł.

Echo Investment to jedna z największych w Europie firm inwestycyjno-deweloperskich z polskim kapitałem. Spółka realizuje inwestycje w czterech głównych sektorach rynku nieruchomości: budownictwie mieszkaniowym, centrach handlowych, budownictwie biurowym oraz hotelowym.

Firma zrealizowała ponad 100 projektów w kilkudziesięciu miastach Polski o łącznej powierzchni przekraczającej 1 mln m2. Spółka prowadzi również inwestycje w Rumunii, na Węgrzech i Ukrainie. Od 1996 roku spółka notowana jest na GPW.

Sebastian Gawłowski

Echo podtrzymuje plan inwestycyjny na poziomie 1 mld zł do 2020 roku

ISBnews - Biznes

24 Wrz 2014, 10:21

Warszawa, 24.09.2014 (ISBnews) - Echo Investment podtrzymuje plan inwestycyjny na poziomie 1 mld zł do roku 2020. Obecnie koncentruje się na segmencie biurowym, przy jednoczesnym selektywnym podejściu do segmentu handlowego, poinformował agencję ISBnews prokurent dewelopera Rafał Kwiatkowski.

"Plan zakłada 1 mld zł inwestycji do 2020 roku. Nie robimy tu żadnych korekt. Zamrożenie inwestycji na Ukrainie jesteśmy w stanie zbilansować nowymi projektami w Polsce. W miejsce projektu na Ukrainie jesteśmy w stanie szybko uruchomić projekt w Warszawie lub jednym z dużych miast regionalnych. Ponadto w najsilniejszych miastach regionalnych cały czas będziemy chcieli kupować działki i realizować inwestycje. Najemcy nas cenią i jeżeli myślą o ekspansji w innych miastach to najczęściej kierują do nas odpowiednie zapytanie" - powiedział ISBnews Kwiatkowski podczas Property Forum.

Według jego słów, pieniądze z niedawnych emisji obligacji firma wykorzystuje na bieżące projekty. Poza Warszawą realizowane są: Opolska Business Park w Krakowie, a także West Gate we Wrocławiu i Tryton Business House w Gdańsku. Start kolejnego projektu we Wrocławiu może nastąpić jeszcze w tym roku.

"Obecnie realizujemy głównie biurowe projekty, gdyż w dużych miastach zaczyna brakować miejsca na segment retail. Oczywiście, mamy działki pod projekty handlowe, ale obecnie bardziej przyglądamy się, co dzieje się z otwartymi ostatnio galeriami w dużych miastach, takich jak Poznań czy Katowice. Chcemy zobaczyć, jak one się stabilizują i jak najemcy również modyfikują swoje strategie" - wskazał Kwiatkowski.

Dodał, że rynek handlowy jest traktowany przez Echo selektywnie i deweloper realizuje projekty wyłącznie tam, gdzie uważa, że one "zadziałają". Przykładem mogą być ostatnie realizacje w tym sektorze, takie jak Galeria Sudecka w Jeleniej Górze, Amber w Kaliszu, czy Veneda w Łomży. "Te projekty przy prawidłowym trendzie rynkowym będą generować dobre obroty" - stwierdził Kwiatkowski.

Echo Investment to jedna z największych w Europie firm inwestycyjno-deweloperskich z polskim kapitałem. Spółka realizuje inwestycje w czterech głównych sektorach rynku nieruchomości: budownictwie mieszkaniowym, centrach handlowych, budownictwie biurowym oraz hotelowym.

Firma zrealizowała ponad 100 projektów w kilkudziesięciu miastach Polski o łącznej powierzchni przekraczającej 1 mln m2. Spółka prowadzi również inwestycje w Rumunii, na Węgrzech i Ukrainie. Od 1996 roku spółka notowana jest na GPW.

Sebastian Gawłowski

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 września 2014 14:57:29

przy kursie: 6,65 zł

Strategiczne przesunięcie Echo w stronę biur, kosztem segmentu handlowego okazuje się trafne, o czym świadczy tekst w propertynews: www.propertynews.pl/centra-han...Cytat:W 2013 r. w Polsce otwarto największą od rekordowego 2009 r. liczbę nowoczesnej powierzchni handlowej - 650 tys. mkw., z czego większość stanowią galerie. Łączna nowoczesna powierzchnia handlowa w Polsce przekroczyła już 10 mln mkw. Jednak coraz częściej widać, że nie wszystkie inwestycje są sukcesem.

W Jeleniej Górze po raz pierwszy w Polsce upadło centrum handlowe - Galeria Górska, która - mimo zakończenia prac - nigdy nie została otwarta. Nowy właściciel postanowił przekształcić ją w hotel. W Poznaniu firma Echo Investment zmniejszyła o połowę powierzchnię nowej Galerii Metropolis, mniejsze ma być też centrum budowane przez Ghelamco na warszawskim Wilanowie.

Według analizy Cushman & Wakefield w 2014 r. na rynku pojawi się blisko 500 tys. mkw. powierzchni handlowej, czyli o 24 proc. mniej w niż roku ubiegłym.

Niektóre rynki są wyraźnie przesycone. We Wrocławiu na tysiąc osób przypadało w lutym aż 760 mkw. centrum handlowego. Oddana do użytku w zeszłym roku galeria w Sky Tower świeci pustkami. Również Poznań czy Opole uważane są za miasta ze zbyt wieloma inwestycjami handlowymi. Na rynku biurowym może nie jest obecnie łatwo, ale istnieją szansę na zrównoważenie popytu i podaży. Także we wspomnianym serwisie pojawiła się relacja z panelu na ostatniej branżowej konferencji. www.propertynews.pl/biura/nl,2...Cytat:Piotr Słupski, prezes zarządu MS TFI, jako dużą szansę dla rynku biurowego postrzega plan warszawskiej Giełdy związany z rozwojem na kolejne kraje europejskie. W ten sposób stolica Polski mogłaby przyciągnąć nowe firmy, ale przede wszystkim zwrócić na siebie uwagę dużych, instytucjonalnych inwestorów. - Duże ambicie naszej Giełdy Papierów Wartościowych sprawiają, że w Warszawie możemy myśleć o stworzeniu swoistego centrum finansowego, przynajmniej dla naszego regionu - powiedział podczas panelu "Kto zbuduje popyt na biura w stolicy?" zorganizowanego podczas Property Forum 2014.

- Z tego powodu podjęliśmy decyzję o realizacji nowych inwestycji, które mogą spełnić wymagania sektora finansowego i bankowego. Obecnie, tuż przy budynku Giełdy, realizujemy projekt biurowy Nowy Świat 2.0. Co więcej, szykujemy się do generalnej modernizacji ponad 50-letniego obiektu Centrum Bankowo Finansowego, czyli byłego Domu Partii - dodał Słupski.

Inne źródło popytu na przestrzeń w warszawskich biurowcach może wygenerować także dalsze poszerzanie zakresu firm, które mogą być notowane na rynku głównym GPW. O ile rośnie współczynnik pustostanów w stolicy, to nie powinien mieć on wpływu na nowe powierzchnie, bo to właśnie do nich migrują najemcy. Z punktu widzenia inwestora mamy niższe efektywne czynsze, ale rynek nieruchomości jest cykliczny. Warto też zauważyć, że poziom pustostanów 15 proc. nie jest niczym dramatycznym. To mormalny poziom dla dojrzałego rynku jakim jest Warszawa. Podobne współczynniki mamy w wiodących miastach niemieckich czy brytyjskich.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 września 2014 15:03:00

przy kursie: 6,65 zł

Keczler napisał(a):

Wiecie może już coś więcej na temat sprzedaży przez M.S.? Chociaż w sumie pytanie trochę retoryczne, bo gdybyście wiedzieli, to by się to w tym wątku pojawiło.

Nowych informacji w temacie nie mamy, ale tak naprawdę ewentualną sprzedaż można postrzegać raczej korzystnie. MS nie stoi pod ścianą i nie musi sprzedawać biznesu. Dlatego cena sprzedaży będzie godziwa i zapewne sporo wyższa od obecnego kursu. Historia pokazuje, że inwestycje Sołowowa nigdy nie były sprzedawane "tanio". Ewentualna sprzedaż będzie też rodziła na kupującym obowiązek ogłoszenia wezwania do poziomu 66 proc. akcji. Z tego względu inwestorzy będą mogli oddać połowę akcji w takiej samej cenie jak MS, która jak można się spodziewać będzie wyższa niż dzisiejsze kursy.

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

30 września 2014 21:48:13

przy kursie: 6,60 zł

Omówienie sprawozdania finansowego GK Echo za Q2 2014 Wyniki drugiego kwartału zgodnie z moimi oczekiwaniami. Ciągle podtrzymuję swoją opinię, iż ostatnie trzy miesiące były okresem przejściowym, w którym GK Echo była w trakcie realizacji kilku projektów szczególnie z segmentu biurowego i mieszkaniowego. Efekty tych prac powinny przyjść w drugiej połowie roku, co powinno znacznie poprawić raportowane wyniki szczególnie w dywizji mieszkaniowej. GK Echo zakończyła drugi kwartał z ujemną dynamiką obrotów. W odniesieniu do analogicznego okresu roku poprzedniego skala biznesu skurczyła się o niecałe 10%. Warto rzucić okiem co było główną przyczyna spadków. Poniżej wykres obrazujący zmiany w przychodach wg podstawowych segmentów. W pierwszym półroczu 2014 obrót wygenerowany przez segment handlowy zanotował niewielki (-2 MPLN) regres przychodów. Warto jednak zwrócić uwagę, iż za spadek odpowiada tak naprawdę pierwszy kwartał. Przypominam, iż w tym okresie GK Echo pracowała na zdecydowanie mniejszej powierzchni (nie było galerii w Tarnowie, Radomiu oraz Piotrkowie które zostały sprzedane w 2Q 2013), dodatkowo dopiero pod koniec kwartału została otwarta galeria Amber. W kolejnych miesiącach było już zdecydowanie lepiej. Najnowsza galeria w Kaliszu pracuje już pełną parą, co pozwoliło pokryć dziurę z pierwszego kwartału. Pozostaje pytanie czego należy oczekiwać po tym segmencie w kolejnych kwartałach. Trzeba mieć na uwadze, iż GK Echo zdecydowanie ograniczyła projekty w dywizji handlowej. Aktualnie w trakcie realizacji jest tylko rozbudowa Galerii Sudeckiej w Jeleniej Górze (NOI = 3 MEUR), która zgodne ze sprawozdaniem powinna być oddana do użytkowania w I H 2015. Kolejne inwestycje to raczej dłuższa perspektywa II półrocza 2015 i 2016. Zdecydowanie więcej dzieje się w segmencie biur. Tutaj w ostatnim czasie GK Echo skupiła swoją największą uwagę. Co prawda dywizja biurowa w odniesieniu do I półrocza 2013 również wygenerowała niższy poziom przychodów, jednakże trzeba ponownie zauważyć, iż w odniesieniu do I kwartału mamy poprawę. Analizując wyniki r/r trzeba pamiętać, iż w pierwszym półroczu 2013 w portfelu Echo był również flagowy projekt Aquarius (etap I), który był w pełni skomercjalizowany. Na początku tego roku zakończone zostały co prawda dwa projekty (Park Rozwoju etap I oraz A4 Business Park etap I), jednakże proces komercjalizacji pierwszej z inwestycji nie dobiegł jeszcze końca. Nie bez znaczenia na przychody w podziale na segmenty ma również zmiana prezentacji projektu Biurowiec Polkomtel w Warszawie. Zmiana sposobu konsolidacji powyższego projektu na metodę praw własności spowodowała wyłączenie przychodów generowanych przez ten projekt z rachunku segmentowego. W przeciwieństwie do segmentu handlowego w biurach możemy oczekiwać w najbliższym czasie zakończenia kilku istotnych inwestycji min. Wrocław West Gate (NOI = 2,9 MEUR), Katowice A4 Business Park (etap II, NOI = 1,6 MEUR), Warszawa Park Rozwoju (etap II, NOI = 2,8 MEUR) oraz Gdańsk Tryton (NOI = 4,1 MEUR). Całkiem sprawnie postępują również pracę przy flagowej inwestycji grupy tj. Q22 w Warszawie, aktualnie planowany termin oddania inwestycji to II H 2016. Największej przychodów ubyło w segmencie mieszkaniowym. Niestety jest to dużej mierze specyfika tej branży oraz sposobu rozliczenia projektów. Tutaj trudno o powtarzalność wyników tak jak w przypadku najmu. W ostatnim czasie GK Echo nie kończyła znacznych inwestycji w dywizji mieszkaniowej, co widać w spadających z kwartału na kwartał przychodach. Sytuacja powinna się zmienić już w trzecim i czwartym kwartale. W tym okresie grupa powinna oddać kilka znaczących inwestycji m.in. Warszawa Nowy Mokotów (etap I, przychody = 94 MPLN), Poznań Kasztanowa Aleja (etap II, przychody = 57,8 MPLN) oraz zacząć rozpoznawać przychody z krakowskiego Hortus Apartments ukończonego w III kw. (przychody = 38,2 MPLN), co powinno odbudować bazę przychodową tego segmentu. Analizując RZiS GK Echo trzeba pamiętać, iż na finalny wynik duży wpływ mają bezgotówkowe operacje wyceny portfela nieruchomości, które przełożą się na przepływy pieniężne dopiero w momencie sprzedaży projektów. Największe zmiany w wycenie zaszły w pierwszym kwartale w kolejnych miesiącach widać korektę in minus głównie ze względu na niższy kurs EUR/PLN w drugim kwartale. W kolejnych miesiącach należy oczekiwać operacji odwrotnej ze względu na deprecjację Złotego. Powyższa tabela przedstawia oczyszczony z przeszacowań RZiS zarówno z wyceny portfela jak i wyniku na różnicach kursowych. Po pierwsze widać, iż systematycznie rośnie rentowność brutto na sprzedaży. Główne powody tej poprawy wskaże nam wykres obok obrazujący rentowność głównych segmentów. Poprawa zyskowności nastąpiła głównie w segmencie biurowym. Tutaj trzeba mieć jednak na uwadze, iż w kolejnym kwartale wynik tej dywizji może być nieznacznie gorszy (r/r) ze względu na zeszłoroczne rozliczenie nakładów na adaptację biur dla jednego z najemców. Pod względem rentowności stabilnie wygląda dywizja handlowa. Bardzo słabo w ostatnim kwartale wypadły mieszkania, GK Echo zaliczyła tutaj nawet niewielką stratę. Wydaje się, iż był to jednorazowe zdarzenie wynikające np. z wyprzedaży mieszkań ze stary projektów w celu ich ostatecznego zamknięcia, lub być może zawiązania rezerw na grunty. W strukturze kosztów martwić może wzrost zarówno kosztów sprzedaży i zarządu, szczególnie biorąc pod uwagę systematycznie spadające przychody. To może być związane ze zwiększoną skalą sprzedaży mieszkań w sensie umów przedwstępnych oraz komercjalizacją nowych projektów biurowych. Po uwzględnieniu powyższych kosztów wynik na sprzedaży jest już zdecydowanie niższy a rentowność na sprzedaży spadła poniżej zeszłorocznego poziomu. Wynik na poziomie operacyjnym ratuje pozostała działalność operacyjna. W bieżącym okresie GK Echo wykazała zdecydowanie niższe pozostałe koszty operacyjne (o 6 MPLN) przy porównywalnych pozostałych przychodach, dzięki temu EBIT dostał dodatkowo 6 MPLN. Od strony przepływów tak jak uprzedzałem w ostatnim omówieniu została zniwelowana duża nadwyżka na działalności operacyjnej, gdyż GK Echo dokonała rozliczeń podatkowych (grupa spłaciła zobowiązania podatkowe skorelowane z wcześniej otrzymanym zwrotem podatku). GK Echo ciągle generuje solidne przepływy na działalności operacyjnej, jednakże trzeba mieć na uwadze, iż Free Cash flow uwzględniający spłatę odsetek systematycznie spada, co ważne pomimo niskiego kosztu finansowania. Tutaj głównym wytłumaczeniem jest spadająca baza przychodowa, pochłanianie kapitału obrotowego w początkowej fazie inwestycji mieszkaniowych i w mniejszej skali wzrost kosztów organizacji. Podsumowując, wyniki drugiego kwartału 2014 na pewno nie mogą zachwycać, jednakże tak jak pisałem na wstępie trudno było oczekiwać innej sytuacji. Teraz przed grupą druga połowa roku, w której powinny zostać zaksięgowane zdecydowanie wyższe przychody ze sprzedaży mieszkań co znów powinno poprawić wynik całej grupy. Ostatnie miesiące roku powinny również przynieść pełną komercjalizację nowych projektów w segmencie biurowym, co pozytywnie wpłynie na wyniki tego segmentu. Znakiem zapytania pozostają rosnące koszty organizacji przy spadającej bazie przychodowej oraz niewielka strata segmentu mieszkaniowego, która w moim odczuciu ma charakter jednorazowy. Poniżej link do wycen, które wskazują na potencjał do wzrostu opierający się właściwie na wszystkich metodach. Tak jak pisałem już we wcześniejszych omówieniach wartość Echo najbardziej odzwierciedlają metody majątkowe, z których wynika iż Echo wyceniana jest z ok. 15% dyskontem. Co ważne dla akcjonariuszy GK Echo buduje swoją wartość systematycznie, od początku 2012 WK/akcje wzrosły o 55%. www.stockwatch.pl/gpw/echo,wyk...

|

|

0

Dołączył: 2013-08-07

Wpisów: 61

Wysłane:

2 października 2014 15:59:57

przy kursie: 6,22 zł

Zaczyna wyglądać to coraz gorzej.... Była widoczna akumulacja akcji w przedziale 6,30-6,65, dzisiaj kolejna sesja ...rozumiem, że rynek słaby ale widać, że wywalanka na oślep.

Obraz techniczny zanegowany wg mnie.

Ma ktoś jakieś przemyślenia?

|

|

1

Dołączył: 2013-01-17

Wpisów: 105

Wysłane:

2 października 2014 16:13:16

przy kursie: 6,22 zł

AD przecież nie pokazuje dystrybucji, zresztą zobacz na jakim wolumenie są te spadki. Może się odbije od 6.18 bo tam jest dwuletnia linia hossy. Martwią tylko przecięcie linii sygnałowej na MACD oraz wygląd dzisiejszej świecy.

Edytowany: 2 października 2014 16:13

|

|

0

Dołączył: 2013-08-07

Wpisów: 61

Wysłane:

2 października 2014 16:23:32

przy kursie: 6,22 zł

Niestety MACD wygenerował sygnał S na dziennym.

Na tygodniowym interwale bliski wygenerowania podobnego sygnału.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

3 października 2014 10:22:30

przy kursie: 6,05 zł

Jeśli chodzi o technikę to widzę to tak:

kliknij, aby powiększyćwww.attrader.pl/pl/akcje/echo/...Natomiast warto zauważyć pierwsze oznaki przesilenia na warszawskim rynku. Ci co nie mają grubego portfela i odpowiedniego poziomu finansowania zaczynają się bać budowania spekulacyjnego z niskim poziomem umów pre-let: Cytat:Jak dowiedział się nieoficjalnie portal Propertynews.pl, budowa pierwszego etapu inwestycji biurowej Stegny Business Center w Warszawie nie rozpocznie się, jak planowano, w październiku. Ustalenia potwierdzili przedstawiciele inwestora.

Zgodnie z oficjalnymi materiałami prasowymi z czerwca br., budowa inwestycji miała rozpocząć się w październiku. Termin ten nie zostanie dotrzymany. Jak dowiedział się portal Propertynews.pl wynika to głównie z powodu niezadowalającego stopnia skomercjalizowania obiektu. Inwestor nie chce bowiem rozpoczynać budowy spekulacyjnie.

www.propertynews.pl/biura/budo...Można zatem liczyć, że podaż zacznie topnieć, a to powinno obniżyć presję czynszową. Krótko mówiąc rynek porusza się zgodnie z cyklem.

|

|