Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ABC DATA S.A. (dalej ABC DATA) za okres od 1 stycznia do 30 czerwca 2014 roku (sprawozdanie półroczne)ABC DATA ogłaszając wyniki za pierwsze półrocze niewątpliwie ucieszyła inwestorów dynamicznym wzrostem sprzedaży (+17%). Jednocześnie na poszedł za tym odpowiedni wzrost zysku (tylko +5%). Analiza sprawozdania spółki ma pomóc w udzieleniu odpowiedzi, czy wyniki spółki dostały pewnej zadyszki, czy raczej budują bazę pod dynamiczny wzrost w kolejnych okresach.

Analiza sprawozdania finansowego

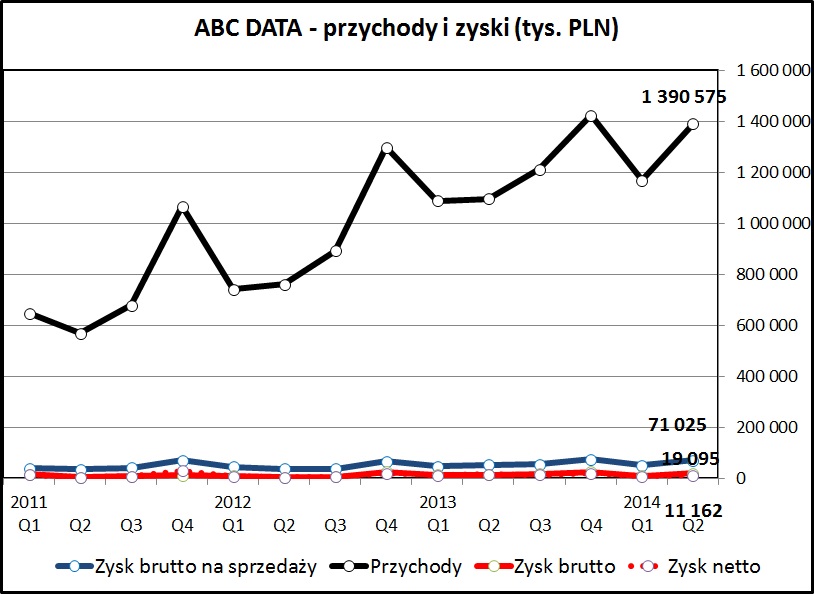

kliknij, aby powiększyćABC DATA w ostatnim kwartale i półroczu kontynuuje dynamiczny rozwój. Przychody w drugim kwartale wzrosły o 26,9% w stosunku do ubiegłego roku. Wartościowo ten wzrost to prawie 300 mln zł. Wartość sprzedaży za ostatnie 12 miesięcy przełamała barierę 5 mld zł i wyniosła już 5 197 mln zł.

Zwraca uwagę coraz większy udział sprzedaży na rynki zagraniczne. Udział polskiego rynku spadł z 54% w 1 półroczu 2013 do 49% w pierwszej połowie 2014. Jest to efekt prowadzonej konsekwentnie przez ABC DATA ekspansji zagranicznej.

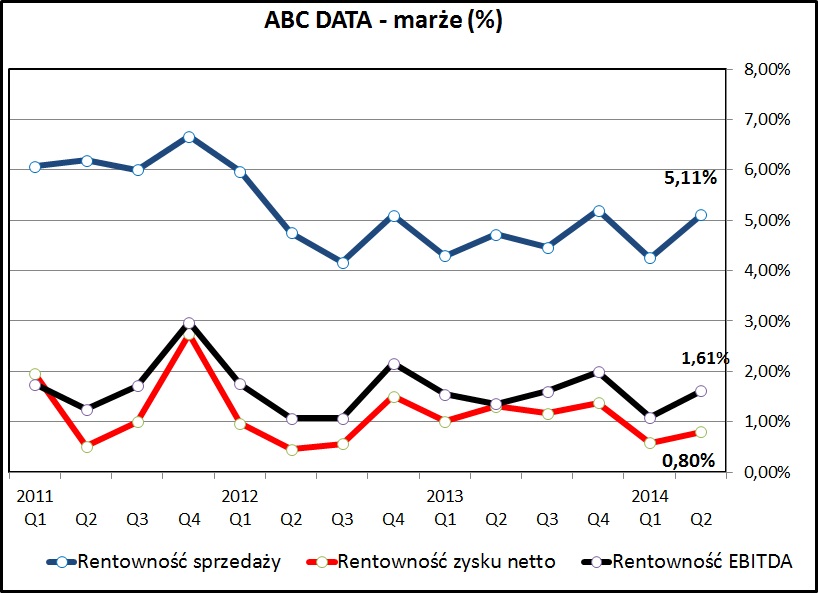

kliknij, aby powiększyćPozytywnie wyglądają wyniki spółki na poziomie realizowanej marży handlowej. W ostatnim półroczu widać jej wzrost o 0,21% do poziomu 4,72%. W 2 kwartale marża wzrosła do poziomu 5,11% (+0,85% w stosunku do 1 kwartału 2014).

Wynika to jednak w większości z jednorazowego zysku z tytułu zmiany metodologii szacowania rezerwy na opłaty na tzw. "ZAIKS" (organizacje zbiorowego zarządzania prawami autorskimi lub prawami pokrewnymi). Po wyeliminowaniu tych zdarzeń jednorazowych jesteśmy ciągle mniej więcej na poziomie rentowności sprzed roku.

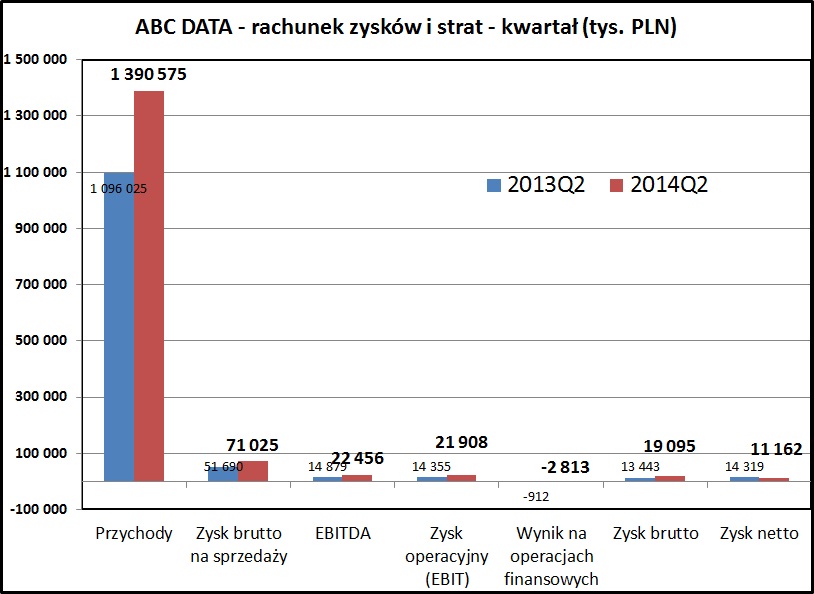

Rentowności na poziomie EBIT oraz EBITDA wyglądają podobnie dobrze. I podobnie jak opisano wyżej są zaburzone przez wskazane wcześniej zdarzenia jednorazowe. Na poziomie kosztów ogólnego zarządu i kosztów sprzedaży widać lekki wzrost (z 3,3% sprzedaży w 20131H do 3,7% w ostatnim półroczu). Spółka tłumaczy ten wzrost zdarzeniami jednorazowymi.

Ogólnie na poziomie zysku operacyjnego można mówić o pozytywnych tendencjach, głównie wynikających ze wzrostu przychodów. Rozwój skali działalności odbywa się bez nadmiernej ekspansji kosztowej, co należy docenić.

ABC DATA zwiększyła o około 40 mln zaangażowanie kredytowe, utrzymując jednak względnie stały poziom kosztów finansowych. Z pewnością spółce pomaga w tym obszarze niski poziom stóp procentowych. W perspektywie najbliższego roku ten pozytywny czynnik powinien się utrzymywać.

kliknij, aby powiększyćNa poziomie zysku netto mamy w ostatnim kwartale spadek z 14 do 11 milionów złotych - wynikający w dużej mierze (4 mln zł) z rozliczenia odroczonego podatku dochodowego z poprzednich okresów (zdarzenie jednorazowe). Bez tego wydarzenia dynamika zysków odpowiadałaby dynamice przychodów spółki. Z uwagi na tą operację w skali półrocza zysk netto urósł jedynie o wspomniane we wstępie 5%.

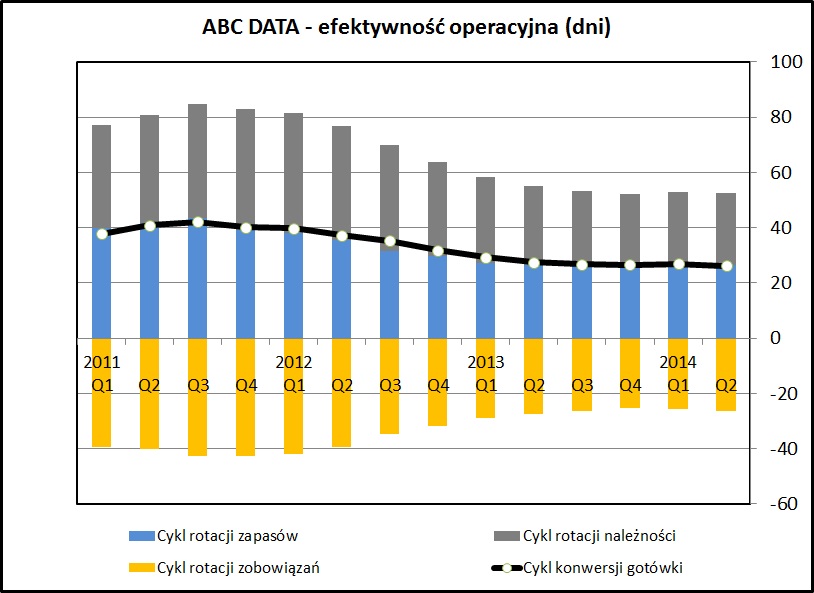

kliknij, aby powiększyćEfektywność zarządzania kapitałem obrotowym utrzymuje się na poziomie zbliżonym do poprzednich okresów. Cykl rotacji gotówki nieznacznie się skrócił do 26 dni (o 1 dzień w stosunku do 4 poprzednich kwartałów).

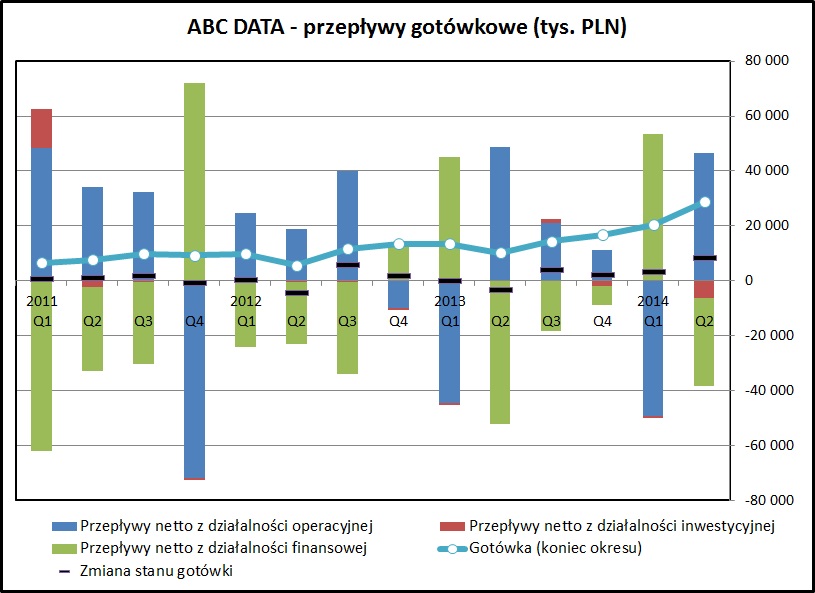

kliknij, aby powiększyćPrzepływy finansowe są zdominowane przez pozycje kapitału obrotowego zmieniające się wraz z cyklem sprzedaży. Długoterminowo ABC DATA generuje gotówkę z operacji. Wypłacanie dywidend odbywa się kosztem zwiększania zadłużenia spółki, czyli odbywa się niejako na kredyt.

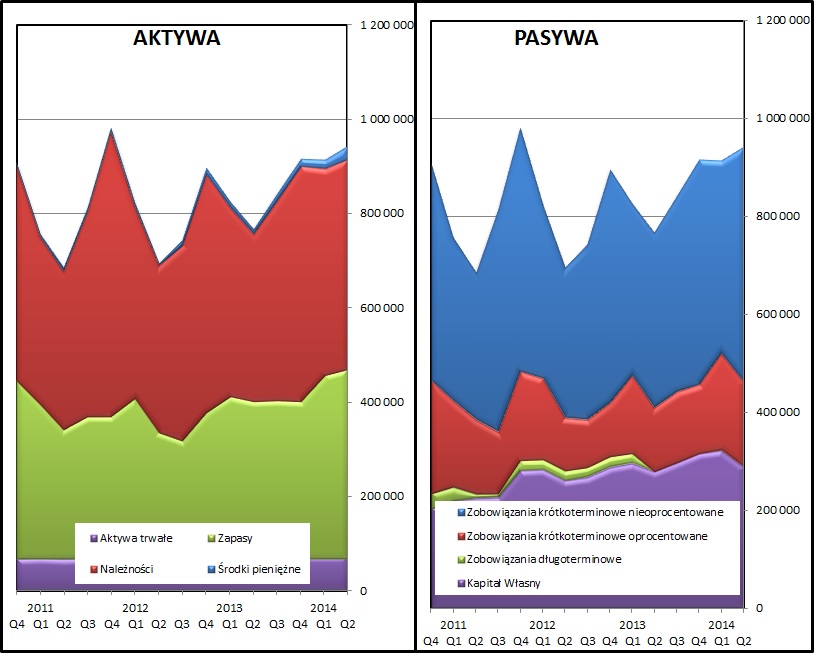

kliknij, aby powiększyćStruktura bilansu jest zdominowana przez składniki kapitału obrotowego - należności, zobowiązania i zapasy. Stanowią one ponad 90% sumy bilansowej. Taka tendencja jest stabilna na przestrzeni ostatnich kilkunastu kwartałów.

Po stronie pasywów trzeba zwrócić uwagę na wzrost zadłużenia odsetkowego. ABC DATA nie zwiększała zaangażowanego w działalność kapitału poprzez emisję akcji lub reinwestycję zysków. Wręcz odwrotnie - wypracowywane zyski są wypłacane formie dywidendy.

Wzrost sprzedaży wymusza jednak zwiększenie zaangażowanych środków. Zadłużenie odsetkowe wzrosło w 1 półroczu o około 31 mln w porównaniu do stanu z początku roku i około 41 mln w porównaniu do stanu sprzed roku. Aktualny (czyli na 30 czerwca 2014) poziom zadłużenia krótkoterminowego to 171 mln zł, przy dostępnych liniach kredytowych w 4 różnych bankach na łączną kwotę 278 mln zł.

Rating Altmana na ABC DATA spadł w ostatnim kwartale dość mocno o 3 oczka - z poziomu A do BB. Spółka utrzymuje się ciągle na granicy strefy bezpiecznej.Spadek wynika głównie ze wzrostu zadłużenia odsetkowego. Aktualny poziom wypłacalności plasuje się cały czas na przyzwoitym poziomie, zwłaszcza porównując do bezpośrednich konkurentów.

PodsumowanieWyniki ABC DATA w ostatnim półroczu wyglądają bardzo dobrze. Pozytywnie należy ocenić wzrost sprzedaży. W odniesieniu do zysków należy pamiętać, że są nieco podkręcone przez zdarzenia jednorazowe.

Ważnym wydarzeniem jest nabycie spółki ISource - jednego z 2 autoryzowanych resellerów Apple na rynku polskim. Spółka została nabyta mnie więcej po wartości księgowej - rozpoznana wartość firmy to 1641 tys. zł przy sumie bilansowej ISource 15 811 tys. zł aktywów netto (czyli wartość wg bilansu spółki przejmowanej pomniejszona o jej zobowiązania).

Przejmowana spółka nie zachwyca wynikami - sprzedaż w pierwszym półroczu to około 70,6 mln zł (2,8% sprzedaży ABC DATA) a jej zysk to około 100 tys. Wyzwaniem dla zarządu i potencjalnym źródłem wzrostu ABC DATA będzie osiągnięcie w ISource wskaźników rentowności i efektywności na poziomie zbliżonym do innych spółek grupy kapitałowej.

Nie będę powtarzał analizy marż w sektorze dystrybucji IT - została już przeprowadzona w ramach analizy najnowszego sprawozdania KOMPUTRONIK-a. Zainteresowanych tam odsyłam:

Analiza sprawozdania kwartalnego KOMPUTRONIK S.A.Marże ABC DATA w 2 kwartale 2014 wybijają się z długoterminowego trendu spadkowego, ale wynika to z opisanych wyżej zdarzeń jednorazowych.

Spółka ostatnio potwierdzała opublikowane prognozy na ten rok:

Cytat:przewiduje osiągnięcie przychodów ze sprzedaży Grupy Kapitałowej ABC Data w wysokości 5 762 007 tysięcy złotych oraz skonsolidowanej EBITDA w wysokości 92 074 tysięcy złotych.

Na połowę roku stan realizacji prognozy to 44% dla sprzedaży oraz 38% dla EBITDA (zysk operacyjny powiększony o amortyzację). Wydaje się, że realizacja prognoz jest realna - druga połowa roku, a w szczególności 4 kwartał, jest tradycyjnie lepsza w branży handlowej.

MCI, kontrolujący prawie 62% akcjonariatu ABC DATA, nie tai swoich planów sprzedania posiadanego pakietu kontrolnego. Według bieżących cen mowa o niebagatelnej kwocie rzędu 300 mln zł. Póki co poszukiwania inwestora nie zakończyły się sukcesem. Niewątpliwie bliska perspektywa sprzedaży powoduje, że spółka dokłada starań żeby dobrze prezentować się w oczach potencjalnych nabywców.

Odnoszę wrażenie, że ocena działalności i rozwoju ABC DATA przez rynek jest pozytywna. W zeszłym roku jeden z mniejszościowych akcjonariuszy (Arthur Holding) uplasował na rynku pakiet około 10% akcji i nie wywołało to jakiegoś zauważalnego spadku ceny walorów ABC DATA.

Aktualny poziom wyceny spółki nie wygląda na wygórowany. Wskaźnik cena/zysk to 9,6 i wskazane wcześniej wydarzenia jednorazowe nie zmieniają drastycznie tej liczby. Stopa dywidendy wynosi 8,3%, co stawia ABC DATA w czołówce spółek dywidendowych. Wyniki ostatniego półrocza zostały przez rynek przyjęte neutralnie - spółka po prostu spełniła oczekiwania inwestorów, bez większych niespodzianek in plus albo in minus.

>> Wyceny automatyczne i wskaźniki są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.