Omówienie sprawozdania GK Vistula za rok 2015Dla Grupy Kapitałowej Vistula rok 2015 był jednym z najlepszych od lat. Na horyzoncie pojawiają się szanse jak i zagrożenia, o których szerzej w poniższym omówieniu.

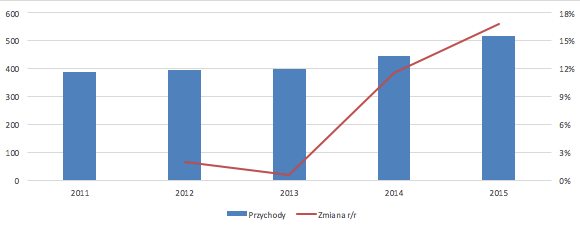

Wyniki roczne zaprezentowane przez GK Vistula są bardzo dobre, zaczynając już od sprzedaży (oś lewa przychody w mln zł, prawa zmiana r/r):

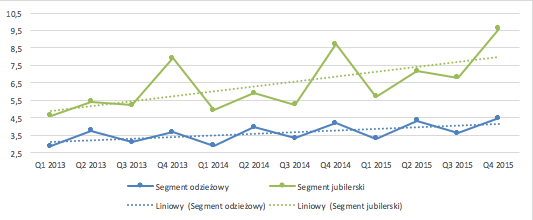

kliknij, aby powiększyćRośnie ona r/r o 16,8% do poziomu 518 mln zł. Sam wzrost nie jest jednak najważniejszy, istotna jest także jego struktura (na wykresie sprzedaż na metr kwadratowy):

kliknij, aby powiększyćWidać, że wyższe obroty nie są jedynie efektem przyrostu powierzchni sprzedażowej. Mamy równomierny, postępujący wzrost przychodów na metr kwadratowy. Kolejnych pozytywnych informacji w tej kwestii dostarcza Sprawozdanie Zarządu, z którego wyczytamy że wyższa sprzedaż dotyczy każdej marki Spółki, od Vistuli, przez Wólczankę i Deni Cler, kończąc na Kruku i ogólnie pojętej sprzedaży internetowej. Pod względem przychodów rok 2015 wypada znakomicie.

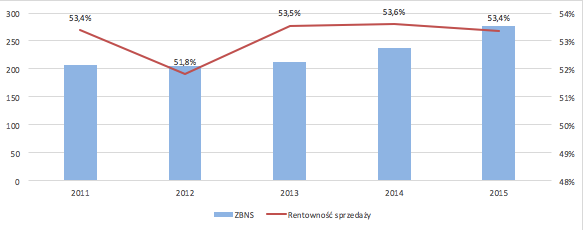

Na kolejną pochwałę zasługuje marża ZBNS uzyskiwana przez Vistulę. Chodzi nie tylko o jej wysokość (53,4%), ale także powtarzalność. Zobaczmy na wykres (oś lewa ZBNS w mln zł, prawa marża):

kliknij, aby powiększyćMarża ZBNS jest niemal w punkt taka sama jak w poprzednikach latach. Taka stabilizacja, niezależnie od otoczenia (zmienne kursy walutowe, sytuacja gospodarcza) pokazuje siłę marki i zarządzania. Za to należy się kolejny plus.

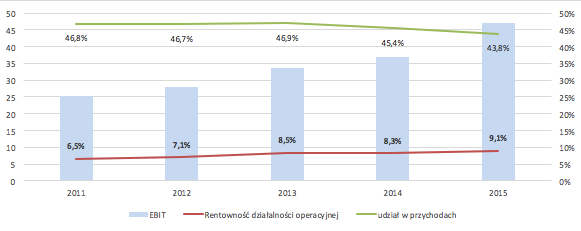

Następny ląduje za panowanie nad kosztami korporacyjnymi (sprzedaży i ogólnego zarządu), które systematycznie zmniejszają swój udział w przychodach, pozwalając na poprawę marży i wyniku EBIT (oś lewa EBIT, prawa marża i udział kosztów korpo w przychodach):

kliknij, aby powiększyćRaportowane prawie 47 mln zł zysku operacyjnego oznacza roczny przyrost o 27,4%. Dynamiki wzrostu wyników w segmencie odzieżowym są od pewnego czasu naprawdę imponujące, pojawiają się więc drobne wątpliwości, na ile uda się je utrzymać. Póki co perspektywy gospodarki są niezłe, dlatego nie ma co przesadzać z obawami. Pamiętajmy jednak, że sytuacja makroekonomiczna lubi się zmieniać na niekorzystną w bardzo szybkim tempie, do tego jest to trudne do przewidzenia. A wówczas wyniki będą gorsze i coraz trudniej będzie o spłatę odsetek, które zabierają naprawdę wiele z wyniku Vistuli. W roku 2015 linia finansowa zabrała ponad 11 mln zł, głównie za sprawą kosztów finansowych (13 mln zł) na co składają się odsetki (5,4 mln zł), prowizje (2 mln zł, w tym 1,5 mln zł kosztów jednorazowych) oraz różnice kursowe (3,8 mln zł, w roku 2016 możemy spodziewać się ich spadku). Po ich uwzględnieniu oraz odjęciu podatku, netto Spółka zarabia ponad 28 mln zł (wzrost o prawie 40% r/r). Krótko mówiąc wyniki są bardzo dobre – na każdym poziomie RZiS mamy wysokie dynamiki wzrostu r/r, praktycznie brak jest wydarzeń jednorazowych, następuje poprawa marż, sprzedaży na mkw i dotyczy to wszystkich marek Spółki. Oby tylko udało się utrzymać takie sukcesy w następnym roku. Pierwszy kwartał nastraja pod tym względem optymistycznie – szacowany wzrost sprzedaży to 15,5%, utrzymane mają być również marże.

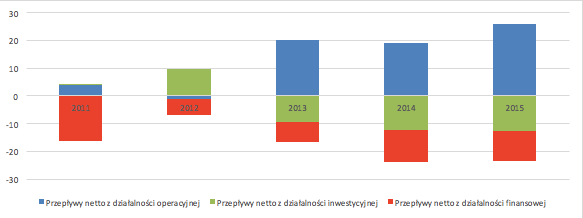

Skoro jednak poruszyliśmy temat kosztów finansowych, koniecznie należy zatrzymać się na przepływach i zajrzeć w bilans Spółki. Te pierwsze prezentują się z dobrej strony (przepływy w mln zł):

kliknij, aby powiększyćOperacyjnie Vistula generuje 25 mln zł gotówki, niemal tyle ile wynosi zysk netto. Nie uwzględniając zmian w kapitale obrotowym, mielibyśmy aż 38 mln zł z działalności operacyjnej. Dobrze jednak, że nawet przy wzroście biznesu Spółka potrafi przynosić gotówkę, nie zamrażając jej w kapitale obrotowym. Nakłady inwestycyjne są nieco wyższe od amortyzacji, a w związku z dalszym rozwojem sieci możemy oczywiście spodziewać się ich zwiększenia. Vistula póki co robi to w racjonalny sposób, wydając nie więcej niż zarabia. Działalność finansowa to spłata 10 mln zł zadłużenia przy okazji refinansowania długów (zamiana obligacji na kredyt). Kwestia zadłużenia od lat jest bolączką Spółki i niestety póki co wiele się nie zmieniło. Teoretycznie udział długu w aktywach nie jest wysoki, przy łącznej sumie bilansowej prawie 700 mln zł, mamy 100 mln zł zobowiązań oprocentowanych, 459 mln zł kapitału własnego oraz 131 mln zł zobowiązań krótkoterminowych. Tak wyliczony udział długu oprocentowanego wynosi około 14%. Co jest więc w tym niebezpiecznego? Zobaczymy, gdy zwrócimy uwagę na drugą stronę bilansu – aktywa. Znajduje się w nich niemal 360 mln zł aktywów niematerialnych (WNiP oraz Wartość Firmy). To ponad połowa sumy bilansowej! A że takie „aktywa” mogą zniknąć, pokazał ostatnio chociażby Kopex. W przypadku kryzysu i ewentualnych odpisów kapitał własny może spaść do 100 mln zł. Wówczas 100 mln zł zobowiązań oprocentowanych oraz 131 mln zł zobowiązań krótkoterminowych zaczyna wyglądać znacznie groźniej. Jest to sytuacja ekstremalna, z niewielkim prawdopodobieństwem realizacji, warto jednak mieć świadomość tego ryzyka. Póki co sama płynność nie jest zagrożona – kapitał obrotowy jest dodatni, wzrost sprzedaży nie zabiera nadmiernie gotówki, a Vistula raportuje rosnące wyniki potwierdzone przepływami.

Obecna kapitalizacja Vistuli to ponad 538 mln zł, przy 28 mln zł zysku netto. Rynek oczekuje więc znacznego wzrostu powtarzalnego zysku, do około 45 mln zł. Zwracając uwagę na wskaźnik C/Z, który szacunkowo jest podobny do tego z marca 2014 (C/Z równe około 18-19), można powiedzieć że spodziewane jest utrzymanie dynamiki zysku netto w granicach 30-40% rocznie. Przy ostatnich wzrostach oraz prognozie wyników za Q1’16 nie są to oczekiwania nadmierne. Spółka ma ambitne plany rozwoju – zwiększenie powierzchni sprzedażowej o około 10%, dalszą poprawę marży i sprzedaży na metr kwadratowy, intensywne kampanie marketingowe (m. in. z Robertem Lewandowskim). Strategia wydaje się przemyślana, Spółka posiada też gotówkę na jej realizację (szacowane wydatki to 12 mln zł). Na horyzoncie pojawiają się jednak zagrożenia w postaci podatku od handlu detalicznego, ograniczenia sprzedaży w niedziele, rosnąca presja na wynagrodzenia czy kursy walutowe. W kwestii ostatniego czynnika Spółka próbuje coś działać – zaczęto zawierać pierwsze transakcje walutowe. Pytanie czy jest to dobry moment, po rocznym rajdzie wzrostowym na kursach zarówno EUR i USD. Na pozostałe ryzyka Spółka nie ma wpływu, ale warto odnotować że każdy 1% należnego podatku od przychodów z handlu zabierze około 5,5 mln zł w skali rocznej w 2016 roku (zakładając wzrost sprzedaży jedynie zgodny z 10% przyrostem sieci). Wyczerpuje się także pole dostępnej atrakcyjnej powierzchni sprzedażowej, coraz ciężej będzie znaleźć nowe lokacje dla sklepów. Stąd tez pomysł na otwieranie salonów w mniejszych miastach na zasadzie franszyzy, co ograniczy koszty ewentualnego niepowodzenia. Vistula jednak musi szukać pomysłu na dalszą ekspansję, bo rynek polski powoli staje się nasycony.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.