Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej SOLAR S.A. (dalej SOLAR) za okres od 1 stycznia do 30 czerwca 2014 roku (sprawozdanie półroczne)SOLAR budzi wśród inwestorów duże emocje. Spółka ma na pieńku z inwestorami finansowymi, którzy objęli prawie 40% akcji na początku 2012. Wkrótce po emisji wyniki się znacząco pogorszyły, co spowodowało lawinę oskarżeń w kierunku zarządu spółki. Oskarżenia dotyczyły zawyżenia wyników w 2011 roku oraz mało wiarygodnego tłumaczenia powodów odwołania prognoz finansowych.

Sprawa zakończyła się zleceniem audytu spółki przez KNF, co nie zdarza się na naszym rynku zbyt często. W ramach analizy postaram się ocenić wyniki biznesu SOLAR-a i określić co można powiedzieć o przyczynach powyższych problemów na podstawie sprawozdań finansowych spółki.

Analiza sprawozdania finansowego

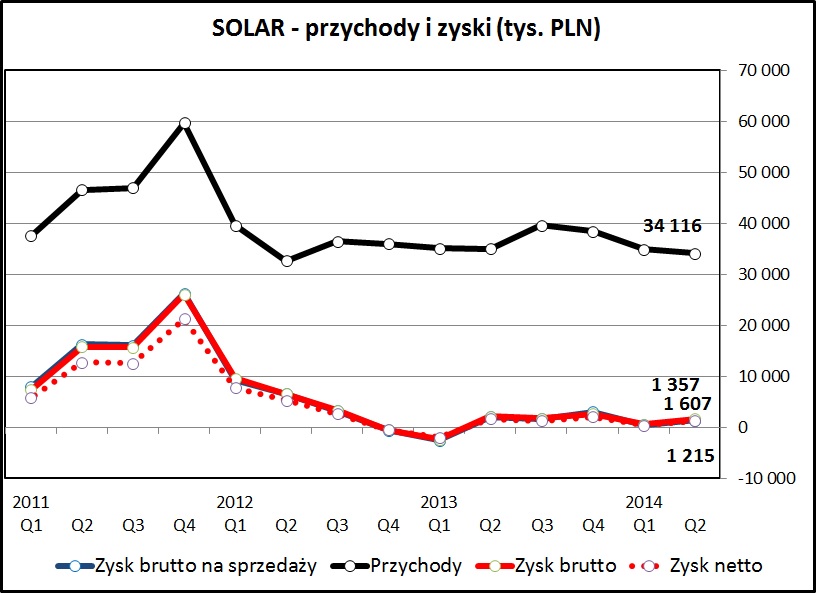

kliknij, aby powiększyćAnaliza przychodów pokazuje, że działalność SOLAR-a nie rozwija się w dobrym kierunku. Sprzedaż od 10 kwartałów znajduje się w stagnacji na poziomie 35-40 mln zł kwartalnie i jest znacząco niższa niż w 2011 roku, przed debiutem giełdowym, gdzie sięgała nawet 60 mln złotych.

Marża na sprzedaży wyraźnie spadła i waha się w okolicach kilku procent.Ponownie wyraźnie mniej niż przed debiutem (20-30%) w 2012.

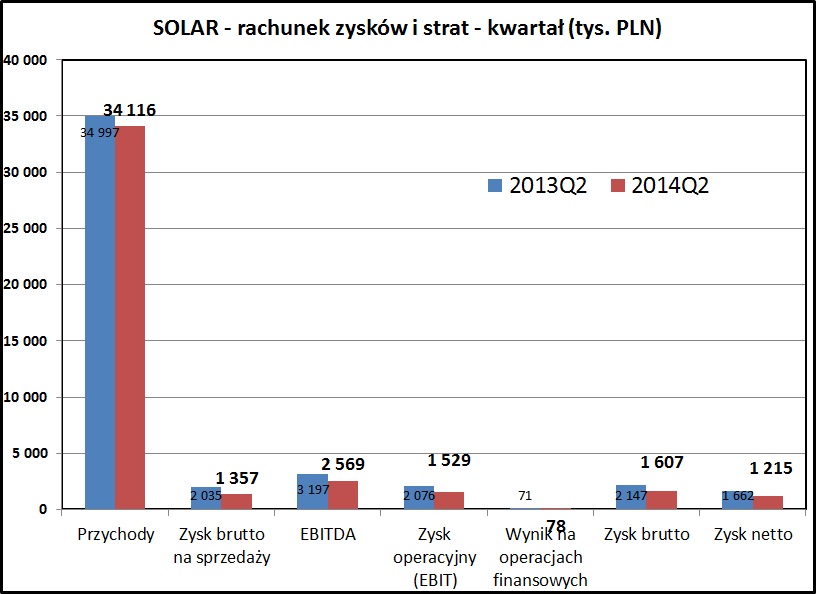

kliknij, aby powiększyćDla porządku zerknijmy na porównanie wyników ostatniego kwartału do analogicznego okresu w 2013. Przychody spadły o 2,2%. Wyraźniejsze pogorszenie wyników mamy mamy w kolejnych liniach sprawozdania finansowego:

- zysk brutto na sprzedaży spadł o 33%

- zysk operacyjny spadł o 26%

- zysk brutto spadł o 25%

- zysk netto spadł o 27%

Brak jakichś zdarzeń jednorazowych, które by pozwalały na wytłumaczenie takich wyników. Oznaczają ono to co widać na pierwszy rzut oka - czyli pogarszającą się kondycję podstawowego biznesu.

W przypadku pozostałej działalności nie ma żadnych operacji po stronie kosztów i przychodów wpływających w znaczący sposób na wynik.

SOLAR niewiele sprzedaje poza Polską (około 3% całości sprzedaży), więc różnice kursowe mają marginalny wpływ na raportowane wyniki. Spółka nie finansuje się długiem, więc brak również znaczącego obciążenia odsetkami.

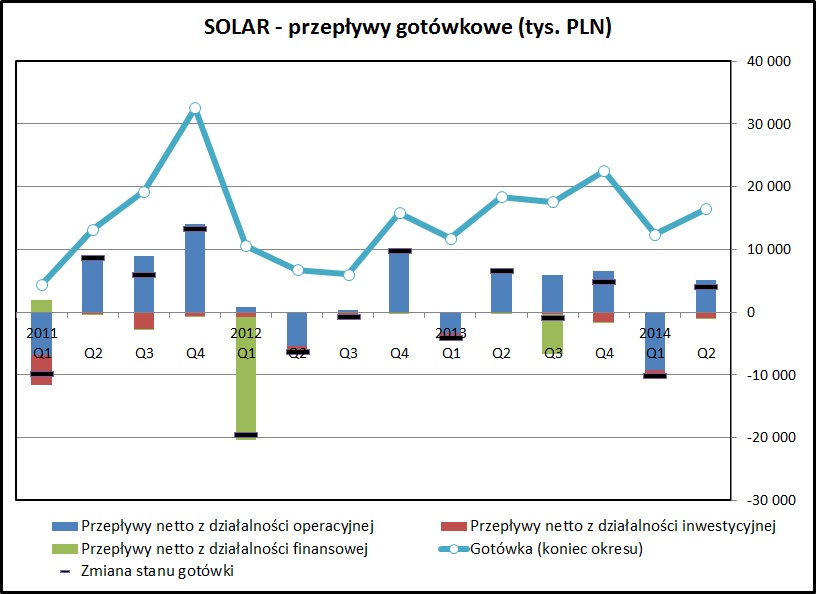

kliknij, aby powiększyćPrzepływy finansowe wyglądają dobrze - zdecydowana większość kwartałów daje dodatnie przepływy operacyjne. Dodatkowo spółka utrzymuje dużą ilość gotówki na kontach. Wg ostatniego raportu było to ponad 16 mln zł. Warto zauważyć, że stanowi to około 25% kapitalizacji całej spółki.

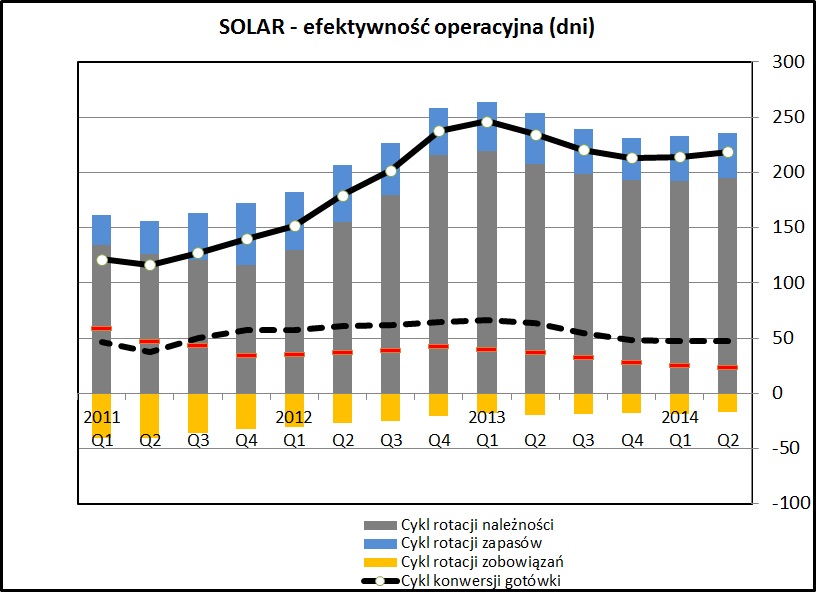

kliknij, aby powiększyćAnaliza efektywności wskazuje bardzo długi cykl konwersji gotówki - ponad 200 dni (linia ciągła na wykresie). Wartość ta jest zaburzona o utrzymujące się latami w bilansie należności z tytułu rozliczeń z głównym dostawcą - firmą „Grutex” APH Jolanta Gruszka (pozycja "pozostałe należności").

Wyeliminowałem te pozycje i policzyłem okresy spłaty należności wyłącznie w oparciu o pozycję "należnosci handlowe". Na wykresie jest to wskazane jako okres spłaty należności handlowych (czerwone linie) oraz rzeczywisty cykl konwersji gotówki (linia przerywana). Jak widać - efektywność operacyjna SOLAR-kształtuje się dość stabilnie.

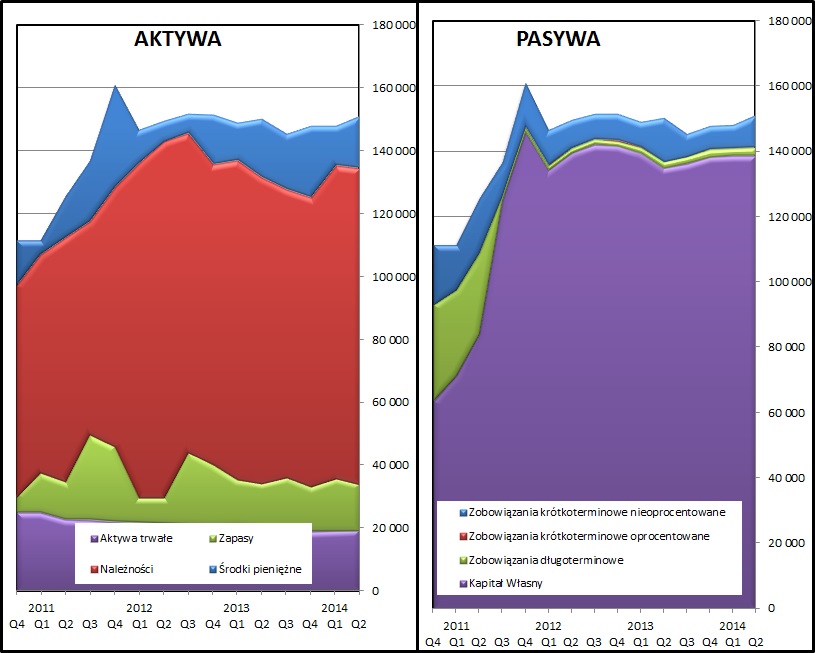

kliknij, aby powiększyćSuma bilansowa spółki jest bardzo mocno rozdmuchana poprzez pozycję pozostałych należności - stanowią one około 60% wartości sumy bilansowej spółki. Temat tych należności będzie szerzej omówiony w podsumowaniu.

Ponownie trzeba zwrócić uwagę na dużą sumę środków pieniężnych jakie trzyma na swoich rachunkach SOLAR.

Pozytywnym zjawiskiem jest brak zadłużenia obcego. Nie stwarza to zagrożenia dla kondycji w przypadku jakichś przejściowych problemów. Aczkolwiek w przypadku SOLAR-a świadomość, że na finanse spółki patrzy również jakiś żywotnie zainteresowany bank, mogłaby być czynnikiem zwiększającym zaufanie do prezentowanych rezultatów.

Ranking Altmana wygląda dla SOLAR-a bardzo dobrze - jednak w jakiejś mierze jest on zaburzony przez bardzo dużą kwotę należności. W przypadku wskaźników finansowych zawsze trzeba pamiętać, że nie ujmują one kwestii o charakterze jakościowym i bazują na założeniu, że raportowane dane finansowe są rzetelne i odzwierciedlają stan faktyczny.

PodsumowanieSama działalność biznesowa spółki nie budzi jakichś większych wątpliwości. Firma pozycjonuje się w segmencie "tanich dóbr luksusowych" - oczywiście jak na polskie realia.

Nie podejmuję się oceniać czy bieżące kolekcje oferowane przez SOLAR będą się cieszyć zainteresowaniem klientek. Sam model działalności nie jest zbyt oryginalny i na rynku jest sporo spółek z branży odzieżowej, do których można porównywać działalność spółki.

>> Porównanie na tle sektora handlu detalicznegoGłówne wątpliwości w odniesieniu do spółki to kwestia wiarygodności prezentowanych danych, rewelacyjnych wyników w 2011 (przed IPO), odwołania opublikowanych prognoz wkrótce po ofercie publicznej oraz trwałego pogorszenia wyników w ostatnich 2 latach.

Pozycja "pozostałe należności" w 2011 roku wzrosły z ok. 29 mln zł na początku roku do 59 mln zł na koniec 2011. Zbiega się to również z okresem, kiedy marże handlowe i zyski netto raportowane przez SOLAR osiągnęły poziom, który po debiucie giełdowym okazał się już nie do powtórzenia.

Pamiętajmy do tego informację, że te należności zostały w marcu 2012 poręczone przez głównych akcjonariuszy firmy SOLAR. Może to dziwić w kontekście faktu, że firma „Grutex” APH Jolanta Gruszka jest wskazywana jako podmiot niepowiązany ze grupą kapitałową SOLAR.

Dodam jeszcze, że według KRS spółka z grupy SOLAR - SOLAR Dystrybucja Sp. z o.o. - do kwietnia 2011 nosiła nazwę GRUTEX Sp. z o.o. Czy to przypadkowa zbieżność nazw? Nie wiem i nie podejmuję się tego oceniać.

Mechanizm współpracy z głównym dostawcą SOLAR-a - firmą „Grutex” APH Jolanta Gruszka - budzi duże wątpliwości, zważywszy, że należności od tej formy to około 60% sumy bilansowej. Wygląda to na pierwszy rzut oka tak, jakby SOLAR zaliczkował dostawy na kilka przyszłych kwartałów w przód, co wydaje się dość dziwne.

Księgowo patrząc - jeśli rosną należności po stronie aktywów, to muszą o odpowiednią kwotę wzrosnąć również pasywa. Od strony pasywów bilans SOLAR-a jest bardzo przejrzysty - jedyna pozycja która odpowiada wielkościowo pozostałym należnościom to zyski zatrzymane.

Czyli wynikałoby z tego, że transakcje z firmą „Grutex” APH Jolanta Gruszka wpływają istotnie na raportowane przez SOLAR wyniki (przychody i zyski). Należności dzielą się mniej więcej w połowie zaliczki na dostawy i zwroty towarów. W jakiś (nieznany mi) sposób SOLAR rozpoznaje na transakcjach z GRUTEX-em przychody i zyski. Nie jestem sobie w stanie wyobrazić sobie, w jaki sposób na zwrotach do dostawcy firma może kreować zyski.

Zastanawia mnie jedynie, czy zyski z tej dziwnej symbiozy SOLAR-a z firmą „Grutex” APH Jolanta Gruszka są ze strony kontrahenta raportowane jako straty. Tego się nie dowiemy, bo jest to podmiot niepubliczny i niekonsolidowany przez SOLAR. Gdyby jednak tak nie było, to mielibyśmy tu do czynienia z prawdziwym ekonomicznym

perpetuum mobile.

Należności od firmy„Grutex” APH Jolanta Gruszka utrzymują się latami w bilansie i albo spółka powinna je ściągnąć, albo spisać w straty. Ta druga operacja odbiłaby się oczywiście na raportowanych zyskach. Bez rzetelnego wyjaśnienia tej kwestii przez zarząd SOLAR prezentowane dane uważam za mało wiarygodne.

Spółka opublikowała w czerwcu raport rewidenta specjalnego, który na jej zlecenie zbadał finanse spółki. Raport został zlecony w związku z pretensjami inwestorów finansowych. Według raportu dane w prospekcie odpowiadały faktycznym danym w księgowości spółki.

Zabrakło w tym raporcie najważniejszego stwierdzenia - że raportowane dane odpowiadają stanowi faktycznemu i odzwierciedlają ekonomiczną rzeczywistość firmy (zasada "true and fair view"). Audytor wskazuje na ograniczenia używanego systemu księgowego.

Czekamy ciągle na wyniki audytu Ernst&Young zleconego przez KNF - zobaczymy czy ten audytor wyjaśni kwestie wskazane powyżej.

Wyceny automatyczne serwisu Stockwatch.pl wskazują na niedowartościowanie akcji SOLAR, ale z uwagi na wskazane wyżej wątpliwości należy wziąć poprawkę na jakość i wiarygodność danych, na jakich one bazują.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.