Omówienie sprawozdania GK Bumech po połączeniu z GK ZWG w 4 kw. 2014r.Niestety napisać o spółce da się w tej chwili niewiele, bo nie do końca wiadomo co działo się w IV kwartale z dawną grupą Bumech. Spółki połączyły się w przeddzień Wigilii, ale konsolidacja wyników nastąpiło dopiero na dzień 31 grudnia.

O ile do 3 kwartału mieliśmy raporty zarówno Bumechu jak również ZWG, to od momentu połączenia dostajemy, a właściwie powinniśmy dostać jeden raport Grupy Kapitałowej. Ze względu na fakt braku konsolidacji wynikowej w IV kwartale tak naprawdę dostaliśmy wyniki samej GK ZWG. Spółka zaprezentowała inwestorom dane pro-forma za cały rok, pisząc przy tym:

Cytat:Z tego względu zamieszcza się sprawozdanie Proforma w celu zamieszczenia pełnego obrazu GK Bumech S.A., zwłaszcza w zakresie Sprawozdania z całkowitych dochodów. PROFORMA obejmuje dane za 2013 i 2014 rok zakładając, że połączenie miało miejsce 01.01.2013 roku

Nie jest to jednak informacja do końca zgodna z prawdą. Proszę zauważyć, że zysk na działalności operacyjnej w roku 2014 jest bardzo wysoki. Na 99,9 proc. pokazano w nim efekt połączenia spółek i tzw. zysk z okazyjnego nabycia, które przecież miało być 01.01.2013r. Zysk z okazyjnego nabycia wyniósł 54,6 mln zł. Oczywiście zysk ten jest niegotówkowy i jednorazowy, więc trzeba go wyłączyć z wszelkich analiz i prób wycen, podobnie jak efekt przeszacowania wartości nieruchomości inwestycyjnych na kwotę ponad 600 tys. Skorygowane dane pro-forma wyglądałyby jak poniżej:

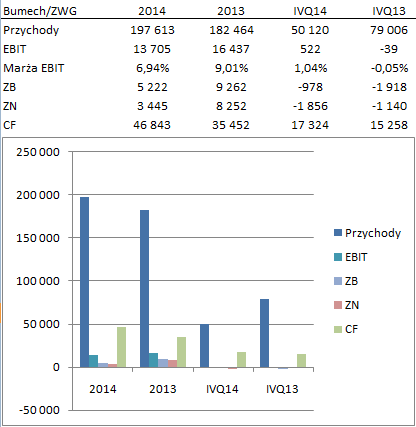

kliknij, aby powiększyćWyniki VI pokazałem jako różnicę danych proforma i sumy wyników sprawozdań ZWG i Bumechu po 9 miesiącach 2014r. Przychody w całym roku 2014 rosną, ale trzeba pamiętać, że dane proforma nie obejmują pełnej konsolidacji Kobudu w roku 2013. Najpewniej jest więc tak naprawdę spadek, podobnie jak jest to widoczne w IV kwartale roku. Dodatkowo mamy spadek wyniku, co wynika nie tylko ze spadku obrotów, ale także utraty marży. W szczególności na rynku jest mniejsza podaż prac górniczych, więc mamy większą konkurencję i spadek cen.

Oczywiście w relacji do kapitalizacji uzyskany przez połączone spółki wynik netto jest niewielki – 3,4 mln zł. Implikuje to połączeniowe C/Z na poziomie 20, a przecież przed nami jeszcze 1 kwartał, w którym spółka, a w zasadzie jej oddziały górnicze nie mogły prowadzić normalnych prac ze względu na strajk w JSW. Prblem kurczenia się spółki widać także w spadającej sumie bilansowej, a spadek ten byłby jeszcze większy gdyby nie zysk z okazyjnego nabycia, który odniesiono na kapitał własny. Proszę także zwrócić uwagę, że w sprawozdaniu spółki zysk netto proforma to prawie 59 mln zł, a kapitał własny pomiędzy 2013- 2014 spada o 3,5 mln przy czym wypłacono dywidendę na kwotę 6 mln zł.

Za to nienajgorzej wypadają przepływy operacyjne. Prawie 47 mln zł wygenerowanej gotówki w całym roku i 17 mln w IV kwartale (głównie z Bumechu) to sporo. Problem w tym, że Grupa jest mocno zadłużona i większość generowanej gotówki zjada obsługa zadłużenia. Sam Bumech musi wydawać około 25 mln na obsługę odsetek i leasingów, a przecież do tego dochodzi obsługa części kapitałowej kredytów. Stosunkowo wysokie saldo przepływów to efekt wysokiej amortyzacji, która jest kosztem w RZiS, ale nie jest wydatkiem jak się już posiada środek trwały oraz zmniejszaniem się zapotrzebowania na kapitał obrotowy. Spadają przychody, więc gotówka zainwestowana wcześniej w kapitał obrotowy wraca do firmy.

Kapitał obrotowy połączonych spółek jest ujemny, a na 93 mln zobowiązań krótkoterminowych aż 50 mln stanowią kredyty, pożyczki, obligacje i leasingi. Jeśli na to nałożymy potencjalne opóźnienia w płatnościach od JSW, to spółka jedzie na krawędzi wypłacalności o ile już jej nie utraciła. Niestety poziom przeterminowania zobowiązań będzie być może do sprawdzenia dopiero w raporcie rocznym… W zobowiązaniach długoterminowych mamy kolejne 40 mln zobowiązań odsetkowych. Dług netto to około 84 mln zł, a więc spółka żeby uznać ją jeszcze za zdolną do obsługi zadłużenia powinna generować EBITDA na poziomie około 25-30 mln zł rocznie i właśnie taką generuje (spłata zadłużenia w ciągu 3 lat daje nadzieje na rolowanie części kredytów), ale czy akurat banki finansujące działalność spółki będą skore do refinansowania akurat tego sektora nie wiemy.

Przy ewentualnej inwestycji trzeba także pamiętać o powiązaniach biznesowo-towarzyskich jakie panują w górnictwie. Przy okazji połączenia spółka opublikowała Memorandum Informacyjne z którego dowiadujemy się, że Bumech to także źródło zleceń dla podmiotów zewnętrznych w których funkcje sprawują osoby z Zarządu spółki… Saldo obrotów wyniosło w 2014r. na dzień publikacji Memorandum 12 mln zł. Wśród transakcji mamy dzierżawę flagowego kombajnu Z1, czy zlecenia podwykonawcze na drążenie i przebudowę chodników. Istnieje zatem ryzyko, że te transakcje nie są zawierane po cenach rynkowych…

Z memorandum wiadomo także, że Bumech był zmuszony rolować o rok część kredytów i część umów leasingu. Większość na przełom 2015/2016r, wiec czasu spółce jeszcze trochę zostało.

Przy analizie wyników połączeniowych spółki trzeba pamiętać, że obraz na razie jest niepełny i prawdopodobnie taki jeszcze pozostanie przez dłuższy czas. Spodziewam się, że raport roczny wiele nie wyjaśni.

>>>Wyceny automatyczną są tutaj!

>>>Więcej analiz raportów finansowych!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.