Omówienie rocznego, skonsolidowanego sprawozdania GK Arctic Paper za 2014r.Ostatecznie 2014 rok okazał się dla Grupy dobry. Na korzystny wynik zapracowały wszystkie segmenty.

Widzimy dobre rezultaty celulozowni, którym pomógł pewnie umacniający się dolar. Widzimy też jednak dodatnie wyniki segmentów papierniczych. Tu mocny dolar mógł przeszkadzać, ale skomplikowana mieszanka zmian kursów pozostałych walut (wktórych Grupa handluje), cen zbytu, kosztów energii i transportu, miksu kosztów celulozy (BHPK / NBSK), przychodów z certyfikatów pozyskanych w kogeneracji oraz restrukturyzacji firmy przyniosła pozytywne efekty.

Przy porównywalnym poziomie przychodów – ok. +3,1 mld złotych – zysk brutto na sprzedaży wzrósł do ok. 431m. W zeszłym roku było to ok. 293m, jeśli oczyścimy go z one-off’ów (przypominam, że Grupa dokonała imapirmentu aktywów w Grycksbo).

Wprost przeważnie nie widać detali, ale zazwyczaj da się wysnuć wiele prawdopodobnych opinii metodą pośrednią, czyli z lektury not.

Przy porównywalnych przychodach koszt własny sprzedaży (KWS) spadł o ok. -245m złotych. Jednocześnie koszty pracownicze alokowane do KWS spadły o -52m. Widzimy tu zatem wpływ zarówno niższych kosztów pracy, jak i materiałów i energii. Tańszy transport zmniejszył zaś koszty sprzedaży (o ok. -8,6m złotych). Słowem poprawa nastąpiła w szerokim zakresie czynników, a nie punktowo. Koszty zarządu też były lepsze (o 1,2m złotych).

Bardzo korzystnie wypadły pozostałe przychody operacyjne. Przy stabilnych kosztach poprawiły wynik o +18m złotych. Mamy tu jednak znaczący one-off w postaci sprzedaży nieruchomości inwestycyjnej. Dała ona +17,4m złotych. Restrukturyzacja zatem trwa. Innym na to dowodem są koszty redukcji zatrudnienia (odpowiednio: w 2014 – 2,7m; w 2013 – 2,2m zł).

Obraz psują koszty finansowe. Winowajcą nie są to odsetki, lecz ujemne różnice kursowe oraz pozostałe koszty finansowe, jak również odsetki od rezerw aktuarialnych. Odpowiednio: -5,5m, -1,8m oraz -1,0m.

Kwestie aktuarialne trochę straszą w długim terminie jako składniki innych całkowitych dochodów. O ile elementy takie jak wycena instrumentów finansowych fluktuuje za zmieniającymi się kursami, a różnice kursowe z przeliczenia jednostek zagranicznych nie są groźne dopóki Grupa nie zechce sprzedać tychże jednostek; o tyle straty aktuarialne dotyczące programów określonych świadczeń stanowią rzeczywisty, długoterminowy nawis. Kiedyś, być może w odległej przyszłości, ale przyjdzie się z tych zobowiązań wywiązać. W zeszłym roku zmiana była na plus +12m, teraz jednak na minus -22m. Sprawozdanie sugeruje, że dużą zmienność tej pozycji wprowadza program zaimplementowany w Grycksbo.

Tymczasem

other comprehensive income, czyli pozostałe całkowite dochody wykazywane są poniżej zysku netto i wpływają na kapitały. Dlatego często umykają uwadze.

Dlaczego więc kurs nie kontynuuje zwyżki?

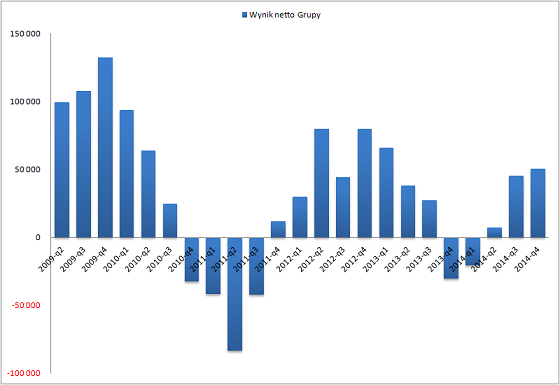

Historia pokazuje, że biznes Arctica jest cykliczny. Wyraźnie widać to w wynikach netto. Poniższy wykres prezentuje zyski / straty netto przypisane akcjonariuszom Grupy (po potrąceniu przynależnych 0udziałowcom mniejszościowym). Wyniki skorygowane są o zdarzenia jednorazowe związane z restrukturyzacjami Grupy: impairmenty wartości spółek zależnych, rozpoznanie badwillu, koszty wejścia na OMX.

kliknij, aby powiększyćCykliczność jest tu chyba oczywista. Dodam, że korekta o zysk z ostatniej sprzedaży nieruchomości nie została tu uwzględniona. Gdyby ją uwzględnić, ostatni słupek byłby niższy od poprzedzającego. Jeszcze bardziej strasząc szczytem.

Określenie czy szczyt formy Grupy mamy już za sobą, to wróżenie z fusów. Zależności jest tu mnóstwo. Długoterminowe, globalne zmiany w branży, czyli zapotrzebowanie na papier. Wspominane na forum zmiany struktury dotyczące dostawców – wyłączenie mocy wytwórczych, bądź przenoszenie ich na inny asortyment. Ceny, kurs. Wreszcie – wygląda, że sprawna – restrukturyzacja w samej Grupie, plus (jak wspomniano na forum) kontrariańska strategia Zarządu. Strategia, która w długim terminie (jeśli się przetrwa) może okazać się opłacalna.

Tymczasem, podchodząc bardziej krótkoterminowo, zwracam uwagę na akapit z listu Prezesa do akcjonariuszy:

Cytat:Wydarzenia po zamknięciu okresu raportowanego

Na początku 2015 roku mogliśmy już zaobserwować znaczniejsze zmiany i większe wahania kursów walut niż w latach poprzednich. Ta sytuacja jest dla nas – jako niezintegrowanego producenta papieru – potencjalnie niekorzystna.

Początek 2015 roku potwierdził, że kursy walut europejskich to element, który powinien być w centrum uwagi zarówno całej Grupy jak i Rottneros.

Profit warning?

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.