Omówienie skonsolidowanych wyników za 1-szy kw. 2015r. dla GK Arctic Paper

Na pierwszy rzut oka sprawozdanie operacyjnie jest niezłe. Wgłębienie się w szczegóły dobry humor jednak studzi. Ponadto w tej beczce nisko-słodzonego miodu mamy bardzo gorzką łyżkę dziegciu. I nie chodzi tu bynajmniej o 15 milionów odpisu na należności od PaperlinX Ltd. Ta historia była już znana przed publikacją raportu.

Jak wspomniałem, na poziomie skonsolidowanym wyniki są całkiem przyjemne. Sprzedaż wzrosła o +3,9%, EBITDA o +42,2% do całkiem pokaźnych +68,8m złotych, zysk operacyjny aż o +94,6% do +37,6m złotych, a zysk netto zanotował poziom +12,8m złotych. Wzrost o niebagatelne +44,2%. Same plusy, Dosłownie i w przenośni.

Firma zwiększa swój udział w rynku. Wykorzystanie mocy jest na poziomie 95%. Sprzedaż papieru oraz celulozy jest wyższa. Zarówno pod względem wartości, jak i wolumenu (tonażu). Co więcej – wyższe były jednostkowe ceny zbytu. A także rentowność zysku ze sprzedaży: 15,1% vs. 12,9%.

Koszty sprzedaży wzrosły wprawdzie nominalnie o 14,6m złotych (Zarząd wini tu koszty transportu) ale ich produktywność względem generowanych przychodów pogorszyła się jedynie o niespełna 1,4p%. Udało się za to obniżyć o ok. 2,5m koszty zarządu (to z kolei Grupa zawdzięcza niższym kosztom doradztwa). Co przy wyższym zysku ze sprzedaży pomniejszyło ich udział jego konsumpcji z ponad 19% do niespełna 14%. Czego chcieć więcej?

Niestety na dnie rachunku zysków i strat czai się niemiła niespodzianka. Strata przypadająca akcjonariuszom jednostki dominującej. Zaszokować mogą proporcje rozdziału wyniku netto. Udziałowcy niekontrolujący dostali (plus) +16,5m, natomiast akcjonariusze Grupy (minus) -3,7m. Jak do tego doszło?

Kluczem do rozwiązania tej zagadki jest uświadomienie sobie podziału Grupy na segmenty. Przede wszystkim operacje Grupy dzielą się na segment papierniczy oraz celulozowy.

Następnym krokiem jest przywołanie struktury własnościowej. Otóż GK Arctic posiada jedynie 51,27% udziału w kapitale jednostki zależnej, jaką jest Rottneros, która to jednostka odpowiada za segment celulozowy.

Teraz możemy posłuchać komentarza Zarządu:

Cytat:Zysk netto Grupy jest wynikiem przede wszystkim zysku netto wygospodarowanego przez Grupę Rottneros w pierwszym kwartale 2015 roku, z którego 51,3% przypada na akcjonariuszy Arctic Paper S.A. Ponieważ zysk netto osiągnięty przez Grupę Rottneros i przypadający na akcjonariuszy Arctic Paper był niższy niż łączna strata netto osiągnięta przez inne spółki wchodzące w skład Grupy Arctic Paper, w rezultacie na akcjonariuszy Arctic Paper przypada strata netto za pierwszy kwartał 2015 roku.

No właśnie. GK Arctic składa się z dwóch nie tyle segmentów, co dywizji. I każda z nich doświadczyła w minionym kwartale życia w zupełnie odmiennej rzeczywistości.

Powołajmy się jeszcze raz na Prezesa i jego komentarz. Znajdziemy tam porównanie wyników całej Grupy, czyli w wersji skonsolidowanej oraz osiągnięć części Grupy bez Rottnerosa. Nazwijmy ją dywizją papierniczą.

> Cała Grupa:

Przychody: +836,2m ; EBITDA: +68,8m ; zysk operacyjny: +37,6m ; zysk netto: 12,8m.

> Dywizja papiernicza:

Przychody: +643,9m ; EBITDA: +16,8m ; strata operacyjna: -6,5m ; strata netto: -21,0m.

Przypominam, że Grupa utworzyła odpis na należności w kwocie 15,3m złotych, którego skutki dotknęły właśnie dywizję papierniczą. Nawet po pominięciu tego one-off’u mamy kilkumilionową stratę.

A to, czy jest to one-off, jest w mojej opinii kwestią dyskusyjną. Na schyłkowym rynku możemy spodziewać się więcej takich „niespodzianek”, które co jakiś czas będą huśtać wynikami. Powyższy impairment należności nie jest przecież pierwszym. Wcześniej Grupa ‘cięła’ goodwill i papierowe zyski z akwizycji. Nawet jeśli przyjąć, że kontrariańska strategia Arctica – w rodzaju: „przetrwają najsilniejsi” – jest słuszna (a dlaczego nie?), to jednak, zanim rynek znajdzie nowe

equilibrium, trup wokół może słać się gęsto. Nie da się przez to przejść bez szwanku. I może to trwać jeszcze latami.

Wracając do porównania wyników z uwzględnieniem Rottnerosa i bez niego: w raporcie mamy oczywiście przytoczone mnóstwo detali co do kwartalnych poziomów i zmian cen celulozy, jej udziału w kosztach, cen papieru, zmian kursów walut itp.

Istotne jednak są tendencje globalne. Dostrzegam dwie:

1. Silny dolar sprzyjał Celulozowniom. Sprzedają one bowiem w USD, a z racji umiejscowienia ponoszą koszty w SEK.

2. Ten sam silny dolar oraz słabe euro nie sprzyjały Papierniom. Nie pomogły wyższe wolumeny sprzedaży (ok. +2,5%). Nie pomogły w stabilne ceny osiągane za tonę. Nie pomogły spadki cen celulozy w dolarach. Firma podaje, iż złotówkowy wzrost kosztów celulozy wyniósł 12,8% (rdr). Przy jej ok. 50-procentowym udziale w koszcie własnym sprzedaży daje to,

ceteris paribus, 6,4-procentową progresję kosztów.

Efekty widzimy w rachunku segmentowym.

Zysk brutto segmentu papierów niepowlekanych przy wyższej sprzedaży (477m wobec 454m rok temu) zanurkował z +7,7m na -2,7m. Segment papierów powlekanych doznał dodatkowo spadku sprzedaży (167m wobec 173m). Ujemny już w zeszłym roku zysk brutto (-4,7m) spadł do -18,5m złotych.

Wynik ratuje oczywiście segment celulozowy. Zysk brutto: +44,2m wobec +8,2m rok temu.

W tym momencie można powrócić na chwilę pamięcią kilka lat wstecz do twierdzeń Zarządu, że brak integracji pionowej (czyli brak celulozowni) jest zaletą Grupy. Być może właśnie późniejsze konsekwencje przyjęcia takiej strategii były inicjatorem odwołania Prezesa Jarczyńskiego.

Ja jednak uważam, że obecna integracja jest mocno pozorna. Segment celulozowy wykazuje sprzedaż międzysegmentową (a więc wewnątrz Grupy) jedynie na poziomie 7,5% ogółu swoich przychodów. To i tak wzrost z 5,1% w q1’2014 oraz 5,8% w całym 2014 roku.

Oczywiście dobrze, że Grupa posiada celulozownie w momencie, gdy warunki rynkowe są dla nich sprzyjające i może z tego korzystać. Jednak, jak już wcześniej wspomniano, udział kapitałowy Grupy jest zbyt niski, aby w pełni wykorzystać ten fakt.

Istotnie, sprawozdanie powinno się czytać w powiązaniu z raportem Rottnerosa, tam bowiem popłynęły zyski, których nie oglądają akcjonariusze Arctica.

Czy odwrócenie tendencji umacniania się dolara da komfort cieszenia się z rentownych papierni? Niestety niekoniecznie. Utrudni to sytuację celulozowni. Jak zareagują papiernie będzie zależało od wzajemnych relacji całego miksu walut, które oddziałują na przychody i koszty (EUR, PLN, GBP, SEK). Ale również cen papieru, transportu, energii itp. Sytuacja nie jest więc symetryczna.

Trzeba w tym momencie jednak nadmienić, że Grupa coraz śmielej poczyna sobie w kwestii zabezpieczeń przed ryzykiem kursowym. W sprawozdaniu wykazano forwardy opiewające 53,4m EUR i 7m USD. To wciąż niewiele, ale jednak. Pamiętajmy, że zabezpieczeniach chodzi o uzyskanie stabilności warunków ekonomicznych w jakimś przyjętym okresie czasu, a nie o zarabianie.

Jeszcze kilka słów komentarza na temat inwestycji i amortyzacji.

Cash flow inwestycyjny Grupy to -12,8m wobec -11,3m w kwartale analogicznym.

Co do amortyzacji, nie martwiłbym się nią w ogóle, jeśli tylko inwestycje będą trafione. Wydatki, które będą amortyzowane, dzieją się teraz. Teraz jest wydawana gotówka. Amortyzacja jest tego jedynie długim cieniem. Dobrze przemyślana inwestycja się spłaca. To oznacza, że generuje ona gotówkę, która z nawiązką powinna pokryć wcześniejsze wydatki. Jeśli wpływy mają być z nawiązką, to znaczy, że również wyniki powinny być wyższe, niż koszty (a więc również amortyzacja). W efekcie powinniśmy mieć wyższe koszty, ale jeszcze wyższe przychody. Co za tym idzie, lepsze wyniki.

Jeśli tak nie jest, to znaczy, że inwestycja była nietrafiona. Amortyzacja to wtedy mniejszy problem. Większym jest odzyskanie gotówki utopionej w inwestycji.

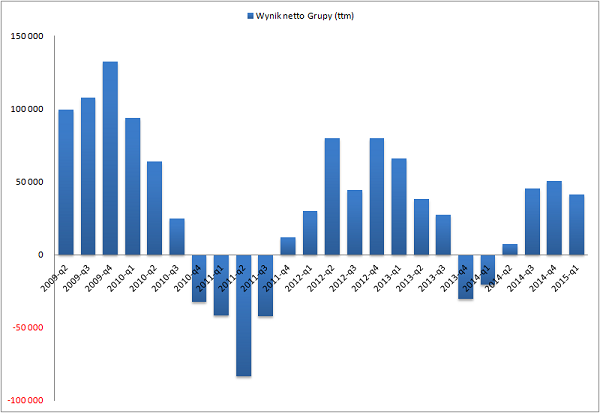

Na zakończenie zaktualizowany wykres, który zamieściłem w poprzednim omówieniu. Obrazuje on wynik netto Grupy. Przypominam, że wyniki skorygowane są o zdarzenia jednorazowe związane z restrukturyzacjami Grupy: impairmenty wartości spółek zależnych (ale nie należności od klientów), rozpoznanie badwillu, koszty wejścia na OMX.

kliknij, aby powiększyć(*) ttm – trailing twelve months – dwunastomiesięczna suma krocząca

Jak widać pomimo w sumie niezłych wyników skonsolidowanych, sytuacja nie rozwija się po myśli akcjonariuszy większościowych.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.