FKD0615:

Analiza wypłacalności Spółki Fabryka Konstrukcji Drewnianych S.A. (FKD) na podstawie danych finansowych z raportu okresowego za 4 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst Fabryka Konstrukcji Drewnianych S.A. ma dwie serie obligacji o łącznej wartości nominalnej 4,5 mln zł.

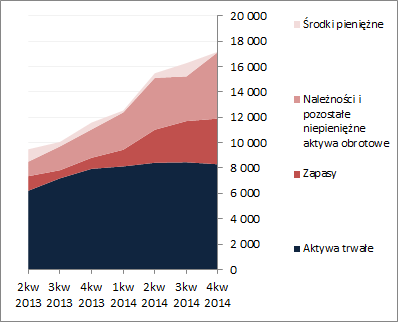

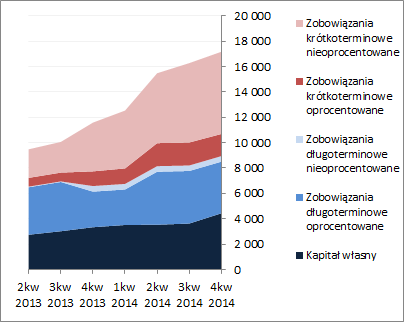

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa FKD uległa wzrostowi o 6%. Po stronie aktywów odpowiadało spadkowi wartość składników trwałych o 2% i zwiększeniu o 13% wartości składników obrotowych (głównie w zakresie zapasów i należności). Z kolei po stronie pasywów zmniejszeniu o 2% uległa wartość kapitału własnego a o 1% wzrosły zobowiązania ogółem. W odniesieniu do zmian dotyczących zadłużenia Emitenta należy odnotować spadek w ich części długoterminowej o 2% i tej samej skali wzrost części krótkoterminowej (głównie składników nieoprocentowanych). Jednocześnie po raz kolejny niewielkiemu zmniejszeniu uległ dług odsetkowy (-2%). W kontekście zadłużenia Emitenta odnotować trzeba również znaczący (blisko 20%) udział w nim rozliczeń międzyokresowych.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych nieznacznie pozytywnie przełożyły się na obraz sytuacji finansowej Emitenta. Pokrycie aktywów trwałych kapitałem stałym jest lekko nadwyżkowe, przy nieco większym niż wcześniej udziale kapitału własnego. Mimo dodatniej wartości kapitału obrotowego netto, jego struktura nadal nie prezentuje się pozytywnie – zapotrzebowanie Emitenta w tym zakresie cały czas jest większe aniżeli bieżący stan kapitału obrotowego, co wymaga uzupełnień w postaci krótkoterminowego zadłużenia oprocentowanego.

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

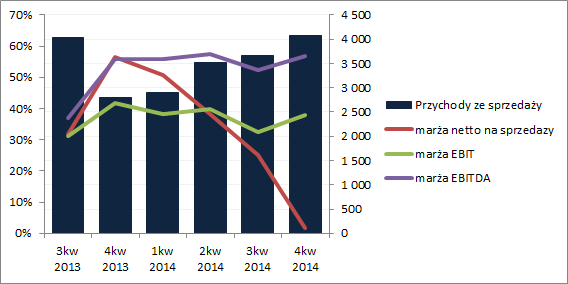

kliknij, aby powiększyćRachunek zysków i stratWyniki finansowe Emitenta w analizowanym okresie na pierwszy rzut oka wyglądają w ujęciu r/r pozytywnie – wzrost przychodów o 33%, zysku operacyjnego o 65%, brutto o 77%, a netto o 107%. Problem w tym, że w decydującym stopniu na progresji powyższych wyników zdecydowała pozostała działalność operacyjna a nie podstawowa, gdzie odnotowano ok 0,34 mln zł straty na poziomie wyniku netto na sprzedaży wobec 0,51 mln zł zysku przed rokiem. Tak więc do poprawy marż EBIT i EBITDA należy podejść z pewnym dystansem. W ujęciu graficznym rozwój sytuacji w tym obszarze na przestrzeni ostatnich okresów sprawozdawczych przedstawiono na rysunku poniżej [jednostka tys. zł oraz %].

kliknij, aby powiększyćJak więc widać, w przypadku FKD wynik EBIT (szczególnie istotny z punktu widzenia wierzycieli) nadal jest „podrasowywany” działalnością pozostałą (dotacje), co niekoniecznie dobrze świadczy o jego jakości, podczas gdy w obszarze skupiającym się na działalności podstawowej sytuacja wynikowa Emitenta robi się coraz trudniejsza.

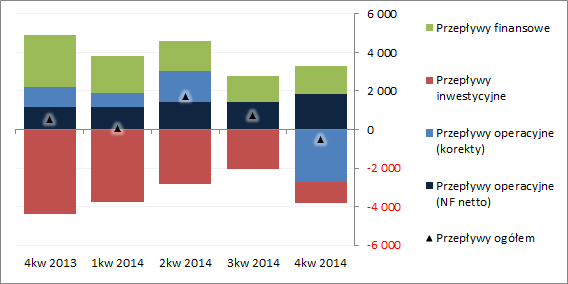

Rachunek przepływów pieniężnychW analizowanym okresie Emitent ponownie słabo wypadł pod względem przepływów gotówki. Na poziomie salda ogólnego odnotowano odpływ środków pieniężnych rzędu 1 mln zł wobec dopływu ok 0,19 mln zł przed rokiem, przy jednoczesnym pogorszeniu struktury przepływów. W obszarze operacyjnym Spółka wykazała odpływ wobec dopływu środków pieniężnych przed rokiem (-0,7 wobec 1,5 mln zł), wynikający ze zwiększonych potrzeb w zakresie kapitału obrotowego netto (choć sama nadwyżka finansowa netto uległa przy tym zwiększeniu – 1 wobec 0,55 mln zł przed rokiem). W przypadku działalności inwestycyjnej odnotowano wyraźne ograniczenie wydatków netto (0 wobec 1 mln zł). Z kolei w ramach działalności finansowej poniesiono nieco mniejsze wydatki netto aniżeli przed rokiem (-0,3 wobec 0,4 mln zł). Patrząc się na rachunek przepływów w ujęciu narastającym za 12m (rysunek poniżej, jednostka – tys. zł) z jednej strony na plus można zaliczyć stabilną zdolność Emitenta do generowania nadwyżki finansowej netto, z drugiej jednak korekty operacyjne w ostatnich okresach sprawozdawczych spowodowały jej neutralizację, co mimo mniejszych wydatków inwestycyjnych netto przełożyło się na kolejne pogorszenie na poziomie salda ogólnego z jego jednoczesnym zejściem w obszar wartości ujemnych.

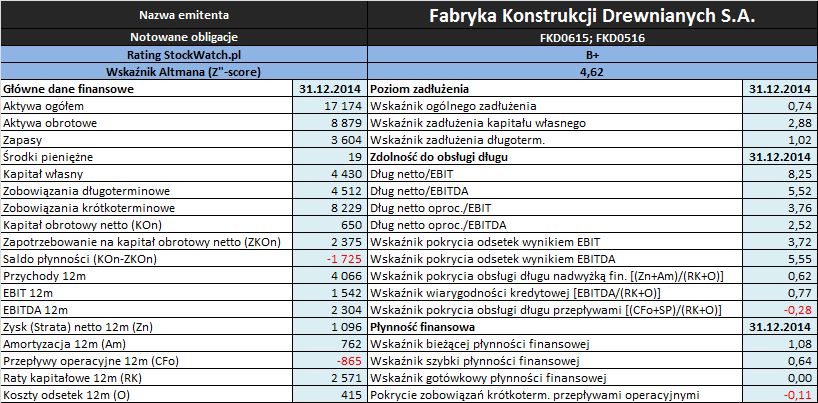

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec grudnia 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja utrzymuje się nadal na dość przeciętnym poziomie. W ramach ujęcia statycznego można stwierdzić lekko nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), ale po wyłączeniu zapasów (wskaźnik szybki) pojawia się już pewna luka. Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) nie ma już wsparcia płynności przepływami (ujemne przepływy operacyjne i ogółem). Najsłabiej sytuacja Spółki wygląda nadal w ramach ujęcia strukturalnego płynności (kapitał obrotowy), gdzie występuje wspomniany już wcześniej niedobór kapitału obrotowego netto zarówno w ujęciu statycznym (ujemne saldo płynności) jak i dynamicznym (cykl środków pieniężnych > cyklu kapitału obrotowego netto).

W obszarze

poziomu zadłużenia cały czas utrzymuje się relatywnie wysoki jego poziom, choć uległ on nieznacznemu zmniejszeniu w relacji do poprzedniego okresu sprawozdawczego – aktywa finansowane są zobowiązaniami ogółem w ok 74%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 288% jego wartości (zadłużenie oprocentowane kapitału własnego wynosi przy tym 1,31). Jednocześnie odnotować również należy, że cały czas blisko połowa zadłużenia ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe w rachunku zysków i strat.

Także w odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuację Emitenta trudno uznać za specjalnie korzystną. Generalnie komentarz jest tu podobny do tego z poprzedniej analizy. Z wyjątkiem wskaźników pokrycia odsetek i rat różnymi kategoriami wynikowymi pozostałe wskaźniki w tym obszarze charakteryzują się generalnie korzystnymi wartościami, przy czym ich pozytywną wymowę obniża kwestia jakości wyniku operacyjnego (EBIT), który jest na danym poziomie nie za sprawą działalności podstawowej lecz dotacji wykazywanych w pozostałej działalności operacyjnej.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla Fabryki Konstrukcji Drewnianych, po korekcie danych finansowych z poprzednich okresów sprawozdawczych, w analizowanym okresie wskazuje na poziom B+, sygnalizując sytuację niepewną. Biorąc pod uwagę omówioną wyżej sytuacją Emitenta w zakresie podstawowych relacji finansowych poziom ten można uznać generalnie za uzasadniony.

Link do

kalkulatora rentowności obligacji FKD notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.