Omówienie sprawozdania finansowego Serinus Energy po 1 kwartale 2015r.Poszikiwawczo-wydobywcza spółka Jana Kulczyka zaliczyła w tym kwartale spektakularny „zjazd” w wynikach. Oczywiście powodów tego stanu wszyscy się domyślają, a sama spółka nie ukrywa, że nie jest dobrze…

Przede wszystkim Serinusowi „siadła” produkcja. Wydobycie przynależne spółce wyniosło w 1 kwartale 4,41 tys. baryłek ekwiwalentu ropy dziennie, w porównaniu do 4,85 tys. boe/d przed rokiem. Za spadkami „stoi” sytuacja polityczno-gospodarcza na Ukrainie. Otóż w listopadzie ukraiński rząd wprowadził nakaz kupowania gazu od państwowego Naftohazu, przez co produkcja niezależnych operatorów nie mogła znaleźć popytu na rynku w czego konsekwencji doszło do ograniczenia wydobycia. Ponoć sytuacja ta nieco się poprawiła od kwietnia tego roku, więc możliwe, że najgorszy wynikowo kwartał za nami. Negatywne uderzenie na Ukrainie nieco niweluje działalność w Tunezji, gdzie średnie dzienne wydobycie ropy naftowej wzrosło na skutek podłączenia dodatkowego odwiertu o 216 baryłek dziennie.

kliknij, aby powiększyćOczywiście niższa produkcja nie mogła się nie odbić na przychodach. Jakby tego było mało to znaczący spadek zaliczyły ceny ropy naftowej (około 50 proc. dla wartości średnich za kwartał) i kondensatu . Cena gazu wydobywanego na dawnych terenach ukraińskich spadła tylko nieznacznie r/r, wobec czego zmiana ceny miała większy wpływ na przychody z Tunezji, które spadły z prawie 10 mln dolarów do około 6 mln USD. Przychody ze sprzedaży wydobywanego gazu spadły z 24,9 do 19,8 mln zł. Łączne przychody w tym kwartale wyniosły 25,1 mln dolarów w porównaniu do 35,9 przed rokiem.

Spadek cen i wydobycia to nie jedyne problemy - w górę poszły koszty. Ukraińskie/ługańskie pola węglowodorów nie należą już niestety do najbardziej opłacalnych jeśli chodzi o wielkość opłat koncesyjnych. Od sierpnia zeszłego roku stawki koncesyjne wzrosły z 28 do 55 proc. wartości wydobytych węglowodorów dla starych instalacji i 30,25 proc. dla odwiertów powstałych po 1 sierpnia, przy czym stawki liczone są od cen urzędowych, a spółka sprzedaje gaz poniżej.

kliknij, aby powiększyćKoszty produkcji nieco spadły na skutek dewaluacji hrywny, ale nie na tyle aby zamortyzować uderzenie opłat koncesyjnych. Podobnie spadła amortyzacja, co ma charakter dość złożony. Amortyzacja liczona jest od ceny nabycia w walicie funkcjonalnej, nawet jeśli koszty były w walucie obcej. Dla Kub-Gasu walutą funkcjonalną jest Hrywna, wobec czego w przeliczeniu na USD amortyzacja wypada niższa. Ponadto niższa była podstawa tej amortyzacji, co ma związek z odpisami wynikającymi z utraty wartości.

Niestety po uwzględnieniu podstawowych kosztów produkcji łącznie(amortyzacja, właściwe koszty produkcji, opłaty koncesyjne), kwartalny wynik operacyjny spadł do 3,6 mln dolarów, w porównaniu do 13,6 mln przed rokiem. Po uwzględnieniu kosztów zarządu wynik operacyjny spada do poziomu 1,6 mln zł, co oznacza, że starcza go ledwo na pokrycie kosztów odsetek.

Nie może zatem dziwić, że kurs spada – przy powtórzeniu skorygowanego o one-offy wyniku w pozostałych kwartałach spółka wykazałaby raptem do 2,8 mln dolarów na poziomie brutto. Obecna kapitalizacja to 55 mln dolarów, a więc i tak sporo więcej niż wynikałoby to z wartości wewnętrznej liczonej dla takiego wyniku. Roczny historyczny i powtarzalny wynik netto jest oczywiście wyższy, ale uwzględnianie go mija się z celem, bo osiągany był w zupełnie innych warunkach prawno-gospodarczych. Na szczęście od dołka w pierwszym kwartale ceny ropy wzrosły, co powinno wspierać wynik i przepływy tego kwartału.

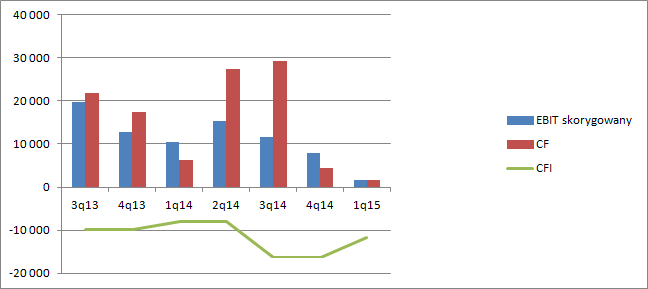

Niskie wyniki skutkują także niższymi przepływami pieniężnymi i w efekcie środkami na inwestycje, czyli rozwijanie swojej bazy zasobowej i produkcyjnej.

kliknij, aby powiększyćProszę zauważyć, że przepływy w tym kwartale niemal „wyschły”, a spółka co kwartał potrzebuje kilkanaście milionów dolarów na prowadzenie prac. W wariancie ekstremalnym, przy braku środków i postępów w odwiertach może stracić część koncesji. Można także powoli zaczynać się martwic o płynność pomimo faktu posiadania przez spółkę prawie 23 mln dolarów. Proszę zauważyć, że zobowiązania krótkoterminowe przekroczyły wartość aktywów.

Spadające wyniki, niepewna sytuacja prawna, obawy o płynność to nie jedyne przyczynki do zmartwień. Jak wiemy Kub-Gas jest spółką ukraińską, a w tej chwili prawo zabrania wypłaty dywidend w walutach obcych. Trzeba też pamiętać, że złoża leżą w głównej mierze na terytorium Ługańskiej Republiki, choć na terenach zdemilitaryzowanych. Istnieje zatem cały czas ryzyko utraty kontroli nad złożami, czego spółka mogłaby już nie przetrwać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.