Omówienie sprawozdania finansowego GK Serinus po 3 kwartale 2014 r.Działalność w zakresie ropy naftowej i gazu można podzielić na etapy - nabycie koncesji i badania sejsmiczne, odwierty poszukiwawcze, testy i w końcu produkcja. Tylko ostatni etap generuje dla spółki gotówkę, natomiast pierwsze niestety ją chłoną. Z drugiej strony aby dojść do produkcji trzeba szukać węglowodorów, bo złoża mają ograniczone rezerwy, a w konsekwencji także i produkcję. Oczywiście czasowo produkcja może być ograniczona, ale pod warunkiem, że spółka posiada zasoby kapitałowe. Podobnie można czasowo ograniczyć zakres poszukiwań, (choćby ze względu na braki kapitałowe)ale tylko czasowo, bo eksploatowane złoża się skończą, lub przestaną być ekonomicznie opłacalne, a wtedy trzeba mieć nowe projekty gotowe do zbrojenia i eksploatacji. Gdzie się znajduje Serinus? Postaram się odpowiedzieć w poniższym omówieniu.

Według stanu rezerw na koncesjach ukraińskich i tunezyjskich przy obecnym poziomie produkcji i łącznych rezerwach 2P spółka zakończy wydobycie za… 12 lat. No, ale oczywiście wszystkich węglowodorów nie da się wydobyć za pomocą istniejących odwiertów. Poza tym rezerwy były szacowane przy innych cenach ropy naftowej. Wiemy jedno - na nowe odwierty i poszukiwania Serinus wydaje w ostatnim czasie około 40 mln dolarów rocznie – tak można powiedzieć na podstawie wydatków inwestycyjnych w ciągu ostatnich 2 lat. To dość spore kwoty patrząc na obecnie raportowane wyniki. Problem w tym, że zasoby gotówkowe spółki są coraz chudsze, a zwroty z wydobycia coraz niższe.

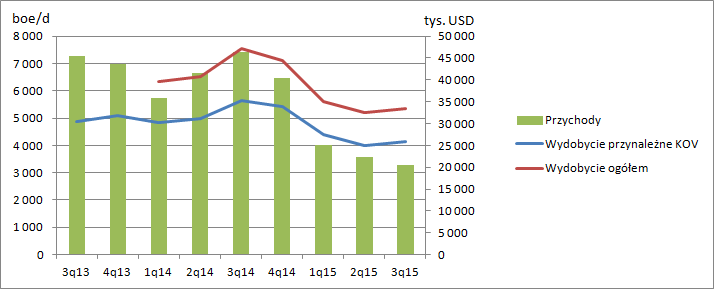

Produkcja systematycznie od paru kwartałów się kurczy. Zarówno na Ukrainie, gdzie wydobycie jest poniżej zdolności produkcyjnych jak i Afryce gdzie na szczęście ograniczenie wydobycia wydaje się mieć charakter przejściowy. Tak czy owak mniejsze wydobycie jest faktem.

kliknij, aby powiększyćNa to nakładają się problemy z wyższymi opłatami koncesyjnymi i niższymi cenami ropy naftowej na świecie, wobec czego cały czas kurczy się masa przychodów. Niestety za spadkiem przychodów spółka nie jest w stanie ograniczać kosztów i ostatnio osiąga wynik na sprzedaży w okolicy raptem 2-4 mln dolarów kwartalnie

kliknij, aby powiększyćWartość zysku zbliża się niebezpiecznie do granicy kosztów odsetkowych.

Grupa finansuje działalność także kredytem. Na koniec września zobowiązania kredytowe wynosiły 53,5 mln USD, od czego min w samym 3 kwartale zapłacono prawie 2 mln odsetek. Innymi słowy Serinus w zasadzie przestał przynosić zwroty dla akcjonariuszy, a co gorsza także generować gotówkę na przyszłą spłatę długu.

kliknij, aby powiększyćPrzepływy operacyjne z ostatniego roku wynoszą raptem 15,5 mln dolarów. Choć kredyty miały pierwotnie dłuższe okresy spłat niż najbliższy rok (jak wynika z prezentacji bilansowej), to na skutek złamania kowenantów bank może je w każdej chwili wypowiedzieć, a to w zasadzie postawiłoby Serinusa w obliczu niewypłacalności. Biorąc pod uwagę fakt, że w kasie spółki jest 10,5 mln dolarów z czego duża część na Ukrainie gdzie obowiązuje zakaz wymiany walut, to spółka musiałby wygenerować na spłatę 40 mln dolarów przepływów, co jest w zasadzie niemożliwe.

Sama spółka podała w raporcie, że:

Cytat:Według stanu 30 września 2015 r. wystąpiła istotna niepewność, która może powodować poważne wątpliwości co do zdolności Spółki do kontynuowania działalności. Zdolność Spółki do kontynuowania działalności uzależniona jest od jej zdolności do generowania przyszłych przepływów pieniężnych z działalności operacyjnej oraz/lub pozyskania finansowania niezbędnego do sfinansowania bieżących wydatków produkcyjnych, kosztów stałych ponoszonych przez Spółkę oraz regulowania wymagalnych zobowiązań, tym spłaty kredytu z EBOR zgodnie z pierwotnym harmonogramem, jak opisano w Nocie 11. Obecna sytuacja na Ukrainie, w tym regulacje walutowe oraz niskie ceny surowców, ograniczyła zdolność Spółki do generowania przepływów pieniężnych z działalności operacyjnej

. …..

Na 30 września 2015 r. Spółka nie dopełniła na poziomie skonsolidowanym warunku dotyczącego rocznego wskaźnika obsługi długu, w ramach kredytu z Europejskiego Banku Odbudowy i Rozwoju („EBOR”). W następstwie EBOR formalnie odstąpił od wymogu spełnienia powyższego wskaźnika za okres kończący się dnia 30 września 2015 r. Odstąpienie to jest uwarunkowane utrzymaniem przez Serinus wskaźnika obsługi długu na poziomie nie niższym niż 2,5 za okres od 1 października 2015 r. do 31 grudnia 2015 r. W wyniku wspomnianego odstąpienia kredyt spłacany będzie zgodnie z pierwotnym harmonogramem, a bank nie będzie sięgał do zabezpieczeń. Jednak ze względu na niedopełnienie wskaźnika na dzień 30 września 2015 r., Serinus dokonała reklasyfikacji długoterminowego zadłużenia z tytułu kredytu na zobowiązanie krótkoterminowe w sprawozdaniu finansowym, zgodnie z wymogami standardów rachunkowości.

Nie do końca wiemy czym dokładnie jest wskaźnik obsługi długu, ale najprawdopodobniej jest to wskaźnik pokrycia obsługi długu definiowany jako (zysk brutto+odsetki)/(rata_kapitałowa+odsetki).

Jeśli przyjmiemy optymistycznie, że zysk brutto to zysk ze sprzedaży (zawyżamy wynik) -20,8 mln, natomiast odsetki to 5 mln USD (4/3 odsetek za 3 kwartały), rata kapitałowa to 10 mln (53 mln na 5 lat – kredyt siedmioletni, ale od 2013 r.) to mamy wskaźnik na poziomie 1,7. Aby spełnić kowenant wynik musiałby oscylować w granicy 33 mln dolarów.

Niestety perspektywy na poprawę wyglądają dość mizernie, ponieważ prognozy cen ropy na przyszły rok nadal nie są korzystne. Co prawda spodziewana jest odbudowa, ale nadal średnia cena ma wynieść tylko 2 dolary więcej za baryłkę niż obecnie –raport EIA:

http://www.eia.gov/forecasts/steo/Sam Serinus spodziewa się nieco większego wzrostu cen – 4 dolary – tyle przyjęto przy sporządzaniu testu na utratę wartości. Tak czy owak. Biorąc pod uwagę, że ceny wzrosną średnio 10 proc., to można spodziewać się wpływów i EBIT góra o 10 mln dolarów wyższych, a więc i tak za mało aby spełnić kowenanty. Być może sytuację poprawi potencjalna zmiana stawek koncesyjnych na Ukrainie, ale ryzyko niewypłacalności spółki i realizacji zabezpieczeń przez EBOR są naprawdę wysokie. Nowa ustawa zakładająca redukcję miała dopiero pierwsze czytanie w parlamencie.

Jeśli do tego dołożymy potencjalny obowiązek magazynowania gazu na Ukrainie, co dla Serinusa oznacza uwięzienie gotówki, to sytuacja robi się jeszcze bardziej nieprzyjemna i dla wyceny spółki mniejsze znacznie może mieć bieżący wynik, niż wizja utraty płynności.

Z kronikarskiego obowiązku należy dodać, że Serinus na skutek niskich cen ropy był zmuszony dokonać kolejnego odpisu na aktywach wydobywczych. Tym razem w Tunezji na kwotę 44 mln dolarów.

Wyniki nadal są słabe, a perspektywy mocno niepewne. Trzeba czekać na ostateczny kształt prawny rynku ukraińskiego i modlić się o wzrost cen węglowodorów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.