MRB0717:

Analiza wypłacalności GK Mirbud S.A. na podstawie danych finansowych z raportu okresowego za 1 półrocze 2015 roku Na dzień analizy w obrocie na rynku Catalyst jest jedna seria obligacji Mirbudu o łącznej wartości nominalnej 25,4 mln zł.

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa GK Mirbud zwiększyła się o 4%. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów trwałych o 8% (aktywa rzeczowe oraz inwestycje finansowe) oraz obrotowych o 1% (głównie w zakresie należności). Z kolei w odniesieniu do pasywów wystąpił wzrost kapitału własnego o 2% i zadłużenia ogółem o 6% (zobowiązania krótkoterminowe wzrosły o 4%, a długoterminowe o 9%; dług oprocentowany wzrósł o 7%).

Zmiany te nie wpłynęły istotnie na strukturę bilansu. W aktywach nadal nieznaczną przewagę posiadają składniki obrotowe (53-47), a w pasywach zobowiązania (61-39), w ramach których z jednej strony występuje przewaga składników krótkoterminowych nad długoterminowymi (57-43) a z drugiej składników nieoprocentowanych nad oprocentowanymi (54-46). Warto w tym miejscu jednakże odnotować, że w zobowiązaniach krótkoterminowych dominują składniki nieoprocentowane (80-20), a w długoterminowych oprocentowane (81-19), co z punktu widzenia bezpieczeństwa finansowego należy ocenić pozytywnie.

Pod względem struktury kapitałowo-majątkowej sytuacja Grupy również nie uległa istotnej zmianie – jest ona prawidłowa (aktywa trwałe są nadwyżkowo finansowane kapitałem stałym), aczkolwiek bez fajerwerków (kapitał obrotowy netto mimo dodatnich wartości jest niewystarczający by sprostać bieżącym potrzebom działalności operacyjnej).

Rachunek zysków i stratW analizowanym okresie GK Mirbud odnotowała w ujęciu r/r dalsze pogorszenie wyników obszarze rachunku zysków i strat. Przychody ze sprzedaży zmniejszyły się o 38% do 180 mln zł (mniejsze przychody segmentu inżynieryjno-drogowego), zysk brutto na sprzedaży spadł o 15% do 17,2 mln zł (zmniejszenie prac inżynieryjno-drogowych poprawiło r/r marżę brutto na ogólnym poziomie z 7 do 9,5%), zysk netto na sprzedaży o 25% do 10 mln zł (wyższe koszty sprzedaży i ogólnego zarządu), zysk operacyjny o 27% do 10,8 mln zł (połowę mniejsze przychody netto z działalności pozostałej – 0,7 wobec 1,4 mln zł przed rokiem), zysk brutto o 24% do 8,1 mln zł, a netto o 25% do 6,2 mln zł.

Z jednej strony mamy więc do czynienia z poprawą marżowości w odniesieniu do działalności operacyjnej, a z drugiej zbyt duży spadek przychodów, aby pozytywne zmiany w zakresie marż mogły przełożyć się na poprawę wyników finansowych Grupy. Z komentarza Zarządu do sprawozdania za 1 półrocze 2015r wynika, że w drugim półroczu powinien odżyć ponownie segment robót inżynieryjno-drogowych, co powinno in plus przełożyć się na raportowane przychody. Jednocześnie Grupa pozytywnie zapatruje się na rynek budowlany w perspektywie kolejnych lat w związku z planowanym szeregiem inwestycji infrastrukturalnych. Jednocześnie jednak warto pamiętać, że tego typu inwestycje (w szczególności budowa dróg i inwestycje dla samorządów) nie cechują się wysoką rentownością, a na nich główną uwagę skupia ostatnio Mirbud.

Rachunek przepływów pieniężnychBiorąc pod uwagę przepływy pieniężne to analizowany okres sprawozdawczy wypadł dla GK Mirbud znacznie słabiej w ujęciu r/r. Na poziomie salda ogólnego odnotowano odpływ środków rzędu 3,6 mln zł wobec dopływu 6,5 mln zł przed rokiem na co główny wpływ miał wyraźnie słabszy wynik obszaru operacyjnego (9,5 wobec 22,6 mln zł gotówki) oraz znaczące wydatki netto wobec wpływów przed rokiem w obszarze inwestycyjnym (-17,4 wobec 7 mln zł). Tym samym w ujęciu narastającym za 12m mamy pogłębienie minusa na poziomie salda ogólnego oraz utrwalający się problem w zakresie struktury przepływów – środki z działalności operacyjnej (w tym głównie odzyskiwane z kapitału obrotowego netto) nie są w stanie pokryć systematycznie rosnących wydatków inwestycyjnych.

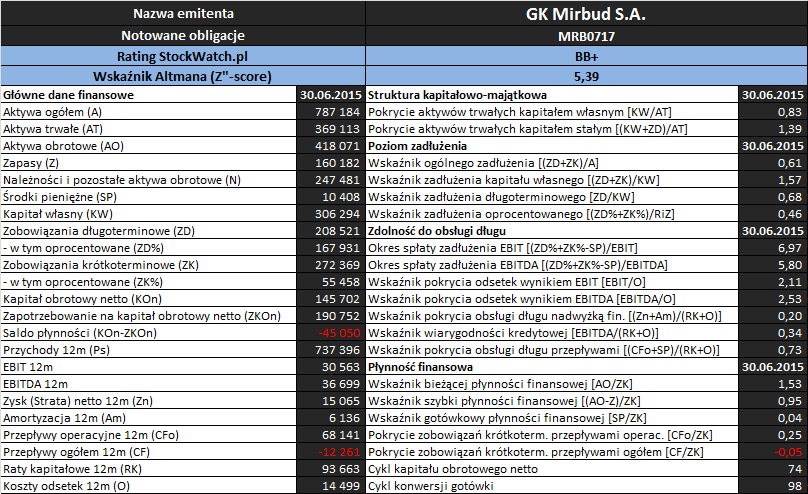

Analiza wskaźnikowaZaktualizowane na koniec analizowanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuację GK Mirbud można ocenić względnie pozytywnie jedynie w odniesieniu do ujęcia statycznego – zobowiązania krótkoterminowe są z lekką nadwyżką pokryte aktywami obrotowymi ogółem (wskaźnik bieżący) oraz blisko w pełni po wyłączeniu z nich zapasów (wskaźnik szybki); z rezerwą gotówkową jest już jednak kiepsko (wskaźnik gotówkowy). Pod względem płynności dochodowej (cash flow) można stwierdzić pewne wsparcie jeśli chodzi o przepływy operacyjne, lecz już na poziomie ogólnego salda gotówkowego jest kiepsko. Najsłabiej sytuacja rysuje się w ujęciu strukturalnym płynności, gdzie zarówno ze statycznego (stan bilansowy) jak i dynamicznego (cykle) punktu widzenia można stwierdzić niedobór kapitału obrotowego netto względem bieżących potrzeb (odpowiednio – ujemne saldo płynności oraz przewaga cyklu konwersji gotówki nad cyklem kapitału obrotowego netto).

W obszarze

poziomu zadłużenia sytuacja GK Mirbud na koniec analizowanego okresu sprawozdawczego była pod kontrolą, aczkolwiek do poziomów uznawanych za graniczne dla bezpieczeństwa finansowego odległość jest nieznaczna. Aktywa finansowane były kapitałem obcym w 61%, a zadłużenie kapitału własnego rzędu 157%. Jednocześnie warto tu przypomnieć, że znaczna część zadłużenia Grupy (ok 46%) ma charakter oprocentowany (głównie długoterminowy), co ma swoje wymierne znaczenie dla wielkości ponoszonych kosztów finansowych. Obecna czasowa struktura zadłużenia co prawda zapewnia zachowanie właściwiej struktury kapitałowo-majątkowej Grupy (nadwyżkowe pokrycie aktywów trwałych kapitałem stałym), lecz w przyszłości utrzymanie tej sytuacji będzie wymagało odpowiednich działań przy stopniowym zbliżaniu się terminów zapadalności poszczególnych składników.

Zdecydowanie najmniej korzystnie GK Mirbud prezentuje się pod względem

zdolności do obsługi zadłużenia na co niewątpliwy wpływ miało pogorszenie wyników finansowych przy jednoczesnym wzroście poziomu długu netto oraz kosztów obsługi zadłużenia. Na dzień analizy względnie pozytywna ocena dotyczy jedynie pokrycia samych odsetek wynikami EBIT i EBITDA, które jest nadwyżkowe (2x). W przypadku pokrycia łącznych rat kapitałowych i odsetek różnymi kategoriami wynikowymi pojawia się już problem, a relacje długu netto do EBIT i EBITDA (okres spłaty długu tymi kategoriami wynikowymi) dają wskazania wyraźnie powyżej poziomu uznawanego za graniczny (ok 4 lata).

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Mirbud w analizowanym okresie utrzymał poziom BB+, sygnalizując sytuację względnie bezpieczną. Biorąc jednakże pod uwagę wnioski z przeprowadzonej analizy wskaźnikowej ocenę taką należy uznać za nieco zawyżoną, zwłaszcza biorąc pod uwagę kwestie płynności oraz zdolności do obsługi długu. Wskazany wyżej rating w przypadku Mirbudu to głównie zasługa poziomu kapitału obrotowego netto, przy czym model Altmana nie uwzględnia równolegle zapotrzebowania na kapitał obrotowy, a to w przypadku rozpatrywanego Emitenta jest jeszcze większe. Ocena wypłacalności Emitenta w kolejnych okresach sprawozdawczych uzależniona będzie w dużym stopniu od poprawy wyników finansowych.

Link do

kalkulatora rentowności obligacji Emitenta notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.