Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GETIN HOLDING S.A. (dalej GETIN) za okres od 1 lipca do 31 października 2015 roku (sprawozdanie kwartalne) Ceny akcji GETIN-u w ostatnich kilku miesiącach uległy stabilizacji, co na tle spadku kursów akcji większego brata ze stajni Leszka Czarneckiego (GETIN NOBLE) jest dużym osiągnięciem. Jakie czynniki wpływały na takie zachowanie się kursu spółki w ostatnich miesiącach?

Analiza sprawozdania finansowego

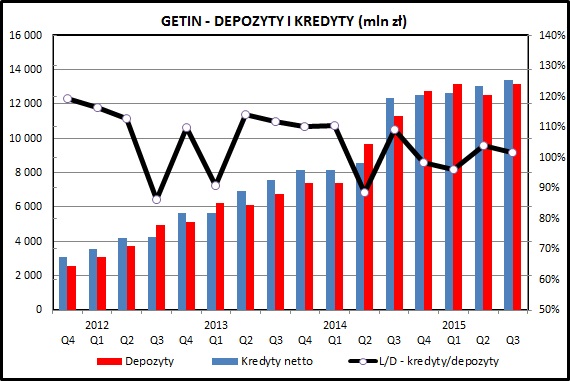

kliknij, aby powiększyćBiznes GETIN-u, wyrażony kwotami zebranych depozytów i udzielonych kredytów systematycznie się rozwija. Wolumen kredytów wzrósł w ciągu ostatniego kwartału o 2,7%. w przypadku depozytów wzrost był wyższy i wyniósł 5,1%. Nie jest to tak dynamiczny wzrost wolumenów jak w 2014 roku, ale w dalszym ciągu przyzwoity. Od początku roku kredyty wzrosły o 6,8%, a depozyty o 3,5%.

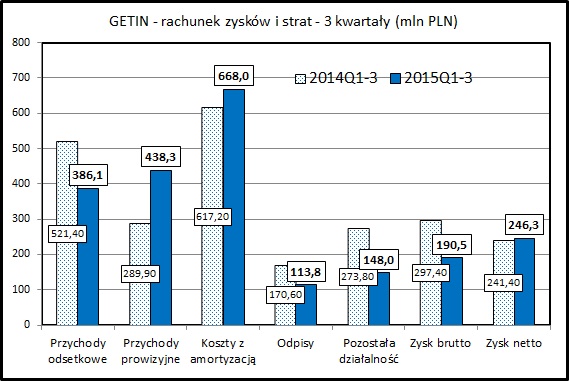

Po stronie przychodów wyraźnie maleją przychody odsetkowe. W ciągu 3 kwartałów tego roku spadły o 25,1% w porównaniu do 3 pierwszych kwartałów 2014, mimo wyraźnego wzrostu wolumenów depozytów i kredytów z leasingiem. Wytłumaczeniem jest tu środowisko niskich stóp procentowych. Przychody odsetkowe z kolei nadrobiły te straty, rosnąc o 51,2%.

Patrząc jednak na sam trzeci kwartał 2015, to w odniesieniu do wcześniejszego okresu (2015Q2) wzrosły zarówno przychody odsetkowe (+22%), jak i prowizyjne (+6,5%).

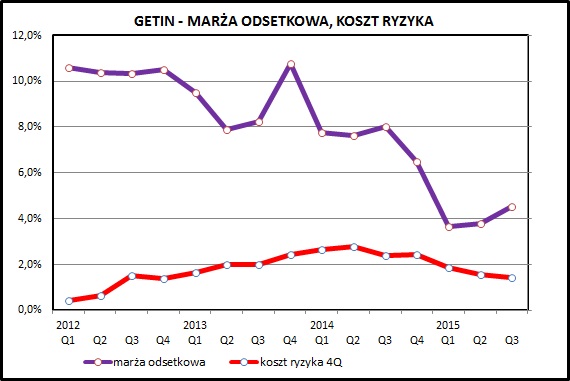

kliknij, aby powiększyćMożna te wnioski potwierdzić na wykresie obrazującym marżę odsetkową. Widać tam, że w ostatnim okresie nastąpiło lekkie odbicie i marża odsetkowa wzrosła. Wynika to zapewne z mniejszej presji na wzrost wolumenów po stronie depozytowej.

Koszty ryzyka w ostatnim kwartale spadły. Odpisy z tytułu niespłacanych kredytów w tym roku są wyraźnie niższe (114 mln zł vs 171 mln w 2014).

Tradycyjnie należy zerknąć na spółki zależne działające na innych rynkach.

Bardzo dobre wyniki notuje główna spółka grupy, czyli IDEA BANK. Gorzej jest na rynkach wschodnioeuropejskich, chociaż trzeba zauważyć że sytuacja polityczna się ustabilizowała i ogólnie spółki GETIN-u radzą sobie coraz lepiej na rynkach zagranicznych.

Stabilizacji uległa sytuacja na Ukrainie, co widać w wynikach Idea Bank Ukraina. GETIN raportuje, że w sierpniu ten rynek osiągnął próg rentowności.

Spółka leasingowa Carcade, działająca w Rosji, w tym roku osiąga wynik finansowy zbliżony do zera, działając w trudnych warunkach makroekonomicznych (spadek PKB, inflacja, niekorzystne kursy walut).

Dobrze wyglądają cały czas wyniki banku na Białorusi. Mimo presji regulatora na obniżenie marż udało się utrzymać przez cały czas dodatni wynik finansowy, a także zakończyć fuzję 2 działających tam banków z grupy kapitałowej.

Z kolei inwestycja w Rumunii, rynku w teorii najbardziej "cywilizowanym", w ostatnim kwartale przyniosła zauważalne straty. Jak na razie GETIN osiągnął tam zbyt mały wolumen biznesu, żeby regularnie generować zyski.

kliknij, aby powiększyćCałościowo obraz rachunku wyników wygląda pozytywnie. Zysk brutto w tym roku w zdecydowanej większości wynika z bieżącej działalności a nie z jednorazowych transakcji, jak to było w 2014 roku. Zysk netto za 3 kwartały jest nieznacznie wyższy niż rok wcześniej. Jego struktura jest korzystniejsza niż rok wcześniej z uwagi na mniejszy udział transakcji jednorazowych, choć i w tym roku one występują (dodatnia wartość podatku dochodowego).

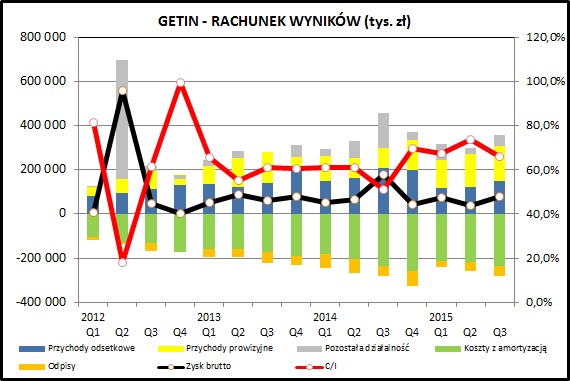

kliknij, aby powiększyćPatrząc w dłuższym terminie na obraz rachunku zysków i strat widać, że koszty działania wyraźnie rosną. Taką tendencję widać zarówno w ujęciu kwotowym (+8,2% za 3 kwartały 2015 i 2014), jak też jako wzrost wskaźnik kosztów do dochodów który w ostatnim kwartale wyniósł 65,9%, podczas gdy w 2014 roku oscylował wokół 60%.

Ten w sumie pozytywny obraz dokonań banku psują jednak 2 kwestie - zysk przynależny udziałowcom mniejszościowym oraz "sprawozdanie z całkowitych dochodów"

Na poziomie zysku brutto sytuacja GETIN-u wygląda bardzo dobrze. Niestety - spora część tego wyniku jest poza zasięgiem akcjonariuszy i przypada tzw. udziałowcom mniejszościowym. GETIN posiada około 58% udziałów w IDEA BANK-u i jedynie taka część zysków tej jednostki przypada posiadaczom akcji GETIN HOLDING. W innych spółkach udział GETIN-u jest wyższy więc spółka w całości partycypuje w stratach ponoszonych na rynkach poza Polską.

W efekcie takiej struktury grupa kapitałowa GETIN-u osiągnęła w tym roku zysk netto na poziomie 246 mln zł, z czego akcjonariuszom przypada tylko 53% tej kwoty (131 mln zł).

Drugim elementem negatywnym są kwestie związane z wyceną posiadanych papierów wartościowych (głównie akcje GETIN NOBLE, notowane na GPW), których wartość w tym roku spadła o 67%. Nie jest to widoczne w rachunku wyników jako strata, ale zmniejsza z kolei wartość kapitałów własnych spółki. Należy o tym pamiętać, zwłaszcza biorąc pod uwagę problemy GETIN-u z kapitałem potrzebnym do rozwoju działalności.

Patrząc od strony pasywów, straty z wyceny papierów wartościowych dostępnych do sprzedaży niwelują wzrost kapitału wynikający z wypracowanych w tym roku zysków.

Cały czas pozostaje w mocy to, co było wspomniane w poprzedniej analizie, czyli nie najmocniejszy bilans grupy kapitałowej. W bieżącym kwartale GETIN wyemitował kolejne obligacje podporządkowane na kwotę około 200 mln zł.

PodsumowanieOstatni kwartał w wykonaniu GETIN-u należy odebrać pozytywnie, na co miały wpływ dobre wyniki IDEA BANK-u, jak tez wyraźnie lepsze wyniki spółek zagranicznych. Wyraźnie widać spadek ryzyka politycznego na wschodzie. Ma on jednak charakter dość powierzchowny i wynika głównie z przeniesienia uwagi świata finansowego na inne rejony świata, a nie z rozwiązania problemów politycznych związanych z konfliktem na Ukrainie.

Pozytywną cechą GETIN-u jest całkowity brak uwikłania w kredyty frankowe, które są z kolei kulą u nogi dla GETIN NOBLE. W aktualnej sytuacji politycznej brak ryzyka strat związanych z przejęciem części strat klientów na wzroście kursu franka odbija się pozytywnie na kursie spółki. Banki bez bagaża kredytów CHF radzą sobie w tym roku dużo lepiej.

Ryzykiem pozostaje oczywiście tzw. podatek bankowy. Jego wprowadzenie mocno uszczupliłoby zyski GETIN-u - bank musiałby odprowadzić około 70-80 mln zł do skarbu państwa, co stanowiłoby 20-30% wypracowanego zysku.

GETIN w sierpniu zawarł warunkową umowę sprzedaży spółki CARCADE, działającej na rynku leasingowym w Rosji, ale zostało ona wypowiedziana na początku października. Oznacza to jednak, że spółka cały czas intensywnie pracuje nad wyjściem z rynku rosyjskiego.

Można ponownie porównać wartość aktywów GETIN-u dostępnych na rynku z jego wyceną rynkową.

Akcje spółek należące do GETIN-u (w części notowanych na GPW) były warte w sumie około 1,49 mld zł:

- IDEA BANK - 58,3% udziałów o wartości około 1 140 mln zł

- Getin Noble Bank S.A. - 7,56% udziałów o wartości około 145 mln zł

- TU EUROPA - 7,26% udziałów o wartości 139 mln zł, wg wyceny GETIN-u na 31 grudnia 2014

- MW Trade - 51,3% udziałów o wartości około 70 mln zł

Kapitalizacja GETIN-u według bieżącej ceny akcji wyniosła 1,18 mld zł. Oznaczałoby to wycena nienotowanych aktywów rynkowych podniosła się o około 140 mln zł, ale w dalszym ciągu jest ujemna (-290 mln zł).

>> Porównanie na tle sektora bnakowegoWycena wskaźnikowa GETIN-u cały czas wygląda atrakcyjnie na tle szerokiego rynku, a także na tle podmiotów z branży bankowej. Wskaźnik cena/Zysk wyraźnie wzrósł z uwagi na wyjście z zakresu ujmowanych zysków wyników 3 kwartału 2014 i zanotowanych w nim jednorazowych zysków. Aktualny wartość to 9,4 ale zważywszy na czynniki ryzyka na jakie są narażone spółki należące do GETIN HOLDING można uznać taki poziom za uzasadniony.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.