Recykling odpadów i kapitału – omówienie sprawozdania finansowego GK Elemental Holding SAStrategia rozwoju spółki zakłada osiągnięcie pozycji europejskiego lidera w zakresie recyklingu katalizatorów i obwodów drukowanych, co spółka chciałaby osiągnąć do roku 2020. Ale w dłuższej perspektywie spółka zamierza rozwijać się także pionowo i rozszerzyć swoją pozycję w łańcuchu dostaw – budowa pieców do pyrolizy.

Elemental planuje osiągnąć cele między innymi dzięki akwizycjom (w tym spółek działających na terenach, na których spółka jeszcze nie jest obecna), a ten model rozwoju spółka praktykuje już od wielu lat.

Suma bilansowa na koniec roku przekroczyła już 680 mln zł. Względem stanu na koniec 2015 r. najmocniej wzrosły wartości niematerialne i prawne, w szczególności wartość firmy. Na koniec roku Elemental posiadał 247,6 mln zł wartości niematerialnych w porównaniu do 179 mln zł na koniec 2015 r. W tym miejscu wyjaśnię, że wartość firmy to nadpłata ceny nabycia podmiotu ponad wartość z wyceny aktywów netto.

kliknij, aby powiększyćW konsekwencji udział WNIP w aktywach grupy zwiększył się do 36 proc.

kliknij, aby powiększyćSkoro zwiększyły się WNIPy to w trakcie roku musiały mieć miejsce przejęcia. Faktycznie Elemental przejął w tym roku 3 spółki, w tym dwie zagraniczne i jedną krajową. Emitent nabył 51% udziałów recyklera katalizatorów samochodowych – firmy AWT Recycling Ltd (konsolidowana od grudnia), 51% udziałów w rodzinnej firmie Kat-Metal (konsolidowana od listopada), 51 proc. udziałów w Platinium M.M (konsolidowana od stycznia 2017)

Przeprowadzone akwizycje są oczywiście zgodne ze strategią i mają na celu zbudowanie odpowiednich wolumenów strumieni odpadów, pozwalających na podjęcie działań zmierzających do rozszerzenia procesu recyklingu o ostatni element jakim są procesy metalurgiczne (wytop czystszych związków metali)

Na powyższym wykresie można zauważyć, że znacząco wzrósł także kapitał własny. Wartość aktywów netto wyniosła na koniec roku 450 mln zł względem 398 mln zł na koniec 3 kw. (wzrost o 52 mln zł), przy zysku netto w ostatnim kwartale roku w kwocie 11,3 mln zł. Wyjaśnieniem takiego stanu rzeczy są zmiany kapitałowe w grupie:

Cytat:W związku z mającym miejsce pod koniec 2016 roku procesem reorganizacji Grupy Kapitałowej Emitenta, w tym nabyciem przez alternatywny fundusz inwestycyjnych – FINEX SICAV SIF S.A. – Private Equity VII 100% udziałów w Evciler & Elemental Recycling B.V. z siedzibą w Amsterdamie, Holandia, dokonana została korekta prezentacji opcji w niniejszym sprawozdaniu. Na skutek powyższego długoterminowe zobowiązania finansowe Grupy Kapitałowej uległy zmniejszeniu o kwotę 40 568 tys. PLN, w konsekwencji czego wzrósł skonsolidowany zysk z lat poprzednich.

Co ciekawe FINEX należy do grupy, ale nie jest konsolidowany:

Cytat:Elemental FIZ oraz FINEX SICAV SIF S.A. – Private Equity VII nie zostały objęte konsolidacją ze względu na nieistotność danych.

Prawdopodobnie jest to zgodne z zasadami rachunkowości, bo inaczej uznany rewident dałby zastrzeżenie.

Nie zmienia to jednak faktu, że część zobowiązań została wyprowadzona poza grupę, w związku z czym wzrosły kapitały własne..

Elemental pomimo przeprowadzonych akwizycji posiada dość znaczące zasoby gotówkowe – 82 mln zł. Kwota posiadanych pieniędzy pozwala od razu pokryć ponad połowę zobowiązań odsetkowych (kredyty, obligacje, leasingi). Dług netto na koniec roku wynosił 72 mln zł, co stanowi 16 proc. kapitałów własnych i 35 proc. kapitałów własnych skorygowanych o WNIP. Kapitały własne pokrywają aktywa trwałe, a kapitał obrotowy jest dodatni na kwotę 158 mln zł.

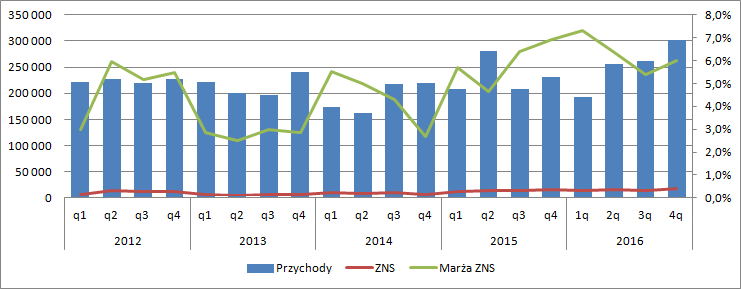

Przychody spółki w IV kwartale przekroczyły 300 mln zł i były o 30 proc. większe r/r, oraz o 15 proc. wyższe w ujęciu kw/kw. Wzrost obrotów wynika w części z przeprowadzonych akwizycji, ale także ze wzrostu cen metali na światowych rynkach. Nie mamy do dyspozycji co prawda danych kwartalnych, ale warto zauważyć, że w ujęciu rocznym spada sprzedaż na rynku krajowym:

kliknij, aby powiększyćNa poziomie zysku ze sprzedaży wynik zamknął się kwotą 18 mln zł, co stanowi wzrost o 13 proc.(2,02 mln zł) w ujęciu r/r i 28 proc.(3,95 mln zł) w ujęciu kw/kw.

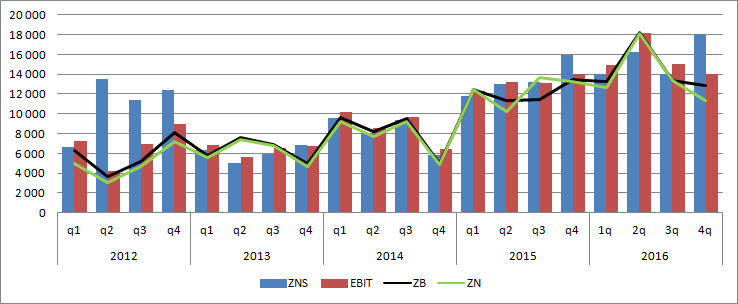

kliknij, aby powiększyćZa to na poziomie operacyjnym mamy wynik w zasadzie tożsamy z IV kw. 2015 r. (14 mln zł) i o 1 mln zł niższy niż w poprzednim kwartale. O takim stanie rzeczy zdecydowała pozostała działalności operacyjna. Podobnie jak w przypadku układu geograficznego nie mamy danych samego IV kwartału. Jednak pewne wnioski można wyciągnąć z noty rocznej:

kliknij, aby powiększyćW IV kwartale pozostała działalność operacyjna (netto) zabrała 4 mln zł z wyniku na sprzedaży.W ujęciu rocznym ruch na rezerwach w tym roku nie miał istotnego wpływu, ale rozwiązanie i zawiązanie rozłożyło się inaczej w czasie. W 1 połowie roku spółka rozwiązała rezerwy na kwotę ok. 3 mln zł, natomiast w drugiej połowie związała na 4 mln zł i dodatkowo odnotowała ujemy wynik na sprzedaży aktywów trwałych. Można mniemać, że wspomniane czynności miały miejsce głównie w IV kwartale roku. Z noty dotyczącej rezerw wynika, że zawiązane i rozwiązane rezerwy dotyczą kosztów roku przyszłego. Raczej nie należy tego traktować jako zdarzenia jednorazowego. Ostatecznie spółka skończyła ostatni kwartał poprzedniego roku z wynikiem netto 11,3 mln zł w porównaniu do 13,3 mln w roku poprzednim. Choć zysk netto spadł, to zniżka pochodzi od częściowo od zdarzeń jednorazowych w postaci różnic kursowych i być może sprzedaży jednostki zależnej, która miała miejsce w 2 połowie roku. Trzeba także zauważyć, że mamy znacznie większe obciążenie podatkowe:

kliknij, aby powiększyćW całym roku grupa odnotowała zysk brutto na poziomie 57,7 mln zł, przy czym zdarzenia jednorazowe obciążyły wynik brutto kwotą 1,2 mln zł (mowa o sprzedaży aktywów trwałych, wyniku na sprzedaży jednostki zależnej i różnicach kursowych). Stopa podatkowa wyniosła tylko 4 proc. Przy normalnym obciążeniu 19 proc. wynik netto spadłby do poziomu 46,7 mln zł, natomiast skorygowany w zdarzenia jednorazowe wyniósłby o 47,7 mln zł. Oczywiście mowa o wyniku całej grupy wraz z wynikiem przynależnym akcjonariuszom mniejszościowym. Zakładając raportowaną strukturę podziału wyniku netto na akcjonariuszy mniejszościowych i akcjonariuszy Elementalu dostalibyśmy po korekcie o oneoffy i przy założeniu normalnej stawki podatkowej zysk na poziomie ok. 44 mln zł. Przy kapitalizacji na poziomie 617 mln zł nie jest to wartość szczególnie niska (C/Z skorygowany wynosi 14). Powyższe wyliczenie zakłada utratę efektywności podatkowej spółki, co w obecnych realiach wcale nie wydaje się bezpodstawne.

Oczywiście spółka zamierza dalej się rozwijać, a na wyniki 2017 r. poza konsolidacją nowych nabytków powinna mieć wpływ także nowa inwestycja. W roku 2016 rozpoczęła inwestycję w zaawansowane linie do samplingu obwodów drukowanych. Przewidywany okres oddania projektu w Bydgoszczy to przełom II i III kwartału 2017, jednak spółka planuje dojście do pełnych mocy produkcyjnych dopiero w IV kwartale.

Inwestycja ta ma pozwolić na podwojenie wolumenu przetwarzanych płytek PCB i dokładną analizę składu chemicznego kupowanego i sprzedawanego złomu. Wartość projektu to 36 mln zł, ale na razie aktywa trwałe w budowie wynosiły na koniec roku tylko 2 mln zł.

Elemental to podmiot o charakterze wzrostowym, działający w ciekawej niszy i z pomysłem na dalszy rozwój. Jednak inwestorów może odstraszać (co uwidacznia się w bieżącej wycenie) bardzo skomplikowana struktura kapitałowa, spory udział akcjonariuszy mniejszościowych w kontrolowanych jednostkach, dość niejasne ruchy wewnątrz grupy i brak pełnej konsolidacji wszystkich jednostek oraz wizja utraty efektywności fiskalnej.

Warto też zauważyć, że wynik nie jest do końca potwierdzony przepływami operacyjnymi, które wyniosły tylko 16 mln zł, przy EBITDA przekraczającej 71 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 110 dni była zarezerwowana tylko dla osób posiadających abonament.