No dobra... Macie!

Omówienie sprawozdania finansowego GK CD Projekt SA po 3 kwartale 2015r.Wyniki CD Projektu są lekko poniżej oczekiwań. Oczywiście oczekiwania te są bardzo różne, w szczególności jeśli chodzi o grupy inwestorów. Rozczarowani są analitycy pokrywający spółkę, ale prawdopodobnie także część drobnych inwestorów widząca dynamiczną obniżkę wyników w ujęciu kwartał do kwartału. Czy słusznie? Chyba nie do końca. Jedno jest pewne - wyniki wypadły poniżej konsensusu który zakładał przychody na poziomie 134 mln zł i EBIT w kwocie 86 mln zł. Mamy więc rozjazd na sprzedaży w wysokości 20 mln zł, natomiast w wyniku operacyjnym 34 mln zł. A zatem rynek oczekiwał wyższej sprzedaży i w szczególności wyższej rentowności. W poniższym omówieniu postaram się poszukać przyczyn tej rozbieżności.

Na początek proponuję analizę segmentu dystrybucji elektronicznej.

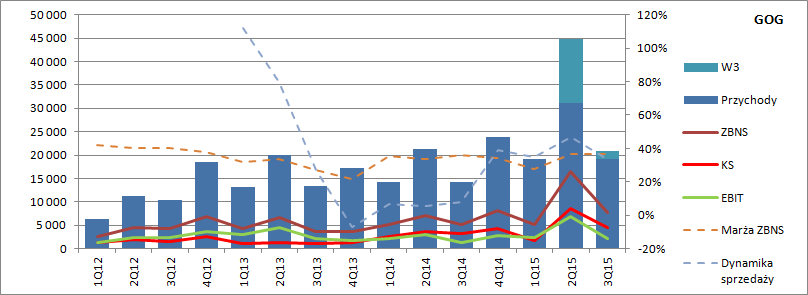

kliknij, aby powiększyćPrzychody segmentu wyniosły 21 mln zł w porównaniu do 44,8 mln w poprzednim kwartale i 14,3 mln przed rokiem. Marża zysku brutto pozostała na poziomie zbliżonym do poprzedniego kwartału, czy 3 kwartału 2014 r. i wyniosła 36 proc.

Jednak przez segment przechodzi także sprzedaż trzeciej części Wiedzmina, co zaburza zachowanie sprzedaży elektronicznej GOG. Z wyłączeń pomiędzy segmentami, przy założeniu rentowności segmentu GOG jak dla innych produktów, da się oszacować przychody zrealizowane na sprzedaży 3 części kultowej gry przez GOGa.

Okazuje się, że sezonowa obniżka przychodów skorygowanych była w tym roku wyższa niż w 2014r czy 2013 – 39 proc. vs. 33 proc. i 34 proc. Z drugiej strony mimo, że spadek jest wyraźnie wyższy, to przekłada się raptem na skorygowane przychody segmentu niższe jedynie o 2 mln zł, co przy rentowności brutto wynoszącej 36 proc. daje w efekcie nieznaczące efekty dla wyniku.

Znacznie więcej widać po sprzedaży Wiedźmina przez ten segment. Sprzedaż spadła z 13,7 mln w poprzednim kwartale do raptem 1,8 mln obecnie - 7 krotnie, a jak widzieliśmy wyżej, sama sezonowość odpowiada raptem za 30-40 proc spadku sprzedaży. Wobec powyższego oczyszczony z sezonowości spadek sprzedaży wyniósł 4,8 raza. To dość sporo, nawet jeśli weźmiemy pod uwagę rozliczanie w poprzednim kwartale preorderów.

Proszę zauważyć, że dla konkurencyjnej spółki – 11Bit Studio i jej gry This War of Mine – spadek sprzedaży wyniósł 2,4 raza i to bez eliminacji efektu sezonowości ( gra ukazała się w 4 kwartale – najlepszym dla branży gier). A zatem nie można zgodzić się z Prezesem, że to analitycy nie docenili wpływu sezonowości na sprzedaż - Wiedźmin sprzedawał się znacznie gorzej we własnym kanale elektronicznym, niż można było zakładać nawet uwzględniając efekt sezonowości sprzedaży. Oczywiście niebagatelne znacznie ma tutaj polityka cenowa spółki, która może zaburzyć proporcje

Dość wysokie okazały się także koszty sprzedaży segmentu GOG – 4,4 mln zł wobec 1,8 mln w 1 kwartale przy podobnej wielkości sprzedaży. Sumarycznie (po wyłączeniu Wiedźmina) można było przeszacować wynik okresu o góra 3 mln zł. A zatem 30 mln przypada na segment produkcji gier.

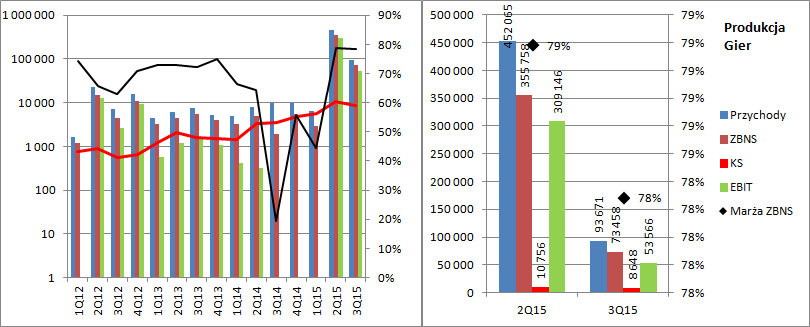

Zanim przejdziemy do jego stricte omówienia trzeba wyjaśnić, że sprzedaż w tym segmencie pochodzi ze sprzedaży licencji do dystrybutorów i lokalnych wydawców, a także tantiem od sprzedanego egzemplarza. W dniu premiery księguje się całość ze sprzedaży licencji i potem zgodnie z raportami sprzedażowymi od dystrybutorów rozlicza się należne przychody z tantiem. I znów taka forma sprzedaży musi się różnić od tego co widzieliśmy np. przy premierze Wiedźmina 2 na Xboxa, czy w spadku spadków TWOM spółki 11B: 2,5-3,2 krotny spadek sprzedaży względem kwartału premiery.

kliknij, aby powiększyćW przypadku Wiedźmina 3 mamy spadek znacznie większy – 4,8 raza, przy czym mowa o spadku niewyrównanym sezonowo, a o spadku według danych nominalnych. W tym miejscu warto sięgnąć/wrócić do najświeższej rekomendacji, która będzie stanowić pewne tło dla oczekiwań.

Nie wdając się w szczegóły dotyczące liczby sprzedanych kopii warto zauważyć, że analitycy BZWBK oczekiwali od spółki w drugim półroczu przychodów na poziomie 227 mln zł i wyniku operacyjnego w kwocie 134 mln – rekomendacja wydana po wynikach za 1H2015.

A zatem oczekiwano, że rentowność operacyjna mocno wzrośnie mimo spodziewanego znacznego spadku sprzedaży. W normalnej działalności byłoby to zupełnie nie logiczne, ale…

Ale przecież dystrybutorzy finansowali znaczące koszty marketingu i była mowa o tym, że dystrybutorzy odbiorą najpierw sobie koszty związane z promocją – najpewniej przez niższą efektywną cenę. Rynek wydawał się sądzić, że po rozliczeniu nakładów rentowność wzrośnie na skutek zwiększenia efektywnej ceny sprzedaży.

Tak się jednak nie stało – marża brutto na sprzedaży wyniosła 78 proc. i była niemal tożsama z raportowaną w poprzednim kwartale – 79 proc. A zatem przestrzelone wydawały się prawdopodobnie oczekiwania dotyczące rozliczenia kosztów i efektywnej ceny sprzedaży.

Przy analizie segmentu warto zwrócić uwagę jeszcze na dość wysokie nadal koszty sprzedaży, czyli głównie koszty marketingowe – 8,6 mln. To jednak dziwić nie powinno skoro gra była wcześniej w sprzedaży raptem niecały miesiąc, a do sprzedaży miał wejść niebawem pierwszy dodatek do gry.

Spółka wykazała w raportowanym okresie zysk operacyjny na kwotę 51 mln zł, czyli można powiedzieć, że kwartał nie wypadł okazale. Natomiast fajerwerków w wynikach nie należało oczekiwać, tym bardziej, że nie znamy szczegółów dotyczących rozliczeń z dystrybutorami. Być może zakładany wzrost rentowności nastąpi w przyszłym kwartale dzięki czemu prognozy analityków z rekomendacji na cały rok zostaną wykonane.

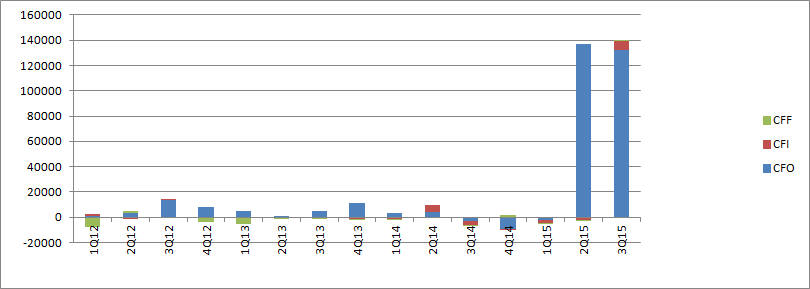

Przepływy operacyjne wyniosły w raportowanym okresie 132 mln zł - to kwota bardzo podobna do tej raportowanej kwartał wcześniej 137 mln zł. Choć Prezes Nielubowicz mocno cieszył się z takiego wyniku, to warto mimo wszystko zauważyć, że w całym okresie sprzedaży spółka pokazała wynik operacyjny na kwotę 363 mln zł, natomiast wpływy gotówkowe z działalności operacyjne były o prawie 100 mln niższe. Oczywiście spółka przez wynik rozlicza koszty gotówkowe poniesione we wcześniejszych okresach, ale pamiętajmy także, że we wcześniejszych okres dystrybutorzy wpłacali do CDR zaliczki na finansowanie produkcji. W przepływach operacyjnych nie widzę nic czego nie można byłoby oczekiwać.

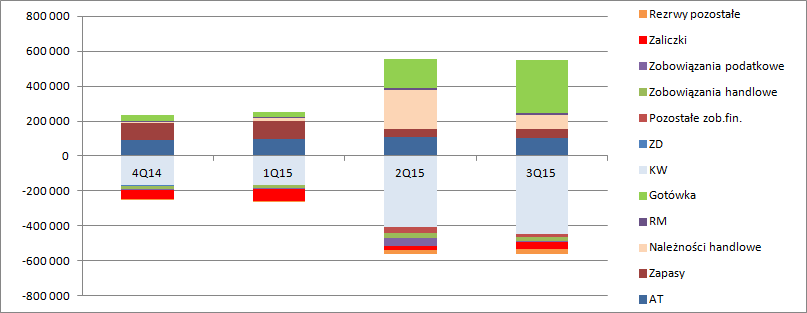

kliknij, aby powiększyćPrzed nami najważniejszy prócz premiery okres dla branży – czwarty kwartał. W okresie tym spółka rozpozna przychody ze sprzedaży pierwszego płatnego dodatku – Serce z kamienia. Przyjmowanie zamówień rozpoczęło się 8 września, w tym także przez dedykowaną stronę i GOGa, a skoro nabywcy wpłacają gotówkę to powinniśmy już ją zobaczyć w bilansie spółki.

Rozliczenia międzyokresowe przychodów w segmencie GOG wzrosły pomiędzy kwatałami o 1,8 mln zł. Biorąc pod uwagę, że sprzedaż Wiedźmina na GOGu w trakcie okresu półrocznego można szacować na około 3 proc. to sprzedaż przedpremierową dodatku do końca września można szacować na kwotę ca 60 mln zł, co daje pewien wyznacznik w stosunku do oczekiwań.

Wydaje się także, że dystrybutorzy finansowali produkcję dodatku – pozostałe zobowiązania, które na poniższym wykresie nazwałem zaliczkami wzrosły o ponad 23 mln zł (co także wspomogło przepływy!)

kliknij, aby powiększyćTo co spółka wykazała jako przychody w 2 kwartale znalazło odzwierciedlenie jako należności w bilansie. Widać jak mocno wspomniane należności konwertowały się na gotówkę, co wzmocniło przepływy operacyjne.

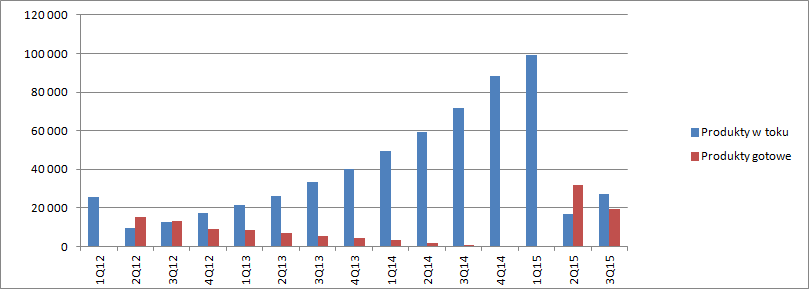

Pewnego słowa komentarza wymagają także zapasy. Choć saldo zapasów mocno się nie zmieniło między kwartałami, to znacząco zmieniła się ich struktura. Przez wynik rozliczono 12,5 mln kosztów pisania Wiedzmina, natomiast produkcja w toku zwiększyła się o 10,5 mln zł. Oznacza to, że tempo prac nad dodatkami czy Cyberpunkiem pozostaje na niezmienionym poziomie – spółka nadal jest w stanie ponosić koszty produkcji gier na poziomie tylko 10 mln zł. Zakładając budżet Cyberpunka na 100 mln zł. przy obecnym tempie produkcji mamy czas realizacji 10 kwartałów, z czego 2 już leżą na zapasie. Oczywiście dochodzą do tego dodatki - krew i wino. A zatem Cyberpunka nie należy się na tą chwilę spodziewać wcześniej niż w połowie 2018 r.

Jeśli już jesteśmy przy zapasach to warto także zauważyć, że rozliczone z produkcji koszty zapasów w kwocie 12,5 mln zł. stanowią nieco ponad połowę kosztu własnego sprzedaży wykazanego w okresie: 20 mln zł.

kliknij, aby powiększyćWydaje się, że większe znacznie dla wyceny niż wynik niższy od oczekiwań mógł mieć brak przyśpieszenia prac nad nowymi tytułami pomimo znaczącego zwiększenia zasobów kapitałowych spółki.

Oczywiście bieżąca sprzedaż wyznacza pewien poziom odniesienia dla innych produkcji, ale największy potencjał dla wzrostu wartości poza oczywiście koniecznym do spełnienia warunkiem jakim jest napisanie dobrej gry, drzemie w skróceniu czasu pomiędzy premierami. Zauważmy, że wedle aktualnej wiedzy w roku 2017 będzie dziura w premierach czy dodatkach, co oznacza, że sprzedaż i wynik będzie robił głównie segment sprzedaży elektronicznej.

Skoro już o nim mowa, to warto także podkreślić fakt, że GOG notuje ostatnio stosunkowo niską rentowność. Poza kwartałem, w którym wynik segmentu pociągnął Wiedzmin ostatnie okresy zamykają się w okolicy 2-3 mln zysku. Razem daje to implikowany wynik roczny w kwocie raptem 10 mln zł i wycenę rzędu 100 mln zł. A zatem bez oczekiwanej poprawy rentowności segment ten nie stanowi istotnej części w wartości spółki. Pozostaje pytanie kiedy GOG wróci do starej rentowności i czy w ogóle się to stanie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.