Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej KOMPUTRONIK S.A. (dalej KOMPUTRONIK) za okres od 1 października do 31 grudnia 2015 roku (sprawozdanie kwartalne) KOMPUTRONIK zaraportował słabe wyniki za ostatni kwartał 2015. Jakie są perspektywy spółki na kolejne okresy? Jak na sytuację spółki wpływają zmiany związane z polityką gospodarczą nowego rządu?

Analiza sprawozdania finansowego

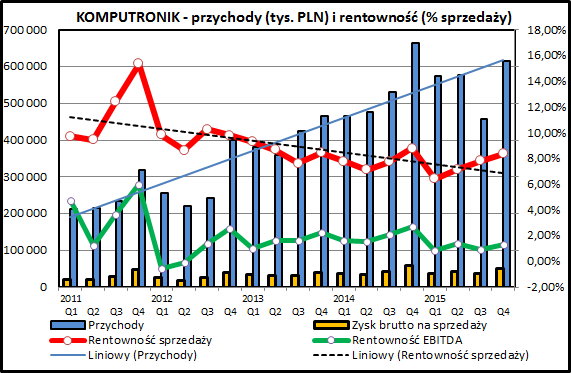

kliknij, aby powiększyćSprzedaż KOMPUTRONIK-a w ostatnich raportowanym kwartałach (2015Q3 i 2015Q4) uległa wyraźnemu załamaniu. W porównaniu do ostatnich 2 kwartałów 2014 obserwujemy spadek sprzedaży. Jest to niemiła niespodzianka po 3 latach systematycznych wzrostów, kiedy roczna sprzedaż zwiększyła się z 0,84 mld zł (rok kalendarzowy 2010) do 2,14 mld zł (2014). Dawało to średnioroczną dynamikę na imponującym poziomie 26,4%. W całym 2015 wzrost sprzedaży wyhamował do 4,1%, a ostatnie półrocze charakteryzowało się nawet ujemną dynamiką (-10,1%).

KOMPUTRONIK jest kolejną ofiarą zastoju na rynku IT, który miał miejsce po wprowadzeniu tzw. "odwróconego VAT" na sprzedaż artykułów elektronicznych. Swoje dołożył również brak spektakularnych premier wśród flagowych producentów telefonów i tabletów, które w ciągu ostatnich kilku lat stały się dominującą kategorią produktową.

Spółka raportuje coraz lepsze wyniki nowego formatu sprzedaży wielkopowierzchniowej (MEGASTORE). Według informacji ze sprawozdania z działalności za pierwsze półrocze roku obrotowego spotkały się z dobrym przyjęciem przez klientów. Trzeba jednak pamiętać, że jest to format sprzedaży dużo bardziej kosztowny niż handel internetowy będący wizytówką KOMPUTRONIK-a.

Kolejną kwestią są osiągane na działalności handlowej marże. W ostatnich kwartałach marże handlowe rosły, ale, jak widać na wykresie, w dłuższej perspetywie tendencja jest spadkowa. Wzrost sprzedaży w jakimś stopniu pozwalał na ucieczkę do przodu i utrzymywanie albo nawet wzrost wyniku finansowego. Przy stagnacji po stronie sprzedaży materializują się problemy z rentownością, przed którymi spółka do tej poru uciekała.

Warto, jeszcze zwrócić uwagę na segment "Usługi i oprogramowanie" w działalności KOMPUTRONIK-a. W ciągu 3 kwartałów bieżącego roku obrotowego wypracował on prawie 70 mln sprzedaży (około 4% całości) i 13 mln zł zysku na działalności gospodarczej (27% całości). Pokazuje to, że drzemie w nim duży potencjał.

kliknij, aby powiększyć

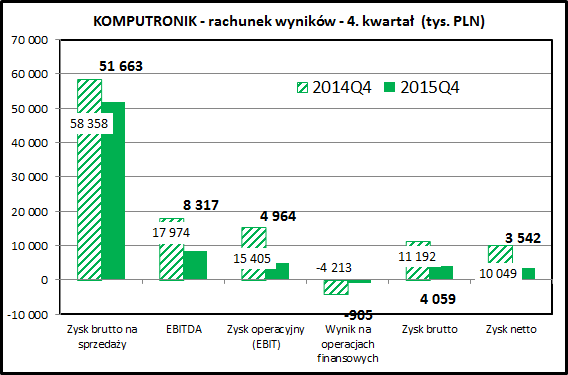

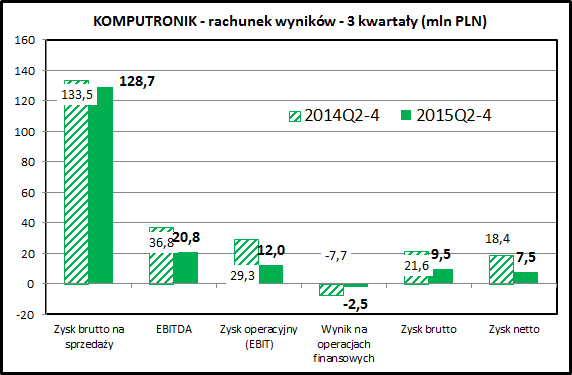

kliknij, aby powiększyćCałościowy obraz wyników KOMPUTRONIK-a nie przedstawia się dobrze. Zarówno w ostatnim kwartale, jak i od początku roku obrotowego (3 kwartały, z uwagi na nietypowy rok obrotowy rozpoczynający się od 1 kwietnia) obserwujemy mocny spadek na poziomie zysku netto w odniesieniu do odpowiednich okresów rok wcześniej - odpowiednio -65% i -59%.

Przyczyny takiego stanu rzeczy są 2 - spadek sprzedaży, którego skutkiem jest skurczenie się marży handlowej i wzrost kosztów działania. Efektem tego drugiego czynnika jest bardzo wyraźny spadek na poziomie zysku operacyjnego, który pociągnął za sobą mocne spadki wyniku na poziomie zysku brutto i netto.

Koszty sprzedaży i koszty ogólnego wzrosły bardzo wyraźnie - łącznie o 9,9% w 4 kwartale 2015 i 11,4% w 3 kwartałach roku obrotowego w porównaniu do odpowiednich okresów 2014 roku. Przy niskich marżach na jakich działa KOMPUTRONIK odbiło się to bardzo mocno na zysku netto i brutto.

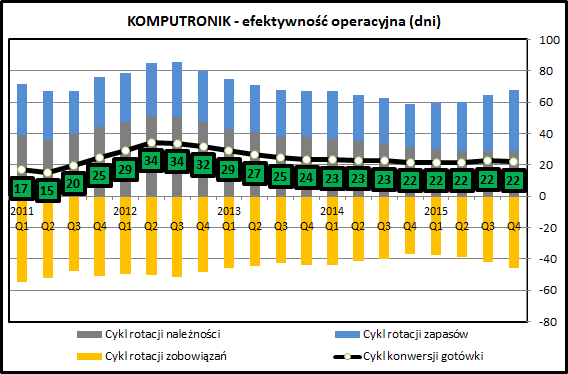

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda bardzo stabilnie - cykl konwersji gotówki od wielu kwartałów wynosi 22 dni. Warto zwrócić uwagę, że dzieje się tak również w przypadku zauważalnego w ostatnich kwartałach spadku sprzedaży, co alternatywnie mogłoby skutkować zwiększeniem się zapasów niesprzedanych produktów. Widać, że w tym obszarze KOMPUTRONIK skutecznie zarządza efektywnością działania.

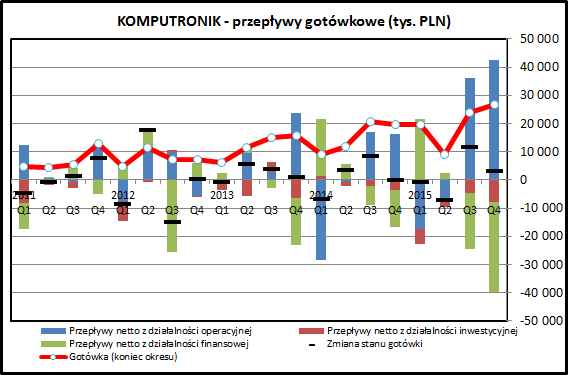

kliknij, aby powiększyćKOMPUTRONIK w ostatnich 2 kwartałach wygenerował sporo gotówki z działalności operacyjnej. Główną przyczyną jest uwolnienie kapitału obrotowego netto związane ze spadkiem sprzedaży. Uzyskane środki zostały wykorzystane na spłatę zadłużenia krótkoterminowego (przepływy z działalności operacyjnej).

kliknij, aby powiększyć

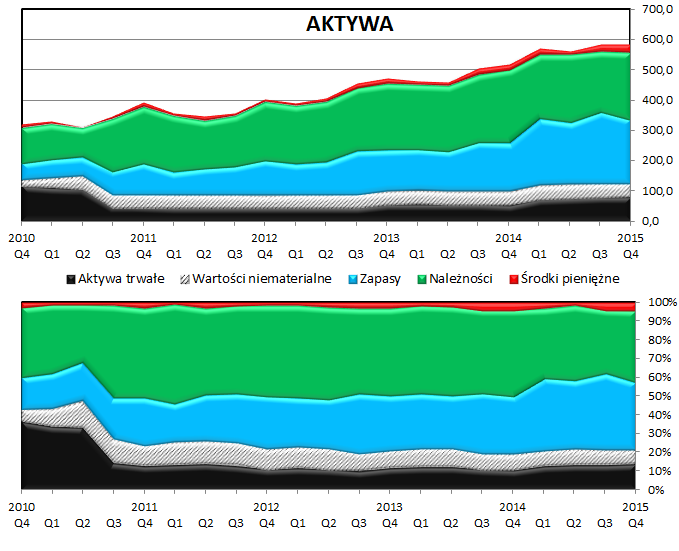

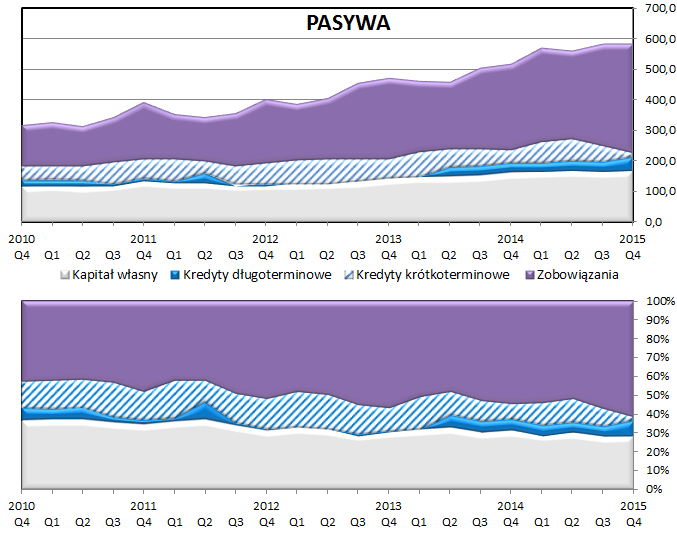

kliknij, aby powiększyćWidzimy stabilizacją wartości sumy bilansowej, co jest związane ze stagnacją w rozwoju biznesu. Sama struktura bilansu jest zdominowana przez zapasy i należności po stronie aktywów oraz zobowiązania handlowe po stronie źródeł finansowania działalności, co jest typowe dla firmy o takim profilu. Po stronie pasywów warto zwrócić uwagę na zmniejszenie zadłużenia ogółem, a także na konwersję większości pozostałego zadłużenia z krótkoterminowego na długoterminowe. Zmniejsza to ryzyko finansowe spółki, co może być istotne w przypadku, kiedy rośnie ryzyko operacyjne (spadek rentowności).

PodsumowanieWyniki KOMPUTRONIK-a za ostatni okres są słabe. Spółka podejmuje działania mające na celu zwiększenie rentowności, ale jak na razie najbardziej namacalnym skutkiem jest wzrost kosztów działania. Otwarcie sklepów w formacie Megastore w Poznaniu i Warszawie według spółki okazało się sukcesem, ale na razie wyniki tego nie potwierdzają. Problemy z rentownością są potwierdzeniem tego w jak konkurencyjnym otoczeniu działa spółka.

KOMPUTRONIK podejmuje próbę dywersyfikacji działalności poprzez rozwój segmentu usług i oprogramowania. Rachunek segmentowy potwierdza, że dzieje się to z sukcesem. Warto jednak pamiętać, że dywersyfikacja działalności z punktu widzenia inwestora niewiele daje - spółka niekoniecznie musi odnieść sukces na nowych polach, a sama ocena powodzenia w nowych i starych obszarach działalności staje się utrudniona. Dla drobnego inwestora dużo łatwiej jest osiągnąć dywersyfikację ryzyka poprzez zakup akcji kilku spółek prowadzących jednolitą działalność, niż poprzez inwestycje w akcje konglomeratu działającego w niezwiązanych ze sobą obszarach.

KOMPUTRONIK jest wrażliwy na zmiany w polityce gospodarczej. Spółka może skorzystać na pobudzeniu popytu związanym z Programem 500+, ale z drugiej strony może być dotknięta podatkiem od handlu detalicznego. Pierwsza propozycja tego podatku (z której rząd się całkowicie wycofał) dość nieoczekiwanie objęła spółki z branży e-commerce, co było całkowicie niezgodne z celami politycznymi wprowadzenia podatku "hipermarketowego". Inwestorom pozostaje czekać i analizować wpływ kolejnych pomysłów rządu na działalność spółki.

Na sytuację spółki cały czas rzutuje kwestia konfliktu z Clean Carbon Energy (d. Karen Notebook) i podmiotami związanymi z tą transakcją (KOMPUTRONIK, Contanissimo, Activia, Texass Ranch, CCE). z upływem czasu sytuacja prawna raczej się komplikuje niż wyjaśnia.

Notowania CCE od grudnia są zawieszone, co nieco utrudnia analizę sytuacji. W zasadzie jedynym "aktywem" CCE pozostały roszczenia wobec KOMPUTRONIK-a i kurs tej spółki był dość wyraźnie wskazywał na aktualną "wycenę" wyniku sporu między spółkami. Do czasu rozstrzygnięcia sytuacja prawna będzie w dalszym stopniu mocno rzutować na notowania spółki. Nie podejmuję się oceniać kiedy i w jaki sposób spór KOMPUTRONIK-a i CCE zostanie rozstrzygnięty. Widać jednak, że ta kwestia jest kotwicą która trzyma kurs spółki na relatywnie niskich poziomach.

>> Porównanie na tle sektora handlowegoKOMPUTRONIK pod względem wskaźnika cena/zysk prezentują się bardzo atrakcyjnie (5,6), co wynika jednak z tego, że wycena wskaźnikowa nie uwzględnia ryzyk prawnych związanych ze spółką. Inną kwestią są pogarszające się wyniki spółki, co powoduje, że zysk historyczny jest prawdopodobnie lepszy niż możliwy do wypracowania w kolejnych okresach.

Wycena spółki w najbliższej przyszłości będzie zależeć bardziej od czynników zewnętrznych (podatek handlowy, spór sądowy) niż od raportowanych wyników, zwłaszcza, że ze względu na nietypowy rok rachunkowy wyniki za 1 kwartał 2016 poznamy dopiero 20 czerwca.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.