Omówienie sprawozdania Eko Export SA po 4 kwartale 2015 r.Spółka w IV kwartale pierwszy raz od pamiętnego roku 2012 (problemy z dostawcami) zaraportowała stratę operacyjną (w sprawozdaniu brakuje minusa przy kwocie, ale pozycja uzgadnia się do innych kosztów i wartości skumulowanych). Mocno zmieniła się struktura bilansu z czego także można wyciągnąć istotne wnioski i właśnie od niego zacznę omówienie.

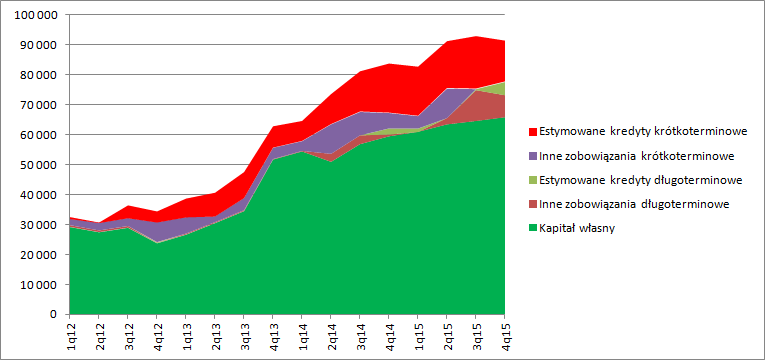

W pasywach dzieje się mało, w dodatku brakuje znaczących danych. Kapitał własny spółki jest w miarę stabilny – Eko wykazuje zyski, więc delikatnie rośnie. W III kwartale mocno wzrosły zobowiązania długoterminowe, co jak wynika z ostatniego raportu jest głównie pochodną zobowiązań wobec akcjonariuszy z tytułu odkupu akcji partnerów. Przypomnę, że dostawy mikrosfery szarej uzależnione są od wymian krzyżowych właścicieli akcji spółek partnerskich i EEX. Po takiej wymianie właściciele sprzedają akcje partnera do spółki. W związku z brakiem gotówki w kasie EEX pokazał zobowiązania z tytułu nabycia akcji partnerów wobec swoich właścicieli. Zwraca uwagę także systematyczny wzrost salda kredytów. Te wykazywane jako krótkoterminowe pochodzą z estymacji na podstawie raportu rocznego za rok 2014 i rachunku przepływów finansowych. Z tego powodu należy do prezentowanych wartości podchodzić ostrożnie.

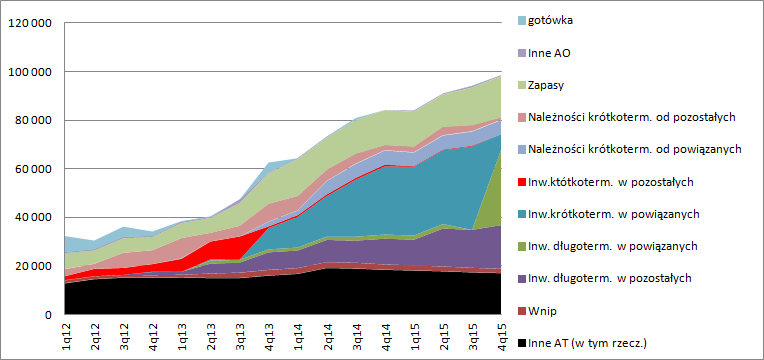

kliknij, aby powiększyćZnacznie więcej dzieje się po stronie aktywów. Cały czas rośnie saldo zapasów, powoli, ale rośnie. Wartość bilansowa to 17 mln zł, z czego:

Cytat:Wyroby gotowe ujęte w bilansie na koniec 2015 roku stanowią wartość 8.441 tyś zł.

A więc jedną połowę stanowią surowce i półprodukty, drugą produkty gotowe. Ponadto w komentarzu zarząd informuje, że:

Cytat:Istotną pozycję w bilansie stanowią należności z tytułu dostaw i usług, których na koniec września było 6.946 tys. zł. Należności te wynikają głównie z tytułu sprzedaży produktów. Aktualnie Zarząd Spółki realizuje stopniowe odzyskanie tych środków, w celu zwiększenia płynności finansowej i możliwości zakupu większej ilości surowca.

W tym miejscu trzeba dodać, że należności od partnerów z którymi kooperuje spółka to kwota tylko 1,04 mln zł! Resztę stanowią należności od jednostek powiązanych, czyli od spółki w Astanie, która nie jest konsolidowana… Krótko mówiąc wedle dostępnej wiedzy, zarząd po prostu mija się z prawdą, albo czegoś inwestorom nie mówi. Z tego co wiadomo, to do Astany sprzedawane były tylko towary (urządzenia), a nie produkty, czyli przetworzona mikrosfera.

Po raz kolejny wzrosła suma inwestycji czyli pożyczek udzielonych spółkom w Astanie, ale zmieniła

się jej struktura. Do tej pory spółka trzymała praktycznie całość w aktywach krótkoterminowych., teraz mamy 31,9 mln w długoterminowych i 6 mln w krótkoterminowych. Zmiana klasyfikacji oznacza, że zarząd nie spodziewa się spłaty całości pożyczek surowcem w tym roku, czego wydaje się wszyscy oczekiwali przy uruchomieniu w pełnym zakresie Astany. Do spółki z Kazachstanu prawdopodobnie trafi surowiec za kwotę tylko 6,5 mln zł. Łączna kwota zaangażowanych u Kazachów środków spółki wynosi obecnie 43,3 mln zł i stanowi 66 proc. kapitału własnego.

kliknij, aby powiększyćWbrew temu co napisano w raporcie:

Cytat:Obecnie zgromadzone aktywa Spółki wynoszą 98.717 tys. zł, a ich struktura jest typowa do spółek produkcyjnych, do których na dzień dzisiejszy także się zalicza

EEX ma obecnie strukturę mieszaną i coraz bardziej upodabnia się do spółki pożyczkowej/banku ni ż stricte produkcyjnej. Tym bardziej, że w aktywach spółki mamy jeszcze akcje z wymian krzyżowych o prezentowanej wartości 18 mln zł. A zatem 2/3 całego majątku 61/99 mln stanowią aktywa nie związane wprost z produkcją, a z działalnością inwestycyjno-finansową. No, ale miejmy nadzieję, że wszystko zmieni się po konsolidacji spółki zależnej. Z bilansu wtedy znikną należności i inwestycje a pojawią się aktywa trwałe, wnip i zapasy. Znikną także przychody wykazywane od tych pożyczek, ale o tym za chwileczkę.

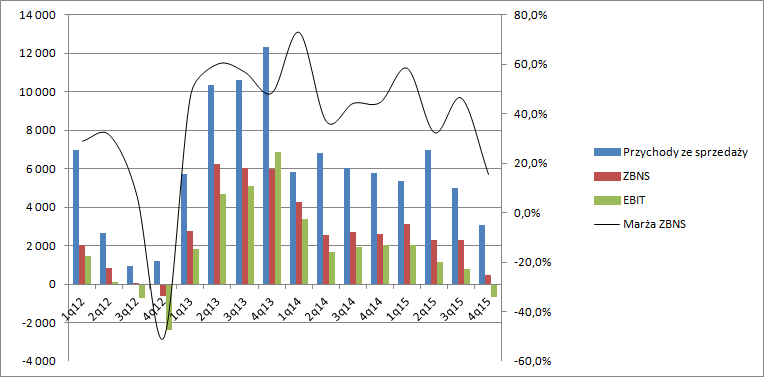

Pod względem przychodów kwartał był najgorszy od 2012 r. Spółka zaraportowała obroty na poziomie tylko 3 mln zł., w porównaniu do uzyskiwanych np. w roku 2013 przeszło 10 mln kwartalnie. Sytuacja ma oczywiście związek z brakiem kontrahentów z sektora ropy naftowej i gazu, który przy obecnych poziomach cen wstrzymuje inwestycje, w tym odwierty do których wykorzystywana jest mikrosfera. Co ciekawe strasznie w dół poszła w tym kwartale marża brutto na sprzedaży.

kliknij, aby powiększyćNiestety nie wiemy dlaczego. Czy to efekt tylko i wyłącznie spadku produkcji i wyższego kosztu jednostkowego przy rozliczaniu kosztów stałych, czy może także dalszego spadku cen mikrosfery na rynku. Ze sprawozdania wynika, że cena już nie spada, ale informację tą traktowałbym ostrożnie.

Przy tak niskiej rentowności i sprzedaży EBIT spadł poniżej progu rentowności i spółka zamknęła 4 kwartał stratą operacyjną na poziomie 650 tys. zł.

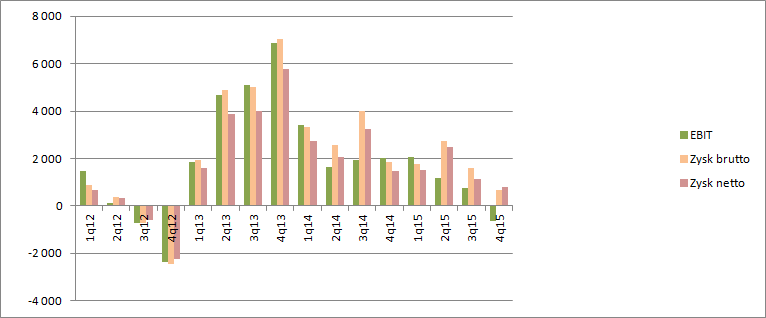

Tradycyjnie wynik okresu dopaliły pożyczki do niekonsolidowanych spółek w Kazachstanie, dzięki czemu spółka zakończyła kwartał na plusie.

kliknij, aby powiększyćChciałem zwrócić uwagę na jeszcze jeden komentarz:

Cytat:Uzyskany poziom przychodów umożliwił jednak Spółce wypracować znaczny zysk netto, który na koniec 2015 roku wyniósł 5.918,6 tys. zł (przy zysku 9.524 tys. zł w 2014 roku).

To jest po prostu nieprawda. Na taki poziom zysku netto wpływ miały przede wszystkim odsetki od udzielonych przez spółkę pożyczek – 4 mln zł. To one zrobiły 61 proc. rocznego zysku netto. Gdy wynik skorygujemy o odsetki od pożyczek to dostaniemy tylko 2,3 mln zysku netto. Zwracam uwagę, że bilans nam się w ciągu roku powiększył o 7 mln z tytułu akcji partnerów. Mało prawdopodobne aby z tych akcji miała jakąś korzyść ekonomiczną, w sensie dywidendy lub kwoty uzyskanej ze sprzedaży. Dlatego z ekonomicznego punktu widzenia spółka w tym roku miała ujemną rentowność ekonomiczną jeśli chodzi o powtarzalny zysk.

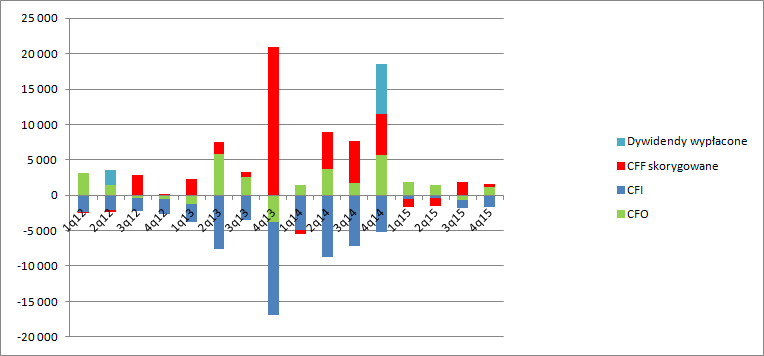

Nie najlepiej wygląda także CF operacyjny. Spóła w ostatnim kwartale co prawda wygenerowała gotówkę, ale pochodzi ona głównie ze spadku sprzedaży i związanego z tym spadkiem obniżenia kapitału obrotowego.

kliknij, aby powiększyćGdyby takie wyniki miały się powtórzyć to spółka posiada znaczący potencjał spadkowy, ale przyszłość wygląda nieco lepiej w związku z raportowanymi przez spółkę zamówieniami. Z raportowanych wprost kwot EEX posiada zamówienia na co najmniej 25 mln zł, czyli o 5 mln więcej niż uzyskała w tym roku. Szału może nie ma, ale wyniki powinny się nieco poprawić oczywiście przy założeniu status quo z Astaną. Szansą jest wzrost produkcji spółki córki, choć znów należy pamiętać o tym, że:

Cytat:Drugim ważnym czynnikiem mającym wpływ na wynik jest niższa sprzedaż białej mikrosfery. Spółce nie udało się uplasować na rynku dodatkowych ilości białej mikrosfery, które spółka miała do dyspozycji w drugim półroczu 2015 roku

Bez kontraktów od dużych odbiorców ciężko myśleć o lepszej przyszłości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.