Omówienie sprawozdania GK Kopex SA po Q4 2015r.Już pierwszy rzut oka na najnowszy raport Kopexu ukazuje nam dramat, jaki przeżywa spółka. Realizują się niemal wszystkie zagrożenia poruszone w omówieniu z zeszłego roku. Ponowne problemy z kontrolą kosztów, załamanie inwestycji w górnictwie oraz ostatnie kłopoty z kredytami jedynie dolewają oliwy do ognia.

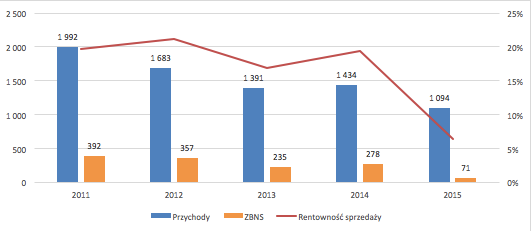

Standardowo zaczniemy od wyników, zaczynając od przychodów i ZBNS (w mln zł):

kliknij, aby powiększyć

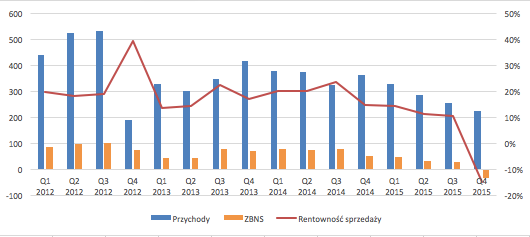

kliknij, aby powiększyćZarówno w ujęciu rocznym, jak i kwartalnym, mamy stale postępujące spadki obrotów. Rok 2015 spółka zamyka sprzedażą o wartości 1 094 mln zł (-23,7% r/r), zaś w ostatnim kwartale wyniosła ona jedynie 224 mln zł (-37,9% r/r). Z kwartału na kwartał dynamika regresu przychodów jest coraz silniejsza i nic nie wskazuje na odwrócenie tej tendencji. Szans nie daje na to backlog (w mln zł):

kliknij, aby powiększyćJest on na wyjątkowo niskim poziomie, lekki wzrost ratuje podpisany ostatnio kontrakt w energetyce z Tauronem. Wejście w nowy, pochodny segment, jest jednym z nielicznych pozytywnych akcentów całego raportu.

Kolejny punkt rachunku wyników przy którym należy się zatrzymać to zysk brutto na sprzedaży. Uzyskane w 2015 roku 70 mln zł oznacza spadek r/r o 75% i marżę na bardzo niskim poziomie (6,5%). Dramat rozgrywa się w Q4’15, kiedy już na tym poziomie Kopex raportuje stratę (-33,9 mln zł). Wymownie pokazuje to w jak poważnych kłopotach znajduje się spółka.

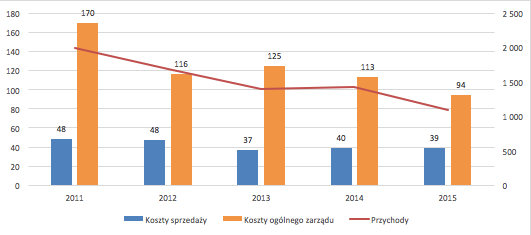

kliknij, aby powiększyćKoszty korporacyjne również wymknęły się spod kontroli. Pomimo znacznego spadku przychodów w skali rocznej (-23,7% r/r), koszty sprzedaży niemal nie drgnęły (-0,5% r/r). Wiadomo, że pozyskanie klienta jest coraz trudniejsze, jednak tak mierne wyniki sprzedażowe nijak nie usprawiedliwiają utrzymania tej pozycji kosztowej na tak wysokim poziomie. Nieco pozytywnie wygląda spadek kosztów ogólnego zarządu(-16,8%), które zazwyczaj ciężej redukować, jednak zmiana była niewystarczająca aby ratować wynik.

Skutkiem tego jest strata na poziomie zysku ze sprzedaży wynosząca -62,9 mln zł (rok wcześniej zysk 125 mln zł). Wpływu na tę część wyniku nie mają jeszcze dokonane odpisy, więc słabości wyniku nikt nie zgoni jedynie na te zdarzenia jednorazowe.

Utworzone odpisy aktualizujące pogłębiają stratę na poziomie EBIT (-439,5 mln zł) i netto (-496,7 mln zł). Są to koszty niegotówkowe, ale w końcu niezbędne do uwzględnienia. Urealniają wycenę majątku Kopexu, o której zawyżaniu mówi się od dawna. Jednocześnie obniżają kapitał własny. Odpisy wpływające na wynik EBIT mają wartość 368 mln zł, tak więc wynik oczyszczony będzie o tyle większy (-71,6 mln zł). Nadal jest to jednak strata na najważniejszym poziomie - operacyjnym. Jeśli odwrócimy odpisy z linii finansowej (62 mln zł prawdopodobnie dla spółki powiązanej osobowo, w tej kwestii ciekawe będą opinie biegłych), strata na poziomie netto wyniesie szacunkowo 9,6 mln zł. Zaczyna się raportowanie strat netto, powoli więc uszczuplać będzie się kapitał własny.

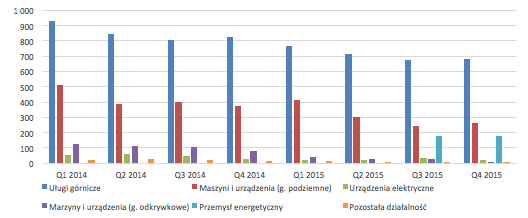

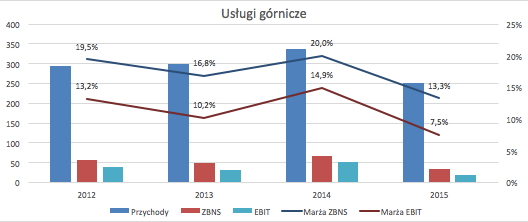

Żadnych pozytywnych informacji nie dostarcza analiza segmentów:

kliknij, aby powiększyćDo tej pory to właśnie ten segment wspierał sprzedaż, przynosząc co roku coraz lepsze wyniki jak i marżę. Trend ten ustał w 2015 roku. Obroty spadają do najniższego poziomu od lat, załamuje się również marża. Krytyczny poziom osiąga ona w Q4’15 wynosząc 2,9% na poziomie EBIT.

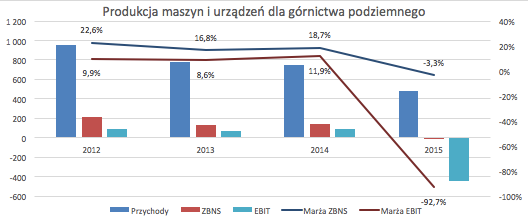

kliknij, aby powiększyć

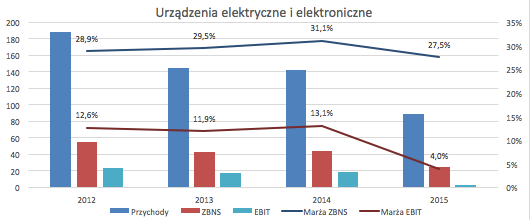

kliknij, aby powiększyćWłaściwie komentarz analogiczny jak punkt wyżej, jedynie należy pominąć wzmiankę o dotychczasowej pozytywnej kontrybucji do wyniku. Oba segmenty od kilku lat notują regres sprzedaży jak i stopniową erozję marzy. Tragicznie sytuacja wygląda przy produkcji maszyn – w Q4’15 Kopex raportuje w tym segmencie stratę już na poziomie zysku brutto na sprzedaży (wpływu na to nie mają odpisy ponieważ są uwzględnione dopiero w pozostałej działalności operacyjnej!). Wynik EBIT od trzech kwartałów jest ujemny (w ostatnim są uzwzgędnione odpisy, stąd taka drastyczna strata EBIT). Patrząc na malejący backlog segmentu oraz spadek w nim eksportu (kończy się argentyńskie eldorado, pomimo zapowiedzi nie dzieję się też nic w Chinach) – nie wróży to nic dobrego. Najbliższe kwartały segment ten zapewne ponownie będzie kończyć pod kreską.

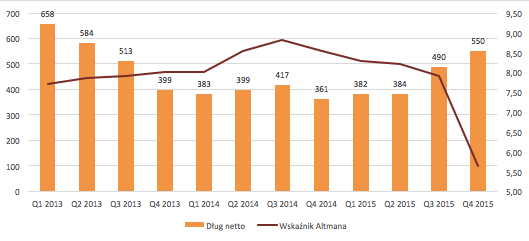

Podsumowując – wyniki są bardzo złe, ciężko mówić o jakichkolwiek pozytywach. Na dobitkę mamy znaczny spadek ratingu Altmana przy silnym wzroście długu netto (lewa oś w mln zł, oś prawa wskaźnik Altmana):

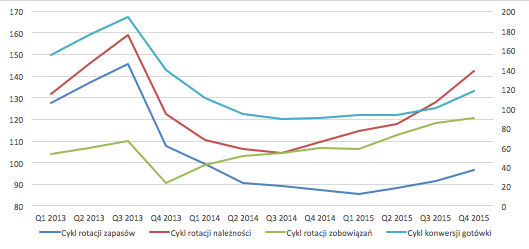

kliknij, aby powiększyćZajmijmy się więc na chwilę analizą wypłacalności. Do tego brakuje nam jeszcze jednego wykresu, który da nam czytelny obraz problemów spółki (oś prawa - cykl konwersji gotówki):

kliknij, aby powiększyćTak więc mamy spadającą sprzedaż, problemy klientów które przekładają się na rosnący cykl rotacji należności (w samej prezentacji Kopexu widzimy, że kopalnie nadal sprzedają poniżej kosztu wydobycia, prowadzi to do problemów z regulowaniem zobowiązań), wypowiadane umowy limitowe przez banki. Wygląda to wręcz fatalnie. Kredyty krótkoterminowe wynoszą aż 572 mln zł i dramatycznie rosną od kilku kwartałów. Wysoką wartość mają też zobowiązania handlowe (275 mln zł), które trzeba będzie w końcu opłacić aby nie stracić dostaw. Gotówka (62 mln), zapasy (245 mln) i należności (512 mln) nie wystarczą na ich pokrycie. Dodatkowo część należności na pewno jest problematyczna - wskaźnik rotacji należności nie rośnie bez powodu, pamiętajmy że znaczącym odbiorcą Kopexu są polskie kopalnie! Ba, nikt nie mówi że zagraniczni kontrahenci mieliby być w dużo lepszej sytuacji finansowej – główne rynki eksportu to w końcu Rosja, Argentyna czy Ukraina, które nie kojarzą się zw stabilnością i bezpieczeństwem. Widać też, że przy opóźnieniach w płatności spółka wydłuża terminy zobowiązań (pewnie płacąc je po terminie). Tym bardziej problematyczna będzie utrata dostępu do linii kredytowych. Zastanawiający jest również sens wypłaconej dywidendy, co na pewno nie polepszyło sytuacji płynnościowej Kopexu. Ryzyko niewypłacalności jest duże i rośnie z każdym dniem. Z drugiej strony sytuacja nie jest jeszcze skrajna – Kopex nie ma zadłużenia długoterminowego, może część kredytów rolować/wydłużać. Sama ich wartość również jest zbyt wysoka by banki były bezoględne i łatwo pozwoliły spółce upaść.

Podsumowując Kopex jest w bardzo trudnej sytuacji, już nie tylko pod względem wyników, ale i pod względem płynności finansowej. Widać próby walki z kryzysem m. in. ubieganie się o kontrakty w konsorcjum z największym konkurentem (wspólnie z Famurem Kopex pozyskał kontrakt od JSW) czy pozyskiwanie kontraktów w energetyce, które w obecnym roku będą pozytywnie kontrybuować do wyniku. Niestety, trudno będzie wygrać z otoczeniem, w którym upadające kopalnie sprzedają węgiel poniżej ceny zakupu, wymuszają dłuższe terminy płatności, a coraz więcej firm powiązanych z branżą będzie upadać. Zobaczymy co zrobi nowy Zarząd, któremu pozostały stare problemy jak restrukturyzacja i nieudane poprzednie inwestycje, a dochodzą nowe jak utrata limitów kredytowych. Dużo będzie zależeć od tego jak spółka dogada się z bankami. Jeśli uda się wyprowadzić firmę na prostą – oznacza to że stery w końcu przejęły odpowiednie osoby. Póki co wiele jest do zrobienia. Rynek wycenia spółkę na 171 mln zł, spróbujmy zestawić to z wyceną księgową/likwidacyjną. Kopex posiada 2 mld zł aktywów trwałych i 1 mld zł aktywów obrotowch. Zadłużenie wynosi 1 mld zł. Przy odzyskaniu 70% kapitału obrotowego, zostanie nam 300 mln zł długu. Trzeba go będzie spłacić "ze sprzedaży aktywów trwałych". Pominiemy jednak wartość firmy i wnip. Zostanie nam niemal 1 mld zł aktywów trwałych. Starczy na pokrycie długu, a całą resztę rynek wycenia jedynie na 171 mln zł. Tanio, ale dla ryzykantów. Ewentualne bankructwo może jednak zepsuć wszystkie plany. Mocno może odcisnąć się również strata na poziomie netto. Z drugiej strony Kopex jest ciekawą propozycją pod przejęcie - wówczas nie wyceniamy sucho aktywów, ale też uwzględniamy know how (spółka jako całość, doświadczenie, kontakty itd) a wtedy wycena rośnie względem wyceny rynkowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.