0

Dołączył: 2010-08-05

Wpisów: 97

Wysłane:

12 marca 2015 09:00:52

przy kursie: 3,03 zł

Dziękuję za zwrócenie uwagi na błąd. Rzeczywiście 11,8kk zysku netto jest w 4 kw. Zrobiłem bład w formule wyliczającej zysk. Już poprwiony. Dziękuję i pozdrawiam. "This is ten percent luck, twenty percent skill

Fifteen percent concentrated power of will

Five percent pleasure, fifty percent pain

And a hundred percent reason to remember the name!"

Fort Minor

Remember The Name

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

23 marca 2015 21:54:44

przy kursie: 3,00 zł

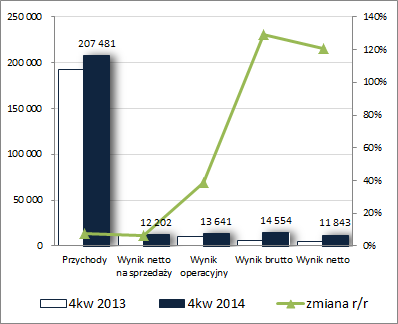

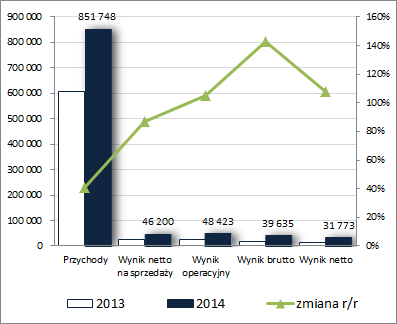

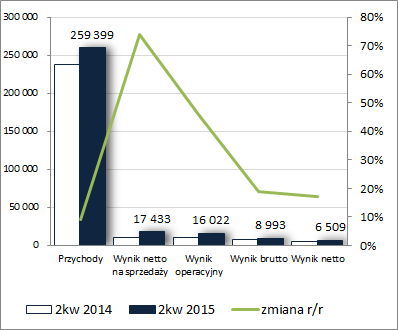

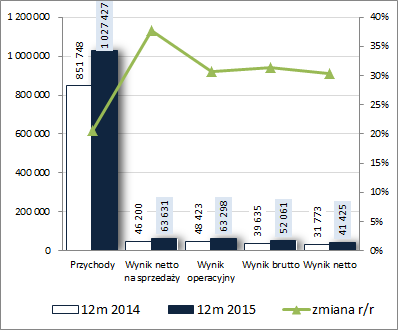

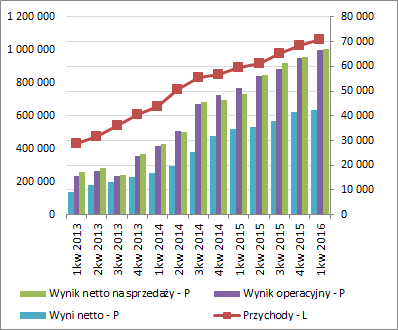

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2014 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych W 4kw 2014r ZM Henryk Kania po raz kolejny w ujęciu r/r odnotował poprawę na wszystkich poziomach wynikowych rachunku zysków i strat, przy czym jednocześnie odnotować trzeba, że w obszarze działalności podstawowej nie była ona już tak znacząca jak to miało miejsce we wcześniejszych okresach sprawozdawczych: przychody ze sprzedaży wzrosły o 8%, zysk netto na sprzedaży o 7% (marża okazała się nieco niższa niż przed rokiem – 5,88 wobec 5,95%), zysk operacyjny o 39% (dodatni wynik z pozostałej działalności wobec straty przed rokiem), zysk brutto o 129% (dodatni wynik z działalności finansowej wobec kosztów netto przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 120% (tu jednak odnotować trzeba, że zeszłoroczny wynik finansowy netto był znacząco odciążony podatkiem odroczonym). Mimo wyhamowania tempa poprawy na poziomie działalności podstawowej w ostatnim kwartale, Spółka mogła pochwalić się znaczącą poprawą wyników finansowych w skali całego 2014 roku. Przychody w porównaniu z 2013 rokiem wzrosły o 41%, zysk na sprzedaży o 87% (marża odnotowała wzrost z 4,1 do 5,4%), zysk operacyjny o 105%, zysk brutto o 143%, a netto o 108%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

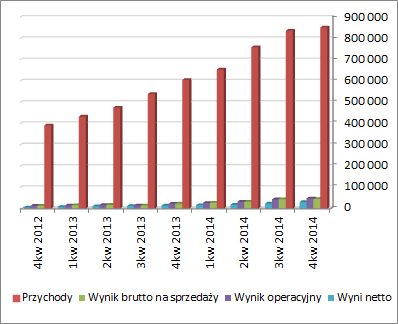

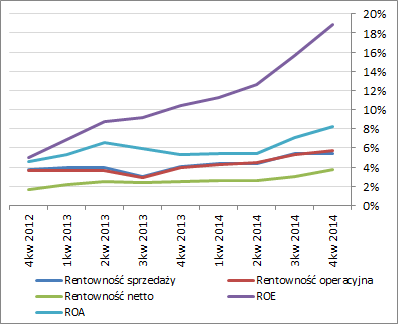

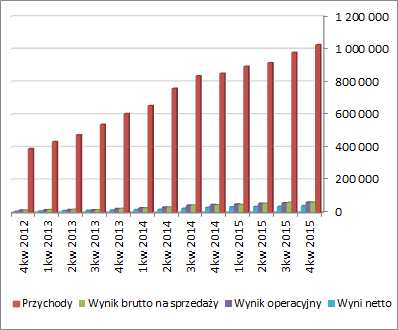

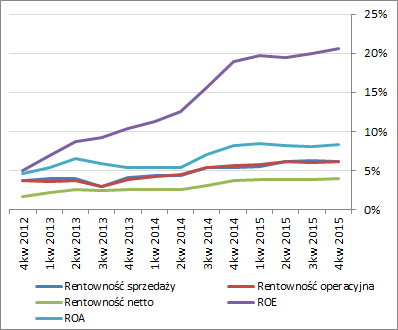

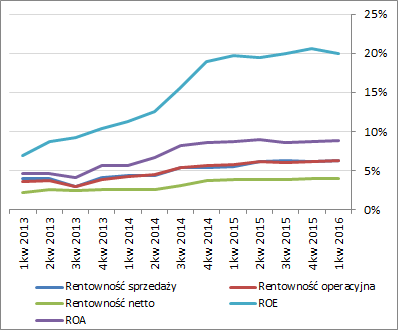

kliknij, aby powiększyć Komentarz Zarządu do sprawozdania rocznego stanowi w dużym stopniu kopię informacji przekazanych we wcześniejszych raportach okresowych. A więc, Spółka: - w dalszym ciągu widzi możliwości poprawy efektywności operacyjnej w poszczególnych zakładach produkcyjnych, - będzie kontynuowała proces analizy rynku przetwórstwa mięsnego w kraju i za granicą pod kątem akwizycji, - będzie wprowadzać kolejne nowe produkty z linii HK Maestro, - będzie przeznaczać znaczne nakłady na marketing i reklamę, w tym m.in. celem edukacji konsumenta na temat wędlin konfekcjonowanych. Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %] w zakresie poszczególnych głównych wielkości wynikowych mamy kontynuację wzrostu, przy czym już w odniesieniu do poszczególnych wskaźników rentowności ponownie pojawił się problem – wskaźniki bazujące na końcowym wyniku netto, czy też operacyjnym, faktycznie utrzymują wyraźne tendencje wzrostowe, ale te odnoszące się do wyniku działalności podstawowej (na sprzedaży) już niekoniecznie. Zarząd w kilku ostatnich raportach notorycznie sygnalizuje oczekiwania dotyczące poprawy efektywności operacyjnej (podobnie było w omawianym raporcie rocznym, na co zwrócono już uwagę nieco wyżej), przy czym jak na razie idzie to dość topornie. W tym kontekście istotnym testem dla Spółki będą kolejne okresy sprawozdawcze, w których jej dokonania będą odnoszone już do wyższej bazy.

kliknij, aby powiększyć

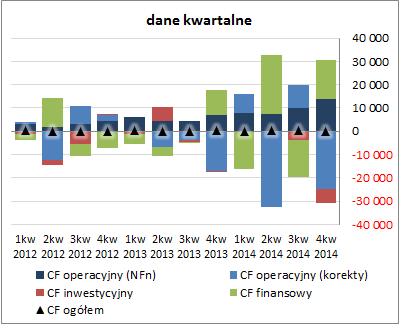

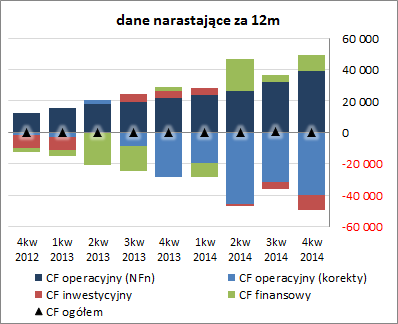

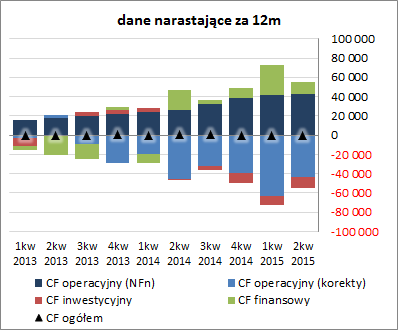

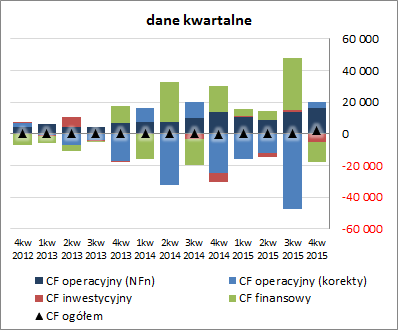

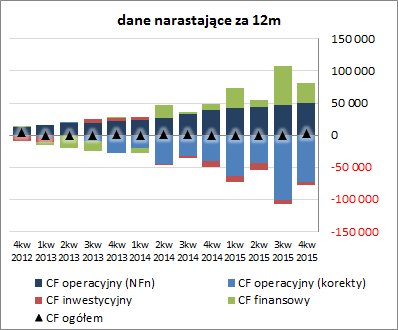

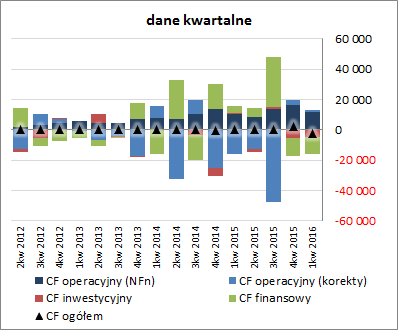

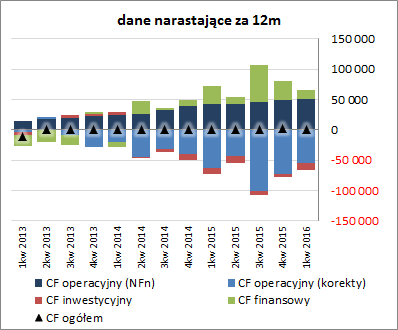

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to w analizowanym okresie ponownie mieliśmy do czynienia ze znacznym wpływem zmian w zakresie kapitału obrotowego (tym razem in minus) oraz przepływów finansowych (emisja obligacji). Ostatecznie, przy ponownie dość znaczących jak na Spółkę inwestycyjnych wydatkach netto (środki trwałe), na poziomie salda ogólnego wykazano nieznaczny (-0,3 mln zł) odpływ gotówki wobec dopływu 0,15 mln zł przed rokiem.[wykres poniżej po lewej, jednostka – tys. zł]. Tym samym, w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy rozszerzenie struktury przepływów, przy jednoczesnym niedużym pogorszeniu na poziomie salda ogólnego. Finansowe wpływy netto z lekką nadwyżką pokryły inwestycyjne wydatki netto, ale nie była ona wystarczająco duża aby w pełni zneutralizować również negatywną różnicę między nadwyżką finansową netto a zmianami zapotrzebowania na kapitał obrotowy [wykres poniżej po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

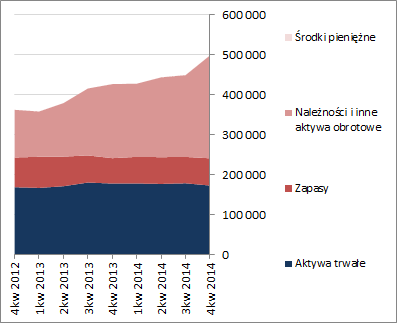

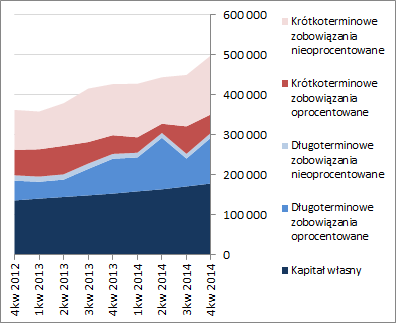

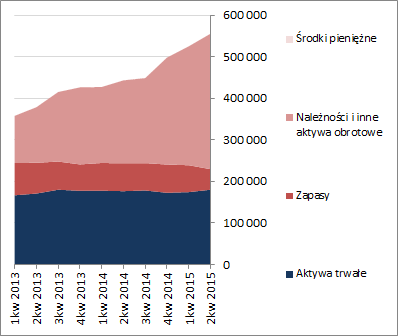

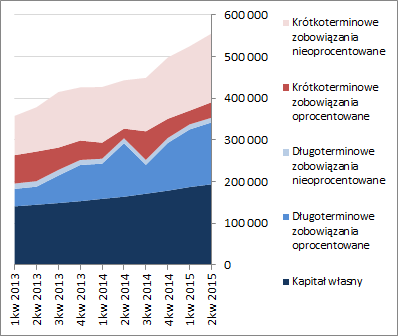

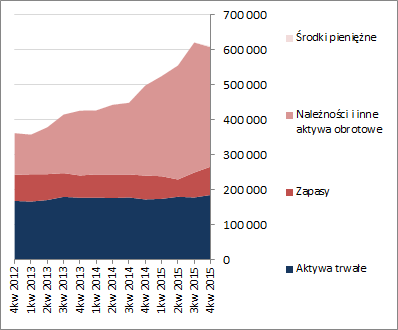

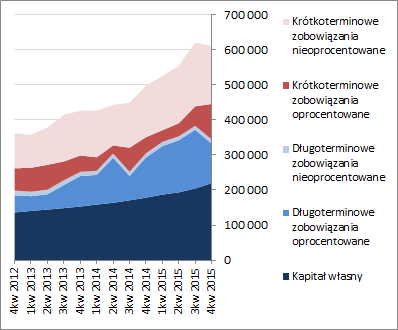

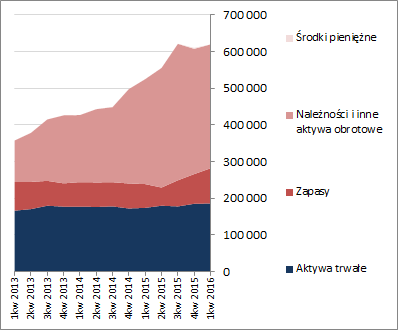

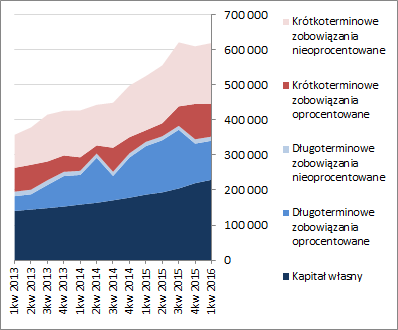

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 11%, co po stronie aktywów wiązało się ze spadkiem wartości trwałych składników majątku o 3% (głównie za sprawą składników finansowych) i wzrostem obrotowych o 20% (głównie należności), a w przypadku pasywów kapitał własny wzrósł o 4%, przy jednoczesnym wzroście zobowiązań ogółem o 15%. W kontekście zadłużenia Spółki odnotować trzeba zmniejszenie o 2% jego części krótkoterminowej (w tym o 33% oprocentowanej) oraz wzrost o 56% części długoterminowej (w tym o 65% oprocentowanej). W znacznym zakresie zmiany te wynikały z wydłużenia terminów zapadalności umów kredytowo-pożyczkowych z bankami oraz emisji nowej serii obligacji przy jednoczesnym wykupie serii wygasającej (udział długu oprocentowanego w zadłużeniu ogółem pozostał na poziomie 50%). Z punktu widzenia struktury bilansu należy odnotować wzrost przewagi obrotowych składników majątku nad trwałymi, przy jednoczesnym wzroście przewagi zadłużenia ogółem nad kapitałem własnym, lecz w ramach zadłużenia wyraźnemu zmniejszeniu uległa przewaga części krótkoterminowej nad długoterminową. W rezultacie odnotowano pewną poprawę w zakresie struktury kapitałowo-majątkowej Spółki (nadwyżka pokrycia aktywów trwałych kapitałem stałym, w tym własnym), co widać również po znaczącym zmniejszeniu luki między poziomem kapitału obrotowego netto a bieżącym zapotrzebowaniem, przy czym nadal ma ona charakter negatywny (wskazuje na niedobór kapitału obrotowego) [wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Wskazane wyżej zmiany w zakresie struktury kapitałowo-majątkowej nie pozostały bez wpływu na sytuację finansową Spółki, gdzie pewną poprawę odnotowano w odniesieniu do większość wskaźników płynności. Poprawę tę widać również po serwisowym ratingu, który powrócił z powrotem do poziomu AA. Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy na optymalną wycenę akcji ZMHK na GPW w Warszawie. Względem wyceny rynkowej Spółka nadal prezentuje się korzystniej jedynie z perspektywy niektórych mnożników (przychody, zysk operacyjny). Duże znaczenie dla dalszego rozwoju sytuacji będą miały wyniki za kolejny kwartał i następne, dla których baza będzie już znacznie bardziej wymagająca niż dotychczas. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-08-31

Wpisów: 389

Wysłane:

15 maja 2015 08:36:38

przy kursie: 3,05 zł

Mamy raport za I kw.

Zyskowność ok.

Natomiast zastanawiam się nad przepływami operacyjnymi, które są mocno ujemne z powodu rosnących należności.

Należności I kw 2014: 170 mln

Należności IV kw 2014: 239 mln

Należności I kw 2015: 269 mln

Czy ten wzrost należności nie jest wg Was niepokojący biorąc pod uwagę, że nie idzie on w parze z aż tak dużym wzrostem przychodów?

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

7 września 2015 15:56:32

przy kursie: 2,66 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych W 2kw 2015r ZM Henryk Kania ponownie pochwaliły się poprawą wyników działalności w ujęciu r/r na wszystkich poziomach rachunku zysków i strat. Jednocześnie należy odnotować, że z wyłączeniem obszaru działalności podstawowej, im bliżej końcowego wyniku tym tempo tej poprawy malało, co generalnie nie świadczy zbyt dobrze o efektywności. Przychody ze sprzedaży wzrosły o 9%, zysk netto na sprzedaży poprawił się o 74% (marża netto wyniosła 6,7 wobec 4,2% przed rokiem), zysk operacyjny o 46% (na działalności pozostałej wykazano koszty netto wobec przychodów przed rokiem), zysk brutto o 19% (blisko dwukrotnie wyższe koszty finansowe), a po uwzględnieniu obciążeń podatkowych na poziomie wyniku netto odnotowano wzrost zysku o 17%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

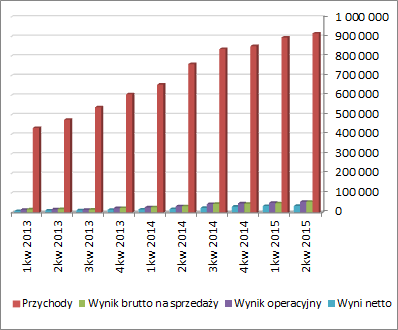

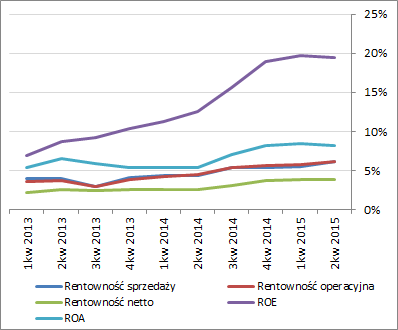

kliknij, aby powiększyć Komentarz Zarządu do sprawozdania półrocznego niejako tradycyjnie stanowi w znacznym stopniu kopię informacji przekazanych we wcześniejszych raportach okresowych. A więc, Spółka: - w dalszym ciągu widzi możliwości poprawy efektywności operacyjnej w poszczególnych zakładach produkcyjnych, - będzie kontynuowała proces analizy rynku przetwórstwa mięsnego w kraju i za granicą pod kątem akwizycji, - będzie wprowadzać kolejne nowe produkty z linii HK Maestro, - będzie przeznaczać znaczne nakłady na marketing i reklamę, w tym m.in. celem edukacji konsumenta na temat wędlin konfekcjonowanych. Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) w zakresie poszczególnych głównych wielkości wynikowych mamy kontynuację wzrostu, przy czym w odniesieniu do wskaźników rentowności można stwierdzić raczej ich stabilizację (jedynie w przypadku rentowności sprzedaży i operacyjnej zauważalna jest niewielka poprawa co można uznać za zgodne z wcześniejszymi zapowiedziami Zarządu).

kliknij, aby powiększyć

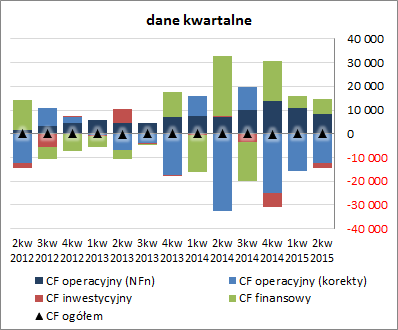

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to na poziomie salda ogólnego uzyskano w analizowanym okresie nieznacznie mniejszy w ujęciu wartościowym dopływ środków aniżeli przed rokiem – 44 wobec 188 tys. zł (wykres poniżej po lewej, jednostka – tys. zł). Ponownie dały o sobie znać zmiany w zakresie kapitału obrotowego netto, za sprawą których mimo wypracowania wyższej nadwyżki finansowej netto (8,5 wobec 7,3 mln zł przed rokiem) w obszarze operacyjnym odnotowano odpływ środków, przy czym znacznie mniejszy aniżeli w okresie odniesienia (-3,9 wobec -25,4 mln zł). In minus na poziom salda ogólnego wpłynęła również działalność inwestycyjna, w ramach której wykazano wydatki netto (majątek rzeczowy) wobec nieznacznych wpływów przed rokiem. Plus na poziomie końcowego salda był zatem ponownie efektem wpływów w obszarze działalności finansowej. Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednimi okresami sprawozdawczymi mamy generalnie utrzymanie dotychczasowej struktury przepływów, przy jednoczesnym niedużym pogorszeniu na poziomie salda ogólnego (od dłuższego czasu fluktuuje ono w okolicy wartości zero; raz jest kilkadziesiąt tys. powyżej innym razem poniżej). Z pewnością na plus dla ZMHK należy zaliczyć systematyczną zdolność do generowania coraz wyższej nadwyżki finansowej netto. Z drugiej strony gdyby nie dodatnie przepływy finansowe (pozyskiwanie środków z zewnątrz) trudno byłoby zbilansować utrzymujące się potrzeby w zakresie kapitału obrotowego netto oraz widoczne ostatnio wydatki inwestycyjne.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę raport za 1 półrocze 2015r sytuacja finansowa ZMHK nie uległa istotnym zmianom i nadal prezentuje się generalnie korzystnie. Potwierdza to również serwisowy rating bazujący na modelu Altmana, który wskazuje na poziom AA+. Nie oznacza to bynajmniej, że nie można wskazać pewnych mankamentów, np.: - utrzymujący się od dłuższego czasu deficyt kapitału obrotowego netto względem bieżących potrzeb (który może zostać dodatkowo pogłębiony przy przejściu obecnych zobowiązań długoterminowych w obszar krótkoterminowy); - rosnący ostatnio z okresu na okres cykl inkasa należności (prawdopodobny efekt wzrostu znaczenia w obrotach Spółki dużych sieci handlowych; udział na poziomie 66%), który jest częściowo ograniczany szybszą rotacją zapasów i wydłużeniem okresu regulowania zobowiązań handlowych; - bardzo nikły poziom gotówki, przy równie niewielkich przepływach gotówkowych na poziomie salda ogólnego, co jest dość ryzykowną strategią. W odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 6%. Po stronie aktywów wiązało się ze wzrostem wartości trwałych składników majątku o 3% (głównie za sprawą składników rzeczowych) i obrotowych o 7% (głównie należności). Z kolei w przypadku pasywów kapitał własny wzrósł o 3%, przy jednoczesnym wzroście zobowiązań ogółem o 7% (zobowiązania krótkoterminowe wzrosły o 8%, a długoterminowe o 6%; jednocześnie dług oprocentowany zwiększył się o 8%). Z punktu widzenia struktury bilansu (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł) należy odnotować nieznaczny wzrost przewagi obrotowych składników majątku nad trwałymi (obecnie 68-32), przy równie nieznacznym wzroście przewagi zadłużenia ogółem nad kapitałem własnym (obecnie 65-35), przy utrzymaniu czasowej struktury zobowiązań na dotychczasowym poziomie (nieznaczna przewaga składników krótkoterminowych nad długoterminowymi – 56-44). Jednocześnie dług oprocentowany nadal stanowi przy tym 51% wartości zadłużenia ogółem Spółki.

kliknij, aby powiększyć

kliknij, aby powiększyć Jak widać zmiany przedstawione wyżej nie miały istotnego przełożenia na strukturę kapitałowo-majątkową ZMHK, którą można nadal uznać za generalnie bezpieczną (nadwyżka pokrycia aktywów trwałych kapitałem stałym, w tym własnym). Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy na optymalną wycenę akcji ZMHK na GPW w Warszawie, aczkolwiek z pewnym potencjałem wzrostu. Utrzymanie dotychczasowej tendencji poprawy wyników, przy niemrawym zachowaniu notowań akcji Spółki w ostatnich miesiącach, spowodowało, że poprawiło się ich postrzeganie z perspektywy większości mnożników oraz części metod dochodowych. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2014-09-18

Wpisów: 26

Wysłane:

6 lutego 2016 14:57:49

przy kursie: 2,05 zł

Fajna analiza pokazująca ze za wynikami nie idą notowania. Prócz wyników ważne ile tanich akcji nadrukowala w swoim czasie drukarka i ile z nich zostało pożyczone. Tu i jednych i drugich niestety było dużo.

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

23 marca 2016 10:48:27

przy kursie: 2,28 zł

Proszę o analizę raportu.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

25 marca 2016 07:56:39

przy kursie: 2,26 zł

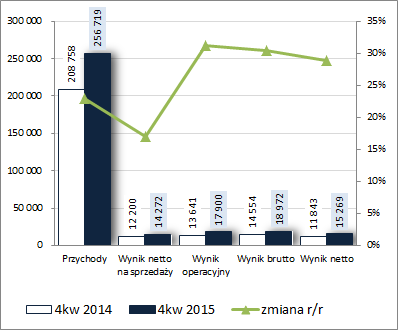

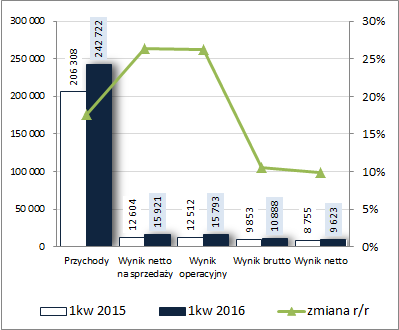

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2015 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych W 4kw 2015r ZM Henryk Kania utrzymały wcześniejszą tendencję wynikową notując po raz kolejny ich poprawę w ujęciu r/r na wszystkich poziomach rachunku zysków i strat. Jednocześnie jednak w odróżnieniu od wcześniejszych okresów sprawozdawczych efektywność działalności podstawowej Spółki uległa pewnemu pogorszeniu. Przychody ze sprzedaży wzrosły o 23%, zysk netto na sprzedaży poprawił się o 17% (marża netto wyniosła 5,6 wobec 5,8% przed rokiem), zysk operacyjny o 31% (na działalności pozostałej wykazano r/r ponad dwa razy większe przychody netto), zysk brutto o 30% (porównywalne r/r przychody finansowe netto), a po uwzględnieniu obciążeń podatkowych na poziomie wyniku netto odnotowano wzrost zysku o 29%. W skali całego roku Spółka odnotowała wzrost przychodów o 21%, zysku netto na sprzedaży o 38% (marża wzrosła z 5,4 do 6,2%), zysku operacyjnego i brutto o 31%, a netto o 30%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć W komentarzu Zarządu do sprawozdania rocznego nie przekazano niczego nowego poza znanymi z poprzednich raportów oczekiwaniami dalszej poprawy wyników, rozwoju produktowym itp. Spółka mogłaby wysilić się na bardziej szczegółowe wyjaśnienie zmian w obszarze wynikowym, tym bardziej, że akurat w rozpatrywanym okresie odnotowała pogorszenie efektywności na działalności podstawowej (więc tak do końca różowo nie było). Biorąc pod uwagę zmiany w zakresie składowych przychodów i kosztów operacyjnych wspomniane pogorszenie efektywności można powiązać ze znaczącym wzrostem (r/r +123% do 21% udziału w przychodach ogółem) wykorzystaniem zakładów zewnętrznych (produkcja na zlecenie ZMHK). Działalność ta, jakkolwiek prowadzi do poprawy na poziomie przychodów to jednocześnie cechuje się znikomą rentownością (mniej niż 1%). Biorąc pod uwagę tendencje w zakresie wyników oraz rentowności w szerszej perspektywie czasowej (wykresy poniżej; dane narastające za 12m, jednostki – tys. zł oraz %) mamy w większości przypadków kontynuację poprawy, przy czym w odniesieniu do wskaźników rentowności ma ona raczej dość ograniczony charakter. W kontekście przyszłych okresów sprawozdawczych warto mieć na uwadze możliwy negatywny wpływ podatku handlowego, którego ciężar sprzedawcy pewno będą chcieli częściowo przerzucić na swoich dostawców.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to na poziomie salda ogólnego uzyskano w analizowanym okresie wyraźną poprawę (wykres poniżej po lewej, jednostka – tys. zł) – dopływ środków wobec odpływu przed rokiem (2,4 vs -0,3 mln zł). Tym razem zmiany kapitału obrotowego netto nie wpłynęły negatywnie na obszar operacyjny, gdzie odnotowano r/r zdecydowaną poprawę (19,9 vs -11,2 mln zł), przy dalszym wzroście nadwyżki finansowej netto (16,5 vs 13,7 mln zł). Inwestycyjne wydatki netto zamknęły się na poziomie nieco mniejszym do ubiegłorocznego (-5,1 vs -5,8 mln zł). Z kolei w obszarze finansowym wykazano odpływ środków wobec dopływu przed rokiem (-12,5 vs 16,7 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednimi okresami sprawozdawczymi mamy ograniczenie negatywnego wpływu zmian w zakresie kapitału obrotowego netto oraz pozytywnego dot. przepływów finansowych, przy jednoczesnym utrzymaniu wzrostowej tendencji w odniesieniu do nadwyżki finansowej netto i spadkowej jeśli chodzi o wydatki inwestycyjne netto. W rezultacie pewnej poprawie uległo saldo na poziomie ogólnym.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa spadła o 2%. Po stronie aktywów wiązało się ze wzrostem wartości trwałych składników majątku o 4% (głównie za sprawą składników rzeczowych) i zmniejszeniem się w takim samym zakresie składników obrotowych (głównie należności). Z kolei w przypadku pasywów kapitał własny wzrósł o 7%, przy jednoczesnym zmniejszeniu zobowiązań ogółem o 6% (zobowiązania krótkoterminowe wzrosły o 11%, a długoterminowe spadły o 30%; jednocześnie dług oprocentowany zmniejszył się o 4%). Z punktu widzenia struktury bilansu (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł) należy odnotować nieznaczny spadek przewagi obrotowych składników majątku nad trwałymi (obecnie 70-30), przy równie nieznacznym spadku przewagi zadłużenia ogółem nad kapitałem własnym (obecnie 64-36) oraz pewnym pogorszeniu czasowej struktury zobowiązań (wyraźny wzrost przewagi składników krótkoterminowych nad długoterminowymi – 68-32). Jednocześnie wzrostowi uległ również udział długu oprocentowanego w ogólnym zadłużeniu Spółki (wynosi obecnie 55%).

kliknij, aby powiększyć

kliknij, aby powiększyć Przedstawione wyżej zmiany nie wpłynęły istotnie na dotychczasowy obraz równowagi finansowej Spółki, gdzie od dłuższego czasu utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym. Od strony wskaźnikowej sytuacja ZMHK również prezentuje się bezpiecznie, co potwierdza również relatywnie wysoki serwisowy rating bazujący na modelu Altmana (AA). Jednocześnie jednak cały czas można wskazać na wcześniejsze mankamenty, np.: - deficyt kapitału obrotowego netto względem bieżących potrzeb; - rosnący ostatnio z okresu na okres cykl inkasa należności; - niski poziom gotówki, przy równie niewielkich przepływach gotówkowych na poziomie salda ogólnego. Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy na dość znacznie niedowartościowanie akcji ZMHK na GPW w Warszawie. Utrzymanie dotychczasowej tendencji poprawy wyników, przy słabym zachowaniu notowań akcji Spółki w ostatnich miesiącach, spowodowało, że poprawiło się ich postrzeganie z perspektywy większości mnożników oraz części metod dochodowych. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

28 marca 2016 22:23:49

przy kursie: 2,26 zł

Dziękuję za analizę. Co może dyskontować rynek, skoro po serii dobrych raportów jesteśmy o 25% niżej niż rok temu, a publikacja ostatniego raportu nie wpłynęła na kurs?

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

18 maja 2016 12:40:26

przy kursie: 2,38 zł

Witam, proszę o analizę spółki po raporcie za pierwszy kwartał 2016  Pozdrawiam

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

22 maja 2016 07:31:35

przy kursie: 2,30 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych 1kw 2016r był kolejnym generalnie udanym okresem sprawozdawczym dla ZM Henryk Kania, w którym zaraportowały one po raz kolejny poprawę wyników finansowych w ujęciu r/r na wszystkich poziomach rachunku zysków i strat. O ile jednak w obszarze działalności podstawowej można mówić o poprawie efektywności to już w przypadku końcowych poziomów wynikowych niekoniecznie. Przychody ze sprzedaży wzrosły r/r o 18%, zysk netto na sprzedaży poprawił się o 26% (marża netto wyniosła 6,6 wobec 6,1% przed rokiem) i mniej więcej tę samą skalę poprawy utrzymano również na poziomie wyniku operacyjnego (koszty netto na działalności pozostałej wyniosły 0,13 wobec 0,09 mln zł). Z kolei na końcowych poziomach wynikowych poprawa zysków wyraźnie wyhamowała. W przypadku wyniku brutto do 11% (efekt znacznie większych r/r kosztów finansowych netto – 4,9 wobec 2,7 mln zł), a w przypadku wyniku netto do 10% (większe r/r obciążenie podatkowe – 1,3 wobec 1,1 mln zł). Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć W komentarzu Zarządu do sprawozdania finansowego mamy przekaz na zasadzie „kopiuj-wklej” z poprzednich raportów dot. rozwoju oferty produktowej i dalszych prac na rzecz poprawy efektywności. Biorąc pod uwagę bardziej szczegółowe dane o przychodach, można stwierdzić, że mimo niewielkiego udziału w sprzedaży ogółem (mniej niż 10%) rozwój sprzedaży eksportowej (UE) postępuje znacznie wolniej aniżeli krajowej – pierwsza wzrosła r/r o 8%, a druga o 21%. Jednocześnie, w odniesieniu do rynku krajowego silnie rośnie sprzedaż wyrobów Spółki w ramach sieci handlowych super i hipermarketów – w przypadku dwóch kluczowych odbiorców (na podstawie wcześniejszych raportów Spółki można domniemywać, że chodzi o Biedronkę i Kaufland), których łączny udział w sprzedaży wyrobów Spółki wynosi obecnie 92%, jest to wzrost o 33%. Biorąc pod uwagę tendencje w zakresie wyników oraz rentowności w szerszej perspektywie czasowej (wykresy poniżej; dane narastające za 12m, jednostki – tys. zł oraz %) mamy w większości przypadków dalszą kontynuację poprawy, przy czym w odniesieniu do wskaźników rentowności ma ona raczej dość ograniczony charakter. W kontekście przyszłych okresów sprawozdawczych nadal pewną niewiadomą stanowi podatek handlowy, którego ostateczna koncepcja nadal się tworzy.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to na poziomie salda ogólnego odnotowano w analizowanym okresie wyraźnie gorszy odczyt (wykres poniżej po lewej, jednostka – tys. zł) – 2,6 mln zł odpływu środków wobec 0,06 mln zł dopływu przed rokiem. Jednocześnie jednak należy zwrócić uwagę na diametralnie różną strukturę przepływów w obu porównywanych okresach. W bieżącym roku mamy do czynienia z wygenerowaniem środków na działalności operacyjnej, w dużym stopniu bazujących na nadwyżce finansowej netto, oraz znaczącymi inwestycyjnymi i finansowymi wydatkami netto (odpowiednio – inwestycje w majątek rzeczowy oraz spłata zadłużenia i jego obsługa). Z kolei w okresie odniesienia działalność operacyjna pochłonęła gotówkę, a dodatnie saldo końcowe było efektem wpływów netto z działalności inwestycyjnej i finansowej. Biorąc pod uwagę ujęcie narastające za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednimi okresami sprawozdawczymi mamy dalsze ograniczenie negatywnego wpływu zmian w zakresie kapitału obrotowego netto oraz pozytywnego dot. przepływów finansowych, przy jednoczesnym ponownym wzroście wydatków inwestycyjnych netto. W rezultacie saldo na poziomie ogólnym ponownie znalazło się w niewielkim zakresie w obszarze wartości ujemnych.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 2%. Po stronie aktywów wiązało się z mniejszym niż 1% wzrostem wartości trwałych składników majątku (głównie za sprawą składników rzeczowych) i wzrostem o 2% wartości składników obrotowych (głównie zapasów). Z kolei w przypadku pasywów kapitał własny wzrósł o 4%, przy jednoczesnej względnej stabilizacji poziomu zobowiązań ogółem (zobowiązania krótkoterminowe wzrosły o 1%, a długoterminowe spadły o 2%; jednocześnie dług oprocentowany zmniejszył się o 4% do poziomu 53% zadłużenia ogółem). Przedstawione wyżej zmiany nie wpłynęły istotnie na dotychczasowy obraz równowagi finansowej Spółki, gdzie od dłuższego czasu utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym [wykresy poniżej – po lewej aktywa, a po prawej pasywa; jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Od strony wskaźnikowej sytuacja ZMHK nadal prezentuje się bezpiecznie, co potwierdza również relatywnie wysoki serwisowy rating bazujący na modelu Altmana (AA). Jednocześnie jednak cały czas utrzymują się dotychczasowe mankamenty, np.: - deficyt kapitału obrotowego netto względem bieżących potrzeb; - rosnący ostatnio z okresu na okres cykl inkasa należności; - niski poziom gotówki, przy równie niewielkich przepływach gotówkowych na poziomie salda ogólnego. Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy nadal na dość znaczne niedowartościowanie akcji ZMHK na GPW w Warszawie. Celują w tym metody dochodowe i mnożnikowe, a wyceny majątkowe są już poniżej rynkowej. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

8 grudnia 2016 23:03:46

przy kursie: 2,19 zł

Przejrzałem wyniki historyczne Kanii. Od IV kwartału 2013 raportowany kwartalnie zysk netto, operacyjny i przychody zawsze rósł rok do roku. Za ostatni kwartał wyniki bardzo dobre, wskaźniki ROE, C/ZO i C/Z również. Zadłużenie ogólne powyżej średniej sektorowej, ale od lat na zbliżonym poziomie. Mimo to kurs przez ten okres spadł znacząco i nie widać, żeby miał ruszyć z miejsca. Czy rzeczywiście kłopoty z gotówką wyczerpują temat, czy też kryje się za tym drugie dno i kreatywna księgowość?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

9 grudnia 2016 10:14:37

przy kursie: 2,19 zł

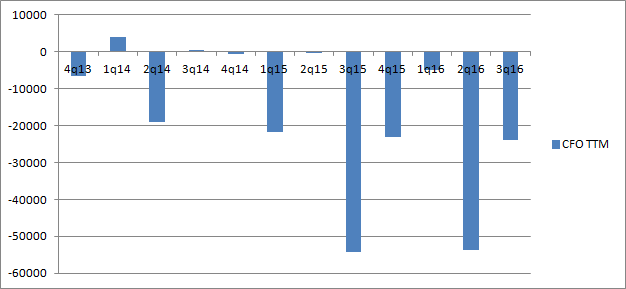

Podstawowym problemem Kani jest brak generowania pozytywnych przepływów pieniężnych i to od bardzo długiego czasu. Jak nie ma gotówki to nie ma dywidendy, a dodatkowo dochodzą pewne obawy o obsługę zadłużenia. Taki stan nie może trwać wiecznie. Show me the money! jak to mówią

kliknij, aby powiększyć

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

4 września 2017 23:13:54

przy kursie: 1,56 zł

Patrząc na Tarczyńskiego, Kanie wyróżnia znacząca rating, oczywiście in plus. Obydwie spółki z bardzo dużym zadłużeniem, skąd tak wyraźna różnica u kolegi Altmana?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

5 września 2017 10:54:36

przy kursie: 1,57 zł

Kania ma mocno dodatni kapitał obrotowy, natomiast Tarczyński ma ujemny kapitał obrotowy. To podstawowa różnica

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

11 września 2017 19:08:06

przy kursie: 1,58 zł

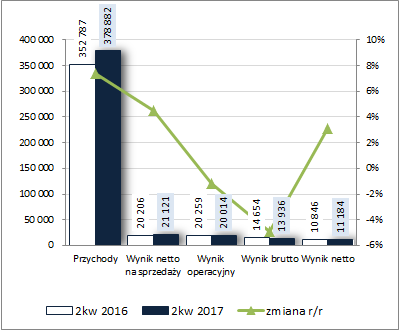

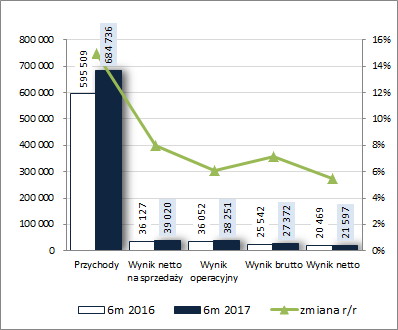

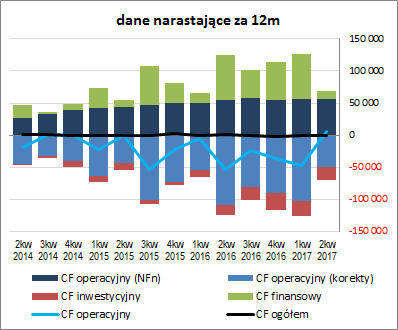

Twardy kabanos do zgryzienia – omówienie wyników i sytuacji finansowej ZM Henryk Kania S.A. po 2kw 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych Po wielu kwartałach systematycznej poprawy wyników i rentowności na wszystkich poziomach rachunku zysków i strat ostatnio ZM Henryk Kania (HK) ma problem z kontynuacją tej tendencji. Pokazują to również wyniki Spółki za 2kw 2017r., gdzie w obszarze działalności podstawowej przychody nie wzrosły już r/r w tempie dwucyfrowym lecz o 7%, a wynik netto na sprzedaży nawet mniej bo już tylko o 5% (marża netto wyniosła 5,57 wobec 5,73% przed rokiem). Na kolejnych dwóch poziomach wynikowych było jeszcze gorzej, gdyż w przypadku wyniku operacyjnego wykazano r/r regres zysku o 1% (efekt 1,1 mln zł kosztów netto na działalności pozostałej wobec 0,05 mln zł przychodów przed rokiem), a w odniesieniu do wyniku brutto regres zysku o 5% (efekt wyższych kosztów finansowych netto – 6,1 wobec 5,6 mln zł przed rokiem). Mimo tego, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto HK wykazał r/r wzrost zysku o 3% (efekt niższej efektywnej stopy podatkowej – 20 wobec 26% przed rokiem). W skali całych 6m 2017 r. zmiany na poszczególnych poziomach wynikowych miały w ujęciu r/r nieco bardziej pozytywny charakter aniżeli te zaprezentowane dla 2kw, lecz przy przechodzeniu w dół rachunku zysków i strat wzrosty były już coraz mniejsze. Przychody poprawiły się r/r o 15%, zysk netto na sprzedaży o 8%, zysk operacyjny o 6%, zysk brutto o 7%, a zysk netto o 6%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

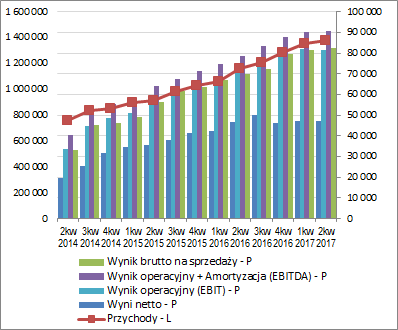

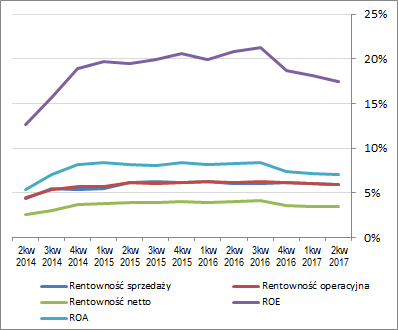

kliknij, aby powiększyć W komentarzu Zarządu do sprawozdania finansowego standardowo w przypadku analizowanego Emitenta mamy przekaz na zasadzie „kopiuj-wklej” z poprzednich raportów traktujący o rozwoju oferty produktowej, kampaniach marketingowych i dalszych pracach na rzecz poprawy efektywności. Patrząc się bardziej szczegółowo na koszty działalności HK można natomiast stwierdzić, że znaczny wpływ na pogorszenie wyników działalności podstawowej w obu okresach kwartalnych b.r. miał wyższy od przychodów wzrost r/r kosztów materiałów i energii (+20% w 2kw i +24% za 6m), wynikający z wyższych cen surowca mięsnego w rozpatrywanym okresie. Wpływ ten może dać o sobie znać również w kolejnym okresie sprawozdawczym, gdyż ceny półtusz wieprzowych nadal utrzymują się r/r na wyższym poziomie. W odniesieniu do przychodów Spółki warto natomiast odnotować, że sprzedaż zagraniczna (na rynki unijne) utrzymuje wysokie tempo wzrostu r/r rzędu 50%, lecz jednocześnie nadal w rozrachunku całościowym stanowi niewielki odsetek przychodów ogółem (ok 4-6%). Głównymi odbiorcami produktów HK pozostają sieci super i hipermarketów, w tym zwłaszcza Biedronka. Biorąc pod uwagę tendencje w zakresie wyników oraz rentowności w szerszej perspektywie czasowej (wykresy poniżej; dane narastające za 12m, jednostki – tys. zł oraz %), jak zauważono już na wstępie omówienia, wydaje się że HK doszedł do swoistej ściany. Spółka zwiększa jeszcze co prawda przychody, lecz ich dynamika zaczyna ulegać osłabieniu, które bardziej wyraźnie udzieliło się już wynikom na poszczególnych poziomach rachunku zysków i strat, a także poszczególnym wskaźnikom rentowności. Zmiany jak na razie nie są znaczące, lecz biorąc pod uwagę długość trwającej wcześniej tendencji wzrostowej muszą budzić pewien niepokój.

kliknij, aby powiększyć

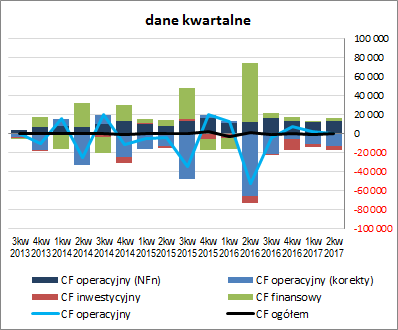

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych HK to w ujęciu kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) odnotowano tu wyraźne pogorszenie na poziomie salda ogólnego (-0 mln zł wobec 1,1 mln zł dopływu przed rokiem). Warto w tym miejscu jednak odnotować, że o ile przed rokiem dodatni wynik przepływów ogółem był efektem znacznych finansowych wpływów netto (62 mln zł), przy dużym odpływie środków w ramach działalności operacyjnej (53 mln zł) i inwestycyjnej (8 mln zł), to w obecnie ich struktura prezentowała się bardziej korzystnie – na działalności operacyjnej wypracowano 0,6 mln zł gotówki, wydatki inwestycyjne wyniosły 4 mln zł, a wpływy finansowe 3,4 mln zł. Biorąc pod uwagę ujęcie narastające za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednimi okresami sprawozdawczymi mamy kontynuację lawirowania w przedziale +/- 2 mln zł od poziomu równowagi (tym razem kierunek obrano na dolną granicę), jednakże przy jednoczesnej wyraźnej poprawie w obszarze przepływów operacyjnych (przy utrzymaniu pozytywnych tendencji w zakresie nadwyżki finansowej netto dokonano znacznego ograniczenia zapotrzebowania na kapitał obrotowy netto, który od dłuższego czasu oddziaływał tu negatywnie).

kliknij, aby powiększyć

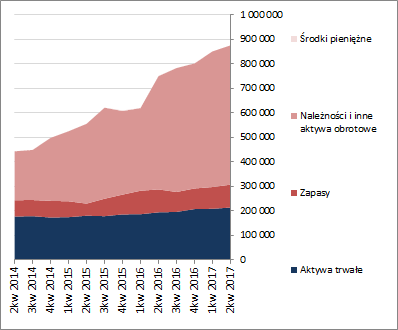

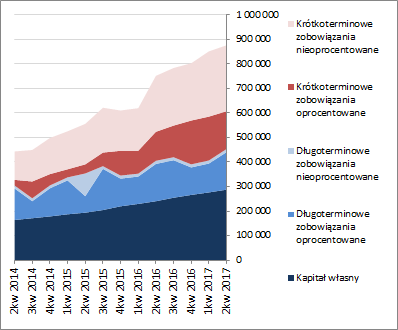

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej HK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 3%. Po stronie aktywów wiązało się to z takim samym wzrostem wartości trwałych (głównie rzeczowych) i obrotowych (głównie zapasy i należności) składników majątku. Z kolei w przypadku pasywów kapitał własny wzrósł o 4%, a zobowiązania ogółem o 2% (zobowiązania krótkoterminowe spadły o 5%, a długoterminowe wzrosły o 27%; jednocześnie dług oprocentowany zwiększył się o 4% i na koniec rozpatrywanego okresu stanowił 52% zadłużenia ogółem). Przedstawione wyżej zmiany wpłynęły nieco in plus na dotychczasowy obraz struktury kapitałowo-majątkowej Spółki [wykresy poniżej – po lewej aktywa, a po prawej pasywa; jednostka – tys. zł], gdzie od dłuższego czasu utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym. Jednocześnie jednak jako mankament należy wskazać na deficytową strukturę kapitału obrotowego netto HK – jego poziom jest dużo mniejszy aniżeli bieżące potrzeby, co rodzi konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyć Od strony wskaźnikowej sytuacja HK nadal prezentuje się względnie bezpiecznie, co potwierdza również relatywnie wysoki serwisowy rating bazujący na modelu Altmana (AA-). Jednocześnie jednak cały czas utrzymują się dotychczasowe mankamenty, np.: - deficyt kapitału obrotowego netto względem bieżących potrzeb; - rosnący z okresu na okres cykl inkasa należności (jest to zarazem prawdopodobnie konsekwencja uzależnienia znacznej części sprzedaży od sieci super i hipermarketów, które mają znacznie większą siłę aniżeli ich dostawcy – w tym przypadku HK); - niski poziom gotówki, przy braku systematycznego dopływu z obszaru przepływów; - relatywnie wysoki poziom zadłużenia (67% aktywów). Szczegóły dotyczące wskaźników finansowych HK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa, a także każdy z osobna, wskazują na dzień analizy znaczne niedowartościowanie akcji HK na GPW w Warszawie. Celują w tym zwłaszcza metody dochodowe i mnożnikowe. Należy jednakże zauważyć, że jakkolwiek (nawet mimo ostatnich problemów z utrzymaniem dynamiki wzrostu) Spółka cechuje się zdolnością do generowania wyników na wysokim poziomie, to nie mają one przełożenia na powiększanie stanu gotówki. Główną przyczyną tego stanu rzeczy jest znaczne zaangażowanie w kapitał obrotowy netto (zwłaszcza należności handlowe), co poniekąd też sporo mówi o jakości zarządzania działalnością operacyjną. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane. Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 11 września 2017 19:12

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

22 września 2017 21:24:10

przy kursie: 1,52 zł

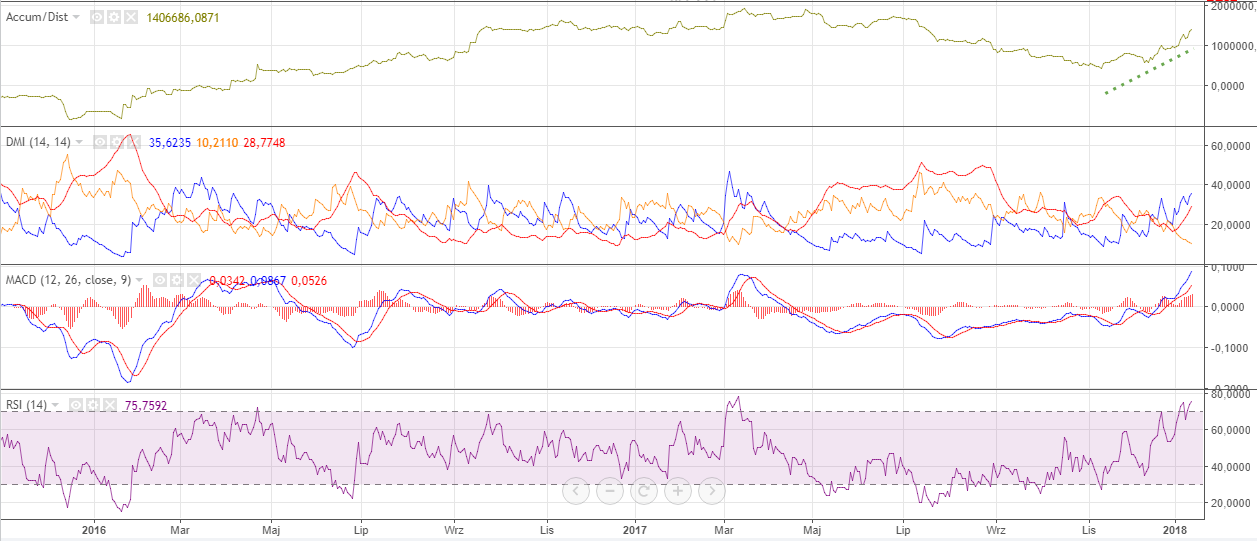

KANIA - analiza techniczna na życzenie

kliknij, aby powiększyć Powyższy wykres w interwale tygodniowy obejmuje cały okres notowań walorów ZM Kania. Szersze ramy czasowe nie powinny mieć zastosowania z uwagi na to, że dotyczyły zupełnie innego emitenta. Bessa na walorach Kani rozpoczęła się dokładnie 4 lata temu i zniosła prawie 90 proc. wzrostów z pierwszych dwóch lat notowań. Obecnie kurs kreśli 3 falę impulsu, co daje niewielki cień nadziei na korektę. Należy więc zastanowić się z jakiego poziomu mogłoby nastąpić odreagowanie. W bieżącym tygodniu gracze podjęli próbę zatrzymania spadków w oparciu o lokalny dołek sprzed 5 lat. Nie liczyłbym na przełom, gdyż zarówno wybrany poziom wsparcia, jak i ogólna sytuacja techniczna nie sprzyjają rozpoczęciu istotnego ruchu. Samo wytracanie impetu spadków to zbyt mało, by myśleć o zakończeniu nadrzędnego trendu. Na wskaźnikach obowiązują sygnały sprzedaży, co nie sprzyja angażowaniu się po stronie kupna. Ostatnia świeca nie spełnia kryteriów formacji rewersalowej z uwagi na wolumen. Można co najwyżej oczekiwać lokalnego odreagowania w kierunku 1,76 zł w oparciu o sygnalizowane wyprzedanie. Kolejne wsparcia znajdują się na poziomach 1,52 zł 1,34 oraz 1,22 zł. I to właśnie z tego ostatniego poziomu gracze mogą podjąć próbę wyprowadzenia solidniejszej korekty, gdyż właśnie tam wyczerpuje się zasięg spadków z formacji horyzontalnej. Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 września 2017 21:25

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

16 października 2017 22:16:14

przy kursie: 1,49 zł

Produkcja wędlin, kabanosów i .. pustej wartości w bilansie? cyt: Warszawa (PAP) - Zakłady Mięsne Kania podpisały przedwstępną umowę przeniesienia przedsiębiorstwa Staropolskie Specjały w celu zwolnienia z długu tej spółki wobec podmiotu przejmującego - poinformowały ZM Kania w komunikacie. Wartość nabywanego przedsiębiorstwa oszacowana została na 293 mln zł. Przedsiębiorstwo Staropolskie Specjały obejmuje m.in. prawo własności oraz użytkowania wieczystego nieruchomości położonych w Goczałkowicach-Zdroju, środki trwałe, środki pieniężne, prawa wynikające z zawartych umów i inne. całość: https://stooq.pl/n/?f=1201063naprawdę mamy uwierzyć, że to rzetelna wycena przedsiębiorstwa? I o to właśnie będzie się toczyć walka akcjonariuszy mniejszościowych z cedrobem w przypadku Gobarto, o wycenę.

Edytowany: 16 października 2017 22:16

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

15 stycznia 2018 20:21:36

przy kursie: 1,79 zł

KANIA - analiza techniczna na życzenie Spadki z drugiej połowy ubiegłego roku są pokłosiem wybicia dołem z długoterminowej horyzontalnej formacji. Natomiast wraz z realizacją zasięgu spadków, do gry praktycznie natychmiast włączył się popyt. Wskaźnik AD informuje, że właśnie wówczas świeży kapitał zaczął napływać na walor i taki stan rzeczy utrzymuje się do dzisiaj. Na wykresie można dopatrzeć się formacji podwójnego dna. Gracze w pełni zrealizowali zasięg wzrostów, wynikający z wysokości formacji, ale nie poprzestali na tym. Konsekwencją odwagi popytu jest powrót do strefy 1,75-2,55 zł. By ocenić trwałość tego powrotu, najlepiej byłoby zaczekać na ukształtowanie się świecy tygodniowej. Wskaźniki techniczne znajdują się po jasnej stronie mocy a RSI wkroczył do strefy wykupienia. Na razie nie widać symptomów wytracania impetu zwyżki, oscylator kreśli coraz wyższe szczyty, zachowując korelację z wykresem cenowym. Jednak sygnalizowane wykupienie może przyczynić się do rozpoczęcia korekty spadkowej. Najbardziej prawdopodobnym miejscem jej rozpoczęcia jest obfitująca w opory strefa 1,91-2,06 zł. Najbliższe wsparcie znajduje się na poziomie 1,55 zł. Zmieniając perspektywę na długoterminową i patrząc na 5-falową strukturę bessy 2013-2017 możemy założyć, iż jej korekta będzie składać się z 3 fal. Obecne wzrosty należałoby więc traktować jako falę "a", natomiast prognozowaną korektę ze strefy 1,91-2,06 zł jako falę "b".

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-19

Wpisów: 86

Wysłane:

16 lutego 2018 17:35:25

przy kursie: 1,54 zł

Mógłby mi ktoś wyjaśnić, w jaki sposób od I kwartału 2012 r. firma wygenerowała 176 mln zł zysku netto (290 mln zł zysku operacyjnego), co zaowocowało wzrostem kapitału własnego w zbliżonej kwocie, przy jednoczesnych ujemnych przepływach pieniężnych z działalności operacyjnej na kwotę -46 mln zł? Skąd się biorą tak diametralne rozbieżności w tym konkretnym przypadku?

Kania była w ostatnich kwartałach prawdziwą miną dla wybierających spółki w oparciu o C/Z.

Edytowany: 16 lutego 2018 17:36

|

|

PREMIUM

136

Dołączył: 2009-09-04

Wpisów: 594

Wysłane:

16 lutego 2018 19:23:57

przy kursie: 1,54 zł

Problemem są należności, które rosną szybciej niż cały biznes. I niby wszystko się zgadza, bo rosną przychody i zyski, i rentowność jest niezła, tyle że z tego wszystkiego nie ma kasy. Zamiast wzrostu gotówki rośnie zadłużenie. Najwyraźniej obecność w supermarketach wiąże się z finansowaniem tychże supermarketów. Średni czas oczekiwania na należności przekracza 140 dni.

|

|