KRU0818:

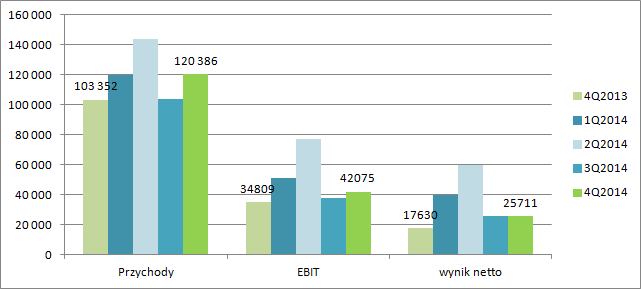

Omówienie sprawozdania finansowego GK Kruk SA po IV kwartale 2014r.Choć cały rok 2014 można nazwać w spółce tylko określeniem świetny, to sam czwarty kwartał zasłużył na ocenę tylko dobrą. Cóż, spółka rozpieściła swoich akcjonariuszy bajecznymi wręcz wynikami w pierwszej połowie roku, więc pozostaje mały niedosyt, choć przecież wynik netto w relacji 4q/4q poprawił się o ponad 20 proc. co obiektywnie jest wynikiem nadal bardzo dobrym.

kliknij, aby powiększyćPrzychody grupy wyniosły w IV kwartale 120 mln zł, co daje wzrost o 17 mln (16 proc.) w ujęciu r/r. Najwyższą dynamiką wykazał się segment pozostałych produktów, czyli pożyczek i bazy dłużników ERIF (24 proc.), ale tradycyjnie na finalny wynik (marżę pośrednią) miło to niezbyt znaczący wpływ, gdyż ten zależy głównie od tego co się działo z windykacją portfeli na własny rachunek i ryzyko. Nie oznacza to oczywiście, że są „nieważne” bo mimo wszystko inkaso dało na wynik brutto grupy (28 mln zł przed opodatkowaniem) 3,1 mln zł, a ERIF i pożyczki kolejne 1,9 mln. Oczywiście pozostaje jeszcze kwestia przypisania kosztów ogólnych do tych segmentów, ale raczej w finansowych nie partycypują.

kliknij, aby powiększyć

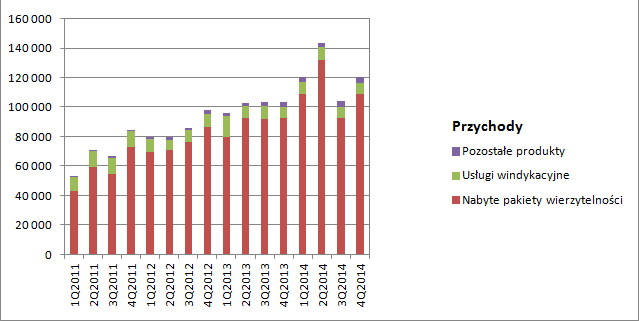

kliknij, aby powiększyćSkoro mowa o przychodach i wyniku na własnych pakietach, to należy się jedna uwaga. Grupa nie wyodrębniła danych za sam IV kwartał, a dokonała w raporcie zmiany zasad rachunkowości dotyczących prezentacji portfeli wierzytelności nabytych od 1 stycznia 2014r. Do tej pory wartość bilansową pakietów wykazywała w

wartości godziwej i wszystkie skutki przeszacowań, łącznie z tymi wynikającymi ze zmiany stopy dyskontowej odnosiła na wynik finansowy, podobnie jak koszty transakcyjne obciążały wynik okresu. Teraz dla portfeli nabytych w roku 2014 Kruk używa wyceny według

zamortyzowanego kosztu, co oznacza, że nie koryguje już wartości portfela (a tym samym przychodów!) ze względu na zmianę stopy procentowej wolnej od ryzyka, a jedynie na skutek zmiany prognozy przepływów. Ponadto koszt transakcyjny przypisywany jest do wartości portfela, co poprawia współmierność przychodów i kosztów.

Trzeba mieć na uwadze, że tak jak do tej pory coraz niższe stopy procentowe oddziaływały korzystnie na wycenę portfela, tak w IV kwartale już portfele nabyte w 2014r. na skutek zmian nie skorzystały na ostatniej obniżce. Podobnie potencjalna zwyżka już nie będzie miała tak negatywnego wpływu na wynik. Przy czym jeszcze raz zaznaczę, że mówimy tylko o pakietach nabytych w roku 2014 i później. Wynik w kolejnych okresach będzie nie wrażliwy w bezpośredni sposób na wahanie stóp.

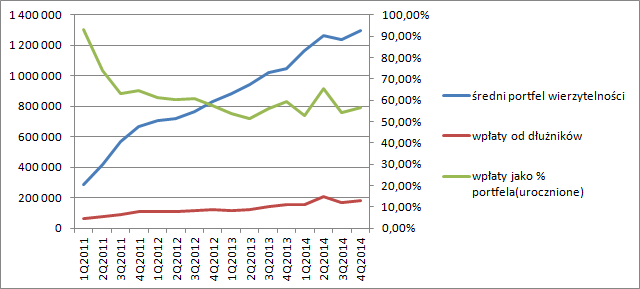

Bilansowa wartość portfeli nabytych (wszystkich razem) na koniec roku wyniosła 1,366 mld zł i była wyższa o 30 proc. od wartości na koniec roku 2013. Średniokwartalna wartość wyniosła zaś 1,297 mld zł, co stanowi wzrost o 24 proc. w porównaniu do stanu na koniec roku 2013.

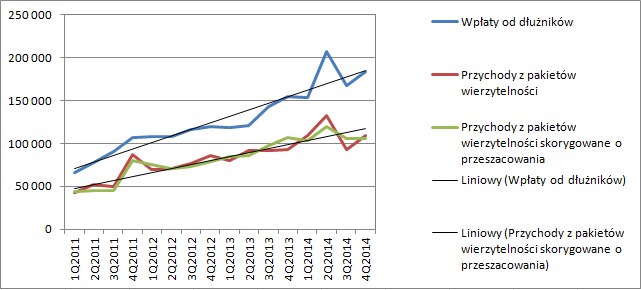

Wpłaty od dłużników w IV kwartale wyniosły 183 mln zł, czyli o 28 mln więcej r/r. To mniej niż wynosi wzrost wartości portfela, ale trzeba pamiętać, że Kruk nabył portfele hipoteczne, których cena zakupu jest znacząco wyższa od portfeli detalicznych i korporacyjnych. Przez ten fakt relacja spłaty do wartości bilansowej może się pogorszyć.

kliknij, aby powiększyćTempo wzrostu przychodów jest jeszcze niższe – 16 proc. i to pomimo odniesienia w okresie porównawczym negatywnego przeszacowania (łączna zmiana wynikająca ze zmiany stopy i prognozy wpłat) w kwocie 15 mln zł (obecnie wpływ nie jest duży – 2,6 mln na raportowane 109 segmentu). Po eliminacji wpływu przeszacowań przychody segmentu są nawet odrobinę niższe niż w roku poprzednim, co pokazuje, że coraz większą część spłaty stanowi amortyzację, natomiast niższą część odsetkowa czyli przychód w okresie. I znów wydaje się, że wyższa cena nabycia implikuje niższą wewnętrzną stopę zwrotu związaną z mniejszym ryzykiem pakietów hipotecznych. Proszę zwrócić uwagę, że o ile spłaty praktycznie trafiają w punkt swojej długoterminowej linii regresji, to przychody już nieco zostają poniżej.

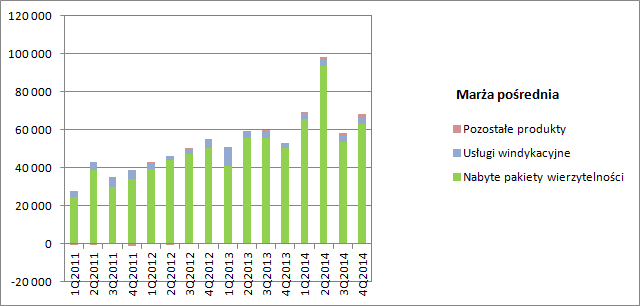

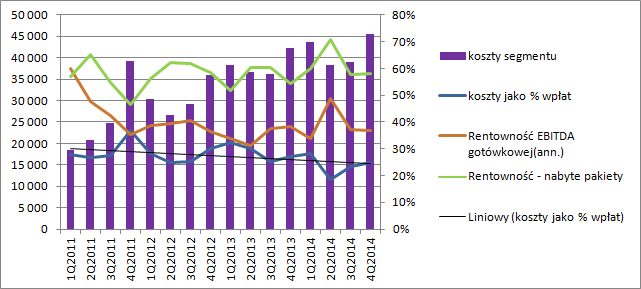

kliknij, aby powiększyćW porównaniu do 4 kwartału roku wzrost kosztów segmentu nie jest duży. Jeśli odniesiemy koszty do poziomu spłat, to mamy spadek z 27 proc. przed rokiem do obecnych 25 proc. Jeśli znów wpłaty w kwartale pomniejszymy o poniesione koszty segmentu (co wydaje się przecież logiczne) i odniesiemy do wartości średniej portfela to otrzymamy dokładnie taką samą wydolność gotówkową – 43 proc. rocznie. Rentowność segmentu nieco spada (60->58 proc.), ale to jak wspomniałem przez nieco niższą część kapitałową spłaty.

kliknij, aby powiększyćDość zaskakująco wzrosły koszty ogólne i trzeba to potraktować jak negatyw. Kruk zaraportował w tym kwartale 23 mln zł, w porównaniu do 17 w poprzednim kwartale i 17 przed rokiem. Z wyjaśnień uzyskanych od spółki wynika, że wzrost kosztów to efekt uruchomienia działalności w Niemczech i zmiany siedziby i rozliczenia opcji menadżerskich. Przypomnę, że według MSR emisje motywacyjne stanowią koszt okresu, choć koszt niegotówkowy.

Skoro wzrósł portfel to można się domyślać, że wzrosło także nominalne zadłużenie odsetkowe. Faktycznie tak się stało. Średniokwartalny poziom wzrósł z 653 mln do obecnych 783. Pomimo tej zwyżki koszty odsetkowe i finansowe spadły, co ma związek oczywiście znów ze spadkiem stóp procentowych. Efektywna stopa wyniosła tylko 6,02 proc.

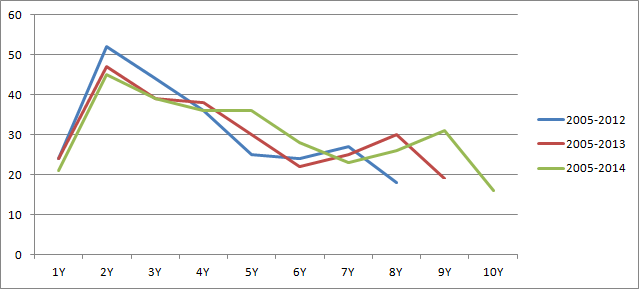

kliknij, aby powiększyćZgodnie z tradycją, Kruk na koniec roku udostępnił krzywą spłat z posiadanych portfeli. Krzywa po raz kolejny wywłaszczyła się i wydłużyła co z resztą wpisuje się w forsowany przez spółkę model biznesowy. Oczywiście krzywa wydłużyła się o kolejny rok, ale proszę zwrócić uwagę, że suma odzysków z pierwszych 8 lat w zasadzie się już nie zmieniła. W roku 2012 wyniosła 250 proc. Zainwestowanej kwoty, w 2013 255, a w 2014 254. W związku z zachowaniem krzywej odrobinę wydłuża się zapotrzebowanie na finansowanie, ale cały czas odzyskanie zainwestowanej kwoty trwa poniżej 3 lat. Krótko mówiąc emitowane obligacje (w przypadku finansowania zakupu w 100 proc.) nie powinny mieć okresu krótszego niż 3 lata i tak faktycznie się ostatnio dzieje.

Stosunek EBITDA gotówkowej (czyli po eliminacji niegotówkowych przeszacowań) do zadłużenia odsetkowe wynosi 1,7, co oznacza, że Kruk posiada bardzo wysoką zdolność do obsługi zadłużenia. Nie może zatem dziwić notowanie niektórych serii na Catalyście znacząco powyżej wartości nominalnej. Poziom zadłużenia ogólnego wynosi zaledwie 61 proc. co zostawia spółce bardzo dużo możliwości jeśli chodzi o wzrost finansowania i rozwój.

Choć spółka nigdy nie podawała prognoz wyników, to ambicją zarządu był zawsze wzrost o kilkanaście procent rocznie. Jak widać w tym roku udało się to dość szybkie tempo spółce utrzymać pomimo poniesienia kosztów rozwoju biznesu w Niemczech. Przy wyniku netto na poziomie 152 mln zł i kapitalizacji w kwocie 2,3 mld zł dostajemy stopę dyskontową w metodzie renty wieczystej na poziomie 6,6 proc. Natomiast licząc koszt kapitału własnego na poziomie 12 proc. 7 proc. dla kapitału odsetkowego dostaniemy WACC na poziomie 8,9 proc. Oznacza to, że rynek przykłada do Kruka tempo wzrostu na poziomie inflacji - 2,3 proc. Można powiedzieć, że to bardzo konserwatywne założenie w świetle historii finansowej spółki nawet jak uwzględnimy/skorygujemy w wynikach zdarzenia rzadkopowtarzalne (sprzedaż pakietów na rynku wtórnym) czy nawet wolniejszy wzrost rynku polskiego niż obecny.

>>>Wyceny automatyczną są tutaj!

>>>Więcej analiz raportów finansowych!