Omówienie prospektu emisyjnego Polskiego Banku Komórek Macierzystych SAOfertę publiczną przeprowadza spółka z ciekawej i wydaje się, że perspektywicznej branży. Grupa Polski Bank Komórek Macierzystych (dalej PBKM) jak sama nazwa wskazuje zajmuje się pobieraniem, przetwarzaniem i w końcu przechowywaniem komórek macierzystych pobieranych z krwi pępowinowej. W poniższym omówieniu zawarto omówienie danych operacyjnych i finansowych grupy wraz z omówieniem specyficznych zasad rachunkowości, wskaźników finansowych, oraz ocenę sytuacji fundamentelanej, perspektyw i zagrożeń.

Komórki macierzyste to pierwotne, niewyspecjalizowane komórki, które mają olbrzymi potencjał do namnażania się oraz wyjątkowe zdolności do przekształcania się w wyspecjalizowane komórki. Dzięki temu wykorzystuje się je od lat między innymi do leczenia nowotworów (około 80 różnych schorzeń), a spektrum zastosowań stale się powiększa. Nie dziwi zatem fakt, że coraz częściej znajdują się osoby chcące ten unikatowy „towar” przechować, a właśnie to stanowi podstawową działalność spółki. W związku z niską świadomością społeczną możliwości zastosowania komórek macierzystych, grupa dociera do potencjalnych klientów przez położników, szpitale, szkoły rodzenia także poprzez reklamę w postaci ulotek, artykułu dla prasy, czy media społecznościowe.

Aby ułatwić zrozumienie danych finansowych spółki konieczny jest komentarz do udostępnionych klientom sposobów płatności i przedstawienie specyficznych zasad rachunkowości.

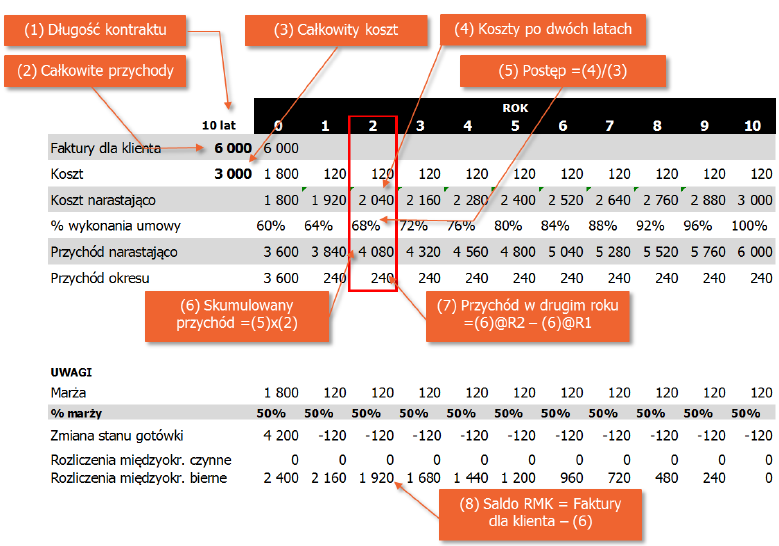

PBKM oferuje dwa sposoby rozliczeń. Pierwszym jest płatność z góry (choć czasem rozkładana na raty nawet do 3 lat) drugim natomiast jest płatność za pozyskanie i abonament roczny za przechowywanie. Niezależnie od modelu płatności wybranego przez klienta, PBKM rozpoznaje przychody zgodnie z MSR 11, czyli jako kontrakty długoterminowe, proporcjonalnie do ponoszonych prognozowanych kosztów. Nie jest to zaskakujące w przypadku przedpłaty, gdyż ta dotyczy okresu od paru do nawet kilkudziesięciu lat. Przychody wykazywane są proporcjonalnie do kosztów, przy czym największe koszty mamy w pierwszym roku kiedy następuje pobranie i przetworzenie próbki. Potem koszty, a zatem i przychody spadają i pochodzą tylko od przetrzymywania przez okres umowy. Niewykazane jeszcze w rachunku wyników przychody trzymane są w biernych rozliczeniach międzyokresowych po stronie pasywnej bilansu. Uproszczony schemat pokazuje poniższy graf:

kliknij, aby powiększyćNieco inaczej jest z przychodami abonamentowymi. Formalnie grupa ma abonament na rok, ale ze względu na częste i oczekiwane przedłużanie umów szacuje efektywny okres umowy, ale nie dłuższy niż historia działania podmiotu na danym rynku. Z tego powodu w aktywach pokazywane są rozliczenia międzyokresowe czyli spodziewane przyszłe, a jeszcze niezafakturowane przez spółkę wpływy. Uproszczoną ilustrację przepływów, przychodów, kosztów i bilansu przedstawia poniższy graf:

kliknij, aby powiększyćChoć kwoty pokazywane na powyższych ilustracjach są takie same to w rzeczywistości model abonamentowy ma wyższe ceny ze względu na późniejszy wpływ gotówki do spółki. Średni horyzont rozpoznawania kontraktów w Grupie w modelu abonamentowym wynosi w roku 2015 ok. 10 lat, natomiast dla umów w modelu przedpłaconym ok. 22 lat. Co istotne zarówno w RMK biernych jak i czynnych strumienie pieniężne nie są dyskontowane i wykazuje się je w wartości nominalnej.

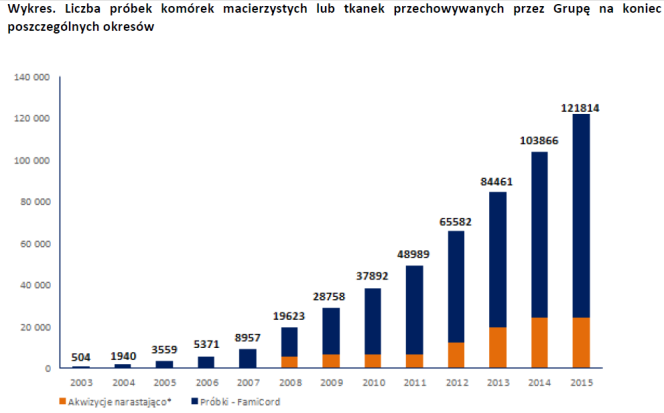

PBKM mocno rośnie. Emitent załączył historyczny rozkład przechowywanych próbek z podziałem na próbki przejęte w ramach akwizycji i próbki wynikające ze wzrostu organicznego:

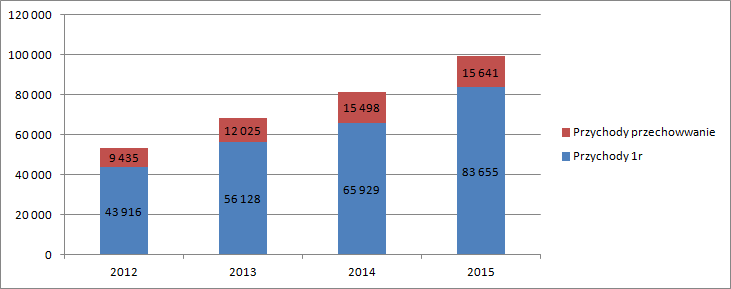

kliknij, aby powiększyćWzrost skali działania widać także w generowanych przychodach. W roku 2014 spółka uzyskała obroty na poziomie 105 mln zł, w 2014 w kwocie 85 mln zł, natomiast jeszcze rok wcześniej 72 mln zł, przy czym trzeba dodać, że po drodze zmieniło się prawo podatkowe w związku z czym przychody dwóch ostatnich lat są obciążone wyższą stawką VAT (którą grupa tylko częściowo przeniosła na klientów, a zatem realny wpływ do spółki się zmniejszł) niż w roku 2013. Choć rozwój grupy odbywał się w dużej mierze poprzez akwizycję, to trzeba zauważyć, że przejęcia nie wpłynęły za mocno na liczbę akcji. Z dostępnych danych wynika, że kapitał zakładowy był w okresie od 2013 do 2015 r. w miarę stały, choć nieco fluktuuje (maksymalna odchyłka od średniej na poziomie 1,4 proc.) ze względu na program motywacyjny i odkup akcji od dotychczasowych właścicieli. Na poniższym wykresie zobrazowano przychody w segmencie B2C z podziałem na przychody pierwszego roku i przychody z przechowywania:

kliknij, aby powiększyćZgodnie z tym co napisałem wcześniej, znacznie wyższe są przychody z nowo podpisanych umów, a cały biznes rośnie. W prospekcie można przeczytać, że przychód na próbkę w pierwszym roku spada, co wynika z wspomnianego wcześniej Vatu na Węgrzech i w Polsce. Jednak gdy dokonamy przeliczenia we własnym zakresie to efekt ten jest odwrotny. Z 3,9 tys. zł w roku 2012 średni przychód na próbkę w 1 roku wzrósł do 4,78 tys. w roku 2015. Być może różnica wynika z faktu, że emitent dane o przechowywanych i pozyskanych próbkach skorygował o próbki pochodzące z Centrum Onkologii. Tak czy owak nie widać na razie presji konkurencyjnej i spadku cen. Średnioroczne tempo wzrostu z lat 2012-2015 wyniosło: 20 proc. dla liczby próbek 4 proc. dla przychodów z próbek w pierwszym roku 16 proc. dla próbek przechowywanych.

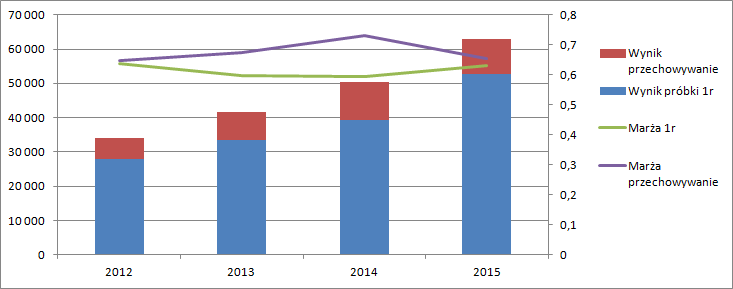

Na poniższym wykresie zamieściłem marże brutto wynikającą z danych zarządczych spółki, które podawane są w nieco innym układzie niż dane stricte finansowe. Jak widać marże są bardzo wysokie. Choć nieco się zmieniają pomiędzy zyskiem z próbek 1 roku i przechowywaniem, to wypadkowa marża brutto jest stabilna.

kliknij, aby powiększyćZ punktu widzenia inwestorów ważniejsze są jednak wyniki stricte finansowe, podawane w układzie porównawczym a nie kalkulacyjnym jak dane zarządcze.

kliknij, aby powiększyćZysk ze sprzedaż w roku 2015 wyniósł 15,6 mln zł i był o 1,3 mln niższy niż w roku 2014. Do takiego stanu rzeczy przyczyniły się koszty związane z emisją akcji (1,45 mln zł) oraz wycena programu motywacyjnego w kosztach pracowniczych (5,4 mln zł). Spółka obydwa koszty traktuje jako jednorazowe. O ile takie podejście nie budzi żadnych wątpliwości jeśli chodzi o emisję, to koszty programu motywacyjnego są najprawdopodobniej powtarzalne, choć nie co roku. Owszem obciążenie to nie jest gotówkowe, ale gdyby spółka musiała zapłacić menadżerom zamiast emitować dla nich akcje to właśnie takie kwoty musiałaby wydatkować. Z resztą twierdzenie o niegotówkowości tych kosztów to tylko pół prawdy, bo spółka zobowiązała się odkupić część akcji, co będzie przecież jak najbardziej zdarzeniem gotówkowym. W efekcie koszt przejdzie tylko przez kapitał własny, bez wpływu na wynik. MSR w tym względzie (wycena programu motywacyjnego jako koszt) jest bardzo racjonalny. Jednak kwota obciążenia wykazana tylko w roku 2015 dotycz tak naprawdę wszystkich lat, a zatem racjonalnym jest przypisanie kosztów tego programu do poszczególnych lat. Wtedy dostaniemy korektę in plus zysku na sprzedaż w kwocie około 5,5 mln zł (łącznie z kosztami emisji).

Wykazany w sprawozdaniu EBIT wyniósł 15,4 mln zł, natomiast po korekcie o wyżej wymienione zdarzenia 20,9 mln zł. Skorygowany zysk brutto był niższy o 100 tys., natomiast wynik netto dla 19 proc. stopy opodatkowania wyniósłby niecałe 17 mln zł. Przy wycenie metodą renty wieczystej z kosztem kapitału na poziomie 11 proc. dawałoby to wartość spółki na poziomie około 155 mln zł. Biorąc pod uwagę cenę z emisji akcji i aktualną liczbę akcji dostaniemy kapitalizację spółki w kwocie 315 mln zł. Renta wieczysta zakłada jednak tylko powtarzalność wyniku, a PBKM rośnie i to w sporym tempie. Liczba próbek rośnie przecież z dynamiką 20 proc, a podobnych dynamik dla EPSu wymaga nowy program motywacyjny. Można zatem powiedzieć, że przy obecnej cenie maksymalnej mamy uzyskany wynik za 4 lata i brak wzrostu w kolejnych okresach.

W Tym miejscu warto dodać, że przedmiotem oferty są akcje dotychczasowych właścicieli, a sama spółka nie przeprowadza emisji nowych akcji, w związku z czym nie pozyska żadnych środków z oferty. Oferowane papiery stanowią 49 proc. wszystkich istniejących akcji.

Do największych zagrożeń dla spółki trzeba zaliczyć:

- rozwój alternatywnych metod pozyskania komórek macierzystych

- rozwój konkurencji w oparciu o model abonamentowy

- ryzyko przeszacowania budżetów kontraktów – umowy długoterminowe MSR11

- ryzyko odszkodowawcze za źle przechowane próbki

Szansą jest wzrost świadomości społecznej a także nowa aktywność spółki. W 2014 roku Spółka uruchomiła innowacyjną działalność w zakresie sprzedaży usług medycznych do klinik

i ośrodków zajmujących się – w ramach tzw. wyłączenia szpitalnego – eksperymentalnymi terapiami

z wykorzystaniem preparatów bazujących na komórkach macierzystych pozyskanych ze sznura pępowiny (preparaty ATMP). Leki te są stosowane indywidualnie w leczeniu wybranych chorób, w przypadku których zawiodły standardowe metody leczenia. Obecnie Spółka posiada w tym zakresie umowy z kilkoma ośrodkami w Polsce. Emitent świadczy również swoje usługi dla kilku polskich klinik transplantologicznych na podstawie indywidualnych zleceń. Obecnie przychody PBKM z tego obszaru nie stanowią istotnego źródła, jednak w ocenie emitenta potencjał ich wzrostu jest znaczny, a docelowo działalność ta będzie się charakteryzowała wyższą rentownością. Zaspokojenie

rosnącego popytu na ww. usługi przekracza obecnie możliwości wytwórcze Emitenta i wymaga rozbudowy laboratorium własnego.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.