OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GK INDATA SOFTWARE S.A. (IDT) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOcena dokonań wynikowych GK Indata ponownie w dużym stopniu jest zniekształcona przejęciem spółki Proximus, co istotnie wpłynęło na dynamikę przychodów. Na pierwszy rzut oka zmiany r/r głównych wyników w obrębie

rachunku zysków i strat można byłoby uznać za świadczące o sporej poprawie sytuacji w analizowanym podmiocie. Problem w tym, że mimo znaczących progresji wyników Grupa póki co nadal pogłębia nieefektywność w obszarze działalności podstawowej (prawdopodobnie jest to kwestia dotarcia się starej Indaty i Proximusa), a dodatkowo zmiany w zakresie końcowych poziomów wynikowych w znacznym stopniu były efektem znacznie bardziej korzystnych r/r wyników na działalności pozostałej (dotacje państwowe do realizowanych projektów) oraz finansowej (odsetki od udzielonych pożyczek).

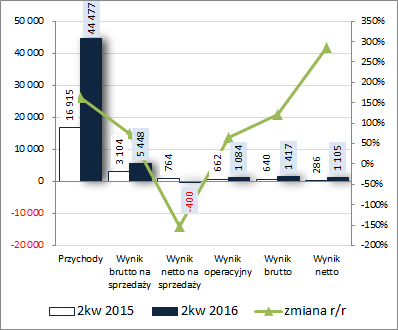

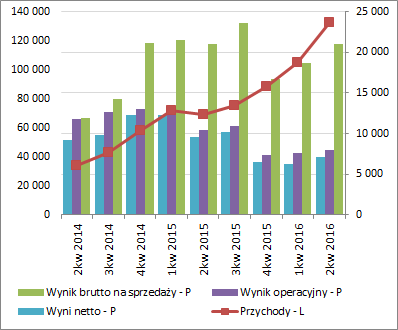

W ujęciu kwartalnym Grupa odnotowała r/r wzrost przychodów o 163%, jednakże zysk brutto na sprzedaży wzrósł już znacznie mniej bo o 76% (marża brutto uległa zmniejszeniu z 18,3 do 12,2%), a na poziomie wyniku netto na sprzedaży wykazano 0,4 mln zł straty wobec 0,8 mln zł zysku przed rokiem (efekt dużo większych kosztów sprzedaży, ale również blisko podwojenia kosztów ogólnego zarządu; łącznie dało to wzrost kosztów sprzedażowo-administracyjnych o 150%). Jak wspomniano już wcześniej z pomocą progresji na końcowych poziomach wynikowych przyszły działalności pozostała oraz finansowa (w obu przypadkach, w tym zwłaszcza w odniesieniu do działalności pozostałej odnotowano przychody wobec kosztów netto przed rokiem). W rezultacie na poziomie operacyjnym wykazano wzrost zysku o 64%, na poziomie brutto o 121%, a na poziomie netto o 286%, przy czym dla akcjonariuszy 178%.

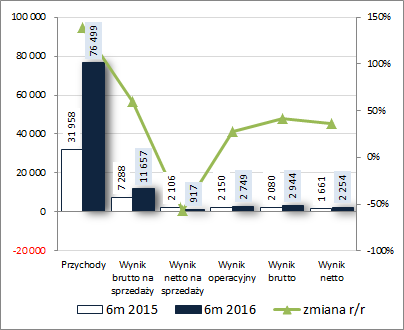

W skali całego 1-go półrocza układ był zbliżony do tego co zaprezentowano powyżej dla 2kw. W obszarze działalności podstawowej Grupa odnotowała r/r wzrost przychodów o 139%, przy poprawie zysku brutto na sprzedaży o 60% i spadku zysku netto na sprzedaży o 56%. Z kolei na dalszych poziomach wynikowych wykazano r/r wzrost zysku operacyjnego o 28%, zysku brutto o 42%, a zysku netto o 36% (choć jednocześnie należy tu odnotować, że zysk netto dla akcjonariuszy skurczył się o 5%).

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

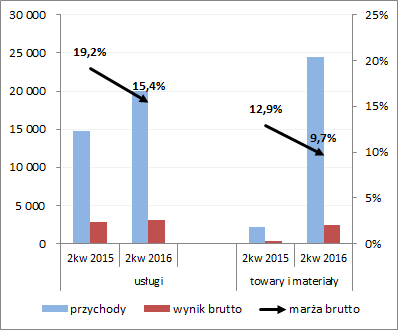

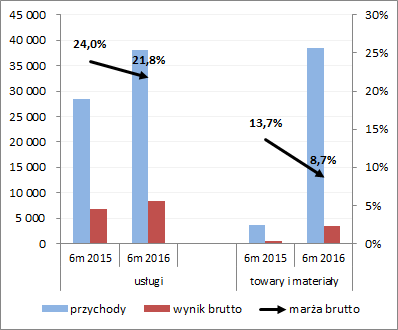

kliknij, aby powiększyć W zakresie rachunku segmentowego IDT (wykresy poniżej, jednostka – tys. zł oraz %) w rozpatrywanym okresie ponownie główny wpływ na odnotowany wzrost sprzedaży miała działalność handlowa kojarzona ze spółką Proximus, choć również w odniesieniu do obszaru usługowego odnotowano wyraźny wzrost przychodów. Jednocześnie jednak w obu przypadkach poprawie dokonań sprzedażowych towarzyszył spadek marży brutto i tym samym relatywnie mniejszy przyrost zysku brutto na sprzedaży.

kliknij, aby powiększyć

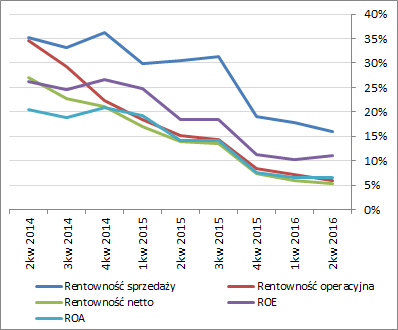

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe IDT w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] nadal mamy do czynienia z odmiennym obrazem sytuacji jeśli chodzi o kwestie wyników finansowych oraz rentowności. W pierwszym przypadku dominuje tendencja wzrostowa (przy czym im niżej w rachunku zysków i strat tym tendencja ta jest słabsza), a w drugim spadkowa.

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz Zarządu do przedstawionego sprawozdania finansowego nie jest zbyt treściwy i generalnie trudno doszukać się w nim jakiś nowych informacji. W dalszym ciągu w kontekście kolejnych okresów sprawozdawczych sporo oczekuje się po zamówieniach publicznych finansowanych z nowej perspektywy unijnej.

Pod względem

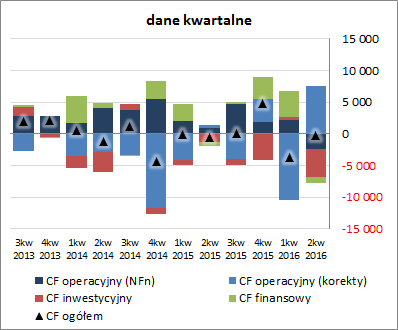

sprawozdania z przepływów pieniężnych IDT w analizowanym okresie zaprezentowała się korzystniej aniżeli w 1kw. Co prawda na poziomie salda ogólnego Grupa ponownie odnotowała odpływ gotówki, ale był on r/r wyraźnie mniejszy – -0,2 wobec -0,6 mln zł. Zmiana taka była głównie efektem zdecydowanie większej gotówki wygenerowanej na działalności operacyjnej (5,2 wobec 1,3 mln zł; poprawa nadwyżki finansowej netto plus mniejsze korekty). Pozwoliło to tym samym niemal w pełni pokryć znacznie wyższe r/r wydatki netto w obszarze inwestycyjnym (choć raczej nie o charakterze rozwojowym) i finansowym (odpowiednio -4,4 wobec -1,2 mln zł oraz -1 wobec -0,7 mln zł).

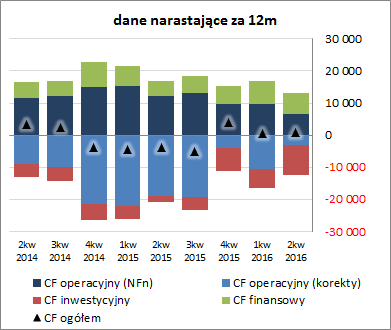

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewną poprawę ogólnego salda gotówkowego (w zakresie wartości dodatnich), głównie za sprawą mniejszych korekt i wyższej nadwyżki finansowej netto (wykres poniżej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego IDT za 1p 2016r można stwierdzić pewne pogorszenie, przy czym nadal w ramach strefy bezpiecznej. Serwisowy rating bazujący na modelu Altmana spadł do poziomu BBB, co znalazło swój wyraz w pogorszeniu wartości szeregu wskaźników dot. płynności finansowej i zadłużenia (efekt dość dynamicznego rozwoju działalności i wzrostu przychodów).

W kategorii mankamentów nadal systematycznie rośnie różnica między bieżącym zapotrzebowaniem a poziomem kapitału obrotowego netto, co przekłada się coraz większe zaangażowanie finansowania obcego krótkoterminowego.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

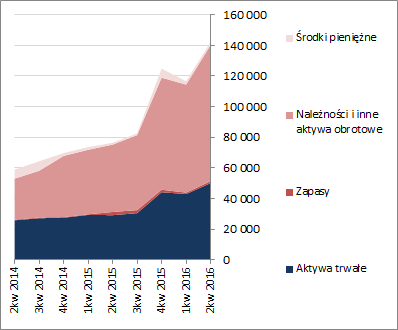

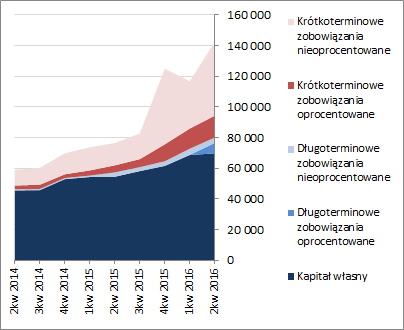

www.stockwatch.pl/gpw/indata,w... Z punktu widzenia bilansu IDT w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 22%, który po stronie aktywów wiązał się ze wzrostem wartości aktywów trwałych o 17% (głównie w obszarze składników finansowych, gdzie jedną z większych pozycji są udzielone pożyczki) i obrotowych o 25% (generalnie większości pozycji), a po stronie pasywów ze wzrostem kapitału własnego o 1% i zobowiązań ogółem o 51% (zobowiązania krótkoterminowe wzrosły o 42%, a długoterminowe o 152%; jednocześnie dług oprocentowany zwiększył się o 59% do 29% zobowiązań ogółem).

Przedstawione zmiany wpłynęły in minus na strukturę kapitałowo-majątkową IDT, która jednakże mimo wszystko w ogólnym ujęciu nadal prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejZ punktu widzenia serwisowych modeli wyceny akcji Indaty widać, że w przypadku ujęcia majątkowego jesteśmy w okolicy wartości rynkowej, a pod względem metod dochodowych i mnożnikowych mniej lub bardziej powyżej ceny z notowań na GPW. Jednocześnie trzeba tu mieć na uwadze, że wynik netto Grupy jest w dość wyraźnym zakresie zniekształcany in plus uzyskiwanymi dotacjami oraz przychodami odsetkowymi (w skali ostatnich 12m na 6,4 mln zł wyniku netto dla akcjonariuszy 2,7 to efekt pozostałej działalności operacyjnej oraz działalności finansowej). Co prawda są to ostatnio zdarzenia powtarzalne, lecz trudno w dłuższym horyzoncie czasowym traktować je na równi z rezultatami działalności podstawowej.

Link do wskaźników

www.stockwatch.pl/gpw/indata,w... oraz...

wycen

www.stockwatch.pl/gpw/indata,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.