Sprawdzamy fundamenty do seryjnych dywidend – omówienie oferty publicznej Griffin Premium RE NVKolejny quasi REIT próbuje skusić inwestorów i zdobyć tytuł prekursora na rynku. We wrześniu na giełdę chciało wkroczyć REINO dywidenda plus, ale oferta zakończyła się fiaskiem. Teraz o miejsce w portfelach inwestorów powalczy znacznie bardziej znana i uznana marka – Griffin. Co prawda, nie będzie to już pierwszy polski REIT, bo jakiś czas temu na giełdzie w Johannesburgu i Luksemburgu zadebiutowało Echo Polska Properties, ale cały czas jest szansa, że warszawski parkiet doczeka się swojego pierwszego REIT-u.

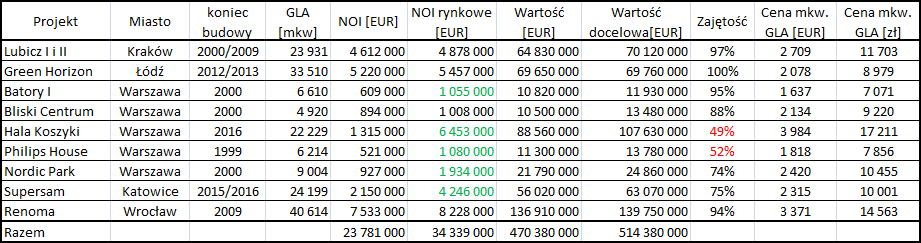

Skoro mówimy o REIT to zerknijmy na początek do portfela. Na 31 grudnia Griffin Premium RE (dalej GPRE) posiadał 9 nieruchomości zlokalizowanych w Warszawie, Krakowie, Wrocławiu, Katowicach i Łodzi. Spółka zainwestowała głównie w nieruchomości biurowe (Lubicz, Green Horizon, Batory I, Bliski Centrum, Philips House, Nordic Park) i biurowo-handlowe przy głównych ulicach (Hala Koszyki, Supersam, Renoma). Według raportu CEBRE wartość tych nieruchomości na koniec roku wynosiła 470,4 mln euro. Warto jednak zauważyć, że budynek Philips jest wynajęty tylko w 52 proc. Podobnie wysoki poziom wakatów miała Hala Koszyki, ale projekt ten został uruchomiony dopiero w 2016 r.

kliknij, aby powiększyćW powyższej tabeli zaprezentowałem NOI (dochód operacyjny netto) uzyskane. Zwracam uwagę, że w prospekcie w części dotyczącej opisu nieruchomości mamy NOI docelowe/rynkowe, a nie takie które faktycznie osiąga spółka. Różnica pomiędzy poziomami jest znacząca, ale przy ocenie warto jednak wziąć pod uwagę, że 9 marca tego roku, GT II i GT III zawarły ze spółką 5 letnią umowę gwarancji najmu i NOI, do kwoty 41,5 mln EUR dzięki czemu spółka będzie mogła pokazywać przychody z części wakatów. Wobec powyższego przez najbliższe 5 lat inwestorzy mogą się w zasadzie nie martwić o poziom najmu. Stopy kapitalizacji (yield) użyte do wyceny nieruchomości nie budzą większych zastrzeżeń. Starsze obiekty biurowe mają fieldy w okolicy nawet 9,2 proc. natomiast nowe jak Lubicz nawet 7 proc. W przypadku obiektów mieszanych stopy na poziomie 5,7 do 6,7 też wydają się w miarę rozsądne.

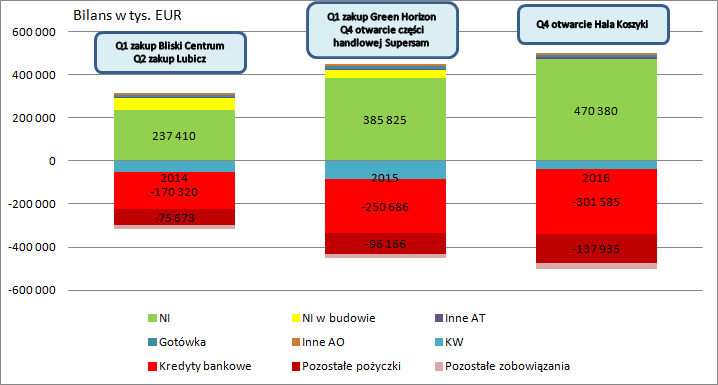

Oczywiście wszystkie te obiekty nie znalazły się nagle w portfelu. W 2012 r. spółka kupiła Halę Koszyki i zaczęła jej rewitalizację i rekomercjalizację. W okresie tym kupiono także Renomę W 2013 r. do portfela weszły 3 obiekty biurowe i Supersam, który po rekomercjalizacji został otwarty ponownie w 2015 r. Ma to swoje odzwierciedlenie w zmianach bilansowych:

kliknij, aby powiększyćProszę zauważyć, że na koniec roku spółka nie posiadała już nieruchomości inwestycyjnych w budowie. W latach poprzednich były to Supersam i Hala Koszyki. Wzrosty wartości bilansowej wynikają zarówno z nabycia nowych obiektów, jak i też ich przeszacowania wartości. W 2015 r. zysk z przeszacowania wyniósł 30,4 mln EUR, natomiast w 2016 r. spadł do 21,7 mln EUR. Spadek zysku spółka tłumaczy niższą kompresją stóp kapitalizacji (Od wielu lat stopy kapitalizacji są coraz niższe, gdyż nabywcy widzą coraz mniejsze ryzyko rynkowe). Oczywiście kompresja ta kres, ale nie jest to najważniejsze w przypadku spółki, gdyż tutaj kupujemy raczej obietnicę przyszłych dywidend a nie samą wartość aktywów.

Skoro mowa o bilansie to trzeba koniecznie zwrócić uwagę na pasywa. Kapitał własny finansował na koniec roku tylko 7 proc. wartości aktywów, natomiast kredyty i pożyczki aż 87 proc. W normalnych warunkach taka wartość zadłużenia jest w zasadzie nieakceptowana, ale w przypadku spółki wynika to głównie z przyjętego modelu finansowania. Właściciele zamiast pobierać dywidendy woleli najprawdopodobniej naliczać odsetki od zobowiązań, a w zasadzie je powiększać.

Poziom kapitału jest niski, ale warto zwrócić uwagę na jeden fakt. Mianowicie spółka twierdzi, że do tej pory nie wypłacała dywidendy.

Cytat:Dividends Paid in the Past

In the period covered by the Consolidated Financial Statements, the Issuer has not paid any dividend from the net profit generated thereby.

Ale już w zmianach kapitału na s. 232 widnieje 56,1 mln EUR zmniejszające kapitał z tytułu zapłaconej dywidendy. Dywidendy też nie znajdziemy w przepływach z działalności finansowej. Całkiem możliwe, że zobowiązanie z dywidendy zostało spłacone nowymi pożyczkami, co potwierdza stawianą wyżej tezę.

Inwestorów z racji formy do której dąży spółka (REIT) bardziej interesują jednak zyski (w dodatku te gotówkowe z których ma być płacona dywidenda) niż wartość kapitału własnego.

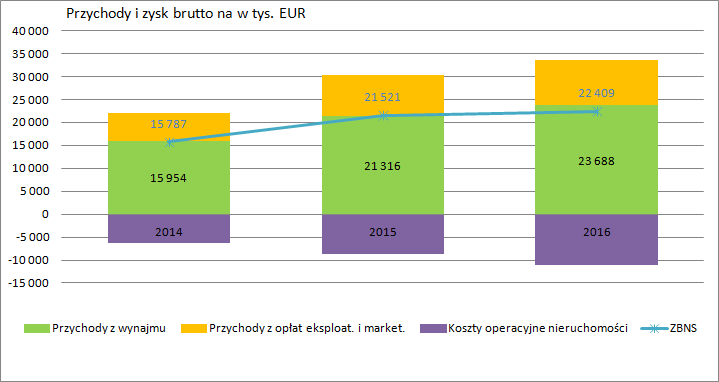

Przychody spółki sukcesywnie rosły na przestrzeni ostatnich lat, co w zasadzie nie może dziwić skoro powiększał się stale portfel nieruchomości i powierzchnia najmu brutto (GLA).

kliknij, aby powiększyćW 2016 r. Przychody wyniosły 33,5 mln EUR, natomiast zysk brutto na sprzedaży 22,4 mln EUR. Są to wzrosty odpowiednio o 10,9 proc. i 4,2 proc. Jak widać dynamika przychodów jest wyższa od dynamiki kosztów, co owocuje niższą dynamiką zysku. To prawdopodobnie ma związek z uruchomieniem Hali Koszyki i jej niepełnym jeszcze wynajęciem. Spółka nie ma najemców na których mogłaby refakturować część opłat i musi te koszty na razie ponosić sama.

GPRE pokazuje w ostatnich latach wysoki wynik operacyjny. W 2016 r. EBIT wyniósł 40,1 mln EUR i był wyższy od przychodów, co oczywiście jest skutkiem rewaluacji portfela nieruchomości. Warto jednak także zauważyć, że niższe były koszty operacyjne: 4 mln EUR w roku 2016 oraz 4,9 mln w roku 2015.

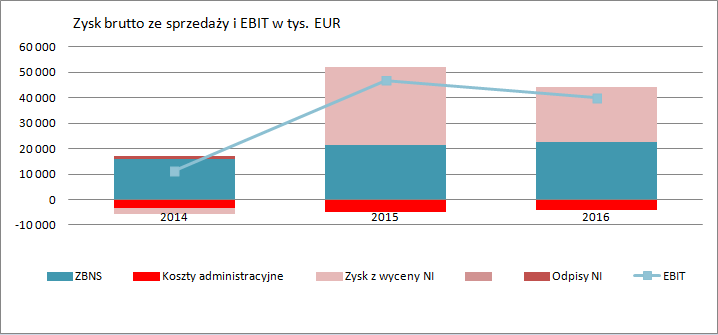

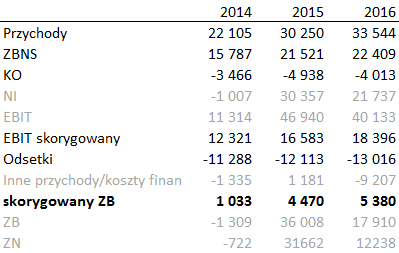

kliknij, aby powiększyćZ punktu oceny zdolności spółki do generowania dywidendy ważniejszy jest jednak wynik bez niegotówkowych przeszacowań. Proponuję zerknąć na zysk ze sprzedaży (zysk brutto na sprzedaży obciążony kosztami administracyjnymi) czyli tak naprawdę skorygowany EBIT

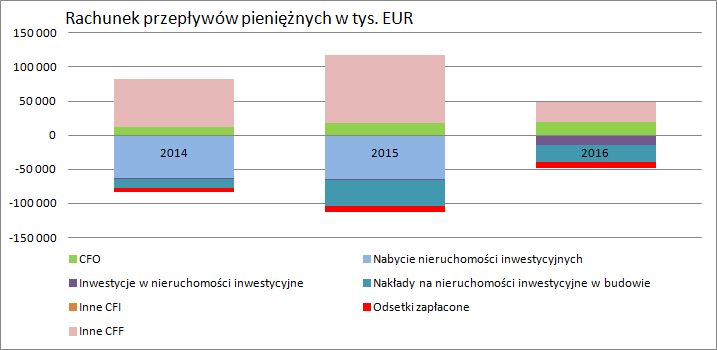

kliknij, aby powiększyćW 2016 r. spółka wygenerowała EBIT skorygowany na poziomie 18,4 mln EUR. Proszę zauważyć, że policzony zysk ze sprzedaży uzgadnia się w zasadzie z przepływami z działalności operacyjnej

kliknij, aby powiększyćWygenerowany i jak widać gotówkowy wynik w zupełności wystarcza na obsługę odsetek w kwocie 13 mln EUR (8,4 mln EUR od zobowiązań wobec banków i 4,6 mln EUR wobec jednostek powiązanych).

Skorygowany wynik brutto (o przeszacowania wartości nieruchomości, różnice kursowe, efekt wyceny swapów) wyniósł 5,4 mln EUR i był o 910 tys. wyższy niż rok wcześniej. To pokazuje, że przyjęty przez spółkę model działa. Przychody z najmu po opłaceniu wszystkich kosztów i dźwigni wynoszącej około 90 proc. pozwalają osiągać zysk.

Problem w tym, że historyczne wyniki mają się nijak do oczekiwanej przez spółkę wyceny. Przy cenie maksymalnej 6,5 zł dostaniemy wycenę biznesu przed emisją na kwotę 870 mln zł, co przy kursie EUR/PLN na poziomie 4,32 daje kwotę 201 mln EUR. Taki wartość wobec kapitału własnego na poziomie 36,2 mln EUR daje bardzo wysoką wartość C/WK – 5,54. (wskaźnik po raporcie za 1q2017 będzie na znacznie niższym poziomie nie tylko w związku z emisja akcji ale także konwersją zadłużenia na kapitał własny w kwocie 138 mln EUR) Zakładając nawet zerową stopę podatkową dostaniemy skorygowany C/Z na poziomie ponad 37.

Na pierwszy rzut oka wartości te wygląda wręcz kosmicznie, ale bazują na danych historycznych powstałych na nie w pełni skomercjalizowanych obiektach. Jeśli do obecnego wyniku dodamy różnicę NOI oczekiwanego i historycznego to dostaniemy wynik na poziomie około 12 mln EUR. Docelowy C/Z spadnie nam do 16,75. Nie jest to znów wartość szczególnie niska, ale proszę zwrócić uwagę, że potencjalnie dywidenda przy przeznaczeniu na nią całego zysku może wynieść 8,3 proc.

Biorąc pod uwagę fakt, że spółka ma od swojego właściciela gwarancje NOI na 5 następnych lat można oczekiwać, że w wynikach dość szybko pojawi się oczekiwane NOI. Emanacją tego faktu jest prognoza, w której zysk brutto (który jest tożsamy z NOI) rośnie do 32 mln EUR z obecnych 22,4 mln EUR. Griffin zakłada 59,5 mln EBIT w 2017 r. z czego 31,2 mln będzie pochodzić z przeszacowań wartości. Powtarzalny EBIT wobec tego ma wynieść 28,3 mln EUR w relacji do 17,9 w roku 2016. Koszty finansowe mają wynieść 9,6 mln EUR. Proszę zwrócić uwagę, że spółka zakłada spadek kosztów odsetkowych. Te mają spaść na skutek refinansowania Hali Koszyki oraz Supersamu, a także reorganizacji wewnętrznych pożyczek.

Skorygowany wynik brutto zamknie się kwotą 18,7 mln EUR, a skorygowany zysk netto 18,5 mln EUR, co potencjalnie daje maksymalną stopę dywidendy na poziomie nawet 9,2 proc. Intencją GPRE jest wypłata minimum 65 proc. FFO, przy czym FFO oznacza zysk przed opodatkowaniem skorygowany o zyski ze sprzedaży nieruchomości, zmianę wartości godziwej nieruchomości (przeszacowania) oraz podatek. Według deklaracji FFO ma w 2017 roku wynieść 21,4 mln EUR ze stopą dywidendy na poziomie 6,5 proc.

Należy tylko pamiętać, że dywidenda za rok 2017 będzie płacona dopiero w roku 2018. Taka stopa zwrotu przy relatywnie niskim ryzyku wydaje się nawet warta zainteresowania. W ciągu najbliższych paru lat ze względu na gwarancje nie ma się raczej co obawiać spadku przychodów.

Ryzykiem jest to co stanie się po okresie gwarancji i na jaką fazę rynku wpadniemy, bo rynek nieruchomości jest rynkiem cyklicznym. Z drugiej strony w kolejnych latach (2018 i dalej) jako aktywa „produkcyjne” wejdą jeszcze West Link, na który spółka ma już wstępną umowę kupna (finansowanie z emisji) oraz prawdopodobnie projekty Browary Warszawskie i Bethovena, gdzie GPRE ma prawo pierwokupu. WestLink jest już prawie w całości wynajęty przez Nokię, a na pozostałą powierzchnię ma 5 letnią gwarancję. Warszawskie nieruchomości będą mieć natomiast gwarancję 3 letnią w dniu ewentualnego odkupu.

No i może w końcu doczekamy się ustawodawstwa, które zniesie podwójne opodatkowanie REITów!

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.