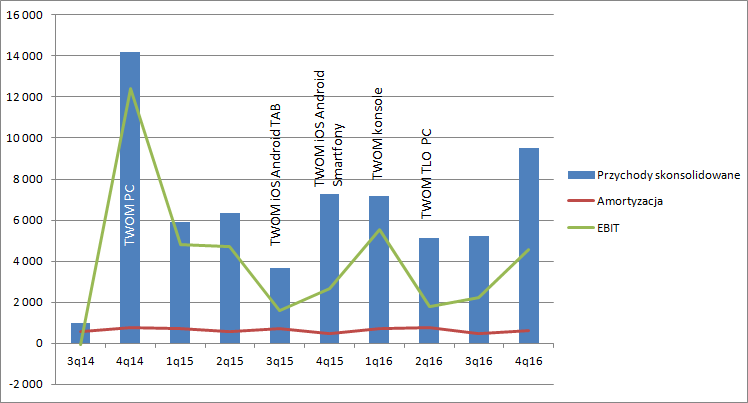

This War for Amaz(on)ing earnings – omówienie sprawozdania finansowego GK 11 bit studios za 2016 r.Trzeba przyznać, że zespół 11 bit studios mocno zaskoczył wynikiem za ostatni kwartał 2016 r. W okresie październik–grudzień 2016 r. producent gier pokazał przychód na poziomie 9,5 mln zł, co oznacza, że był to drugi najlepszy kwartał w historii. Wyższą sprzedaż udało się osiągnąć tylko w kwartale premiery This War of Mine. W porównaniu do analogicznego okresu 2015 r. obroty spółki były o 31 proc. wyższe. Co istotne, taki wynik udało się zrobić bez żadnej premiery, tylko umiejętnie prowadząc wiekowy produkt jakim jest w tej chwili TWoM. W listopadzie pojawił się co prawda dodatek (DLC) „Anniversary Edition”, ale był on bezpłatny i sam w sobie raczej nie powinien stanowić wsparcia dla sprzedaży. Raczej to forma wynagrodzenia fanów, którzy już kupili grę i element strategii budowania społeczności skupionej wokół spółki.

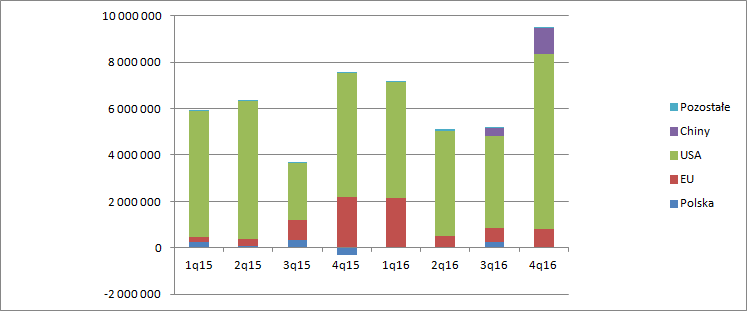

Ze struktury geograficznej sprzedaży wynika, że koniem pociągowym IV kwartału był rynek amerykański. Przy czym można mniemać, że chodzi tutaj raczej o kraj pochodzenia klienta spółki (cyfrowego dystrybutora), a nie użytkownika końcowego (info potwierdzone w spółce). Zauważalny wkład dał także rynek chiński – 11,6 proc. obrotów.

kliknij, aby powiększyćAle ten obraz nie jest pełny. Nieco więcej szczegółów daje nam analiza należności. Należność od Entrop GG (spółka zależna Tencent) wynosiła dokładnie tyle ile sprzedaż na rynku Państwa Środka, czyli 1,1 mln zł. Skoro tak, to albo mamy rozliczenie kwartalne, a nie miesięczne jak to ma miejsce w przypadku wiodących zachodnich platform, albo Entrop zapłacił jakąś określoną kwotę gwarantowaną w grudniu. W tym drugim przypadku wynagrodzeniem spółki byłaby stała kwota plus proc. od przyszłej sprzedaży, czyli model jaki często ma miejsce w sprzedaży pudełkowej. Z tego powodu powtarzalność sprzedaży i model jej erozji znany z premiery na rynku PC, wcale nie musiałby się w przyszłych kwartałach replikować. Według przedstawiciela spółki na szczęście tak nie jest i kwota ta odwzorowuje czystą sprzedaż przez tego partnera (ale nie sprzedaż w Chinach, bo ta tak naprawdę prowadzona jest już przez inne podmioty zlokalizowane w innych niż Chiny krajach).

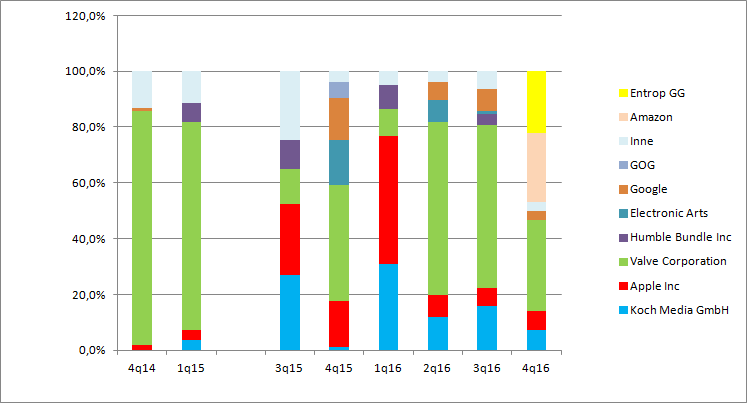

Największa kwota należności (1,64 mln zł) przypada na Valve, a tutaj jak wiemy są to należności tylko za grudzień, natomiast sprzedaż obejmowała cały kwartał. Pamiętać tylko należy, że w grudniu na Stemie miała miejsce zimowa wyprzedaż o której pisaliśmy tutaj:

www.stockwatch.pl/wiadomosci/c...Szacowana kwota przychodów mogła wynieść około 1,93 mln zł. Brak uzgodnienia z pozycją należności to efekt między innymi tego, że Steam Winter Sale zakończył się parę dni po Nowym Roku, a w dodatku rozliczenie z 11B jest od kwoty netto, a szacunek był robiony na podstawie ceny brutto.

Druga pod względem wysokości należność (1,25 mln zł), ale porównywalna co do kwoty pochodzi od Amazona. Co prawda na konferencji wynikowej przedstawiciel spółki zaprzeczył, że jest sprzedaż jednorazowa, ale wydaje się, że tak nie jest. Oczywiście udostępnianie gry za darmo za określone wynagrodzenie jest elementem monetyzacji produktu w jego końcowej fazie życia, ale takie zdarzenie od Amazona dla TWOM już najprawdopodobniej nie wystąpi i w tym sensie jest to kwota niepowtarzalna. Użytkownicy, którzy założyli konto na Amazon Prime w wybranych krajach mogli pobrać This War of Mine za darmo:

lowcygier.pl/darmowe/this-war-...

kliknij, aby powiększyćSkoro już mowa o udostępnianiu gry za darmo, to prawdopodobnie znacząca sumka wpadnie do spółki także w pierwszym kwartale 2017 r. This War of Mine było w styczniu dostępne na PS Plus, z czego spółka dostanie jakieś profity. Prawdopodobnie mniejsze od tych z Amazonem, bo po drodze między 11Bit a Sony jest Koch, który ugryzie znaczącą część płatności.

Mimo wszystko jeśli nawet założymy, że obroty w takiej skali z Tencentem czy Amazonem były niepowtarzalne (co jest wbrew stanowisku spółki) to sprzedaż była i tak na takim samym poziomie jak w roku poprzednim czyli 7,3 mln zł. To i tak więcej niż można było się spodziewać. Pomiędzy okresami była co prawda premiera na konsole i TWOM TLO na PC, ale i tak sprzedaż jest wyższa przynajmniej od moich oczekiwań.

Koszty operacyjne wzrosły w stosunku do IV kwartału raptem o 2 proc. (100 tys. zł), ale istotnie zmieniła się ich struktura. Przede wszystkim spadły koszty wynagrodzeń ok. 0,5 mln zł, co związane jest prawdopodobnie z premią dla pracowników, gdzie rezerwa na nią została w zeszłym roku utworzona w całości w ostatnim kwartale, natomiast teraz była zawiązywana sukcesywnie przez cały rok. Z tego powodu do oceny i porównania nadają się tak naprawdę tylko dane roczne, gdzie koszty pracownicze były o niecałe 600 tys. większe r/r. W ujęciu kwartalnym o 160 tys. wzrosły koszty usług obcych co wiąże się prawdopodobnie z wyższymi nakładami na promocję i marketing. W IV kwartale zeszłego roku spółka co prawda mogła promować TWOM na konsole, ale wydaje się, że głównie poniósł je wydawca czyli Koch. Teraz mamy powoli rozkręcającą się promocję i związane z nią obciążenia z tytułu Frostpunka, a także projektów z linii wydawniczej. O 300 tys. wzrosły pozostałe koszty operacyjne, głównie za sprawą zawiązania odpisu aktualizacyjnego na Games Republic. Spółka zamierza tę niedochodową platformę sprzedać, co będzie się wiązało ze stratą, która już teraz została wykazana – 642 tys. zł. O 157 tys. wzrosła także amortyzacja, wobec czego wynik operacyjny zamknął się kwotą 4,9 mln zł zysku, w porównaniu do 4,6 mln zysku przed rokiem. Z jednej strony mamy wpływ odpisu, z drugiej znacznie mniejsze obciążenia z tytułu premii dla zarządu i pracowników, która w zeszłym roku wpadła na koszty 4 kw.

kliknij, aby powiększyćW tym kwartale mamy ok. 642 tys. jednorazowych, (ale gotówkowych!) kosztów, natomiast przed rokiem przy zachowaniu proporcjonalności w zawiązywaniu rezerwy ok. 750 tys. jednorazowych nadmiarowych kosztów. A zatem skorygowany wynik tego kwartału jest o 5 proc. wyższy r/r i wynosi 5,58 mln zł, przy czym należy pamiętać, że mamy w przychodach też w dużej mierze jednorazowe zyski z Amazona.

Powyżej wspomniałem, że wzrosła amortyzacja. Miało to związek z oddaniem prac rozwojowych w tym kwartale na kwotę ok. 480 tys. zł. To wydaje się spora kwota jak tylko na DLC do TWOM. Być może w związku z nawiązaniem współpracy z Tencentem doszły jakieś dodatkowe koszty lokalizacyjne poza samym językiem gry.

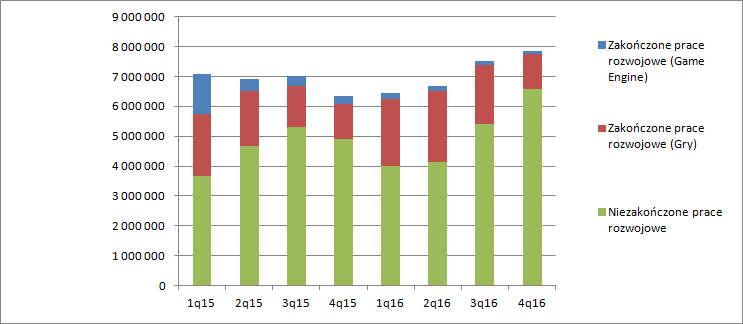

Wynik to nie jedyny plus sprawozdania. Warto zerknąć na skapitalizowane koszty prac rozwojowych:

kliknij, aby powiększyćWartość względem poprzedniego kwartału nieznacznie rośnie, ale co ważniejsze zmienia się struktura. Istotnie spadły niezamortyzowane jeszcze prace rozwojowe (tak, tak spółka cały czas je jeszcze rozlicza), ale nie tylko z powodu amortyzacji. W raporcie mamy wyksięgowanie z tej pozycji pewnego kosztu do aktywów trwałych do sprzedaży, więc chodzi pewnie o Games Republic, który w poprzednim kwartale był jeszcze cały czas w niezakończonych pracach rozwojowych. Tylko w jednym kwartale nakłady na nowe gry wyniosły 1,5 mln zł, a saldo sięga już 6,5 mln zł. Biorąc pod uwagę, że Frost Punk ma budżet produkcyjny na poziomie ok. 4 mln zł i powinien się w zasadzie już pojawić można mniemać, że taką kwotę w tej pozycji reprezentuje. 2,5 mln zł przypada na dalsze prace nad TWOM, nowy projekt i segment wydawniczy. Jeśli założymy, że inwestycja w Beat Cop i Tower to około 1-2 mln zł, to na nowy projekt i prace rozwojowe nad TWOM przypada 1-1,5 mln zł. Wniosek z tego, że choć podobno wersja 8 projektu jest grywalna, to jest ona raczej na początkowym stadium rozwoju skoro budżet ma być zbliżony do TWOM. O ile mnie pamięć nie myli to Frostpunk, a w zasadzie wtedy jeszcze Industrial miał już w 2014 r. fragment, w który dało się zagrać.

O ile od strony biznesowej (nowi partnerzy, nowe umowy monetyzacyjne) i finansowej (wyniki) spółka pokazała się naprawdę dobrze, to coś się stało niedobrego z zarządzaniem, bo tak interpretuję nieudaną premierę BeatCopa. Po 5 dniach sprzedaży liczba użytkowników na steam według danych steamspy wynosi 4,5 tys. To ponad dwukrotnie mniej niż osiągnął w tym samym czasie Realpolitiks (cena dwukrotnie wyższa) od Jujubee, czy 911 Operator od Playway’a, które zdystansowało pozostałe tytuły i osiągnęło w ciągu pierwszych 5 dni sprzedaż na poziomie 26 tys. egzemplarzy (cena porównywalna). O ile oceny samej gry na metacritics są dobre (najwyższe z całej trójki), to nabywcy narzekają na błędy i brak wersji językowych, a to poważne niedopatrzenie nadzorcze wydawcy. Słaba sprzedaż to chyba także efekt niewłaściwego marketingu. To bardzo niepokojące zjawisko.

Przez forum dość niezauważenie przemknął nowy program motywacyjny spółki. Żeby go właściwie ocenić warto odwołać się do starego. O ile często programy motywacyjne są tak skonstruowane, że w zasadzie istnieje duże prawdopodobieństwo (graniczące z pewnością) zrobienia wyniku to programu na lata 2014-2016 nie udało się wykonać. Sprawę położył zarówno Games Republic jak i noga wydawnicza. Jeśli zatem program na lata 2017-2019 jest też realny, to średnioroczny wynik netto wynosi ok. 19,2 mln zł. Przy kapitalizacji na poziomie prawie 430 mln zł rynek wydaje się liczyć na znacznie więcej. Nie chcę przez to powiedzieć, że spółka jest przewartościowana, ale uzmysłowić, że sukces Frostpunka na miarę TWOM będzie w takim przypadku dużym rozczarowaniem. Oczywiście spółka ma teraz większą rzeszę fanów, sprzedaje w Chinach, ma pieniądze na marketing i w końcu sam produkt ma mieć znacznie większą grupę docelową, ale jak pokazuje przykład Beatcopa rynek nie jest do końca przewidywalny i można się przewrócić na detalach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.