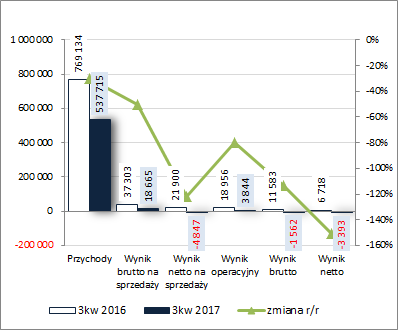

Wdrażanie nowych pomysłów na stary biznes – omówienie sytuacji finansowej oraz wyników Grupy Kapitałowej Polimex MS (PXM) po 3kw 2017 roku Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2017 roku GK Polimex MS wypadła r/r pod względem wynikowym bardzo blado notując na poszczególnych poziomach

rachunku zysków i strat znaczne regresy, czemu towarzyszył również spadek efektywności:

- skonsolidowane przychody ze sprzedaży okazały się niższe o 30%,

- wynik brutto na sprzedaży o 50% (marża brutto wyniosła 3,5 wobec 4,9% przed rokiem; prawdopodobny efekt wzrostu cen materiałów, wynagrodzeń pracowników i usług obcych – budowlanych),

- wynik netto na sprzedaży o 122% (strata wobec zysku przed rokiem; skutek znacznego wzrostu łącznych kosztów sprzedaży i ogólnego zarządu, w tym zwłaszcza tych ostatnich – efekt niskiej bazy),

- wynik operacyjny o 80% (zmniejszenie regresu to efekt blisko 9 mln zł przychodów netto z działalności pozostałej wobec 3 mln zł kosztów netto przed rokiem; prawdopodobnie w związku z rozwiązaniem rezerw bądź odwróceniem odpisów aktualizujących wartość składników majątkowych),

- wynik brutto o 113% (ponownie strata wobec zysku przed rokiem, choć koszty finansowe netto były r/r nieco mniejsze – 5,4 wobec 7,4 mln zł),

- a wynik netto o 151% (w tym o 152% dla akcjonariuszy).

Jednocześnie w ujęciu narastającym za 9m, mimo słabego 3kw, wyniki PXM, wyłączając przychody ze sprzedaży (spadek o 18%), prezentują się całkiem korzystnie – wzrost zysku brutto na sprzedaży o 396% oraz solidne zyski wobec strat przed rokiem na dalszych poziomach wynikowych.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] można stwierdzić, że pogorszenie wyników Grupy w 3kw to głównie kwestia segmentu energetyki, gdzie odnotowano znaczący spadek przychodów oraz wyniku operacyjnego i marży. Jednocześnie w obszarze produkcji i petrochemii odnotowano poprawę (w pierwszym przypadku pełną – przychody+wynik+marża, a w drugim z wyłączeniem przychodów). Segment przemysłowy miał iluzoryczny wpływ na wyniki Grupy, aczkolwiek odnotować tu można wzrost przychodów oraz zbliżony poziom zysku i w efekcie spadek marży.

W skali 9m Grupa odnotowała poprawę wyników operacyjnych we wszystkich czterech wyodrębnionych segmentach, przy czym o ile w przypadku produkcji i przemysłu wiązało się to z wyższymi r/r przychodami, to w odniesieniu do energetyki i petrochemii przychody były niższe.

kliknij, aby powiększyć

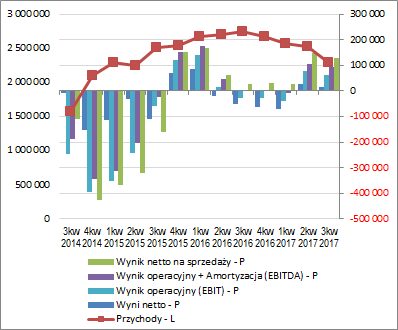

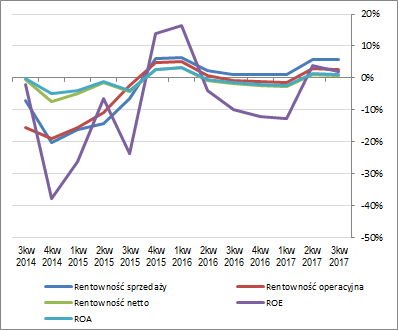

kliknij, aby powiększyć Słaby 3kw br. dał o sobie znać również w odniesieniu do tendencji wynikowych i efektywnościowych PXM w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %], gdzie można stwierdzić wyraźne załamanie istotnej poprawy jaka miała miejsce we wcześniejszym okresie sprawozdawczym zarówno w zakresie głównych kategorii wynikowych, jak również wskaźników rentowności.

kliknij, aby powiększyć

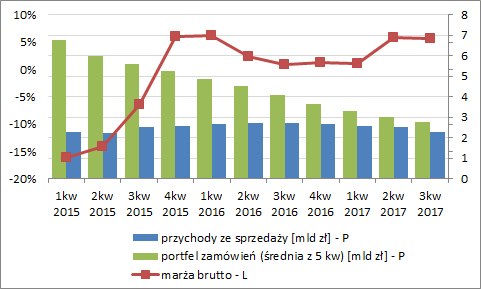

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych należy zauważyć, że portfel zamówień Grupy pomniejszony o sprzedaż przypadającą na konsorcjantów nadal systematycznie maleje, co w coraz większym stopniu przekłada się na poziom osiąganych przychodów. Jednocześnie zdecydowanej poprawie uległa ostatnio marżowość realizowanych kontraktów (wykres poniżej, jednostka – tys. zł oraz %), przy czym na razie jest to zbyt krótki okres, aby traktować tę zmianę jako początek jakiejś trwalszej tendencji (tym bardziej, że mimo wcześniejszych zapowiedzi kierownictwa Grupy, o dużej wadze przywiązywanej do rentowności pozyskiwanych zleceń, w rozpatrywanym okresie sprawozdawczym odnotowano ponownie pogorszenie w tym obszarze). Na koniec września 2017r, w odniesieniu do kontraktów już zawartych, portfel zamówień PXM wynosił ok 2,6 mld zł (z czego na 2017 przypada 0,9 mld zł, na 2018 1,1 mld zł, na 2019 0,5 mld zł, a na lata następne 0,1 mld zł).

kliknij, aby powiększyćPXM w rozpatrywanym okresie sprawozdawczym nie informował o pozyskaniu nowych zleceń i koncentrował się na realizacji trzech dużych projektów energetycznych – Kozienice (zakończone i oddane w grudniu br.), Opole (budowane przez Grupę bloki 5 i 6 mają być oddane w latach 2018-19) oraz Żerań (zlecenie pozyskane pod koniec czerwca 2017r. z terminem realizacji w drugiej połowie 2020r.). Jednocześnie rozwiązano kontrakt na montaż części ciśnieniowej kotła nowego bloku w Elektrowni Jaworzno. Z kolei w ostatnich dniach pojawiła się informacja, że po otwarciu ofert na budowę bloku w Elektrowni Ostrołęka oferta Polimeksu w konsorcjum z Rafako okazała się blisko 2x droższa od najtańszej, i zarazem najbliższej wstępnie założonej kwocie na realizację, złożonej przez China Power Engineering Consulting Group (4,8 mld zł). Poza dwoma wymienionymi ofertami trzecią, pośrednią, złożyło konsorcjum GE Power i Alstom Power Systems (6 mld zł). Biorąc powyższe pod uwagę wydaje się, że PXM nie ma szans na pozyskanie tego kontraktu, lecz z drugiej strony należy pamiętać, że w warunkach przetargu wskazano iż cena nie będzie stanowić jedynego kryterium oceny ofert. Swoją drogą ciekawe, czy będzie tu miała znacznie kwestia właścicielska (udziałowcami Elektrowni Ostrołęka są Enea i Energa, które jednocześnie są od pewnego czasu jednymi z wiodących akcjonariuszy Polimeksu MS).

Jednocześnie, aby nie powielać błędów przeszłości, kierownictwo Grupy, nie rezygnując z udziału w dużych zleceniach w energetyce i petrochemii, zakłada również zwiększanie udziału mniejszych i średnich zleceń krótkoterminowych (3-6 miesięcy), co pozwoli na łatwiejsze dostosowanie się do rosnących ostatnio cen materiałów i wynagrodzeń, w tym zwłaszcza kosztów podwykonawców. W kontekście tych ostatnich działania Grupy mają zmierzać również do rozwoju własnego potencjału wykonawczego, co pozwoli na częściowe uniezależnienie się od podwykonawców, których stawki podlegają bardziej dynamicznym zmianom aniżeli wynagrodzenia własnych pracowników.

PXM realizuje również stopniowo plan dywersyfikacji geograficznej przychodów – w 3kw wzrosły one r/r o 707% i stanowiły 17% przychodów ogółem, a w skali 9m o 181% i stanowiły 23% przychodów ogółem.

Jednocześnie należy odnotować, że nadal sporą niewiadomą w przypadku PXM są liczne sprawy sądowe odnośnie zrealizowanych lub zerwanych/wypowiedzianych kontraktów, w tym głównie z GDDiK. Z racji wartości kwotowych będą one z pewnością miały dość istotne przełożenie na przyszłe wyniki Grupy, aczkolwiek o charakterze jednorazowym. Ostatnio udało się ugodowo rozstrzygnąć spór dot. budowy centrum handlowego Europa Centralna w Gliwicach.

Z punktu widzenia

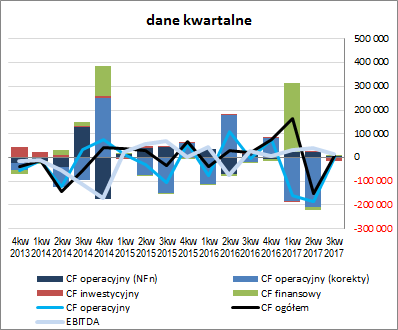

sprawozdania z przepływów pieniężnych PXM w 3kw 2017 r. mamy do czynienia ze zmniejszeniem odpływu środków na poziomie salda ogólnego (-5,5 wobec -7 mln zł), przy całkowicie różnych przepływach gotówki w poszczególnych obszarach działalności. W obszarze operacyjnym, głównie za sprawą korekt, Grupa wykazała dopływ środków wobec odpływu przed rokiem (1,8 wobec -2,9 mln zł), czemu towarzyszyły znacznie niższe r/r poziomy nadwyżki finansowej netto (5,5 wobec 14,6 mln zł) i EBITDA (12,7 wobec 26,8 mln zł). W przypadku obszaru inwestycyjnego odnotowano 11,7 mln zł wydatków netto (inwestycje w środki trwałe i wartości niematerialne) wobec 3,2 mln zł wpływów netto przed rokiem (sprzedaż składników majątkowych). Z kolei w obszarze finansowym pozyskano 4,4 mln zł (emisja obligacji) wobec odpływu przed rokiem na poziomie -7,3 mln zł (koszty obsługi długu + spłata zadłużenia oproc.).

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy nieznaczną poprawę w zakresie ogólnego salda gotówkowego w obrębie wartości dodatnich (wykres poniżej, jednostka – tys. zł). Jednocześnie struktura przepływów jest generalnie daleka od korzystnej. Utrzymanie na dodatnim poziomie salda ogólnego to głównie zasługa środków pozyskanych z emisji akcji w 1kw 2017r. Nadwyżka finansowa pojawia się i znika, a przepływy operacyjne są bardzo podatne na korekty wyniku finansowego dot. zmian poszczególnych operacyjnych składników aktywów i pasywów, co niezbyt dobrze świadczy o jakości zarządzania kapitałem obrotowym. Wszystko to powoduje, że różnice między przepływami operacyjnymi a wynikiem EBITDA są na przestrzeni ostatnich kwartałów i lat dość znaczące.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PXM za 3kw 2017r. można stwierdzić utrzymanie dotychczasowej względnie korzystnej sytuacji finansowej, która uległa poprawie po przeprowadzonej na początku roku emisji akcji (serwisowy rating podobnie jak w poprzednim okresie sprawozdawczym wskazał na poziom BB+).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

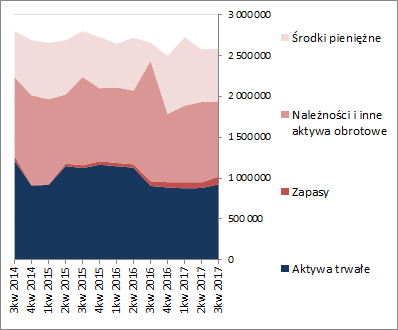

www.stockwatch.pl/gpw/polimexm... Emisja akcji wpłynęła na spadek poziomu ogólnego zadłużenia oraz poprawę struktury kapitałowo-majątkowej, w tym również w obszarze kapitału obrotowego netto (wykresy poniżej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie po stronie pasywów nadal można dopatrzyć się dość znacznych rezerw na spory sądowe dotyczące kontraktów infrastrukturalnych realizowanych w przeszłości, a większa część środków pieniężnych w aktywach obrotowych (największa pozycja aktywów) charakteryzuje się ograniczonymi możliwościami dysponowania (kwoty otrzymane w związku z realizacją kontraktu Opole i Kozienice).

Z punktu widzenia bilansu PXM w ostatnim okresie sprawozdawczym miała miejsce względna stabilizacja sumy bilansowej, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych (środki trwałe) i spadkiem wartości aktywów obrotowych o 2% (głównie należności), a po stronie pasywów ze wzrostem kapitału własnego o 3% i spadkiem zobowiązań ogółem o 1% (zobowiązania krótkoterminowe spadły o 4%, a długoterminowe wzrosły o 5%; dług oprocentowany zwiększył się przy tym o 1% i stanowił na koniec okresu ok 24% zadłużenia ogółem, głównie w obszarze długoterminowym).

Ocena sytuacji rynkowejSerwisowe automaty nadal wskazują na sporą rozpiętość wyceny akcji Polimeksu MS na GPW. Najbliżej rynkowej są wyceny metodami mnożnikowymi (z wyłączeniem tych opartych na przychodach, które mocno odstają w górę). Nieco poniżej niej są wyceny majątkowe (tu z kolei z wyłączeniem likwidacyjnej, która generalnie jest jedną z bardziej konserwatywnych). Mocno in minus względem notowań rynkowych PXM wypada z kolei wycena rentą wieczystą w oparciu o bieżące zyski Grupy, które jakby nie było w pewnym stopniu są obciążone zdarzeniami jednorazowymi i których występowanie w przyszłości jest wielce prawdopodobne. Obecna cena rynkowa PXM odpowiada wycenie rentą wieczystą, przy założeniu kosztu kapitału na poziomie 10% i 6/7 krotności obecnych zanualizowanych zysków netto. Z jednej strony to dużo, a z drugiej trzeba mieć świadomość, że obecny poziom zysków generowanych przez Grupę jest znacznie poniżej jej możliwości. Póki co jednak nie pokazała ona jeszcze gotowości do powrotu na ścieżkę wzrostu.

Link do wskaźników

www.stockwatch.pl/gpw/polimexm... oraz...

wycen

www.stockwatch.pl/gpw/polimexm... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.