Stabilizacja przed dalszym wzrostem - krótkie omówienie skonsolidowanego sprawozdania finansowego Grupy SARE SA za IV kwartał 2016 r.Rok 2016 był dla Grupy SARE korzystny. Spółka osiągnęła generalnie bardzo podobne wyniki finansowe jak w poprzednim roku. Można to oceniać zarówno pozytywnie jak i negatywnie. Nie widać progresu, ale jednak patrząc z drugiej strony jest to stabilizacja biznesu na zdecydowanie wyższym poziomie zarówno przychodów, jak i zysków. Należy pamiętać, że 2015 rok był rekordowy. Trudno było oczekiwać, że taka skokowa poprawa powtórzy się z roku na rok. Wydaję się, że to taki przystanek przed dalszym rozwojem, ale też tempo wzrostu z lat 2014-2015 raczej się nie powtórzy.

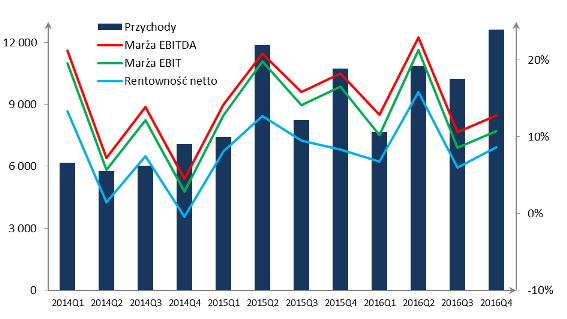

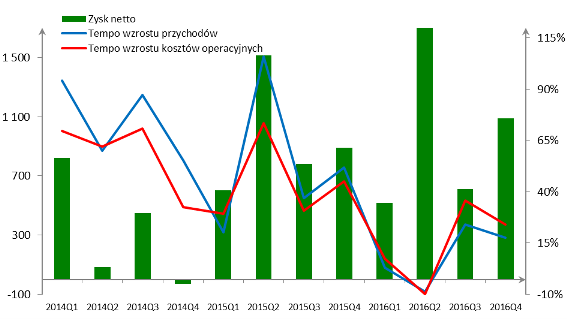

kliknij, aby powiększyć W IV kwartale skonsolidowany zysk netto wyniósł 1,09 mln zł, co jest lepszym wynikiem o ok. 0,2 mln zł niż w analogicznym kwartale 2015 r. Gdy spojrzymy jednak na zysk operacyjny oraz EBITDA to rezultat jest gorszy odpowiednio o 0,41 mln zł oraz 0,34 mln zł. Porównajmy wyniki roczne. Warto zauważyć, że Spółka nadal się rozwija, lecz niepokoi wyraźnie wyższa dynamika kosztów operacyjnych (wzrost o 11,6 proc.) w stosunku do przychodów (wzrost o 8,1 proc.). Za wzrost kosztów odpowiadają przede wszystkim usługi obce (plus 2,1 mln zł) i wynagrodzenia (plus 0,6 mln zł). Ostatecznie roczny wynik finansowy w 2016 roku przypadający dla akcjonariuszy większościowych wyniósł ok. 3,8 mln zł, wobec 4,1 mln zł w poprzednim roku.

kliknij, aby powiększyć Suma bilansowa Emitenta wzrosła o 4,2 mln zł do poziomu 29,6 mln zł. Warto jednak zauważyć, że jest to zasługą przede wszystkim wzrostu wartości niematerialnych i prawnych (1,6 mln zł) oraz należności (1,2 mln zł). Głównymi czynnikami powiększenia WNiP były koszty prac rozwojowych oraz zakup oprogramowania. Cykl rotacji należności wzrósł z poziomu 81 dni w 2015 r. do ok. 86 dni w 2016 r., co jest oczywiście negatywną informacją. W kontekście rentowności też widać lekkie pogorszenie sytuacji. Roczna marża netto spadła z 9,9% do 9,2%.

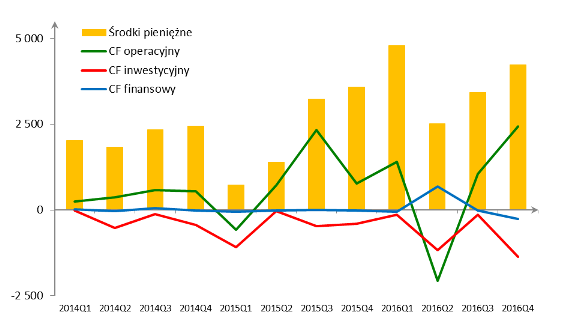

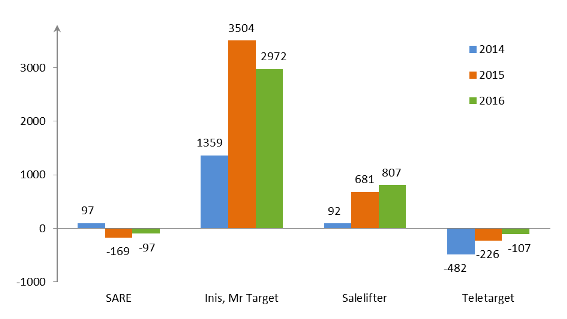

kliknij, aby powiększyć Pomimo solidnych wyników finansowych Spółka nie zwiększyła znacznie poziomu środków pieniężnych. Było to wynikiem wspomnianych już wcześniej wydatków inwestycyjnych. Poza tym warto również wspomnieć o realizacji opcji menedżerskich przez byłego już prezesa Spółki Tomasza Pruszczyńskiego. Koszt opcji wyniósł 1,01 mln zł. Rachunek segmentowy również wygląda bardzo podobnie do 2015 r. Segment INIS, Mr Target generuje zdecydowanie najwięcej przychodów (ok. 75%) oraz ma największy wpływ na pozytywny wynik finansowy (ok. 3 mln zł zysku netto). Te dwie spółki prowadzą skuteczne kampanie e-marketingowe. Spore przychody są również w jednostce dominującej SARE (8,5 mln zł), ale brakuje tam rentowności. Coraz lepiej wygląda segment Salelifter zarówno w kontekście przychodów (ponad 2 mln zł) jak również wyniku netto (0,8 mln zł). Z kolei Teletarget jest nadal nierentowny, ale strata z roku na rok się zmniejsza. Ten segment jest jednak zdecydowanie najmniejszy i ma bardzo mały wpływ na wynik całej grupy.

kliknij, aby powiększyć Aktualny kurs akcji na poziomie ok. 23 zł znajduje się w przedziale optymalnej wyceny. Jednak, aby dalsze wzrosty mogły mieć uzasadnienie fundamentalne jest potrzebna poprawa wyników w bieżącym roku. Niepokoi trochę fakt, że przy spadającej dynamice wzrostu nie poprawia się rentowność, a wręcz nieznacznie pogarsza.

Link do wskaźników

www.stockwatch.pl/gpw/sare,wyk...Link do wycen

www.stockwatch.pl/gpw/sare,wyk...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.