Czy epidemia wpłynie na wyceny projektów - omówienie sprawozdania finansowego Echo Investment po I kw. 2020 r.Poprzedni rok był dla Echo Investment rekordowy pod względem wypracowanych przychodów, co jednak nie miało przełożenia na poziomie wyników końcowych. Początek 2020 r. to kontynuacja wysokiej dynamiki obrotów (+86,5 mln zł r/r, +125 proc.) i dużo niższego, aczkolwiek dodatniego przyrostu zysku netto (+8,8 mln zł r/r, +28 proc.). W międzyczasie, w połowie marca byliśmy świadkami wprowadzenia w gospodarce dużych restrykcji mających na celu ograniczenie w rozprzestrzenianiu się wirusa SARS-Cov-2. Co prawda nie wpłynęło to jeszcze na wyniki spółki w I kw. ale rynek spodziewa się pogorszenia w kolejnych okresach i obecnie kurs akcji utrzymuje się ok. 20 proc. poniżej poziomu sprzed pandemii.

Ponieważ spółka wyróżnia w swojej działalności cztery segmenty operacyjne (mieszkania, biura, centra handlowe i pozostałe), to nasze omówienie rozpoczniemy od przeglądu każdego z nich. Od pewnego czasu Echo wyodrębnił również segment Resi4Rent, ale nie mamy w tym przypadku porównywalnych danych za I kw. 2019 r. dlatego w analizie włączyłem go do segmentu „Pozostałe”.

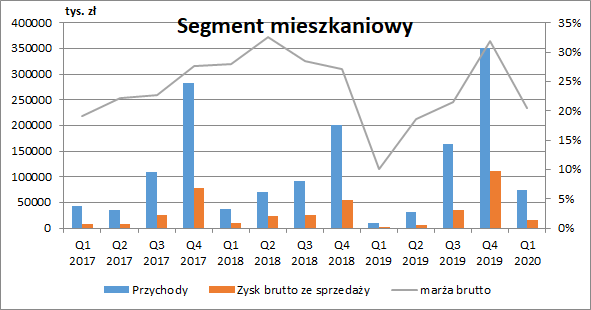

Segment mieszkaniowyW segmencie mieszkań przychody Echo wyniosły 74,3 mln zł, co oznaczało wzrost o 63,7 mln zł (+600 proc. r/r). Poprawie uległa również marża (wzrost z 10,1 proc. do 20,4 proc.), przy czym była ona sporo niższa niż w przekroju całego 2019 r. (27,6 proc.), ze względu na niską liczbę przekazań w Warszawie (ok. 20 proc. w całości).

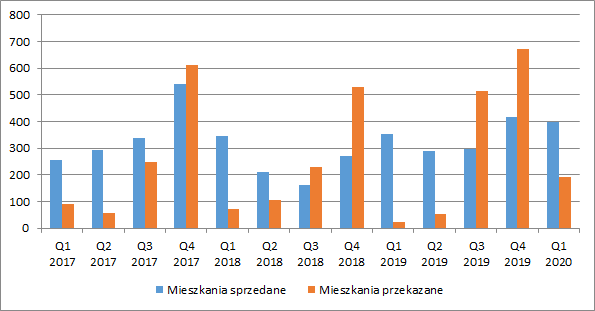

kliknij, aby powiększyćWzrost przychodów tego segmentu wynikał oczywiście z większej liczby przekazanych mieszkań (190 vs. 23 w I kw. 2019 r.), na co wpływ mają z kolei harmonogramy poszczególnych inwestycji (mieszkanie może zostać przeniesione na kupującego dopiero po odbiorze całego budynku). Dla wyników przyszłych okresów dużo istotniejsza jest jednak sprzedaż lokali poprzez zawierane umowy przedwstępne i deweloperskie. Ich liczba w omawianym okresie również wzrosła, choć już nie tak dynamicznie (399 vs. 351 rok wcześniej). W przekroju całego kwartału nie widzimy więc jeszcze wpływu lockdownu gospodarki. Patrząc jednak na sprzedaż w samym marcu, to odnotowaliśmy niewielki spadek o 22 lokale (ze 106 do 84). Nie była to więc jeszcze zmiana znacząca, ale dużo gorszych danych możemy się z pewnością spodziewać już w II kw. (na ten moment nie mamy jeszcze żadnych danych sprzedażowych).

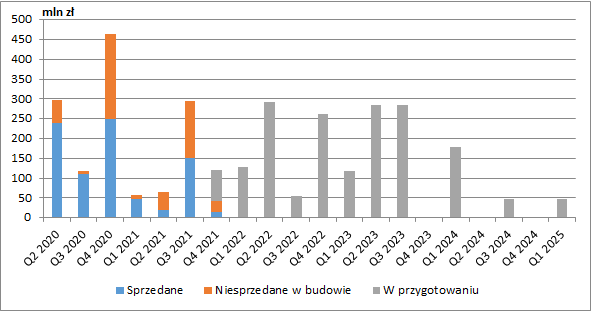

kliknij, aby powiększyćW całym 2019 r. przychody ze sprzedaży mieszkań wyniosły 556 mln zł, a w I kw. 2020 r. 74 mln zł. Do końca roku spółka planuje zakończyć budowę lokali o zakładanej wartości ok. 880 mln zł, z czego 600 mln zł to mieszkania już sprzedane. Obecny rok pod względem wartości przekazań powinien zatem być lepszy od poprzedniego, ale spowolnienia możemy oczekiwać w 2021 r. (mieszkania w budowie o wartości ok. 460 mln zł, z czego na razie 232 mln zł to lokale sprzedane). Ryzykiem o którym coraz więcej się mówi jest też ewentualna korekta cen mieszkań, co z pewnością wpłynęłoby na marżowość lokali jeszcze nie sprzedanych. Dobrą wiadomością w tym przypadku jest z pewnością duży udział zawartych umów przedwstępnych z terminem przekazań na 2020 r., gdzie ceny nie powinny się już zmienić (chyba że spadki byłyby tak duże, że klienci masowo zrywaliby umowy przedwstępne). W czasie może się też przesunąć realizacja poszczególnych projektów. Echo rozpoczęcie budowy każdej nowej inwestycji warunkuje obecnie osiągnięciem przedsprzedaży mieszkań na poziomie ok. 25 proc. Szacuje, że na części projektów przełoży się to na kilkumiesięczne przesunięcia rozpoczęcia prac budowlanych.

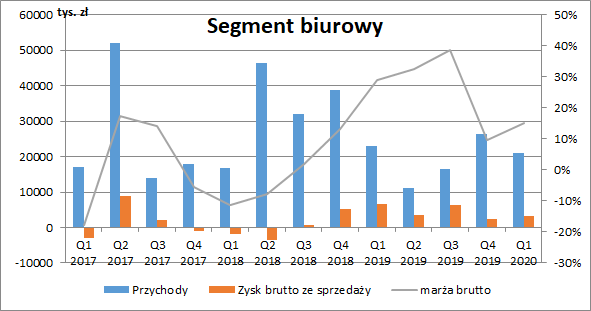

kliknij, aby powiększyćSegment biurowyPrzychody segmentu biurowego wyniosły 21 mln zł (-1,9 mln zł r/r, -8 proc.), a marża brutto spadła z 29,1 proc. do 15,1 proc. W tym przypadku, wyniki księgowe są nieco komplikowane przez model działalności, który polega na zakupie działki, budowie biurowca, znalezieniu najemców, a następnie sprzedaży gotowego i wynajętego projektu. W związku z tym działalność związana z biurowcami pojawia się na różnych poziomach RZiS. Po pierwsze cały czas mamy do czynienia z nieruchomością inwestycyjną, a więc zmiany jej wyceny będą bezpośrednio ujęte w rachunku wyników (na wycenę tę wpływa stopień zaawansowania projektu, % wynajmu, poziom czynszów, stopa kapitalizacji, czy też kurs EUR). Dodatkowo, po znalezieniu najemców a jeszcze przed sprzedażą nieruchomości spółka wykazuje również przychody ze sprzedaży (w postaci czynszów i usługi wykończeniowych na rzecz najemców). Poziom przychodów jest więc uzależniony od liczby działających obiektów, które docelowo spółka i tak planuje sprzedać.

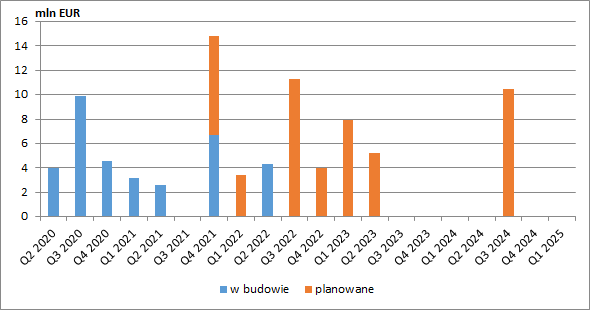

kliknij, aby powiększyćNa dzień raportu Echo posiada 2 działające biurowce (Moje Miejsce I w Warszawie oraz Face 2 Face I w Katowicach) o łącznej powierzchni 39,3 tys. GLA i planowanych przychodach NOI w wysokości 7 mln EUR rocznie, z których rozpoznany dotychczasowy zysk z wyceny wartości godziwej wynosił 84,2 mln zł. Dodatkowo w budowie znajduje się 8 projektów o łącznej powierzchni 181,5 tys. GLA i planowanych przychodach NOI wynoszących 35,3 mln EUR. W przypadku tych inwestycji Echo przeniosło na RZiS 539,5 mln zł zysku z wyceny do wartości godziwej.

Do końca roku spółka planuje oddać do użytkowania projekty o łącznym NOI w wysokości 18,5 mln EUR, a na 2020 r. 20,6 mln EUR.

kliknij, aby powiększyćTo czego można się obecnie obawiać w następstwie trwającej epidemii, to z pewnością spadek popytu na powierzchnie biurowe. Już w tej chwili obserwujemy bardzo mocny trend do pracy zdalnej, co może spowodować, że firmy będą potrzebować dużo mniej powierzchni. Trzeba zauważyć, że z obecnie działających i budowanych projektów Echo rozpoznało w wyniku 623,7 mln zł zysku z wyceny. Do tej pory spółka dość dobrze szacowała wartości poszczególnych projektów, czego potwierdzeniem były osiągane ceny sprzedaży. Gdyby jednak się okazało, że obecna sytuacja wpłynęła na wartość nieruchomości biurowych, to ich przeszacowania mogą być istotne.

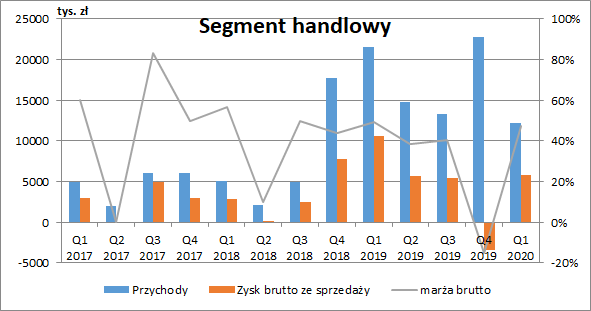

Segment handlowyPrzychody segmentu handlowego wyniosły 12,2 mln zł (-9,4 mln zł r/r, -43 proc.), przy czym przychody z wynajmu spadły tylko o ok. 1,5 mln zł. Duży spadek obrotów tego segmentu wynikał przede wszystkim z zakończenia budowy Galerii Mokotów przy której Echo świadczyło usługi prowadzenia budowy. Spółka ma też 30 proc. udziałów w galerii (pozostałe 70 proc. posiada EPP), a więc jej wyniki nie są konsolidowane (wycena praw własności). Na dzień raportu Echo posiadało bezpośrednio tylko jeden funkcjonujący projekt (Libero w Katowicach).

kliknij, aby powiększyćSegment galerii handlowych z pewnością odczuje skutki wprowadzonych obostrzeń. Większość najemców z pewnością będzie też próbować renegocjować stawki czynszów. Na poziomie wyniku brutto Echo może to odczuć przez obiekt w Katowicach. Większe problemy mogą się jednak pojawić na niższych poziomach RZiS. Z 30 proc. udziałów w Galerii Młociny spółka rozpoznała do tej pory 236,5 mln zł zysku z wyceny do wartości godziwej. W obecnych warunkach może się okazać, że konieczna będzie jej aktualizacja, co obciąż wyniki.

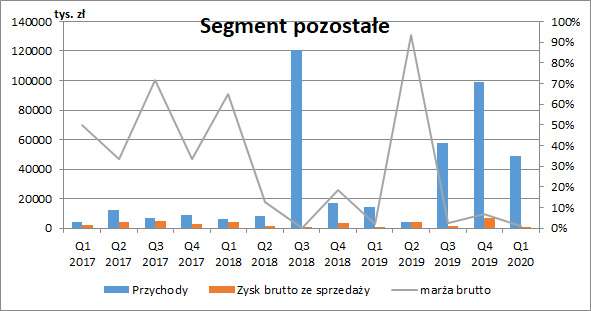

Segment pozostałeW ostatnich trzech kwartałach możemy zaobserwować tutaj gwałtowny wzrost przychodów. Wynika to z zaangażowania się spółki w platformę mieszkań na wynajem Resi4Rent w której posiada 30 proc. udziałów (wycena wg praw własności) i jest deweloperem jej projektów. W I kw. Echo sprzedało do platformy Projekt Wodna za 46,6 mln zł. Jak widzimy jednak marża przekazywanych mieszkań jest praktycznie zerowa. Echo chwali się w swoim raporcie, że do końca 2021 r. planuje sprzedać do platformy mieszkania mające przynosić z czynszów 50 mln zł rocznie. Na razie jednak na sprzedaży takich mieszkań spółka nie zarabia, co docelowo będzie oznaczać wyższe marże na wynajmie (ale Echo będzie korzystać z tego tylko w 30-procentach). Obecnie funkcjonujący model z pewnością nie jest korzystny dla akcjonariuszy Echo, którzy do momentu sprzedaży mieszkań poza grupę, ponoszą ryzyko inwestycji, za które na razie nie są nagradzani.

kliknij, aby powiększyćWyniki skonsolidowaneDobre wyniki segmentu mieszkaniowego przełożyły się na wzrost skonsolidowanego zysku brutto ze sprzedaży o 5,9 mln zł r/r (+32 proc.). Sprzedaż jednego z projektów do platformy Resi4Rent wywołała natomiast spadek marży na tym poziomie z 26,8 proc. do 15,7 proc.

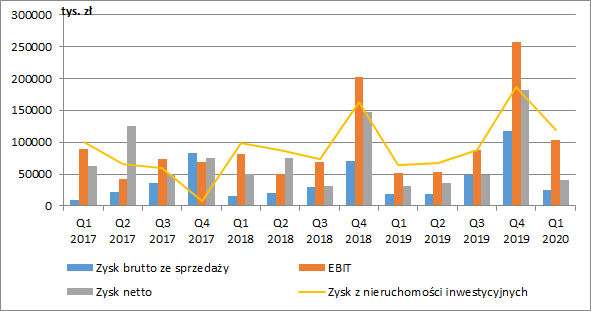

W I kw. Echo wykazało 118,6 mln zł zysku z wyceny nieruchomości do wartości godziwej (63,5 mln zł rok wcześniej). Koszty administracyjne wzrosły o 2,9 mln zł (+54 proc. r/r) do poziomu 8,4 mln zł, a koszty sprzedaży o 3,5 mln zł (+80 proc. r/r) do 8 mln zł. Zmniejszeniu o 4,8 mln zł (-22 proc. r/r) uległy natomiast koszty zarządu.

Na poziomie pozostałej działalności operacyjnej spółka pokazała 6,8 mln zł kosztów netto wobec 1,9 mln zł przychodów rok wcześniej. Ponieważ jednak w raporcie nie znajdziemy szczegółowego rozbicia tych pozycji, to nie wiemy co było przyczyną tak dużej zmiany.

Duże różnice były też na poziomie finansowym, gdzie spółka pokazała negatywną zmianę wyceny instrumentów pochodnych w wysokości 16,5 mln zł oraz ujemne różnice kursowe o wartości 22,8 mln zł. Łączny wpływ r/r to więc w sumie prawie -40 mln zł, co powinniśmy uznać za czynnik jednorazowy i wyłączyć z porównywalnych wyników.

Ostatecznie Echo zakończyło okres zyskiem netto na poziomie 40,6 mln zł, co oznaczało wzrost o 8,8 mln zł r/r (+28 proc.). Gdybyśmy jednak wyłączyli zmiany spowodowane poziomem finansowym, to kwartalny wynik wyniósłby w granicach 70 mln zł, co oznaczałoby wzrost o ok. 130 proc.

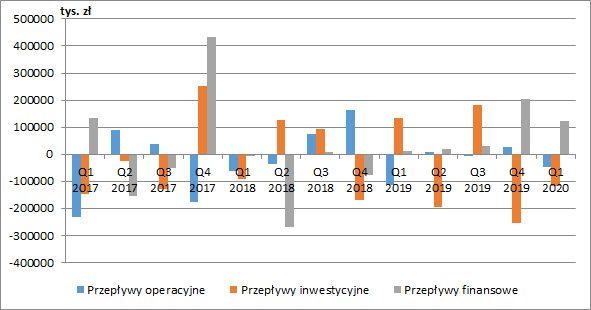

kliknij, aby powiększyćCharakter działalności spółki powoduje dość nieregularne przepływy pieniężne. Na przepływy operacyjne główny wpływ ma deweloperka (wpływy gotówki ze sprzedaży mieszkań oraz wydatki na kapitał obrotowy). Sprzedaż biur wchodzi natomiast w przepływy inwestycyjne, gdzie znajdziemy również m.in. wydatki na nowe grunty. Nadwyżki lub niedobory gotówki spółka bilansuje na poziomie finansowym.

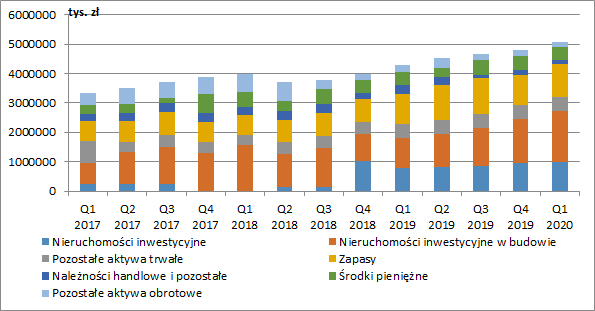

kliknij, aby powiększyćNajwiększy udział w aktywach Echo mają nieruchomości inwestycyjne gotowe i w budowie, których łączna wartość wyniosła na koniec marca 2,7 mld zł (+0,9 mld zł r/r, +49,7 proc.) i stanowiła ok. 54 proc. sumy bilansowej. Mając na uwadze fakt, że są one wyceniane wg wartości godziwej, której zmiany bezpośrednio wpływają na RZiS, to widzimy jak duża wartość jest narażona na ryzyko. Duży udział stanowią też zapasy (ok. 22 proc.), które wyniosły 1,1 mld zł (+109 mln zł r/r, +11 proc.).

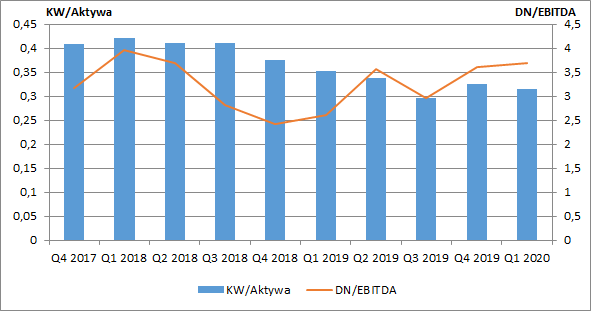

kliknij, aby powiększyćW ostatnim czasie istotnie wzrosło zalewarowanie spółki. Na koniec I kw. kapitał własny finansował ok. 32 proc. aktywów (35 proc. rok wcześniej), a wskaźnik DN/EBITDA wzrósł do poziomu 3,7, co już można uznać za wartość dość istotną. Przy 453 mln zł gotówki, zadłużenie wynosiło aż 2,3 mld zł, z czego 560 mln zł to dług krótkoterminowy.

kliknij, aby powiększyćPodsumowanieObecna kapitalizacja spółki wynosi ok. 1,7 mld zł, czyli zaledwie o 0,1 mld zł więcej niż wartość księgowa. Zakładając, że spółka zamierza sprzedać wszystkie biurowce oraz galerię w Katowicach, to wartość Echo moglibyśmy wyliczyć jako sumę wartości wszystkich nieruchomości inwestycyjnych powiększoną o gotówkę i pomniejszoną o wartość zadłużenia oraz wyceny dochodowej części deweloperskiej. Przyjmując marżę brutto z poprzedniego roku tj. na poziomie 27 proc. i marżę zysku netto w wysokości ok. 14-15 proc. oraz ostrożnościowo patrząc tylko na mieszkania już sprzedane, to zysk netto deweloperki w 2020 r. może wynieść w granicach 100 mln zł. Ze względu na fakt możliwego spowolnienia w kolejnych okresach, to mogłoby się to przełożyć na wycenę tej części biznesu na ok. 1-1,2 mld zł. Po odjęciu zadłużenia netto, część biurowa i mieszkaniowa jest więc wyceniana na poziomie 0,5-0,7 mld zł, gdzie jej wartość bilansowa to 830 mln zł. Przy obecnym kursie akcji rynek wycenia korektę wartości nieruchomości inwestycyjnych na poziomie 5-10 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.