Gorączka czarnego złota wróciła do Jastrzębia-Zdroju – omówienie sytuacji finansowej i wyników GK JSW S.A. (JSW) po 3kw 2017 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychTrzeci kwartał 2017r stał pod znakiem dalszej poprawy r/r wyników GK JSW na każdym poziomie

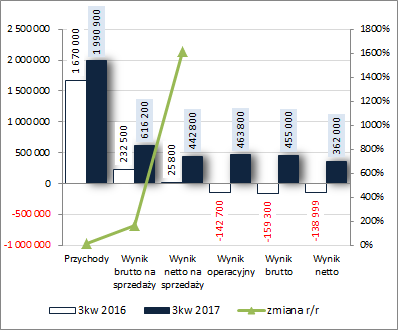

rachunku zysków i strat. Skonsolidowane przychody wzrosły o 19%, zysk brutto na sprzedaży o 165% (koszt własny sprzedaży uległ zmniejszeniu o 4%, a marża brutto wyniosła 30,95 wobec 13,92% przed rokiem), zysk netto na sprzedaży o 1616% (łączne koszty sprzedaży i ogólnego zarządu były mniejsze o 16%), a w przypadku dalszych poziomów wynikowych wykazano solidne kilkuset milionowe zyski wobec strat przed rokiem.

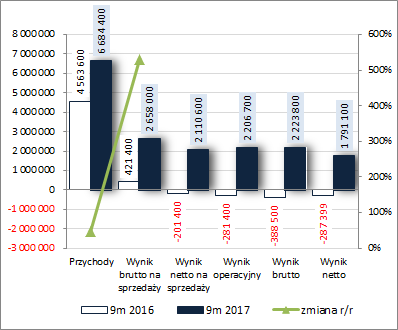

Jednocześnie w ujęciu narastającym za 9m zmiany wynikowe Grupy r/r prezentowały się jeszcze lepiej do opisanych wyżej kwartalnych. Skonsolidowane przychody wzrosły o 46%, zysk brutto na sprzedaży o 531%, a na dalszych poziomach wynikowych wykazano zyski wobec strat przed rokiem.

Warto tu jednakże pamiętać o znacznym wpływie zdarzeń związanych z pozbywaniem się niektórych aktywów – w wynikach 3kw 2017r wykazano z tytułu działalności pozostałej 21 mln zł przychodów netto (prawdopodobnie w związku z rozwiązywaniem różnych rezerw), podczas gdy w okresie odniesienia, głównie w związku ze sprzedażą spółek PEC, SEJ, WZK Victoria, odnotowano koszty netto na kwotę 168,5 mln zł. W ujęciu narastającym za 9m było to odpowiednio 96,1 i -80 mln zł.

Odchudzenie Grupy, poza wpływem na pozostałą działalność operacyjną, było również główną przyczyną odnotowanego r/r spadku kosztu własnego sprzedaży oraz kosztów sprzedaży i ogólnego zarządu, tak w ujęciu kwartalnym jak i narastającym za 9m.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

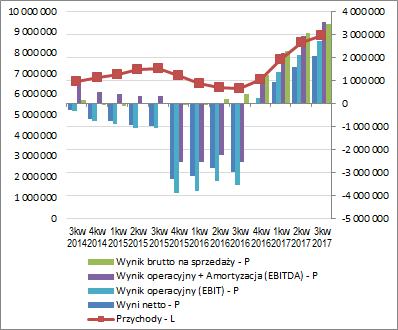

kliknij, aby powiększyć Mimo bardzo pozytywnych zmian, zarówno w ujęciu bezwzględnym jak i względnym, wyniki za 3kw 2017r. zaraportowane przez Grupę okazały się wyraźnie niższe od rynkowego konsensusu – o -8,1% dla przychodów, o -22,9% dla EBITDA (wynik operacyjny + amortyzacja), o -32,8% dla EBIT (wynik operacyjny) oraz o -34,7% dla wyniku netto przypadającego akcjonariuszom jednostki dominującej.

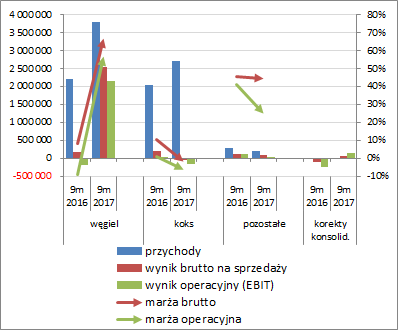

Biorąc pod uwagę rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że pozytywnie na wyniki GK JSW w obu rozpatrywanych okresach wpływała głównie działalność związana z węglem, gdzie odnotowano kompletną poprawę tj. wzrost przychodów, wyników i marż. Słabiej zaprezentowały się z kolei segmenty koksowy i pozostały – odpowiednio wzrost przychodów przy pogorszeniu wyników i marż oraz kompletne pogorszenie, czyli spadek przychodów, wyników i marż. Należy brać tu jednak poprawkę na fakt, że w okresie odniesienia Grupa konsolidowała jeszcze wyniki WZK Victoria oraz spółek PEC i SEJ.

kliknij, aby powiększyć

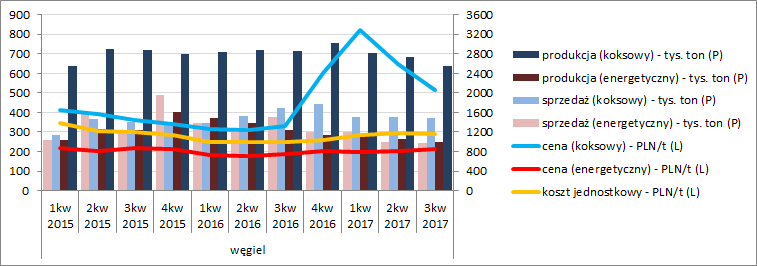

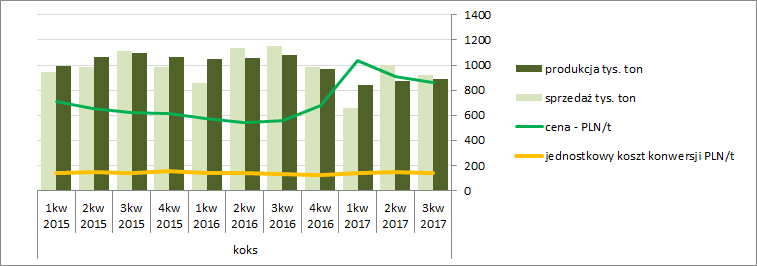

kliknij, aby powiększyć Niewątpliwie głównym rozgrywającym wyników JSW pozostają ostatnio ceny węgla i koksu (wykresy poniżej), które będąc r/r na dużo wyższym poziomie, nawet mimo niższej produkcji i sprzedaży w ujęciu ilościowym (spadki te są efektem „odchudzenia” Grupy), zapewniają wzrost przychodów w ujęciu r/r.

kliknij, aby powiększyć

kliknij, aby powiększyć Jednocześnie jednak, należy odnotować, że powoli zbliżamy się do momentu, gdzie ten „handicap” wynikający z niskiej bazy cenowej na rynku węgla i koksu się skończy i o poprawę wyników będzie znacznie trudniej. Pewną zadyszkę mogliśmy już obserwować od początku 2017r., aczkolwiek ostatnio tendencja znowu zdaje się sprzyjać JSW (ceny węgla ARA i RB wzrosły od minimów z maja z 71-72 do 96-97 USD/t), co jest ściśle związane z systematycznie rosnącą produkcją stali w Polsce, UE, a zwłaszcza Azji (w tym w szczególności Chinach), który to segment jest głównym odbiorcą produktów Grupy, oraz obawami o spadek podaży węgla za sprawą możliwych powodzi w Azji i Australii (La Nina).

Z drugiej strony nie można zapominać również o kwestiach kosztowych, w tym zwłaszcza dotyczących pracowników. W nie tak odległym czasowo okresie niskich cen węgla i słabych wyników JSW wprowadzono w życie szereg zamrożeni i oszczędności, na których odwrócenie, w związku z radykalną poprawą sytuacji na rynku węgla, będzie duża presja ze strony pracowników i związków zawodowych. Widać to już po lekko rosnących kosztach jednostkowych w segmencie węgla (w segmencie koksowym zmiany te są dużo mniej dynamiczne), ale z biegiem czasu należy spodziewać się tu coraz większych nacisków (patrząc po ostatnich bieżących raportach JSW ryzyko to zaczyna się już materializować).

Z punktu widzenia tendencji wynikowych i efektywnościowych GK JSW w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić utrzymanie zdecydowanej poprawy zarówno pod względem wielkości wynikowych, jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćJak zauważono już wcześniej otoczenie rynkowe generalnie sprzyja Grupie, zarówno pod względem zapotrzebowania na węgiel i koks (rosnąca tendencja w zakresie produkcji stali), jak i pod względem cen (powrót do tendencji wzrostowej). Problemem może okazać się natomiast sfera kosztowa, w tym zwłaszcza dotycząca pracowników. Warto mieć tu na uwadze, że bieżący okres dobrej koniunktury w końcu minie i przy rozbuchanych kosztach Grupa ponownie może stanąć w obliczu trudnych decyzji by przetrwać. Tym bardziej, że jak odnotowano już we wcześniejszym omówieniu, JSW jest niejako skazane na ponoszenie ciągłych nakładów inwestycyjnych związanych z bieżącą działalnością w zakresie wydobycia węgla.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych JSW w 3kw, to w ujęciu r/r odnotowano tu wyraźną poprawę wyniku na poziomie salda ogólnego, gdzie wykazano 636,4 mln zł dopływu gotówki wobec 115,4 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). Co istotne, w głównej mierze za poprawą tą stał obszar operacyjny, w ramach którego Grupa wykazała 682,6 mln zł gotówki wobec odpływu przed rokiem 17,9 mln zł (nadwyżka finansowa netto wyniosła przy tym 567,9 wobec 63,8 mln zł przed rokiem). W obszarze inwestycyjnym Grupa wykazała nieco mniejsze r/r wpływy netto (184,2 wobec 224,1 mln zł; efekt korekt w dół wielkości wydatków netto podanych w raporcie półrocznym), a w obszarze finansowym zdecydowanie wyższe r/r wydatki netto (230,4 wobec 90,8 mln zł; efekt wykupu dłużnych papierów wartościowych).

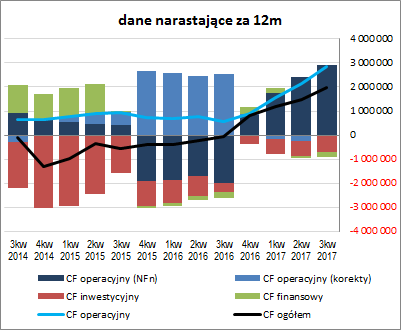

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) JSW utrzymała wzrostową tendencję w zakresie salda ogólnego, w tym również operacyjnego. Warto przy tym zwrócić uwagę na bardzo korzystną w ostatnim czasie strukturę przepływów, w ramach której nadwyżka finansowa netto wielokrotnie przewyższa inwestycyjne i finansowe wydatki netto przy nikłym udziale korekt wyniku netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej sytuacja JSW również podlega ostatnio radykalnej poprawie. Ze stanu zagrażającemu upadłością w ciągu roku nastąpiła zmiana o 180 stopni. Ograniczono zadłużenie oraz poprawiono zdolność do jego obsługi. Poprawie uległa również płynność finansowa we wszystkich jej wymiarach (nadwyżkowe pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi oraz składnikami majątku obrotowego, czy też nadwyżka kapitału obrotowego netto). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom AA (poprzednio A).

Link do wskaźników finansowych:

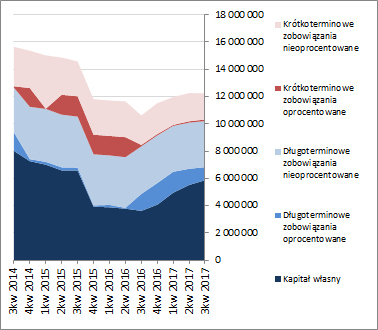

www.stockwatch.pl/gpw/jsw,wykr... W sprawozdaniu z sytuacji finansowej Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zmniejszeniu o 1%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1% i wzrost wartości składników obrotowych o 1% (spadek należności i zapasów został z nawiązką pokryty wzrostem środków pieniężnych), a w przypadku pasywów wzrost kapitału własnego o 6% i spadek zobowiązań ogółem o 5% (zadłużenie krótkoterminowe zmniejszyło się o 6%, a długoterminowe o 5%; zadłużenie oprocentowane uległo przy tym zmniejszeniu o 17% i na koniec okresu stanowiło 17% zadłużenia ogółem).

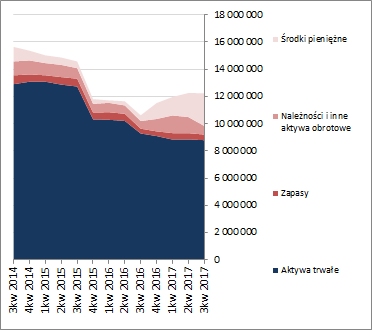

Zmiany te nie miały zarazem istotnego przełożenia na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której obraz pozostaje generalnie korzystny – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy jednoczesnym braku zapotrzebowania na kapitał obrotowy (zapasy i należności są mniejsze od krótkoterminowych zobowiązań nieoprocentowanych).

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie należy odnotować, że poza kapitałem własnym największą pozycją pasywów Grupy są rezerwy, w tym zwłaszcza długoterminowe rezerwy na spory sądowe dotyczące deputatu węglowego dla emerytów i rencistów. W 2015r. w czasie trudnej sytuacji finansowej Grupa odstąpiła od wypłat deputatu węglowego i prowadziła od tego czasu szereg sporów sądowych w tej sprawie z byłymi pracownikami. Po wejściu w życie Ustawy o świadczeniu rekompensacyjnym z tytułu utraty prawa do bezpłatnego węgla z dnia 12 października 2017r. zasadnym stało się przeanalizowanie zasadności utrzymywania ww. rezerwy. JSW zakłada, że wspomnianej korekty wysokości rezerwy dokona w 4kw 2017r. po zamknięciu listy osób uprawnionych, którzy złożą wniosek o wypłatę świadczenia rekompensacyjnego z tyt. utraty deputatu węglowego oraz wykształcenia się odpowiedniej praktyki sądowej w zakresie spraw o węgiel deputatowy dla emerytów i rencistów.

Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty wskazują na dość znaczny rozstrzał wycen. Przewartościowanie akcji JSW wskazują metody majątkowe, nawiązujące do nich w części metody mieszane oraz niektóre metody mnożnikowe (bazujące na kapitale własnym i przychodach). Z kolei na mniejszy bądź większy potencjał wzrostowy wskazują metody dochodowe i mnożnikowe oparte na wynikach finansowych. Należy przy tym odnotować, że wycena rentą wieczystą po wyniku netto za 12m (wyniki na działalności pozostałej, które dają o sobie znać przy wynikach kwartalnych w ujęciu za 12m generalnie się neutralizują) jest co prawda wyższa od bieżącej ceny rynkowej na GPW lecz nie odbiega od niej znacząco.

Link do wskaźników

www.stockwatch.pl/gpw/jsw,wykr... oraz wycen

www.stockwatch.pl/gpw/jsw,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.