Overbooking w bilansie – omówienie sprawozdania Avia AM Leasing AB po II kw. 2017 r.Większość akcjonariuszy pewnie ostrzyła sobie zęby na wynik transakcji z Aeroflotem spółki JV w Chinach. Wygląda jednak na to, że pomimo zamieszczonej na stronie spółki informacji prasowej (

www.aviaam.com/en/news/view/av...) transakcja nie została jeszcze zaksięgowana.

Ujęcie AviaAM Financial Leasing China Avia AM Leasing (dalej Avia) posiada 51 proc. udziałów w AviaAM Financial Leasing China, ale ten JV nie jest konsolidowany metodą pełną, tylko metodą praw własności. W bilansie NIE MAMY sumowanych aktywów i pasywów tego podmiotu z aktywami i pasywami grupy tylko osobną linię w aktywach trwałych która pokazuje aktualną na dzień bilansowy wartość inwestycji: „Investments in joint venture” (jak w sprawozdaniu za 2 kw.) albo jako „Investments in associates” (jak w sprawzdaniu za 1 kw.). Skoro wartość tej inwestycji wzrosła pomiędzy okresami wzrosła to w pierwszej chwili może się wydawać że inwestycja ta przyniosła spółce w II kw. 4 mln USD zysku (różnica pomiędzy 15,3 mln na koniec 1 kw. i 19,3 mln na koniec 2 kw.), ale to nie prawda.

Z rachunku wyników, a konkretnie pozycji „Share of profit of associates” wynika że spółki konsolidowane metodą praw własności przyniosły w II kw. 579 tys. straty. Różnica w wartości bilansowej wynika z podniesienia kapitału współkontrolowanej spółki o czym mówi nam pozycja „Investments in other entities” w sprawozdaniu z przepływów pieniężnych, a konkretnie przepływach z działalności inwestycyjnej. Wartość bilansowa się uzgadnia: 15,3+4,61-0,579=19,331. Nie ma pomyłki – spółka wygenerowała stratę.

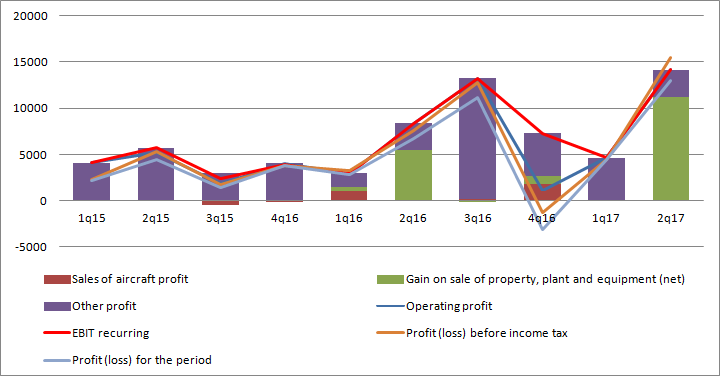

Rekordowe wynikiBrak ujęcia leasingu 3 Airbusów nie przeszkodził jednak w uzyskaniu świetnych wyników. Na poziomie przychodów co prawda rekordu nie ma, ale jest 3 najwyższy wynik w ostatnich latach:

Zaraportowane obroty wyniosły 14,6 mln USD z czego 9,8 mln USD przypadło na prowizje, a 3 mln USD na raty leasingowe.

kliknij, aby powiększyćDziałalność spółki jest dość skomplikowana. Jak wspominałem w poprzednich omówieniach spółka działa w dwóch dywizjach – leasingowej zapewniającej stałe wpływy z najmu maszyn i handlowej, która jest znacznie bardziej niestabilna w czasie. W dodatku działalność handlowa odbywa się na 3 sposoby. W pierwszym spółka nabywa statek powietrzny (prezentuje go w zapasach), remontuje go, dostosowuje do potrzeb klienta i następnie sprzedaje. W drugim działa jako agent i pobiera prowizję od transakcji, a maszyna formalnie nie przechodzi na własność spółki. W trzecim przypadku sprzedaje samolot już leasingowany, który widnieje w bilansie w aktywach trwałych. W tym ostatnim przypadku nie mamy przychodów ze sprzedaży a jedynie zysk z różnicy wyceny bilansowej i ceny sprzedaży. Dlatego z punktu widzenia inwestora same przychody niewiele mówią o dokonaniach okresu.

Wynik operacyjny drugiego kwartału był rekordowy i wyniósł 14,15 mln USD. Na kwotę tą znaczący wpływ miała sprzedaż 3 Airbusów które spółka do tej pory wynajmowała i prezentowała w aktywach trwałych. Transakcja ta przyniosła teoretycznie 11,16 mln USD. Teoretycznie, bo na koniec roku spółka przeszacowała wartość floty w dół na kwotę 5,6 mln USD, a rewaluacja prawdopodobnie dotyczyła także wspomnianych Airbusów.

A zatem z całej reszty spółka wygenerowała tylko 2,94 mln USD, a przecież mieliśmy w przychodach pośrednictwo które w 3 kw. roku przyniosło spółce całą masę pieniędzy. Tym razem jednak koszty tego pośrednictwa były znacznie wyższe i efekt jest jaki jest.

kliknij, aby powiększyćWynik został dopalony jeszcze w linii finansowej przez 2,8 mln USD dodatnich różnic kursowych dzięki czemu Avia skończyła okres obrachunkowy z wynikiem netto wynoszącym 13 mln USD. W ciągu ostatnich 4 kwartałów spółka wykazała na czysto 25,5 mln USD dolarów zysku netto, a po wyjęciu różnic kursowych 23 mln USD. Przy obecnym kursie dolara dostaniemy 83 mln zł zysku netto przy kapitalizacji 228 mln zł - jest teoretycznie bardzo tanio.

Powtarzalność wyników i sytuacja bilansowa dają powody do dyskontaTeoretycznie, bo na razie bardzo zyskowna transakcja pośrednictwa z 3 kw. okazała się jednorazowa. W 3 kw. 2016 r. spółka pokazała 17,2 mln przychodów z tytułu pośrednictwa, natomiast obecnie 9,8 mln USD. Jeśli do przychodów z pośrednictwa przypiszemy koszty „Costs of services rendered” to dostaniemy odpowiednio zyski na poziomie 8,5 mln USD w 3 kw. i tylko 1,6 mln USD w ostatnim kwartale. Rentowności wyniosą dla tych operacji odpowiednio 49 proc. w 3 kw. i 16 proc. w ostatnim raportowanym okresie, czyli 2 kw. 2017 r. Mamy więc zarówno rekordowy poziom jak i marżowość transakcji w 3 kw. roku, która cały czas odkłada się na wyniku za 12 kroczących miesięcy. A zatem rynek może podchodzić bardzo ostrożnie co do powtarzalności kwoty nawet 8,4 mln USD, czyli 30 mln zł. Skorygowany zysk netto spadnie zatem z 83 do 53 mln USD.

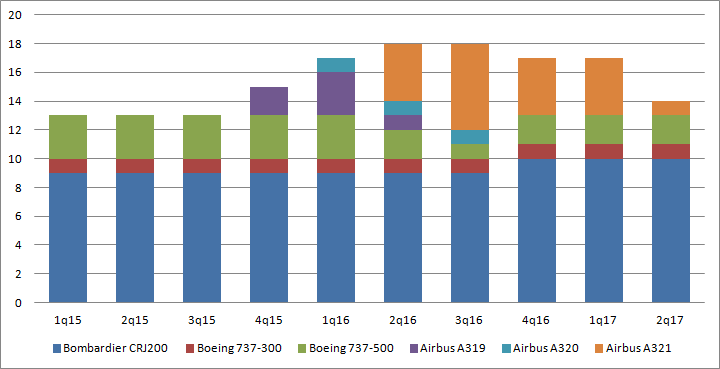

Kolejny aspekt także tyczy się działalności handlowej. Po sprzedaży 3 Airbasów (do tej pory przez spółkę wynajmowanych) flota skurczyła się do 14 maszyn. Na pierwszy rzut oka spadek liczby statków powietrznych nie jest taki istotny. Ot, mieliśmy 17 jest 14.

kliknij, aby powiększyćJednak kiedy zerkniemy do bilansu to maszyny które w nim pozostały są znacząco mniej warte jednostkowo. Po transakcji aktywa trwałe skurczyły się z ponad 95 mln USD do poziomu niecałych 31 mln USD, czyli o 68 proc. A zatem znacząco skurczył się potencjał grupy do generowania przychodów z leasingu i oczywiście ich sprzedaży z zyskiem. Pytanie czy Avia będzie w stanie posiadaną flotę szybko uzupełnić, czyli czy na rynku pojawią się okazje do zakupu. W tym miejscu niestety znajomość finansów nie wystarczy – trzeba znać rynek.

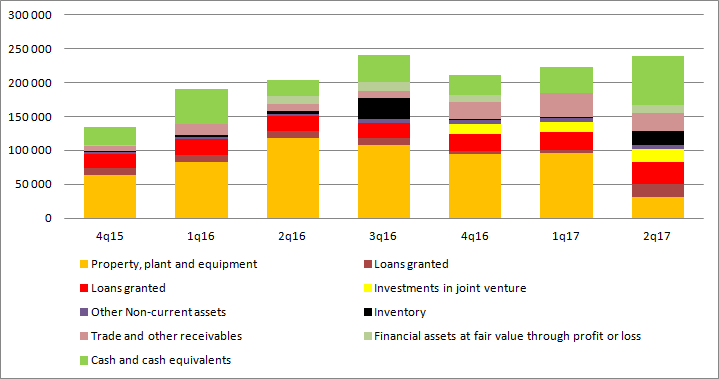

kliknij, aby powiększyćWart też zwrócić uwagę na pewne rozbieżności. Według danych bilansowych pożyczki udzielone przez grupę pomiędzy koncem roku a dniem bilansowym 2 kw. zwiększyły się o 23,27 mln USD (14,655 długoterminowe i 8,619 mln USD krótkoterminowe), natomiast w przepływach z działalności inwestycyjnej mamy wypływ tylko 3,6 mln USD. Jednocześnie kredyty i pożyczki zaciągnięte przez grupę według bilansu zmniejszyły się o 26,79 mln USD (21,89 dla długoterminowych), natomiast z przepływów wynika, że spółka spłaciła ponad 41 mln kredytów. Jeśli zerkniemy do noty dotyczącej pożyczek to okazuje się, że spółka przejęła 15,4 mln obligacji firmy trzeciej w rozliczeniu za jakąś transakcję. Nie było przepływu gotówki a kwota pożyczek i instrumentów dłużnych wzrosła. Wyjaśnienia braku płatności kredytowych nie ma, ale całkiem możliwe, że spółka spłaciła czyjś kredyt, który po drodze na siebie przejęła.

Tak czy owak warto zwrócić uwagę, że w bilansie spółki jest już 52,4 mln udzielonych pożyczek, z czego część do podmiotów powiązanych (prawdopodobnie głównego akcjonariusza). To się może nie podobać tym bardziej, że za rok 2016 nie było dywidendy. Część akcjonariuszy mając na uwadze, że Avia AM Leasing jest częścią większej grupy może się obawiać czy spółka będzie dzielić się wypracowanym zyskiem z akcjonariuszami, a przecież o to na końcu zawsze chodzi. Czy tak faktycznie będzie? Nie wiem, ale ryzyko takie istnieje.

Spółka ma dość skomplikowaną działalność co sprawia kłopoty z obliczeniem powtarzalnego zysku, działa poza polska jurysdykcją, dokonuje nie do końca jasnych transakcji z akcjonariuszami i jednostkami zewnętrznymi, więc nie ma się co dziwić, że rynek podchodzi nieufnie. Z drugiej strony mamy teoretycznie bardzo nisko wyceniony biznes z całkiem sporym ładunkiem wolnej gotówki – dług netto jest ujemny na kwotę 39 mln dolarów, co daje nam 143 mln zł! Sam biznes spółki jest zatem obecnie wyceniany na 85 mln zł… Naprawdę ciężko znaleźć uzasadnienie dla tak niskiej wyceny nawet biorąc pod uwagę wszystkie ryzyka i zagrnożenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.