Polnord buduje fundamenty do wzrostu wartości – omówienie sprawozdania za II kw. 2017 r.Wyniki drugiego kwartału są obiektywnie rzecz biorąc słabe, mimo, że spółka ma za sobą jeden z lepszych kwartałów w historii. Na razie w raportowanych kwotach potencjał tkwiący w spółce się jeszcze nie ujawnił.

Przychody w II kwartale wyniosły 84,5 mln zł, czyli grubo ponad dwukrotnie wyższe r/r. Wynika to z oddania w tym okresie 2 sporych projektów mieszkaniowych (Śródmieście Wilanów(D), Brzozowy Zakątek(A1), a także kontynuacji przekazań na osiedlu 2 potoki (IV). Łącznie przez przychody przeszło 219 lokali w porównaniu do 124 mieszkań w II kw. 2016 r. W tym kontekście sprzedaż wygląda dobrze, gdy jednak rozszerzymy okres obserwacji do okresu półrocznego to już tak pięknie nie jest, bo przychody spadają ze 105 do 97 mln zł, a liczba mieszkań które pozwoliły rozpoznać sprzedaż spada z 387 do 266.

Ze znacznie mniejszej dynamiki spadku przychodów względem liczby lokali można wnioskować, że przekazywane klientom lokale były droższe. To prawda, a fakt ten wynika z innego rozkładu geograficznego. Przed rokiem przez wynik przeszło dużo lokali w Łodzi i Olsztynie, czyli miastach gdzie ceny są znacznie niższe niż w Warszawie.

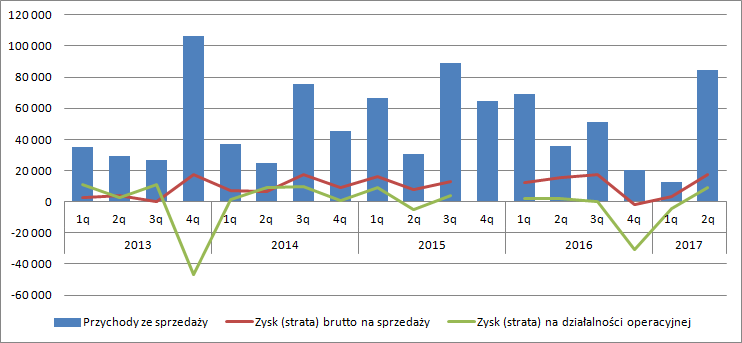

kliknij, aby powiększyćCelem wyraźniejszego zobrazowania tendencji z wykresu usunięto dane za IV kw. 2015 r.Niestety pomimo oddania znacznej liczby mieszkań spółka odnotowała bardzo niską marżę (brutto na sprzedaży). W sprawozdaniu zysk (brutto na sprzedaży) wyniósł 17,2 mln zł, co daje teoretycznie marżę na poziomie 20 proc. ale w kwocie tej mamy 5,5 mln zł rozwiązanego odpisu na zapasach (Brzozowy zakątek A4 oraz Ku Słońcu III bud.4). Po korekcie o wartość odpisu dostaniemy zysk brutto na sprzedaży w wysokości

11,6 mln zł i rentowność 14 proc. W okresie porównawczym też miało miejsce rozwiązanie odpisów i to na większą skalę. Wykazany w II kw. 2016 r. zysk brutto wyniósł 15,8 mln zł (marża 44 proc.!), ale 9,5 mln zł pochodziło z rozwiązania odpisów na Brzozowy zakątek. Skorygowany zysk zatem to kwota 6,3 mln zł przy rentowności 17 proc.

EBIT w II kwartale wyniósł 9,1 mln zł (3,5 mln zł po korekcie o zmianę odpisów na zapasie).

W całym półroczu EBIT wyniósł 4,6 mln zł, co oznacza, że po korekcie o zmianę odpisów na zapasie mamy stratę, a uwzględnieniu dodatkowych rezerw do ANR ok. 1,3 mln zysku operacyjnego. Po uwzględnieniu kosztów finansowych mamy powtarzalną stratę na poziomie 4,3 mln zł. na poziomie zysku brutto. To jednak nie całość korekt. Należy do tej kwoty dodać zyski ze spółek współkontrolowanych, a te były w tym półroczu ujemne. Udział w zysku jednostek wycenianych metodą praw własności wyniósł minus 310 tys, choć na wynik w tej pozycji pracowało 90 przekazanych mieszkań przez jednostki współkontrolowane.

EBIT w 1 połowie 2016 r. wyniósł 4,5 mln zł, ale także w wynikach mamy sporo zdarzeń jednorazowych. Kwotę tą należy skorygować o – 9,5 mln na rozwiązanie odpisów na zapasach, + 9,5 mln odpisu na należnościach – 3 mln odszkodowań i +2,4 mln rezerw na ANR, co daje w sumie ok. 3,9 mln zł powtarzalnego EBIT. Po obciążeniu tego rezultatu kosztem odsetek (5,5 mln zł) i dodaniu zysku z jednostek współkontrolowanych (4,4 mln zł zysku na 77 mieszkaniach) dostaniemy wynik brutto na poziomie 2,8 mln zł.

Raportowane zyski są niskie zarówno w stosunku do posiadanego majątku, kapitału własnego, czy przychodów. Powtarzalny wynik jest niestety także gorszy r/r. Ale spółka posiada potencjał do ich poprawy w drugim półroczu.

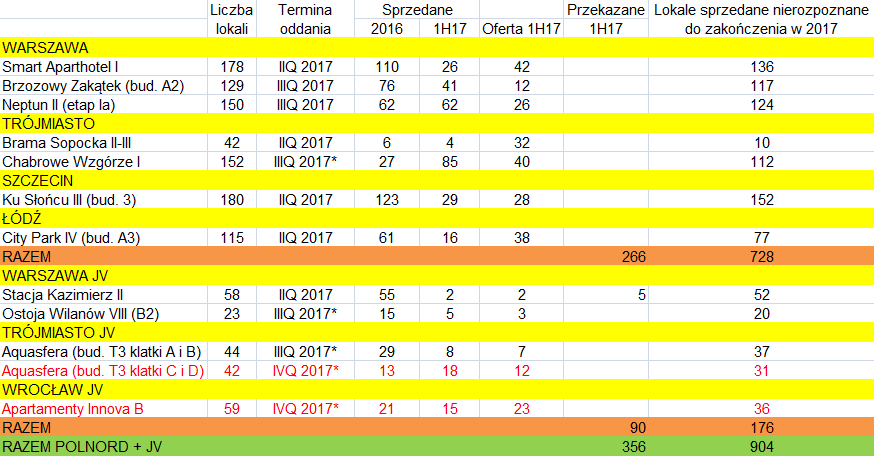

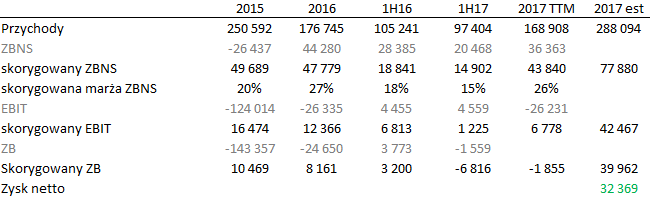

Z zestawienia prowadzonych inwestycji wynika, że spółka w drugim półroczu może rozpoznać nawet 728 lokali w przychodach i 176 lokali w linii zysków jednostek współkontrolowanych, przy czym dla 66 lokali mamy niepewność, czy lokale te zostaną przekazane odbiorcom gdyż terminy zakończenia przypadają dopiero na 4 kwartał. W ujęciu rocznym przekazania w przychodach mogą wynieść 994 lokale, co daje wzrost o 64 proc. względem 2016 r. Jeśli taką dynamikę przełożylibyśmy na przychody i przede wszystkim zysk brutto na sprzedaży to okaże się, że w 2017 r. spółka może pokazać 288 mln zł przychodów i 78 mln zł zysku brutto na sprzedaży. Potencjał zysku operacyjnego w 2017 r. wynosi 42,5 mln zł.

kliknij, aby powiększyćGorzej wygląda sprawa z prognozowaniem zysku brutto. I ile dociążenie kosztem odsetek nie jest problemem to nie do końca wiadomo jaki przyjąć poziom zysków z JV. Wiemy, że przekazanych w tym roku powinno być łącznie 266 lokali (199 lokali bez IV kw.) w stosunku do 236 przed rokiem. W 2016 JV dały 17 mln zysku, ale w tej kwocie ok. 4,5 mln to rozwiązanie odpisu na Fadesie. Zysk na lokal wychodzi 53 tys. zł, co oznacza 10,6 mln zysku dla spółek JV w tym roku przy kosztach odsetek na poziomie ok. 11 mln zł. A zatem zysk brutto może wynieść nawet 42 mln zł, co przy normalnej stopie podatkowej powinno dać 34 mln zysku netto. Gdyby wynik liczyć ze skorygowanego zysku brutto za rok 2014 otrzymamy podobną kwotę 39,9 mln zł.

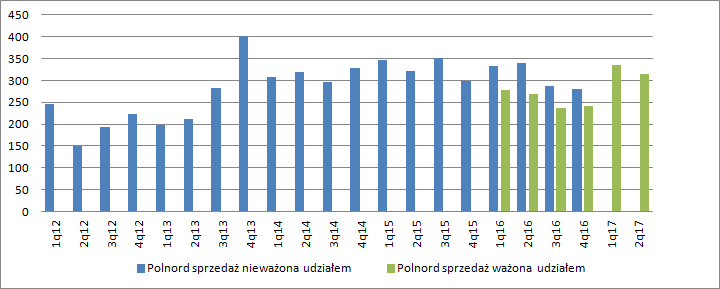

W tym rok przez wynik może przejść łącznie 1260 lokali, a to jest liczba większa niż obecnie spółka sprzedaje (suma 4 kwartałów wynosi 1128 lokali).

kliknij, aby powiększyćWarto jednak zauważyć, że od 1 kw. sprzedaż mieszkań rośnie. W całym półroczu mamy +19 proc. Gdyby tempo sprzedaży utrzymało się w drugim półroczu to liczba mieszkań sprzedanych rocznie wzrośnie do 1218 lokali, czyli poziomu zbliżonego to potencjału tegorocznego (1199-1260). A zatem za powtarzalny zysk do wyceny dochodowej możemy uznać wynik 2017 r. czyli ok 32 mln zł.

kliknij, aby powiększyćSkoro już wspomniałem o rosnącej sprzedaży to nie można nie wspomnieć o ofercie. Spółka chwali się wzrostem oferty o 18 proc. i oczywiście zwiększenie oferty to główny czynnik wzrostu sprzedaży.

Warto zwrócić uwagę, że spółce rośnie efektywność rozumiana jako sprzedaż lokali w stosunku do średniej oferty w kwartale. W ostatnim kwartale dostaliśmy 27 proc. co oznacza, że Polnord jest w stanie sprzedać wszystkie mieszkania z oferty w okresie poniżej roku. W pierwszym półroczu grupa wprowadziła do sprzedaży 1490 lokali i istotnie podniosła poziom oferty. Niestety w drugim półroczu Polnord zamierza wprowadzić tylko niecałe 600 lokali, co oznacza że przy utrzymaniu obecnego poziomu sprzedaży oferta spółki się skurczy i zmniejszy potencjał wzrostowy wyników.

kliknij, aby powiększyćOcena rynkowej kapitalizacji spółki zależy od punktu widzenia. Obecne 330 mln kapitalizacji wydaje się odzwierciedlać oczekiwanie co do powtarzalnego wyniku spółki. Z drugiej strony wycena rynkowa jest znacznie poniżej wartości księgowej i są ku temu pewne podstawy. Największym aktywem spółki są nieruchomości inwestycyjne (456 mln zł) i zapasy (625 mln zł), przy czym w zapasach mamy 187 mln zł z wyceny gruntów na których spółka nie podjęła jeszcze budowy mieszkań). Łącznie mamy zatem 643 mln zł wartości banku ziemi i 2 biurowców, które to aktywa podlegają wycenie.

Wycena ta zależy od wielu aspektów, w szczególności przyjętej metody i założonych parametrów. Inną wartość będzie miał grunt wyceniony na podstawie transakcji porównawczych, a inną na podstawie metod dochodowych, gdzie wartość gruntu wyliczana jest na podstawie oczekiwanego zysku z inwestycji i szacunkowych kosztów jej poniesienia. A przecież na niektórych działkach (w tym na największej pod względem wartości w Warszawie) spółka nie planuje budowy w najbliższym czasie, część wymaga zmian planu zagospodarowania.

Podobnie można kwestionować zasadność prezentacji należności i zapasów ze spornych odszkodowań. Nie jest to tylko zdanie moje, ale także innych analityków. Z ostatniego raportu Michael/Storm:

Cytat:Korzystne prawomocne wyroki mogą zapewnić Spółce wpływ odszkodowania w bardzo znaczące wysokości i w konsekwencji doprowadzić do zmniejszenia zadłużenia Polnordu. Ciężko jednak ocenić prawdopodobieństwo ich wydania, wysokość zasądzonego odszkodowania oraz termin jego ewentualnej wypłaty. Pod tym kątem należy również ocenić czy zasadne jest utrzymywanie przez Spółkę w skonsolidowanych aktywach 109 mln zł należności i zapasów związanych infrastrukturą przejętą przez MPWiK – proces o odszkodowanie jest obecnie na bardzo wczesnym etapie.

michaelstrom.pl/files/raporty_...Katalizatorem wzrostu wartości spółki może być udana realizacja strategii, w szczególności wzrost sprzedaży i przede wszystkim sprzedaż aktywów inwestycyjnych. Wydaje się, że najprościej spieniężyć biurowce, których proces komercjalizacji dobiega w zasadzie końca. Budynek B3 jest wynajęty w 100 proc., natomiast B1 w 80 proc. W zasadzie obydwa obiekty nadają się już do sprzedaży, ale w tym aspekcie wydaje się, że potencjał uwiarygodniania wycen jest niski. Znacznie większy drzemie w sprzedaży gruntów, ale na razie w tym aspekcie strategia niestety leży.

Oczywiście jest także potencjał w odszkodowaniach, ale do ich wypłaty wydaje się, ze jeszcze daleka droga. Miasto Stołeczne cały czas kwestionuje zasadność i wysokość roszczeń pomimo korzystnych wyroków sądowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.