Omówienie raportu okresowego grupy Orphee za 2015r.Od ostatniego omówienia w Grupie Kapitałowej Orphee sporo się pozmieniało. Dla większej klarowności raportu wypunktuję ważniejsze zdarzenia mające miejsce w okresie sprawozdawczym oraz po jego zakończeniu (do dnia zatwierdzenia Sprawozdania Finansowego za 2015r.):

• Na walnym 4.11.2015r. dokonano ponownego wyboru przewodniczącego i członków Zarządu – przewodniczącym Rady Dyrektorów został Janusz Płocica. Dokonano również zmiany biegłego rewidenta.

• Utrata kontroli nad Orphee przez PZ Cormay w wyniku zbycia akcji, co miało miejsce 26.02.2015r. A następnie, 2.12.2015r. (już po zmianie Zarządu) odzyskanie kontroli.

• W lipcu 2015r. miało miejsce zawieszenie notowań Orphee na rynku NewConnect. Zawieszenie było skutkiem nieopublikowania raportu za 2014r. Raport ten został opublikowany dopiero końcem 2015r. W styczniu 2016r. notowania zostały odwieszone.

• W dniu 17.12.2015r. podjęto uchwałę w sprawie zakończenia postępowania prospektowego związanego z ubieganiem się o dopuszczenie akcji Spółki do obrotu na rynku regulowanym. Jest to poniekąd podyktowane deklaracją Spółki Dominującej PZ Cormay, co do podjęcia w przyszłości działań zmierzających do wycofania Orphee z obrotu na NewConnect.

• 30.12.2014r. zapadł wyrok Sądu Arbitrażowego w sprawie sporu z Diagnostica Holding (współwłaściciel Spółki zależnej Diesse), wyrokiem Sądu Umowa Sprzedaży Akcji Diesse z dnia 14 lutego 2013r. pozostała w mocy, a Umowa Opcji uległa rozwiązaniu. Orphee nie została zobowiązana do zapłaty odszkodowania na rzecz Diagnostica Holding – 25.01.2016r. do Spółki wpłynął jednak pozew wniesiony przez Diagnostica Holding, dot. zakwestionowania Wyroku Sądu w zakresie roszczeń odszkodowawczych.

• Likwidacja Spółki zależnej Innovation Enterprises. Decyzja w sprawie likwidacji została podjęta przez Zarząd Spółki zależnej w dniu 27.01.2016r.

• 8 października 2012r. Orphee podpisało z PZ Cormay Umowę Reorganizacji. Do tej Reorganizacji jednak nie doszło i PZ Cormay jest winien Orphee zwrot zaliczki. Zgodnie z aneksem do Umowy przedwstępnej sprzedaży zorganizowanej części przedsiębiorstwa, zaliczka ma zostać zwrócona do 31.12.2016r.

Owe zdarzenia nie pozostały bez skutku na wyniki finansowe Orphee. W omówieniach raportów za 2013r. pisałem o potencjalnych synergiach wynikających z mającej wówczas miejsce Reorganizacji. Owe synergie nie doszły jednak nigdy do skutku. A niekonsekwentne decyzje Zarządu (próby zbudowania nowych struktur decyzyjnych, sprzedażowych, finansowych w oderwaniu od PZ Cormay; emisja akcji i następujący po niej skup akcji własnych) przyczyniły się do pogorszenia się sytuacji finansowej Grupy Kapitałowej Orphee.

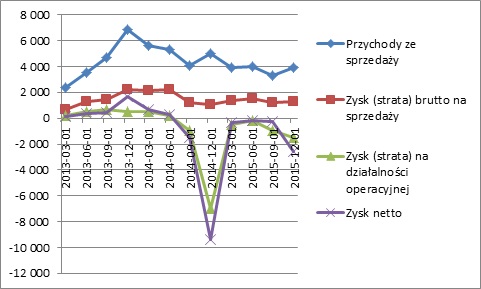

Oto jak prezentują się wyniki finansowe Orphee na przestrzeni 3 ostatnich lat.

kliknij, aby powiększyć Ostatnie omówienie było robione po 3.kwartale 2014r. Wtedy wystąpił już zauważalny regres sprzedaży i raportowane były ujemne zyski operacyjne i netto. Stan taki utrzymuje się do dziś. Powyższy wykres jest rysowany na podstawie danych kwartalnych. Różnią się one jednak znacznie od tych publikowanych w sprawozdaniu rocznym. Te prezentowane w sprawozdaniu rocznym są gorsze. Podam kilka istotnych różnic:

• W raporcie za 4.kwartał 2015r. podano, iż przychody za 2015r. wyniosły 15051 tys. CHF. W sprawozdaniu rocznym jednak okazało się, że przychody wynoszą 11948 tys. CHF.

• Zysk netto w raporcie za 4.kwartał 2015r.: -3322 tys. CHF, zysk netto w raporcie rocznym: -7992 tys. CHF.

• Suma bilansowa w raporcie za 4.kwartał 2015r.: 35379 tys. CHF, suma bilansowa w raporcie rocznym: 31109 tys. CHF.

Ogólnie to pokazuje, że sprawozdaniom kwartalnym nie ma co do końca ufać, gdyż nie są audytowane. Porównajmy teraz te zaudytowane wartości za rok 2015 do tych z roku 2014. Najpierw spójrzmy na wyniki finansowe. W 2015r. widać wyraźny spadek sprzedaży: 11948 tys. CHF wobec 20002 tys. CHF w roku poprzednim. Zysk brutto ze sprzedaży w wysokości 3716 tys. CHF wobec 6596 tys. CHF w 2014r. Niższe poziomy rachunku wyników w obu latach wykazały stratę. Niższe straty w roku 2015 niż w roku poprzednim, ale też trzeba brać pod uwagę, że na poziomie zysku z działalności operacyjnej nie są wliczane straty z działalności zaniechanej. Ostatecznie strata netto w 2015r. kształtuje się na poziomie 7992 tys. CHF wobec straty netto w wys. 10009 rok wcześniej.

Należy tutaj jeszcze zauważyć, że w 2014r. Spółka poniosła wysokie koszty, których nie można zaliczyć do powtarzalnych. W 2014r. pozostałe koszty operacyjne wyniosły 5797 tys. CHF wobec 1203 tys. CHF w 2015r. Za tym kryły się odpisy na należności, spisanie zapasów, czy rezerwy na roszczenia (w tym 2000 tys. CHF to rezerwy na roszczenia dot. wynagrodzeń dla byłych członków Zarządu…). Wyłączając pozostałe koszty operacyjne okazuje się, że wyniki w 2015r. były niższe niż rok wcześniej. Choć z drugiej strony w wyniku netto zawarty jest także wynik na działalności zaniechanej, który już w przyszłości powtarzalny nie będzie, także koniec końców spodziewałbym się raczej poprawy wyników w przyszłości, a nie ich pogorszenia.

Jeszcze rzut oka na koszty rodzajowe. Te w 2015r. są oczywiście niższe niż w 2014r. (14832 tys. CHF wobec 22368 tys. CHF) Wynika to przede wszystkim z niższej skali działania – niższych przychodów ze sprzedaży. Jednak w obydwu latach koszty rodzajowe przewyższały przychody. W 2015r. koszty rodzajowe stanowiły 124% przychodów ze sprzedaży, podczas gdy w 2014r. było to 112%.

Przejdźmy teraz do bilansu. Sytuacja finansowa GK Orphee nie wygląda dobrze. Od ostatniego omówienia, tj. od 3.kwartału 2014r. majątek Grupy konsekwentnie z kwartału na kwartał – kurczy się. I to nie biorąc pod uwagę rozwodnienia kapitału ze względu na mające miejsce emisje akcji. Malejąca Suma Bilansowa nie powinna być jednak zaskoczeniem po omówieniu wyników finansowych – główną przyczyną kurczenia się majątku są bowiem wielomilionowe straty z lat 2014-2015.

Porównajmy wartości poszczególnych aktywów i pasywów na dzień 31.12.2014r. i 31.12.2015r. Na koniec 2015r. suma bilansowa wynosiła 31109 tys. CHF w porównaniu do 50574 tys. CHF rok wcześniej. Jest to spadek wartości majątku o 19,5 mln CHF podczas gdy w 2015r. odnotowano stratę w wysokości 8 mln CHF. Miał jednak jeszcze miejsce skup akcji własnych i to skurczyło kapitały Grupy o kolejne 8,8 mln CHF. Co ciekawe, aktywa trwałe Grupy pozostają na względnie stałym poziomie, podczas gdy aktywa obrotowe topnieją niemal 3-krotnie. Po stronie pasywnej, maleje głównie kapitał własny. W dalszym ciągu jednak kapitał własny w całości pokrywa aktywa trwałe. Kapitał krótkoterminowy finansuje aktywa obrotowe w 75%. To wskazuje na to, że Spółka nadal jest płynna, a końcem 2014r. była po prostu nadpłynna (co poniekąd uzasadnia skup akcji własnych, krytykowany teraz przez obecny Zarząd).

Rachunek przepływów pieniężnych jest taki, jaki należałoby się tego spodziewać. Wypływ środków pieniężnych na wszystkich trzech działalnościach: operacyjnej, inwestycyjnej i finansowej. Największy odpływ środków miał miejsce z tytułu działalności finansowej – w formie skupu akcji własnych.

Obecna kapitalizacja Orphee to 68 mln zł. Kapitał własny na złotówki to ok. 84 mln zł (wg danych na 31.12.2015r.) To nam daje C/WK na poziomie 0,81. Wartość dochodowa Orphee musiałaby być liczona całkowicie na podstawie danych szacunkowych, jako iż liczona na podstawie danych za lata 2014-2015 zwracałaby ujemne wartości. Podstawiając wynik netto z 2013r. i obecną kapitalizację, patrzymy tu na stopę dyskonta rzędu 13-14%. Powiedziałbym więc, że obecnie rynek oczekuje powtarzalnych wyników lepszych jak te z 2013r., bo stopa dyskonta w przypadku tej Spółki na pewno winna być wysoka.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.