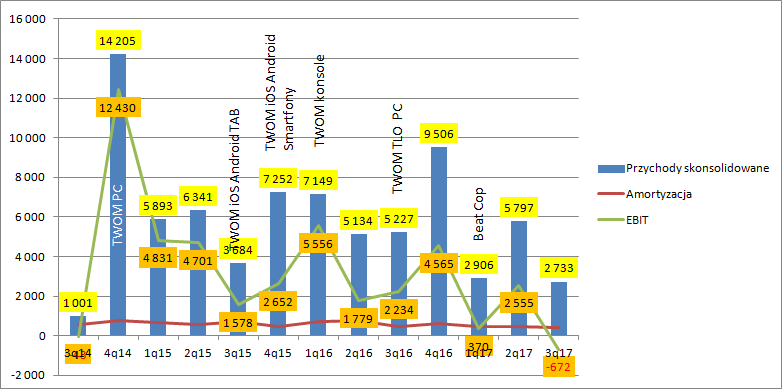

Beat Cop said: This Quarter is mine! – omówienie sprawozdania finansowego 11 bit studios za III kw. 2017 r.Kwartał ciężko zaliczyć do udanych, ale tego właśnie należało się spodziewać. Od premiery silnika napędowego wyników minęło już 3 lata, premiery DLC dla TWOM prawie rok, a Beat Cop nie dość, że jest autorstwa obcego studia to wiadomo było, że nie ma potencjału na hit.

Przychody spółki wyniosły 2,49 mln zł i były o 47,7 proc. niższe r/r, ale trzeba pamiętać, że w 1 kw. 2016 r. miała premierę konsolowa wersja TWoM, a sama wersja PC znajdowała się w znacznie wcześniejszym etapie życia produktu. Poziom przychodów jest zbliżony do pierwszego kwartału tego roku, ale wtedy w zasadzie sprzedawał się sam TWoM (nieudana premiera Beat Copa miała miejsce 30 marca), a obecnie TWoM i Beat Cop. Co ciekawe przychody były znacznie niższe (o połowę!) niż oczekiwania niektórych analityków – 4,9 mln zł.

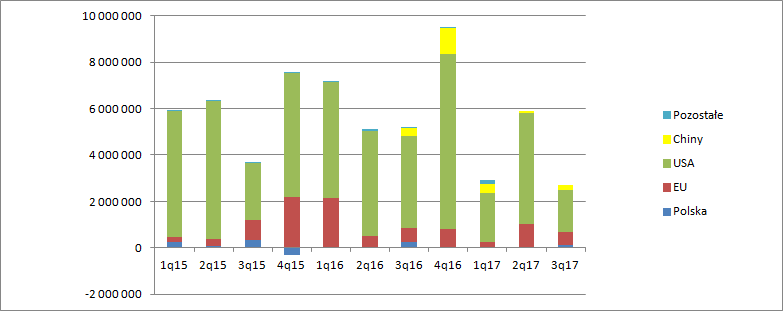

Z geograficznego rozkładu przychodów (po siedzibie kraju dystrybutora) wynika, że r/r skurczyły się przede wszystkim z platform w USA, czyli Steam, Google, Apple itd. Przychody z USA wyniosły 1,8 mln zł czyli o 54 proc. mniej r/r. Jeszcze mocniej spadły przychody z platform zarejestrowanych w Chinach – 60 proc. i wyniosły tylko 0,1 mln zł. W tym miejscu należy jednak pamiętać, że w III kw. 2016 r. spółka podpisała umowę z Taptapem i dostała zaliczkę, która przeszła przez przychody. W kolejnych kwartałach pojawiały się dodatkowo przychody od Tencenta. Za to przychody z Europy (Koch Media) pozostają na najbardziej stabilnym poziomie i gdyby nie słaby I kw. byłyby w miarę równomierne w ostatnich kwartałach, a to prawdopodobnie zasługa... rynku chińskiego. Apple sprzedaje TWoM na tym rynku za pomocą spółki zależnej zarejestrowanej w... Europie.

kliknij, aby powiększyćPotwierdza to niejako struktura należności, gdzie Apple ma stały i w miarę stabilny udział.

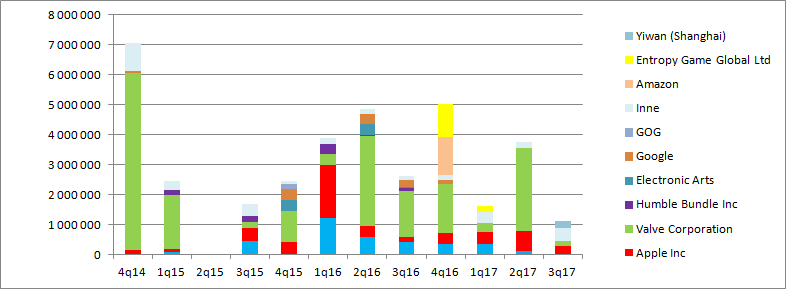

kliknij, aby powiększyćGdyby liczyć sprzedaż Beat Copa na podstawie liczby posiadaczy na Steam (przyrost o ok. 50 tys. kopii w III kw.) i cen sprzedaży, to można dojść do wniosku, że gra ta wygenerowała przy średniej cenie 10 USD (cena regularna 15 USD, a cena w promocji lipcowej 10 USD, cena w promocji wrześniowej 7,5 USD) ok. 1,3 mln zł obrotu dla spółki, czyli prawie połowę przychodów tego kwartału. Tak jednak prawdopodobnie nie jest, gdyż Beat Cop był sprzedawany w boundlach po, jak mniemam, znacznie niższych cenach. Tym niemniej w tym kwartale stanowił mocno zauważalną część przychodów. Podobne wyliczenie dla TWOM na Steam daje ok. 2 mln zł przychodów, a zatem efektywnie sprzedaż obydwu gier musiała być znacznie niższa (przekroczony poziom sprzedaży skonsolidowanej).

Zysk brutto ze sprzedaży (przychody minus amortyzacja) wyniósł 2,3 mln zł i był o 2,4 mln zł niższy niż przed rokiem. Suma podstawowych pozycji kosztów sprzedaży i zarządu (wynagrodzenia, usługi obce, materiały) wyniosła 2,4 mln zł i była poziomem zbliżona do kosztów sprzed roku, ale o ponad 200 tys. zł wyższa niż w poprzednim kwartale do czego przyczynił się wzrost kosztów usług obcych. Przypominam, że są to koszty ponoszone poza pisaniem gier, bo te są kapitalizowane na WNIP i wraz z rozpoczęciem sprzedaży amortyzowane. Jeśli poziom kosztów uznać za stały to dochodzimy do wniosku, że 11B musi zrobić rocznie zysk brutto na sprzedaży w kwocie 9,6 mln zł, aby wyjść na operacyjne zero.

W tym kwartale na poziomie operacyjnym spółka odnotowała 672 tys. straty, do czego w dużej mierze przyczynił się odpis na jednym z projektów wydawniczych w kwocie 445 tys. zł. Gdyby nie odpis, to i tak na poziomie EBIT byłaby w tym kwartale strata. Spisana kwota wydaje się stosunkowo duża przy zakładanych budżetach nogi wydawniczej. Wygląda na to, że projekt porzucono przy stosunkowo dużym zaawansowaniu. Odpisów na zaniechane prace nie można traktować jako zdarzenie niepowtarzalne, bo to normalna część biznesu i pojawiały się już takie w przeszłości, tyle, że na własne produkcje. Oczywiście poziom odpisu należy rozłożyć na większt przedział czasu niż tylko jeden kwartał.

kliknij, aby powiększyćOperacyjna strata powiększyła się do 1 mln zł na poziomie zysku brutto, na co wpływ miały przede wszystkim ujemne różnice kursowe pochodzące głównie od trzymanych środków pieniężnych – prawie 400 tys. zł.

Skoro już mowa o gotówce, to pod koniec kwartału spółka znacząco zmniejszyła swoją ekspozycję walutową – saldo dolarowe spadło 4,77 mln do 1,64 mln. Jak mniemam, wrześniowy wzrost kursu dolara do okolic 3,70 zł został przez spółkę wykorzystany do zamknięcia otwartej pozycji spekulacyjnej.

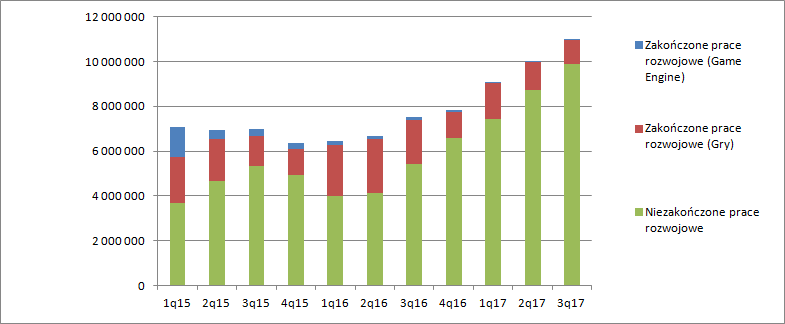

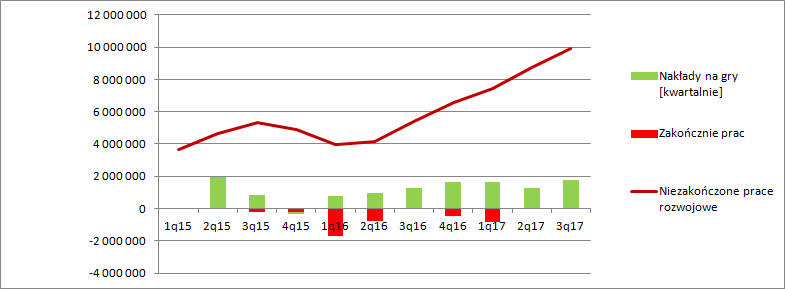

Jednak najważniejsze rzeczy w bilansie dzieją się w wartościach niematerialnych i prawnych, a konkretnie pracach rozwojowych, gdzie spółka kapitalizuje koszty pisanych gier. W wyniku amortyzacji zakończone prace rozwojowe spadły o 227 tys. zł – kwota ta stanowi przypisany okresowi III kw. koszt pisania gier.

kliknij, aby powiększyćNa niezakończonych pracach rozwojowych 11B posiada już skapitalizowane prawie prawie 10 mln zł, na co składają się prócz Frostpunka, DLC do TWOM także projekty wydawnicze. Kwartalne nakłady na pisanie gier wyniosły 1,77 mln zł i były najwyższe w historii. Na szczęście spółka przyspieszyła poziom wydatków, które w II kw. spadły w ujęciu kw/kw. Pozycja niezakończonych prac rozwojowych rośnie wolniej niż wskazuje na to podana kwota (1,77 mln zł), co oczywiście ma związek z dokonanym odpisem na projekt wydawniczy.

kliknij, aby powiększyćW obecnie trwającym kwartale z niezakończonych prac rozwojowych na zakończone wejdą koszty dotyczące DLC dla TWOM i Tower’a.

Dla wyceny spółki bieżące wyniki mają już marginalne znaczenie i rynek wycenia przede wszystkim przyszłe sukcesy z Frostpunkiem na czele (nogę wydawniczą cały czas przeciwnie do wydawanych rekomendacji uważam za niewielki dodatek, który nie buduje istotnej wartości). W tym kontekście brak premiery tej gry trzeba odebrać negatywnie – okazuje się, że czas starty sprzedaży został zmieniony nie tylko ze względu na wydanie wersji pudełkowych, ale także optymalizację gry, o czym informuje spółka w raporcie.

Zarząd zgodnie z wcześniejszymi deklaracjami podtrzymuje, że początkowo premierę będzie mieć wersja na PC. Taki sam scenariusz dyskontują maklerzy w ostatnich rekomendacjach. Brak informacji o podpisanych umowach wydawniczych i brak komunikatów o certyfikacji przez XBOX oraz Sony niestety mocno podważa wyrażoną poprzednio tezę o wydaniu gry na wszystkie platformy jednocześnie. Obawy i nadzieje co do Frostpunka pozostają takie same jak poprzednio, czyli brak innowacyjności na poziomie Anomaly i TWoM, znana już grupa docelowa oraz znacznie większa znajomość marki i wyższy budżet.

Do premiery nowej gry, o ile nie zostanie przesunięta, nie spodziewam się istotnych zmian fundamentalnych, co oczywiście nie oznacza zmian w wycenie i rekomendacjach. Już mamy pierwsze namiastki, choć dość formalne. Proszę zauważyć, że pomimo dwukrotnego wydłużenia okresu produkcji i odstępu między premierami w ostatniej rekomendacji jednego z biur wartość rezydualna spółki spadła tylko z 481 do 410 mln zł, co można interpretować jako 15-proc. redukcję generowanego strumienia pieniężnego w przyszłości. Moim zdaniem na obecną chwilę założenia w rekomendacjach są optymistyczne, co oczywiście nie oznacza, że nie zostaną pobite.

Zarząd 11 bit pokazał na przykładzie Beat Copa, że umie prowadzić odpowiednio kampanie promocyjne, co daje nadzieję na to, że Frostpunk sprzeda się w nakładzie większym niż prognozowany. Gra jest najważniejszym testem dla spółki, który odpowie na pytanie czy 11 bit potrafi seryjnie produkować wyjątkowe gry, czy TWoM był jednorazowym tak wyśmienitym produktem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.