A miało być tak pięknie - omówienie sprawozdania finansowego Maxcom po II kw. 2019 rGrupa Maxcom zadebiutowała na GPW w II kw. 2017 r., emitując przy tej okazji 660 tys. nowych akcji i osiągając wpływy netto w wysokości 34,6 mln zł (przy cenie 55 zł za akcję). Przy okazji, dotychczasowi akcjonariusze sprzedali również 204 tys. sztuk. Jeszcze przed końcem 2017 r. kurs akcji zaliczył jednak solidny spadek i od tego czasu oscyluje w przedziale 12-25 zł.

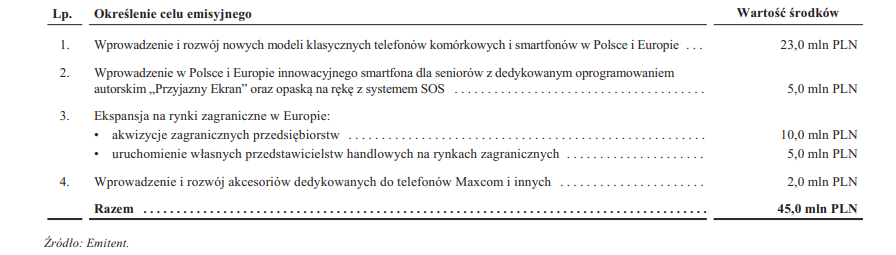

W prospekcie emisyjnym spółka deklarowała przeznaczenie środków na cele związane z rozwojem podstawowej działalności (szczegółowe rozbicie przy założeniu wpływów na poziomie 45 mln zł poniżej). Przy okazji analizy wyników finansowych sprawdzimy więc czy emitent trzymał się swoich deklaracji.

kliknij, aby powiększyćMaxcom prowadzi działalność głównie w zakresie dystrybucji i produkcji pod własną marką telefonów komórkowych, stacjonarnych oraz elektroniki użytkowej (krótkofalówki, akcesoria do smartfonów, nawigacje). Spółka jest również dystrybutorem marek Motorola (krótkofalówki), Celly (akcesoria do tel. komórkowych) oraz Meizu (smartfony). Grupa wprowadziła również niedawno do swojej oferty kolejne produkty takie jak zegarki i opaski sportowe, głośniki bezprzewodowe BT oraz hulajnogi elektryczne.

Produkty Maxcom są projektowane w Polsce (wewnętrzny dział R&D oraz marketingu). W kraju określana jest ich specyfikacja, funkcjonalność oraz tworzone jest do nich oprogramowanie, a montowanie urządzenia jest zlecane podmiotom zewnętrznym (fabryki w Chinach). Spółka nie posiada zatem majątku produkcyjnego, co jest typowym modelem biznesowym dla tej branży.

Dystrybucja sprzętu odbywa się głównie w kanale B2B (99,5 proc.). Największym odbiorcą produktów spółki są operatorzy telekomunikacyjni (51 proc.) oraz sieci handlowe (30 proc.). Najmniejsza część sprzedaży realizowana jest przez sieć dealerów i agentów (19 proc.). Spółka działa głównie w Polsce gdzie realizuje ok. 70 proc. przychodów, pozostałe 30 proc. przypada na pozostałe kraje europejskie.

W ostatnim czasie Maxcom próbuje dywersyfikować swoją działalność. W maju 2018 r. spółka zaangażowała się w grupę Comtel (przystąpienie w charakterze komandytariusza i wniesienie wkładu pieniężnego w wysokości 2,4 mln zł dającego 30 proc. udziałów plus zapisy umowne przyznające mu kontrolę, co skutkuje konsolidacją metodą pełną). Comtel zajmuje się produkcją (marka NOVEEN) oraz dystrybucją sprzętu RTV i AGD. Rok później, w maju 2019 r. Maxcom zawarł również umowę inwestycyjną w wyniku której nabył 20,15 proc. udziałów spółki UAB Rubbee w zamian za wkład pieniężny w wysokości 280 tys. EUR – konsolidacja metodą praw własności. Wkład pieniężny wniesiony przez spółkę ma być przeznaczony na badania, rozwój, montaż i produkcję elektrycznego napędu do rowerów. Widzimy więc, że grupa angażuje się w nowe branże o czym w prospekcie nie do końca była mowa.

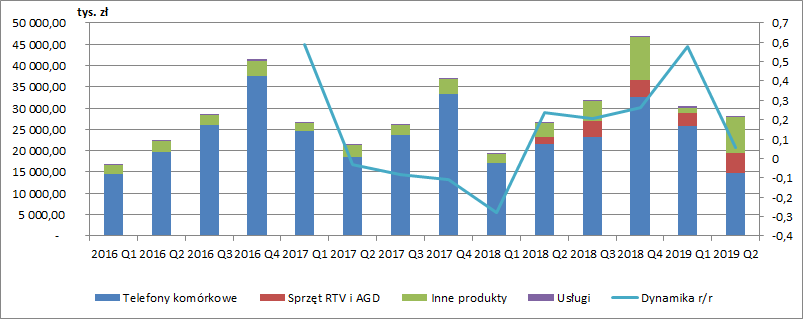

Pomimo wejścia w ubiegłym roku w nowy segment (RTV i AGD), to najistotniejszym źródłem przychodów cały czas pozostają telefony komórkowe. Ich sprzedaż charakteryzuje się dużą sezonowością (zwykle dużo lepsze II półrocze ze szczytem sprzedaży pod koniec roku), co przekłada się również na zmienność przychodów skonsolidowanych. W II kw. 2019 r. łączna sprzedaż spółki wyniosła 28,1 mln zł (+1,5 mln zł r/r, 6 proc.), przy czym nowy segment wniósł do przychodów 4,6 mln zł. Dotychczasowa działalność zanotowała więc w mijającym kwartale zmniejszenie sprzedaży.

W całym półroczu grupa wypracowała 58,5 mln zł przychodów (+12,6 mln zł r/r, 27 proc.). W tym wypadku segment RTV i AGD odpowiada za zwiększenie przychodów w kwocie 6 mln zł. Widzimy więc, że w ujęciu półrocznym dotychczasowa działalność powiększyła obroty. Świadczy to o znacznie lepszym pierwszym kwartale roku, co potwierdza pokazana poniżej dynamika kwartalnych przychodów w ujęciu r/r.

kliknij, aby powiększyćDalszą analizę wyników skonsolidowanych poprzedzimy krótkim omówieniem sytuacji w trzech najważniejszych segmentach spółki. Jak już wspomniałem, podstawową działalnością jest produkcja i sprzedaż telefonów komórkowych (blisko 70 proc. półrocznych przychodów). Oferowane telefony należą do 5 linii produktowych:

Classic – telefony z fizyczną klawiaturą,

Comfort - telefony seniorskie – telefony komórkowe z fizyczną klawiaturą, dużymi przyciskami oraz powiększonymi znakami na wyświetlaczu przeznaczone dla seniorów,

Strong – telefony wzmocnione z fizyczną klawiaturą,

Smart – linia smartfonów z panelem dotykowym,

Smart & Strong – smartfony wzmocnione.

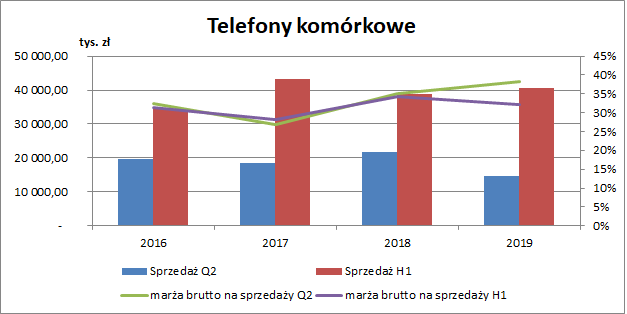

W II kw. 2019 r. Maxcom zanotował w segmencie komórek sprzedaż na poziomie 14,8 mln zł (-6,9 mln zł r/r, -32 proc.), a w całym półroczu 40,5 mln zł (+1,8 mln zł r/r, 5 proc.). Widzimy zatem odmienne tendencje niż w pierwszym kwartale, co może świadczyć o przesunięciu części przychodów z drugiego kwartału do okresu wcześniejszego (do tej pory drugi kwartał był zwykle lepszy od pierwszego). Istotny kwartalny spadek przychodów niekoniecznie musi zatem oddziaływać na kolejne okresy. Należy jednak wykazać tutaj szczególną ostrożność, tym bardziej, że w sprawozdaniu spółka nie wyjaśnia przyczyn takich zmian przychodów. Warto również zwrócić uwagę, że pomimo słabszego II kw. pod względem przychodów, kwartalna marża brutto jest na wyższym poziomie niż w ujęciu półrocznym.

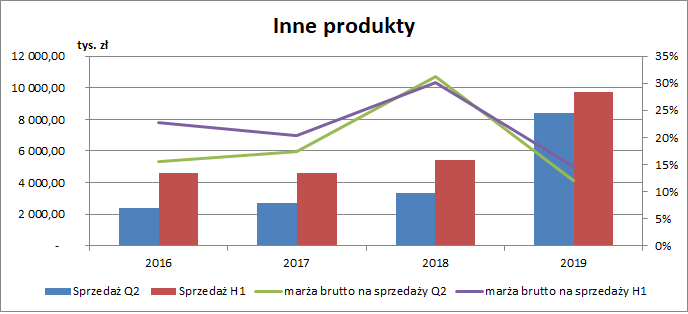

kliknij, aby powiększyćKolejny segment stanowią pozostałe produkty (m.in. telefony stacjonarne, krótkofalówki, nawigacje, urządzenia do monitoringu, akcesoria do telefonów, zegarki i opaski sportowe, głośniki bezprzewodowe BT oraz hulajnogi), mające 17 proc. udziału w półrocznej sprzedaży. W tym przypadku, w II kw. 2019 r. obserwowaliśmy znaczny wzrost przychodów, które wyniosły 8,4 mln zł (+5 mln zł r/r, 152 proc.), co przełożyło się również na ich wzrost w całym półroczu osiągając ostatecznie wartość 9,7 mln zł (+4,3 mln zł r/r, 80 proc.). Pod względem sprzedażowym widzimy więc odwrotną tendencję niż w przypadku komórek (dużo wyższe przychody w drugim kwartale niż w pierwszym). W tym przypadku jednak wraz ze wzrostem przychodów byliśmy świadkami znacznego spadku podstawowej marży brutto na sprzedaży (zarówno w ujęciu kwartalnym jak również półrocznym). Tych zmian, spółka niestety również nie skomentowała, nie wiemy zatem czym tak istotny spadek jest spowodowany.

kliknij, aby powiększyćW segmencie RTV i AGD (wyodrębnionym po zaangażowaniu w grupę Comtel) grupa osiągnęła w II kw. sprzedaż na poziomie 4,6 mln zł, a w całym półroczu 7,6 mln zł. Ponieważ spółka rozpoczęła działalność w tej branży w maju 2018 r. (pierwszym pełnym okresem jest zatem trzeci kwartał 2018) to nie mamy tutaj do dyspozycji porównywalnych danych. Kwartalna marża brutto kształtowała się na poziomie 23 proc., a półroczna 22 proc.. Marże tego segmentu kształtują się więc pomiędzy sprzedażą telefonów komórkowych a pozostałymi produktami.

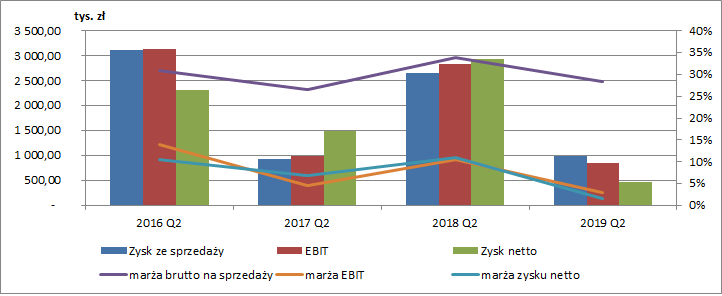

Przejdźmy teraz do wyników skonsolidowanych, które omówimy w perspektywie kwartalnej oraz półrocznej (ze względu na różnice pomiędzy kwartałami). W II kw. 2019 r. skonsolidowana marża brutto na sprzedaży wyniosła 28 proc. (vs 34 proc. rok wcześniej). Jej spadek oraz niewielki wzrost przychodów spowodował obniżenie zysku brutto na sprzedaży o 1 mln zł (-12 proc. r/r). Dodatkowo pozostałe koszty wzrosły o 0,6 mln zł (tutaj najbardziej ciążyły koszty materiałów i energii rosnąc o 0,4 mln zł), co w połączeniu z mniejszym wzrostem przychodów, doprowadziło do obniżenia kwartalnego zysku ze sprzedaży o 1,7 mln r/r (-63 proc.), który osiągnął ostatecznie wartość 1 mln zł. Uwzględniając pozostałą działalność operacyjną grupa pokazała wynik EBIT na poziomie 857 tys. zł (-2 mln zł r/r, -70 proc.). Wynik pozostałej działalności operacyjnej zapewne został obciążony zaangażowaniem w nowe przedsięwzięcie (konsolidacja metodą praw własności), tj. produkcja napędu do rowerów, nie wiemy jednak jaka to była kwota.

Niekorzystnie zmieniło się również saldo przychodów/kosztów finansowych, co ostatecznie obniżyło wynik netto do poziomu 470 tys. zł (-2,5 mln zł r/r, -84 proc.). Niestety w sprawozdaniu półrocznym grupa nie dokonuje szczegółowego rozbicia tych wartości, w związku z czym nie mamy możliwości sprawdzenia co spowodowało taką sytuację. Wiemy jedynie, że nie był to obowiązujący od początku roku MSSF 16 Leasing – spółka wskazuje, że odsetki z tego tytułu wyniosły w I półroczu 10 tys. zł. Możemy się jednak domyślać, że na tak istotną zmianę mogły mieć wpływ ujemne różnice kursowe – chociaż są to tylko moje przypuszczenia.

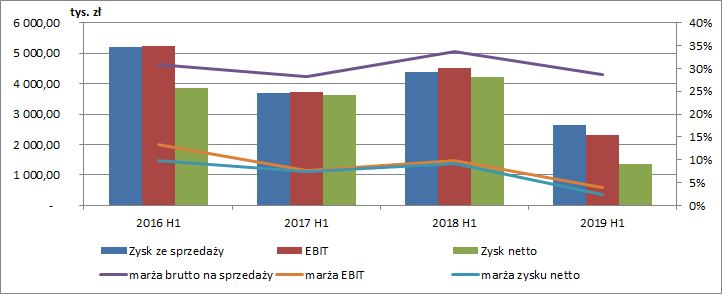

kliknij, aby powiększyćW całej I poł. 2019 r. skonsolidowana marża brutto na sprzedaży wyniosła 29 proc. (vs 34 proc. rok wcześniej). W tym przypadku jednak większy wzrost przychodów spowodował zwiększenie zysku brutto na sprzedaży o 1,35 mln zł (+9 proc. r/r). Dodatkowo pozostałe koszty wzrosły o 3,1 mln zł (najistotniej usługi obce bo aż o 1,3 mln zł), co w połączeniu ze wzrostem przychodów o 12,5 mln zł, doprowadziło do obniżenia półrocznego zysku ze sprzedaży o 1,8 mln r/r (-40 proc.), który osiągnął ostatecznie wartość 2,6 mln zł. Po uwzględnieniu pozostałej działalności operacyjnej grupa pokazała wynik EBIT na poziomie 2,3 mln zł (-2,2 mln zł r/r, -49 proc.). W ujęciu półrocznym również mieliśmy niekorzystną zmianę salda przychodów/kosztów finansowych. W konsekwencji wynik netto w I poł. 2019 r. wyniósł 1,4 mln zł (-2,8 mln zł r/r, -68 proc.).

kliknij, aby powiększyćAnalizując wyniki finansowe należy przypomnieć, że grupa nie kapitalizuje kosztów opracowania nowych produktów lecz wykazuje je od razu w momencie poniesienia. Wyniki są więc obciążone kosztami prac nad nowymi produktami, które dopiero wejdą do sprzedaży. W sprawozdaniach spółki nie udało mi się jednak znaleźć informacji o wysokości tych kosztów.

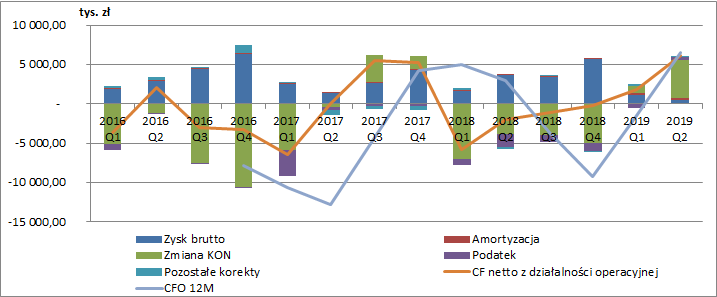

W II kw. 2019 r. grupa miała dodatnie przepływy pieniężne z działalności operacyjnej w wysokości 6,1 mln zł, co było głównie spowodowane zmianą kapitału obrotowego (spadek zapasów o 7,8 mln zł). To co rzuca się w oczy w przypadku przepływów operacyjnych to ich niestabilność. Odnosi się to również do kroczącego CFO z ostatnich 12-stu miesięcy, gdzie widzimy nawet pewną sezonowość. Przepływy z działalności inwestycyjnej są niemal zerowe, natomiast w działalności finansowej mieliśmy wypłatę dywidendy w kwocie 5,5 mln zł oraz spłatę kredytów w wysokości 2 mln zł. Ostatecznie łączne przepływy w ostatnim kwartale wyniosły -2,7 mln zł.

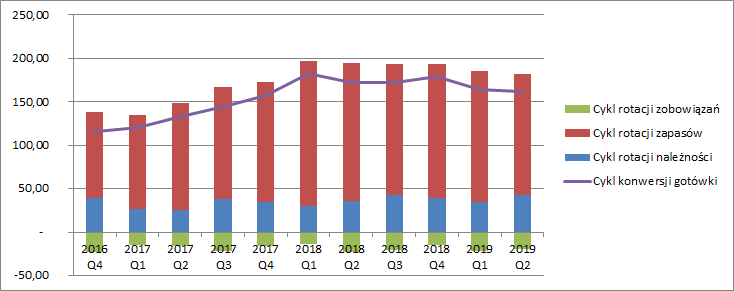

kliknij, aby powiększyćCykl rotacji należności wyniósł na koniec półrocza 43 dni i w dłuższym okresie nie wykazuje wyraźnej tendencji, cykl rotacji zobowiązań wyniósł 20 dni i również jest w miarę stabilny. Pozytywne sygnały daje natomiast cykl rotacji zapasów, który znacznie się wydłużył w 2017 r. Na koniec czerwca 2019 wyniósł on 139 dni i był o 20 dni krótszy niż przed rokiem . W konsekwencji nieznacznie spada również cykl konwersji gotówki, wynosząc na koniec półrocza 162 dni. Efekt ten widoczny był w zwiększonych przepływach operacyjnych grupy.

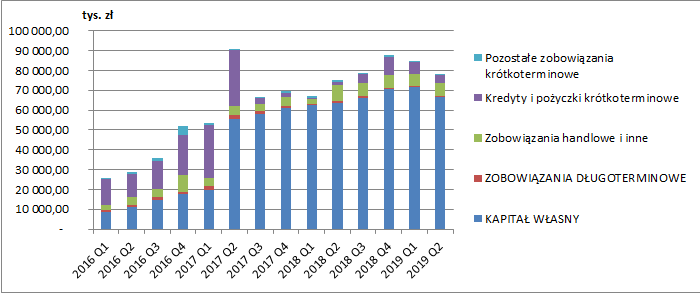

kliknij, aby powiększyćNa koniec czerwca 2019 poziom ogólnego zadłużenia spółki wynosi 15 proc., co jest bardzo bezpiecznym poziomem. W tym miejscu proponuję wrócić nieco do przeszłości. Przed emisją z II kw. 2017 r. zadłużenie wynosiło 63 proc., a po osiągnięciu wpływów z emisji na poziomie 34,6 mln zł, wskaźnik ten spadł do poziomu 38 proc. (co jest poziomem pozwalającym już na swobodny dostęp do ewentualnego dalszego finansowania). W kolejnym okresie zadłużenie wynosiło już jednak tylko 13 proc. Nie byłoby w tym nic złego, gdyby nie to, że spółka w prospekcie emisyjnym jasno zadeklarowała cel pozyskiwanego kapitału, którym był rozwój działalności. Tymczasem, w rzeczywistości emisja posłużyła głównie do spłaty zadłużenia. Po jego zredukowaniu spółce zostało z emisji ok. 10 mln zł (a zakładała, że jej potrzeby rozwojowe wynosiły 45 mln zł). Można zatem odnieść wrażenie, że spółka nie do końca zachowała się fair wobec swoich inwestorów.

kliknij, aby powiększyćMaxcom przed momentem emisji był spółką dynamicznie rosnącą. Również w prospekcie deklarował istotny wzrost wyników (jego prognozy na 2017 r. to 157 mln zł przychodów, 22,4 mln zł EBIT oraz 17,7 mln zł zysku netto), jednak w rzeczywistości wyniki nie rosły zgodnie z planem (112 mln zł przychodów, 11,6 mln zł EBIT oraz 9,1 mln zł zysku netto). Lepszy dla spółki był rok 2018, ale I połowa 2019 przyniosła istotne pogorszenie wyników (mniejsza dynamika przychodów oraz znaczny wzrost kosztów prowadzonej działalności). Wycena z dnia emisji była adekwatna dla spółki o dużej dynamice wyników, a taką Maxcom na razie niestety nie jest (chociaż działa we wzrostowej branży). Na wiarygodność spółki nieco rzutuje również przeznaczenie środków z emisji nie do końca zgodne z jej celami prospektowymi.

Osobiście nie wiem również jak traktować rozszerzenie działalności na nowe branże. Z jednej strony będzie to dla spółki z pewnością dywersyfikacja działalności. Z drugiej strony jednak może ono świadczyć o pewnych barierach rozwoju jakie napotyka spółka w swoim podstawowym biznesie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.