Liczenie trwa – omówienie sprawozdania i sytuacji finansowej Vivid Games SA po 3 kw. 2017 r.Pisanie gier w modelu FTP (free to play) to dość trudny kawałek chleba. Naliczanie przychodów przez spółkę wydaje się być intuicyjne – kwota zapłacona przez gracza w mikrotransakcji lub opłata z wyświetlonej reklamy po obciążeniu prowizją przez Apple, czy Google jako dystrybutorów gry. Prawdopodobnie jest to ok. 30 proc. płaconej ceny przez gracza

Nieco gorzej wygląda kwestia pokazywania kosztów pisania gier. Te w raportach spółki wykazywane są w rachunku wyników łącznie z kosztami sprzedaży czy zarządu ale w przychodach są kompensowane przez zmianę stanu produktów wytworzonych na własne potrzeby. Choć nazewnictwo nie jest intuicyjne to mamy do czynienia z niczym innym jak kapitalizacja kosztów pisania gry na aktywach trwałych, a konkretnie niezakończonych wartościach niematerialnych. Podobnie kapitalizuje nakłady na gry 11Bit, z tym, że tam koszty pisania gier ujawniają się od razu na bilansie, natomiast w Vividzie przechodzą przez koszty i jako korekta przychodów. Z tego powodu wykazywana rentowność operacyjna dla takiej samej gry będzie w tym przypadku niższa. Koszty już napisanych gier przechodzą jako amortyzacja.

Skoro księgowy obraz jest mniej więcej znany to nico o samym biznesie, bo ten nieco różni się od tradycyjnego modelu premium. Oczywiście zawsze chodzi na końcu o gotówkę i zarobek. W modelu premium interesuje nas jak najwyższa sprzedaż i to najlepiej już w momencie premiery ze względu na najwyższą cenę. Przed premierą, w jej trakcie i pierwszym okresie po ponoszone są największe wydatki reklamowe. W trakcie życia gry pojawiają się płatne dodatki (DLC), które mają zapewnić dodatkowe wpływy od graczy, którzy już kupili grę, albo dużo rzadziej bezpłatne DLC.

W modelu FTP jest nieco inaczej. Oczywiście w pierwszej chwili najważniejsze jest zapewnienie odpowiedniej liczby graczy, czyli jak największej liczby ściągnięć gry, ale samo ściągnięcie kodu dochodu nie przynosi. Ten pojawia się dopiero od graczy zaangażowanych, czyli którzy aby ukończyć grę, lub uzyskać dobry wynik wydają realną gotówkę i/albo mają długą ekspozycję na reklamy w owej grze. Z tego powodu zainteresowanie użytkowników musi być cały czas podsycane, a mechanizmy zaimplementowane w grze muszą skłaniać gracza do wydawania realnych pieniędzy.

Z tego powodu inwestorów powinny mocno interesować dwa wskaźniki operacyjne. Przede wszystkim MAU, czyli średnia miesięczna liczba aktywnych użytkowników. Z jednej strony część graczy wraz z upływem czasu porzuca rozgrywkę, z drugiej strony grono osób które pobrały grę też się stale zwiększa, ale nie koniecznie liczba pobrań musi iść już w parze z liczbą aktywnych użytkowników. Do pewnego momentu Vivid był bardzo oszczędny jeśli chodzi o kluczowe dane operacyjne, ale w raportach kwartalnych czasami pojawiały się mniej lub bardziej ogólne liczby. Dużą i bardzo pozytywną niespodziankę przyniósł w tej kwestii pierwszy kwartał kiedy spółka podała kluczowe parametry operacyjne za raportowany okres dla wszystkich tytułów z osobna, ale także okres poprzedni i okres bezpośrednio porównywalny czyli za analogiczny okres jak raport, tyle że w poprzednim roku. Pojawił się także parametr ARPMAU, czyli teoretycznie średni przychód miesięczny na 1 aktywnego użytkownika w tym miesiącu (teoretycznie bo w przypadku spółki podana definicja tego nie przesądza). Inwestorzy mogli zatem ocenić skuteczność spółki w poszerzaniu bazy użytkowników i ich motywowanie do płacenia za oferowane mikrododatki.

Od 2 kwartału niestety zniknęła podawana liczba użytkowników MAU, a ARPMAU przekształciło się ARPU. W branży czasem ARPMAU zwane jest w skrócie ARPU, ale trzeba mocno uważać na definicję i okresy. Proszę zauważyć, że w poniższej tabeli mamy w przybliżeniu dwukrotności ARPMAU z 1q w ARPU podawanym za okres 1 półrocza. To sugerowałoby, że w ARPU mamy przychód nie miesięczny, a półroczny natomiast ARPMAU przychód z 3 miesięcy. Ale to oznaczałoby także, że mocno w górę poszły parametry monetyzacyjne w III kw. tego roku, a nie potwierdza tego do końca przychód, ani sama spółka nie zwróciła na ten fakt uwagi (a przecież chwalić lubi się każdy).

kliknij, aby powiększyćBiorąc pod uwagę, że średnia ARPMAU z RBI i RBII z 1q16 oraz średniej dla tych dwóch gier w 2q16 mniej więcej uzgadnia się z podanym ARPU za okres całego 1 półrocza 2016 r. raczej jest jednak tak, że parametry są tożsame. Z tej konstatacji wynika, że dwukrotność ARPU w 1 półroczu względem ARPMAU za 1 kw. tego roku jest efektem piku ARPMAU w II kwartale.

Tak czy owak z zachowania parametrów operacyjnych widać parę rzeczy:

- spadek zainteresowania serią Real Boxing – 18 proc. spadek liczby pobrań w 3 kw. pomimo premiery Real Boxing Manny Pacquiao (RBMP) w kwietniu tego roku

- zainteresowanie Real Boxing II (RBII) spada szybciej niż Real Boxing I (RBI) – spadek liczby pobrań 3q/3q w pierwszym przypadku 59 proc. w drugim 25 proc. Potwierdza to także tempo spadku MAU w 1 kw. które wyniosło 33 proc. dla RBI i 56 proc. dla RBII

- spółce udało się mocno poprawić monetyzację RBI – wzrost ARPMAU o 33 proc. w 1 kw. (-13 proc. spadek RBII), oraz ARPU w 3 kw. o 140 proc. (+12 proc. dla RBII)

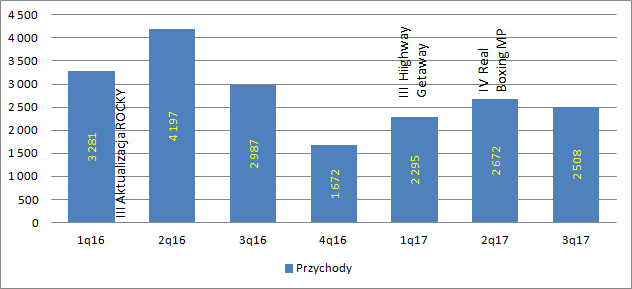

Proszę zauważyć, że pomimo niedawnych premier nowych tytułów (pod koniec 1 kwartału wydany zewnętrzny Highway Getaway i wydany w kwietniu RBMP) i lepszej monetyzacji serii RB przychody spółki spadły w III kw. r/r o 16 proc. (0,48 mln zł). Zapewne spadek ten wynika z istotnego spadku MAU, czyli liczby aktywnych użytkowników. W tym kontekście nico się rozjaśnia dlaczego parametr ten przestał być przez spółkę pokazywany.

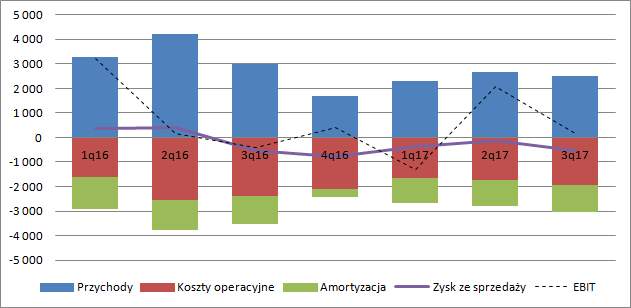

kliknij, aby powiększyćJak wspomniałem wyżej spółka wydatki na pisane i niewydane jeszcze gry puszcza przez przychody oraz odpowiadające pozycje rachunku kosztów. To nieco zaciemnia obraz, więc do analizy lepiej skorygować koszty o nakłady na pisane gry zamiast korygować w górę przychody i tak tez uczyniłem w tejże analizie. Proszę zauważyć, że

Vivid od 5 kwartałów regularnie pokazuje ujemny zysk ze sprzedaży. O ile po obciążeniu kosztów sprzedaży samą amortyzacją (kosztem odzwierciedlającym koszt napisania gier, które generują przychód) dostalibyśmy wynik dodatni, to już uwzględnienie kosztów sprzedaży i kosztów ogólnego zarządu zrzuca wynik pod wodę – za ostatnie 4 kwartały mamy 1,76 mln zł straty na poziomie zysku ze sprzedaży.

Kroczący wynik za ostatnie 4 kwartały na poziomie operacyjnym jest za to dodatni na kwotę 1,3 mln zł, głównie za sprawą wyceny opcji sprzedaży. Z analizy zobowiązań z tytułu instrumentów pochodnych wynika, ze spółka w okresie o którym mówimy pokazała w rachunku wyników 2,59 mln zł zysku z przeszacowania. Jest to zysk niegotówkowy i jednorazowy, a zatem do wyłączenia z kalkulacji.

kliknij, aby powiększyćPrawdopodobnie w kolejnych okresach Vivid rozpozna jeszcze zysk z tytułu wyceny opcji na poziomie 3,9 mln zł w związku z tym, że GPV zdecydował się na realizację opcji wniesienia, a nie opcji sprzedaży. W związku z tym spółka będzie zobowiązana do emisji 1,5 mln akcji zamiast do zakupu za gotówkę udziałów w Vivid Games s.k.a. Na szczęście saga pt. opcje wniesienia i sprzedaży się kończy i zamyka się temat ryzyka realizacji opcji sprzedaży, która mocno ograniczała potencjał wzrostowy kursu w momencie realizacji pozytywnego dla spółki scenariusza rozwoju – inwestor miał prawo do sprzedaży Vivid Games s.k.a za cenę równą wartości 1,5 mln akcji spółki (średnia z 30 dni).

Skoro zyski są ujemne to ciężko mówić o wartości dochodowej spółki. W tym miejscu warto także dodać parę słów o amortyzacji. Amortyzacja w ostatnim kwartale wyniosła 1,09 mln zł z czego ta przypadająca jako koszt napisanych gier 731 tys. zł. To oznacza, że w tym tempie skapitalizowane i nierozliczone koszty pisania gier w kwocie 9,2 mln zł będą rozliczane jeszcze przez 12,6 kwartałów, czyli ponad 3 lata. To wydaje się naprawdę długi okres, ale warto pamiętać o tym, że RBI do tej pory się monetyzuje i wygląda na to, że nawet lepiej niż jego druga odsłona.

Co ciekawe spółka zwalnia z nakładami na nowe gry (i stymulację już istniejących). Przed rokiem wydała na produkcję 2,4 mln zł (w III kw. 2016 r.), a obecnie tylko 1,9 mln zł. Mimo wszystko na bilansie wiszą koszty niekończonych jeszcze produkcji na kwotę 13,5 mln zł.

kliknij, aby powiększyćKoniem pociągowym dla przyszłych wyników ma być Metal Fist (wcześniej Street Fighting). Spółka tytuł ten ujawniła w marcu 2015 r. przy okazji publikacji raportu rocznego za rok 2014:

Cytat:Dzięki integracji z technologiami nad którymi równolegle pracujemy umożliwi to publikację kolejnych gier szybciej niż do tej pory. Kolejnymi produkcjami, które pojawią się na rynku w 2016 roku będą Street Fighting oraz Real Casino.

W raporcie za II kw. 2015 r. spółka doprecyzowała termin premiery:

Cytat:Trwa już produkcja gry „Metal Fist” (poprzednio „Street Fighting”), która trafi do sprzedaży w I połowie 2016 roku.

W raporcie za I kw. 2016 r. spółka poinformowała, że:

Cytat:W I kwartale kontynuowana była produkcja gry Metal Fist: Urban Domination. W związku z potrzebą dopracowania innowacyjnej rozgrywki wieloosobowej, łączącej w sobie elementy kilku gatunków, jak również w oparciu o doświadczenia zgromadzone od czasu premiery Real Boxing 2, pierwszej pełnoprawnej gry Free2Play, zarząd spółki zadecydował o wydłużeniu czasu produkcji. Soft-launch gry zaplanowany jest na drugą połowę 2016 roku.

Natomiast w raporcie za II kw. 2016:

Cytat:Premiera Metal Fist zaplanowana jest na I kwartał 2017 roku na platformach iOS i Android, a gra trafi do soft-launchu już w III kwartale 2016 roku dając wystarczająco dużo czasu na dopracowanie w oparciu o informacje zwrotne od graczy.

Za to w raporcie za III kw. 2016 r.:

Cytat:Prace nad projektem przebiegają zgodnie harmonogramem, który przewiduje soft launch w IV kwartale br., natomiast światową premierę w I kwartale 2017 roku na platformach iOS i Android.

Potem (raport 2/2017) okazało się, że jednak premiera ma być w czerwcu. Z raportu za rok 2016:

Cytat:Spółka identyfikuje wysoki, globalny potencjał komercyjny projektu, co potwierdzają dotychczasowe prezentacje gry partnerom strategicznym oraz mediom branżowym. Premiera Metal Fist na platformach iOS i Android planowana jest w czerwcu 2017.

Zaś w raporcie za 1 kw. spółka poinformowała, że:

Cytat:Zależy nam, by każda z naszych gier, także Metal Fist wyróżniała się najwyższą jakością. Wysoki stopień dopracowania gry ma kluczowe znaczenie dla potencjału komercyjnego, w związku z czym podjęliśmy trudną decyzję o ponownym przesunięciu daty premiery nie później niż na IV kwartał 2017 roku.

A obecnie już wiemy, że gra trafi do sprzedaży najwcześniej w 2018 r.

Cytat:Gra znajduje się w fazie soft-launch, a ostatnie wyniki pokazują, że podjęte działania były właściwe. Rosnące metryki udowadniają wysoki potencjał komercyjny gry, która mimo, że jest już w pełni grywalna, trafi do sprzedaży w I połowie 2018 roku (ESPI nr 48/2017). Dla zmaksymalizowania przychodów z gry kluczowe jest bowiem dopracowanie elementów decydujących o zaangażowaniu graczy. Mechanizmy monetyzacyjne zostaną rozbudowane a poziom trudności dostosowany do umiejętności poszczególnych użytkowników.

W tym miejscu przypomnę, że w czerwcu 2015 r. miała emisja akcji serii D, której celem było między innymi:

Cytat:Rozbudowę działu produkcji w celu przyspieszenia prac nad realizacją gier Metal Fist.

Na obecna chwilę mamy więc 2 letnie opóźnienie w premierze gry. Nie wiadomo jak mocno został przekroczony budżet, ale z pewnością jest on większy od RB. Od strony zarządczej widzimy problemy z dotrzymywaniem terminów, czy ocenie potencjałów gier. Właśnie ze względu na ograniczony potencjał Vivid odwołał Real Casino, które wcześniej uznawał za projekt strategiczny. Spółka także mocno liczyła na Godfire, ale nie okazał on się hitem, ani chyba nawet sukcesem finansowym.

Z tego powodu inwestorzy mogą mieć duże obawy, czy Metal Fist pozwoli zrobić milowy krok w rozwoju.

Kapitalizacja spółki wynosi (po uwzględnieniu emisji dla GPV i ceny 2,74 zł) ponad 80 mln zł, co można interpretować jako oczekiwanie wyników na poziomie ok. 6-8 mln zł zysku netto rocznie. Po doliczeniu podatku dochodowego i kosztów operacyjnych (sprzedaży i zarządu) mamy mniej więcej oczekiwanie co do przychodów w wysokości minimum 18 mln zł plus roczna amortyzacja Metal Fist i Space Pioneer. To oznacza, że Metal Fist, Space Pioneer. (i w znacznie mniejszym stopniu gry z nogi wydawniczej) muszą dostarczać przychód wyższy niż całe portfolio obecnie. Czy tak będzie nie wiem, ale rynek wydaje się na to liczyć.

Warto też pamiętać, że Vivid ma 15 mln zł zadłużenia finansowego. Co prawda posiada także 11 mln zł gotówki, ale jak rozumiem ta gotówka zostanie wykorzystana na produkcję i marketing nowych tytułów. Formalnie zadłużenie netto wynosi ca 4 mln zł i pokrywają je nieco ponad roczne przepływy operacyjne (3,4 mln zł CFO za ostatnie 4 kwartały). Ale jak wspomniałem Vivid wydaje ok. 8 mln zł rocznie na produkcję. Komfortu raczej tutaj nie ma, choć wszystko zależy od tego jak będzie się monetyzował Metal Fist.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.