5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

10 sierpnia 2017 06:25:30

przy kursie: 10,79 zł

No to mieliśmy podział spółki na dwie osobno notowane. Zobaczymy jak będzie się rozwijać Esotiq bez zbędnego balastu i pożeracza zysków w postaci EMG.

Sam dział bieliźniarski wydaje się bardzo zdrowy, zyskowny i tanio wyceniany. Mamy za ostatnie 4 kwartały 6 mln zysku przy kapitalizacji 24 mln zł. Czekamy na raport półroczny i więcej danych. Niestety nie znalazłem poprzedniego wątku, wiec założyłem nowy.

Edytowany: 10 sierpnia 2017 08:56

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

29 września 2017 07:56:28

przy kursie: 16,40 zł

Wyniki finansowe za 1 półrocze 2017 r. Po rozdzieleniu spółki na dwa osobne podmioty, Esotiq pokazuje jakim obciażeniem była dla niego sekcja modowa Ewy Minge. Rynek przyjął wyniki Esotiq bardzo dobrze. Bez obciążeń (wynik jednostkowy)wygląda to następująco. Po pierwszym półroczu mamy, aż 4,1 mln zysku netto. Jeśli Esotiq powtórzy ten wynik w drugim półroczu to mamy aż 3,60 zł zysku na akcję... C/Z= 4,5 przy dzisiejszej wycenie. Sprzedaż wzrosła z 55 mln zł na 71 mln zł., czyli wzrost 29%! Esotiq zanotował także trzycyfrowy wzrost sprzedaży online Poniżej szczegółowa prezentacja esotiqhenderson.com/_pliki/rap...Od 3 kw Esotiq będzie już pokazywał swoje wyniki nie skosolidowane z sekcja modową, bo to już od sierpnia 2017r. inny podmiot gospodarczy

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

20 stycznia 2018 16:35:35

przy kursie: 28,50 zł

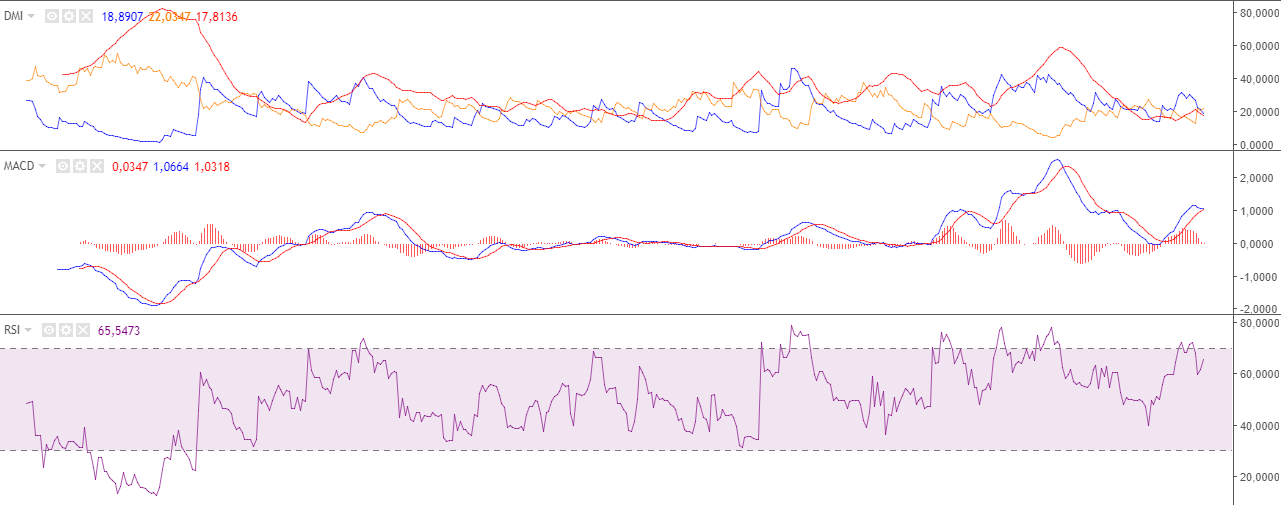

ESOTIQ & HENDERSON - analiza techniczna na życzenie Trend wzrostowy narodził się we wrześniu ubiegłego roku, gdy kurs akcji pokonał opór na poziomie 13,42 zł i po książkowym ruchu powrotnym kontynuował zwyżkę. Pod koniec roku notowania utknęły w dwumiesięcznej konsolidacji, z której wydostały się górą w pierwszej dekadzie stycznia. Trend wzrostowy wytraca jednak swój impet, co sygnalizują wskaźniki techniczne. Teraz kluczowym będzie zachowanie kursu akcji względem wsparcia, wynikającego z górnego pułapu owej konsolidacji. Utrzymanie notowań powyżej 26,70 zł znacząco zwiększy szanse na kontynuację trendu wzrostowego.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 20 stycznia 2018 16:39

|

|

|

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

23 lutego 2018 18:04:45

przy kursie: 30,20 zł

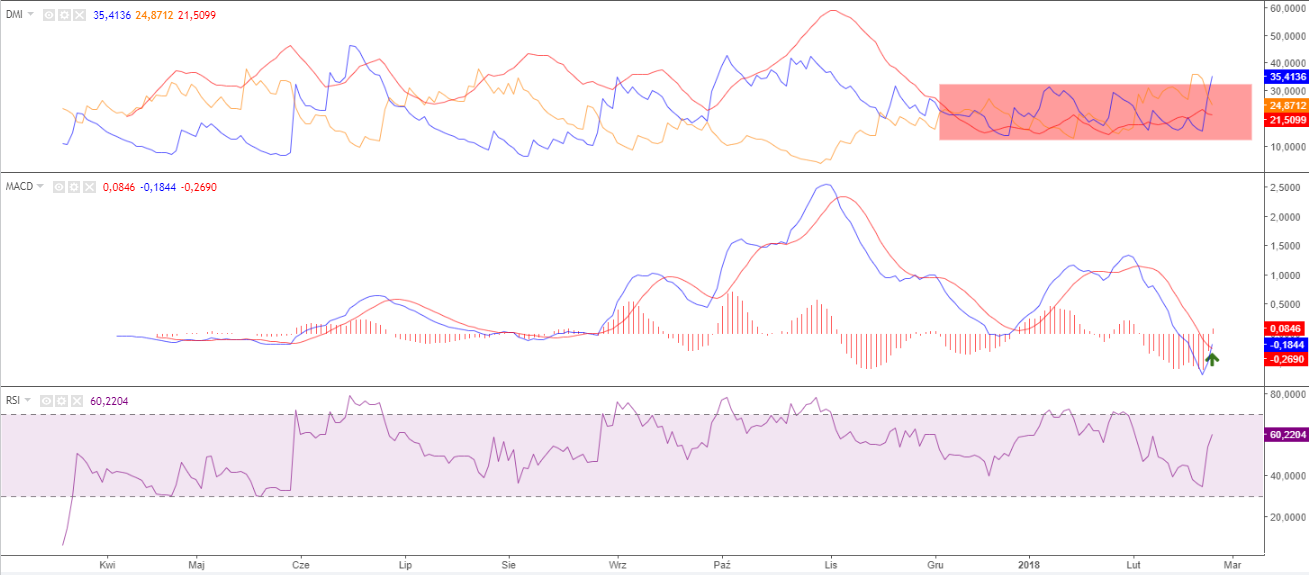

ESOTIQ & HENDERSON - analiza techniczna na życzenie [aktualizacja] Od opublikowania poprzedniej analizy technicznej minął miesiąc, lecz na wykresie cenowym nie doszło do żadnych znaczących zmian - kurs akcji nadal tkwi w szerokim trendzie bocznym. Jeżeli spojrzymy na dynamikę ruchów cenowych w obszarze tego ruchu bocznego, to zobaczymy, że strona kupująca ma przewagę. Nie ma jednak przełożenia tej przewagi na sytuację techniczną. Dotarcie do strefy oporu poskutkowało powstaniem niewielkiego knota świecy, a więc podaż również nie składa broni. Dalsze losy notowań zależą od zachowania kursu akcji względem oporu wynikającego z lokalnego szczytu. Dopiero jego pokonanie pozwoliłoby na wyprowadzenia kolejnej fali wzrostowej. Wówczas zwyżka mogłaby sięgnąć 35 lub nawet 37 zł (zewnętrzne zniesienia Fibonacciego). Najbliższe wsparcia to 26,67 zł oraz 25,70 zł. Układ wskaźników technicznych sprzyja próbie konfrontacji z tegorocznym szczytem.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

23 kwietnia 2018 20:58:21

przy kursie: 24,90 zł

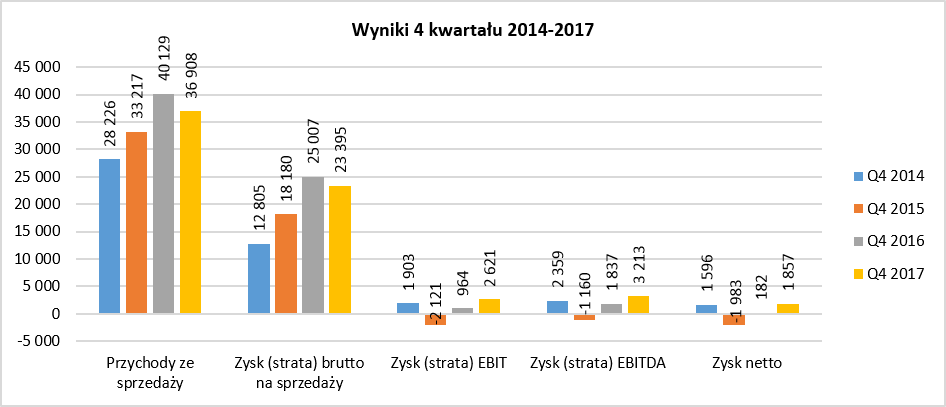

Baba z wozu koniom lżej - omówienie sprawozdania finansowego Esotiq po 4 kw. 2017 r.Esotiq to spółka, która nie była jeszcze omawiana na łamach StockWatch.pl. Tak więc oprócz omówienia wyników czwartego kwartału na warsztat pójdą także wyniki roczne i zastanowimy się nad perspektywami.. Niewątpliwie rok 2017 należał do Esotiq, co po części wynika z przeprowadzonej reorganizacji i restrukturyzacji. Podjęta decyzja w 2016 roku o wydzieleniu biznesu modowego do osobnej, nienotowanej w chwili obecnej na giełdzie spółki, została zrealizowana i od 22 lipca 2017 wyniki biznesu modowego nie są już konsolidowane w wynikach Esotiq. Warto o tym pamiętać, ponieważ porównywalność danych będzie jeszcze przez kolejne dwa kwartały trochę utrudniona. W chwili obecnej działalność Esotiq & Henderson SA jest skoncentrowana w obszarze projektowania, produkcji i sprzedaży bielizny damskiej oraz męskiej pod markami Esotiq i Henderson. Spójrzmy zatem na wyniki czwartego kwartału, który charakteryzował się spadkiem sprzedaży, ale za to poprawą rentowności.

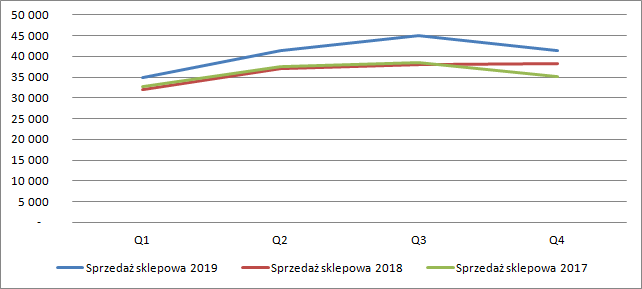

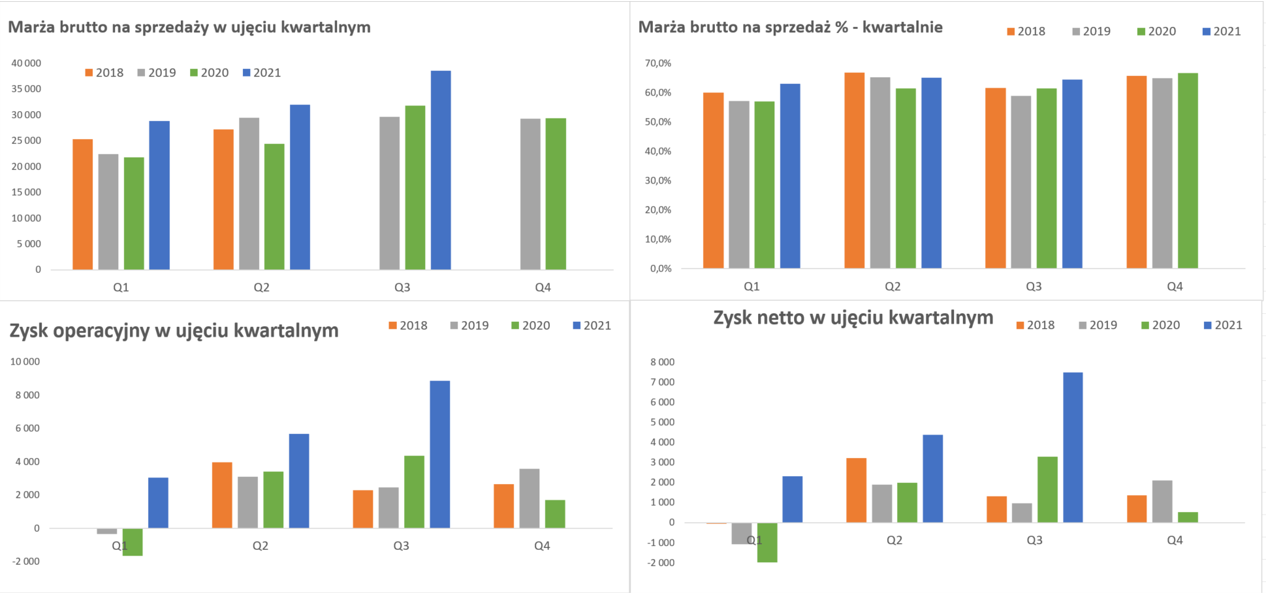

kliknij, aby powiększyćPamiętać jednak należy, że rok temu do wyników kontrybuował, a w zasadzie przynosił „plusy ujemne”, również segment modowy. W analizowanym kwartale spółka osiągnęła sprzedaż niższą o 8,0 proc. niż rok wcześniej. Porównując jednak sam segment bielizny nastąpił wzrost sprzedaży o 3,3 proc. Podobnie było na poziomie zysku brutto na sprzedaży - nominalnie spadł o 6,4 proc. ale uwzględniając tylko sam segment bieliźniarski zanotował wzrost o 4,6 proc. Dlatego spójrzmy może jak prezentowały się wyniki „czystego” biznesu Esotiq na przestrzeni ostatnich kwartałów.

kliknij, aby powiększyćPierwszy wykres pokazuje wybitną sezonowość wyników spółki na poziomie zysku brutto na sprzedaży. Jest to w tym biznesie dość naturalne, wprowadzamy nową kolekcję z wyższą marżą brutto, a w kolejnym kwartale są promocje i wyprzedaże, które taką marżę istotnie obniżają.

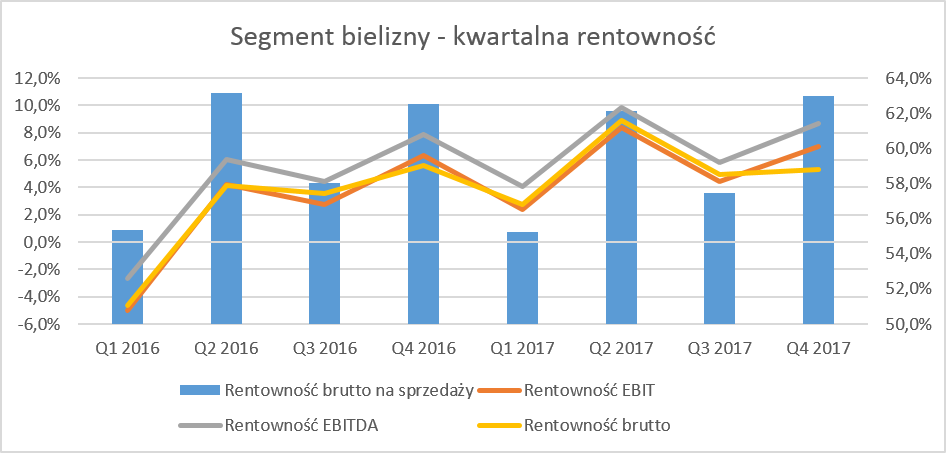

kliknij, aby powiększyćZ kolei na powyższym wykresie widzimy pozytywny trend wzrostu zarówno sprzedaży jaki i rentowności. To oczywiście cieszy i pokazuje, że spółka z powodzeniem wdraża nową strategię. Jednak mały zaskoczeniem są wyniki samego czwartego kwartału. Sprzedaż porównywalna (tzw. LFL) spadła aż o 6 proc. r/r. Spółka tłumaczy takie wyniki mniejszą ilością promocji oraz akcji marketingowych, a także skupieniem się na rentowności zamiast dynamice przychodów. Brak spodziewanego wzrosty zysku brutto w ostatnim kwartale wiązać należy głównie z wzrostem kosztów finansowych z tytułu odsetek. Zobaczmy jak w takim razie wyglądały wyniki całego 2017 roku, pamiętając o tym, że segment modowy uwzględniany był w konsolidacji do 21 lipca 2017 roku.

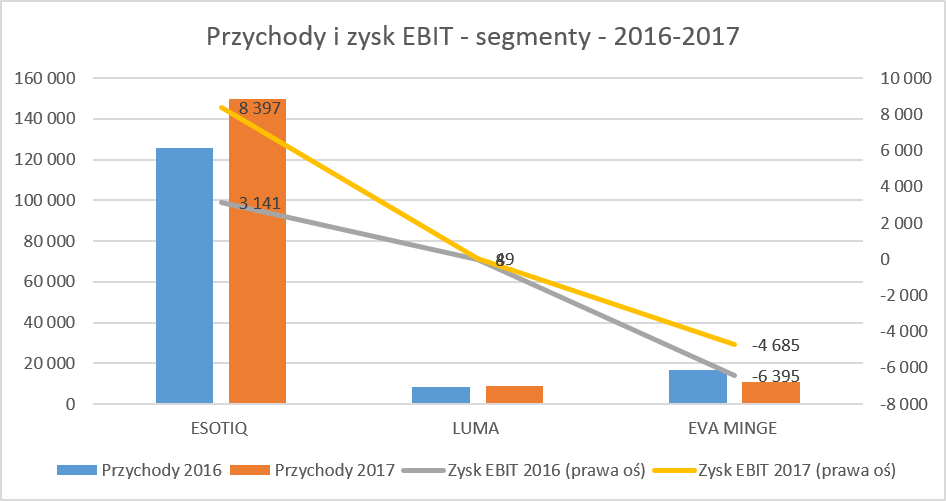

kliknij, aby powiększyćW analizowanym roku spółka osiągnęła sprzedaż wyższą o 10,9 proc. niż rok wcześniej. Wzrost sprzedaży głównie przełożył się na wzrost marży brutto na sprzedaży o ponad 9 mln i osiągnięcie trochę wyższej rentowności procentowej co rok wcześniej na poziomie wyższym o 0,2 p.p. Niska dynamika kosztów sprzedaży i zarządu spowodowała, że wynik EBIT istotnie wzrósł o 7 mln z, podobnie jak EIBTDA, która zanotowała wzrost o 6,5 mln zł. Tak duża poprawa wyników wynika zarówno z faktu niekonsolidowana prawie przez pół roku segmentu modowego, który przynosi straty jak i z poprawy wyników segmentu bielizny. Wynik netto wzrósł aż o 10,9 mln zł i ze straty netto zamienił się w zysk netto. Należy jednak pamiętać, że w trzecim kwartale 2017 rozpoznano w przychodach finansowych prawie 5 mln zł z tytułu jednorazowego zysku na utracie kontroli nad segmentem odzieży w 3Q17. W związku z podziałem Grupy Kapitałowej Esotiq, poprzez ostateczne wydzielenie spółek Femestage Eva Minge i Eva Minge Design sp GK Esotiq. Wyłączywszy to zdarzenie jednorazowe zysk netto wzrósłby i tak bardzo ładnie o kwotę prawie 6 mln zł.

kliknij, aby powiększyćPowyższy wykres jasno pokazuje jak wyniki segmentu modowego (Eva Minge) ciągnęły spółkę w dół. Strata na EBIT w 2016 roku w tym biznesie wyniosła 6, 4 mln zł, a za 6 miesięcy i 21 dni roku 2017 prawie 4,7 mln zł. Warto pamiętać, że w dwóch kolejnych kwartałach wyniki tego segmentu nie będą konsolidowane co będzie miało oczywiście pozytywne przełożenie na wyniki 12-miesięczne oraz wyceny wg wskaźników takich jak P/E czy EV/EBITDA.Natomiast biznes bielizny nie dosyć, że pozostawał w obydwu latach zyskownym, to jeszcze istotnie poprawił swoje osiągnięcia. W powyższych danych nie ma uwzględnionego jednorazowego zysku 5 mln zł o którym pisałem powyżej, który zaksięgowany został na poziomie finansowym poniżej linii EBITDA. Przychody ze sprzedaży wzrosły o 20 procent osiągając poziom prawie 150 mln zł, marża brutto co prawda lekko spadła w ujęciu procentowym o 0,5 p.p., ale ze względu na wzrost sprzedaży oraz dźwignię operacyjną zysk EBIT zwiększył się aż o 94,2 proc. Esotiq zamierza rozwijać również sklepy za granicą. W chwili obecnej posiada 4 sklepy w Niemczech, które przynoszą co prawda śladowe ilości sprzedażowe (0,4 mln zł kwartalnie przy wzroście o 9 proc. r/r), ale zarząd ma plany pozostania na tym rynku i uzyskania rentowności operacyjnej. W planach na rok 2018 jest zwiększenie ilości sklepów w Niemczech do 9. Warto podkreślić, że marża brutto w sklepach niemieckich jest wyższa niż ta realizowana w Polsce i to jest pozytywne. Niestety dużym wyzwaniem pozostaje zarówno wartość sprzedaży na m2 jak i ogółem a także koszty operacyjne w spółce niemieckiej.

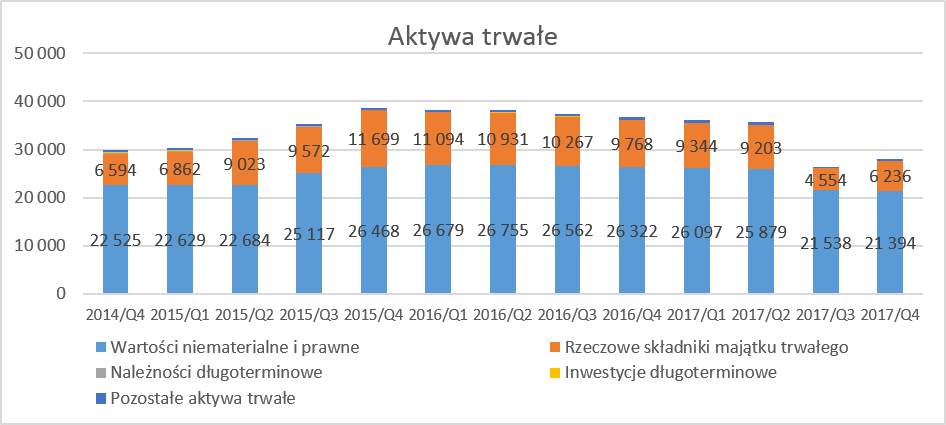

kliknij, aby powiększyćJak widać na załączony danych pochodzących ze sprawozdania zarządu za rok 2017, w chwili obecnej sprzedaż na m2 jest w Niemczech istotnie niższa niż w Polsce. Jeśli do tego dodamy fakt, że koszty operacyjne, pomimo ich istotnej redukcji poprzez obniżkę czynszów i zmiana sposobu wynagrodzeń, w ostatnim kwartale nadal pozostają one dwuipółkrotnie wyższe w przeliczeniu na m2 niż w Polsce, to widzimy jakie wezwanie stoi przed spółką w tym aspekcie. Co dodatkowo warto podkreślić, spółka zauważając trendy światowe, stara się również rozbudowywać swoją sprzedaż internetową. W czwartym kwartale 2017 roku przychody z e-sklepów wyniosły 1,4 mln PLN, rosnąc o 40,0 % r/r. W chwili obecnej sprzedaż internetowa stanowi tylko 3,8 proc. co pokazuje, ile spółka ma jeszcze do zrobienia w tym zakresie, choć trend jest niewątpliwie słuszny. Aktywa trwałe to znaki towaroweW związku z procesem wydzielenia segmentu spójrzmy na aktywa trwałe w ujęciu kwartalnym.

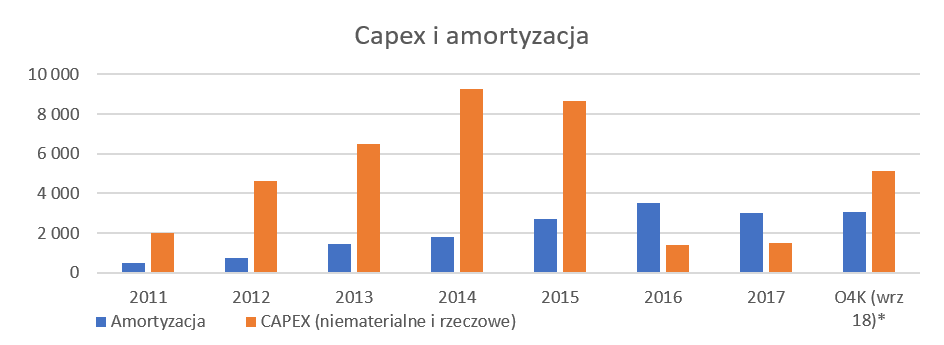

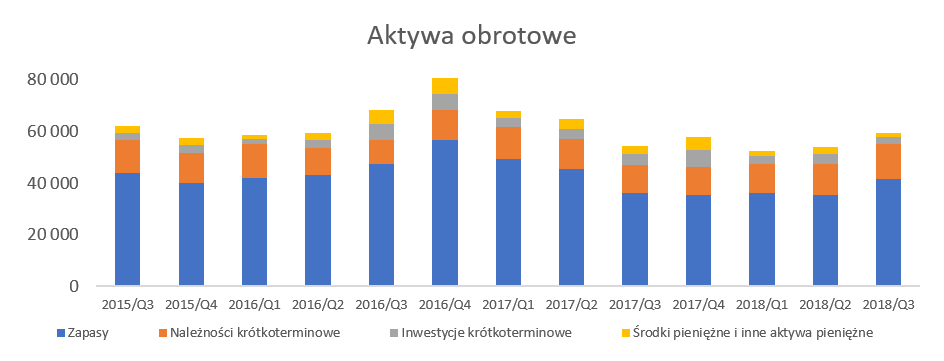

kliknij, aby powiększyćJak widać zdecydowaną większość majątku trwałego, bo aż 77 proc., stanowią wartości niematerialne i prawne. Rzeczowy majątek trwały to głównie budynki, maszyn i urządzenia związane z nakładami we własne salony detaliczne oraz środki transportu. Najbardziej istotnymi pozycjami wartości niematerialnych są znaki towarowe Esotiq (wartość bilansowa 5,5 mln zł) oraz Henderson. Okres używania tych składników aktywów jest nieokreślony, czyli spółka ich nie amortyzuje, a raz do roku sprawdza czy nie nastąpiła trwała utrata wartości. W raporcie rocznym spółka podała, że posiada następujące znaki towarowe: Esotiq, Henderson , La Marru, Eva Minge Milano. Oczywiście należy pamiętać , że kłopoty ze sprzedażą bądź rentownością jednej z tych marek mogą mieć również przełożenie w przyszłości na wycenę takich znaków towarowych w bilansie. W wypadku aktywów trwałych warto zwrócić uwagę na jeden fakt, który wystąpi w sprawozdaniach finansowych począwszy od 2019 roku. W związku z wejściem w życie MSSF 16, spółka oszacowała, że będzie zmuszona do reklasyfikacji części swoich operacji gospodarczych. Umowy dotyczące najmu sklepów spowoduję fakt ujawnienia około 30 mln zł aktywów trwałych, z drugiej strony wzrosną o taką kwotę zobowiązania finansowe. W rachunku wyników istotnie spadną usługi obce jako czynsze, natomiast wzrośnie o około 5 mln zł. amortyzacja. Do tego w rachunku przepływów pojawią się wyższe przepływy operacyjne związane z wyższym zyskiem brutto i wyższą amortyzację co będzie kompensowane na poziomie przepływów finansowych poprzez wyższe odsetki. W oczywisty sposób taka zmiana wpłynie na wiele różnych wskaźników, o czym należy pamiętać w przyszłości. W szczególności amortyzacja już nie będzie mogła być traktowana jako typowy koszt niepieniężny, ponieważ w wypadku takich umów będzie ona reprezentowała część raty czynszowej płaconej do właścicieli wynajmowanych lokali. Optymalizacja zapasów nadal wyzwaniem stojącym przed spółką Sprawdźmy w takim razie jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotnie dla spółki działającej w handlu, gdzie istnieją trendy jak i kolekcje modowe.

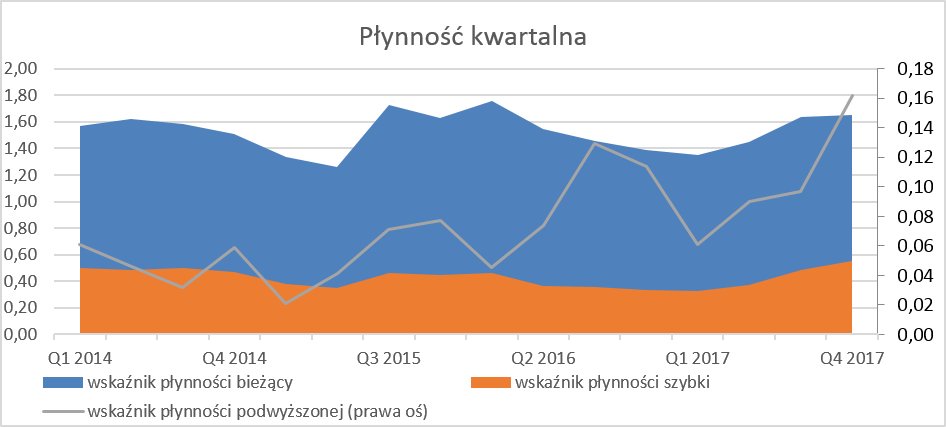

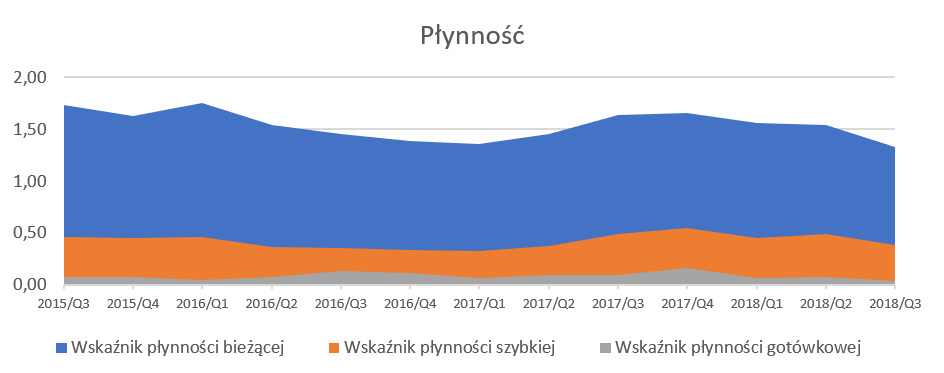

kliknij, aby powiększyćCykl konwersji gotówkowej w dynamice zmian wykazuje poprawę, co wynika przede wszystkie z wyłączenia od trzeciego kwartału biznesu modowego. Natomiast wartości bezwzględne wynoszące 150 dni nadal są bardzo wysokie. Innymi słowy spółka musi czekać aż 5 miesięcy na otrzymanie pieniędzy za zakupione i sprzedane towary. Dodając do tego fakt, że część sprzedaży jest realizowana przez salony własne gdzie gotówka krąży bardzo szybko, oznacza to, że rotacja zapasów oraz kredytowanie franczyzobiorców to istotne zagadnienia w zarządzaniu kapitale obrotowym spółki. Zapasy Grupy na koniec roku spadły o 38 proc. r/r, a na wartościach pro-froma (bez uwzględnienia segmentu modowego) spadek wyniósł 22 proc. co jest oczywiście pozytywne. Przeliczając zapasy na m2 powierzchni sklepu , co w wypadku takiego biznesu jak przydatnym KPI, spadek wyniósł 28 proc. r/r oraz 5 proc. kw./kw. O ile zmiany w wielkościach r/r wynikają z braku segmentu modowego to już spadek zapasów kwartał do kwartału był świadomą decyzją spółki w związku z chęcią uwolnienia gotówki. Zmiany te należy odczytywać pozytywnie, nie zapominając jednak o wartościach bezwzględnych. Spółka na koniec roku posiadała zapasy o wartości 36 mln przy sprzedaży kwartalnej w podobnej wysokości. Biorąc pod uwagę wysoką marżę brutto w tym biznesie, w efekcie rotacja zapasów wynosi ponad 230 dni co jest wielkością znaczną.Klienci krajowi płacą do 60 dni po wystawieniu faktury, a zagraniczni nawet do 90 dni. Ponieważ część sprzedaży skonsolidowanej jest realizowana przez sklepy własne za gotówkę, średnia rotacja należności w spółce jest sporo krótsza i nie przekracza ostatnio 30 dni. Salony własne, licząc na podstawie metrażu, stanowią jakieś 28 proc. sieci. Dodatkowo pamiętając o ujemnej rentowności segmentu odzieżowego, zwracam uwagę, że w pozostałych należnościach w kwocie 1,3 mln zł znajdują się pożyczki udzielony dwóm spółkom z tego segmentu. Esotiq realizuje około 90 proc. swoich zakupów towarowych w takich krajach jak Chin, Indonezja, Bangladesz czy Indie. Zakupy te są realizowane przede wszystkim w dolarze amerykańskim z terminami płatności do 90 dni. Z raportów spółki można wywnioskować, że w związku z taką strukturą zakupów spółka ustala maksymalną wartość narażoną na ryzyko walutowe z tytułu działalności handlowej na podstawie wartości stanu rozrachunków w walutach obcych. Transakcje zabezpieczające zawierane są w trakcie roku obrotowego na podstawie informacji wysokości złożonych zamówień tak aby posiadać zabezpieczeń na poziomie 90% złożonych zamówień. Przeciętna transakcja zawierana jest na okres 60 dni. Esotiq na dzień bilansowy zawarł transakcje terminowe na kwotę 800 tys USD co spowodowało ujemną wyceną w rachunku wyników i zobowiązania finansowych na poziomie 50 tys. zł. Tak niska wartość sugeruje, że różnica między kursem na koniec roku, a kursem terminowym była bardzo niska i sięgała zaledwie kilku groszy co jest zastanawiąjące, ponieważ kurs USD/PLN umacniał się na przestrzeni czwartego kwartału 2017 roku o przynajmniej kilkanaście groszy. W związku z dość wysokim wskaźnikiem cyklu konwersji gotówki w dniach również wskaźnik płynności jest na dosyć bezpiecznych poziomach.

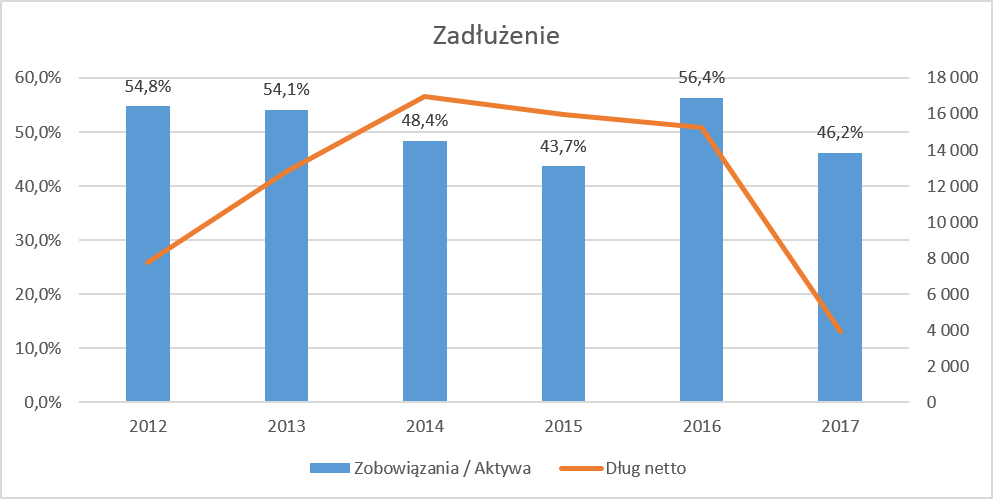

kliknij, aby powiększyćWskaźnik płynności bieżącej plasuje się w okolicach 1,4 -1,8, osiągając w ostatnim kwartale wartość 1,65. Jak opisano powyżej wynika to przede wszystkim z bardzo wysokich stanów zapasów. To oczywiście musi się odbić na wskaźniku płynności szybkiej, który osiągnął wartość 0,55. Zazwyczaj taka wartość wskaźnika płynności szybkiej byłaby sygnałem ostrzegawczym. Jednakże w wypadku spółki handlowej jest to trochę naturalna kwestia, przecież spora część takich spółek wręcz pracuje na negatywnym kapitale obrotowym. Pamiętajmy również o tym, że wartość wskaźnika płynności podwyższonej na poziomie 0,16 również potwierdza dobrą sytuację płynnościową spółki. Aczkolwiek w wypadku zapasów o rotacji ponad pół roku trzeba mieć świadomość, że nagły zastój w sprzedaży bądź nietrafienie z nową kolekcją może mieć poważne konsekwencje także płynnościowe. Zadłużenie i przepływy nie dają powodów do niepokojuNa koniec roku zobowiązania stanowiły prawie 46 proc. aktywów, co biorąc pod uwagę specyfikę biznesu wydaje się być wartością dość bezpieczną.

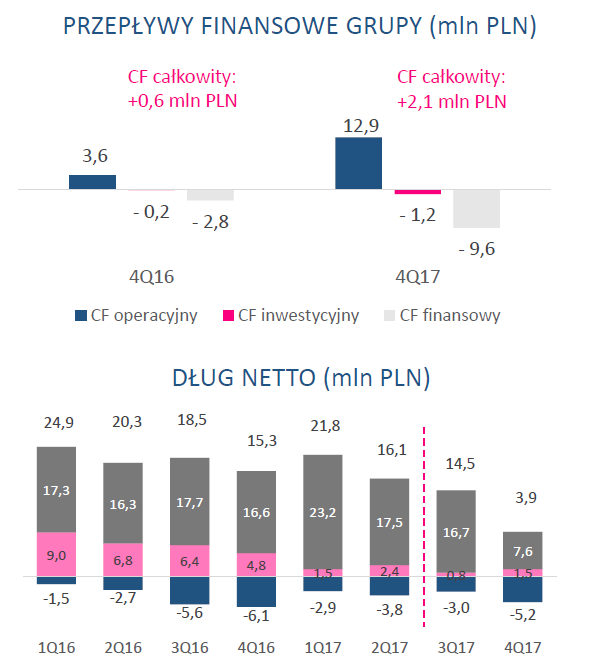

kliknij, aby powiększyćDług netto jak widzimy również spada i na koniec roku osiągnął wartość netto poniżej 4 mln zł.

kliknij, aby powiększyćW efekcie końcowym Esotiq w roku 2017 wypracował OCF na poziomie 11,3 mln zł, który w praktyce został wypracowany w czwartym kwartale gdzie wyniósł 12,9 mln zł. Głównym powodem tak dobrego cash-flow w czwartym kwartale był wzrost istotny wzrost zobowiązań handlowych przy jednoczesnych niewielkich zmianach na należnościach oraz zapasach. Natomiast analizując przepływy całego roku można zauważyć, ze zostały one wypracowane na działalności operacyjnej głównie dzięki uwolnieniu gotówki przez redukcję zapasów. Ujemne były przepływy z działalności inwestycyjnej (przede wszystkim inwestycje w rzeczowe aktywa trwałe), które wyniosły – 1,2 mln zł, a także działalności finansowej (-11,1 mln zł), ze względu na spłatę zadłużenia. W efekcie stan końcowy środków pieniężnych zmniejszył się o niecały 1 mln zł. r/r. i osiągnął wartość 5,2 mln zł. Podsumowanie Warto zaznaczyć, że zysk netto spółki za rok 2017 osiągnął wartość 6,6 mln zł, natomiast dla akcjonariuszy jednostki dominującej przypadło 7,6 mln zł a udziały niedające kontroli to minus 1,0 mln zł. Spółka podała pierwsze szacunki operacyjnych wyników za 1 kwartał 2018 roku. Skonsolidowane przychody ze sprzedaży spadły o około 1 proc. wobec analogicznego okresu ubiegłego (dane porównywalne) natomiast marża brutto istotnie wzrosła bo aż o 3,5 p.p. Trzeba poczekać na więcej szczegółów ale wydaje się, że spółka dalej realizuje strategię optymalizacji marży kosztem dynamicznego rozwoju sprzedaży. Ja odbieram to pozytywnie, ponieważ sprzedaż bez wystarczającej marży często kończy się kłopotami płynnościowymi, ale zdaję sobie sprawę, że ujemne dynamiki sprzedaży w okresie istotnego wzrostu PKB, dla części analityków, będą słabym znakiem. Spółka działa na dość ciekawym, perspektywicznym rynku, który nadal ma szansę rozwijać się biorąc pod uwagę rosnącą zamożność Polek oraz dość dobrze wpasowaną ofertę dla klientek. Odcięcie biznesu przynoszącego straty biznesu modowego podnosi atrakcyjność oraz wycenę spółki. Należy jednak pamiętać o potencjalnych ryzykach, np. związanych z zakazem handlu w niedziele. Na ocenę wpływu tej regulacji prawnej musimy jeszcze poczekać, ale potencjalne może to być zagrożenie dla obrotów Esotiq. Cześć zakupów bielizny jest impulsowa, a w takim wypadku dni handlowych będzie mniej. Spółka zdaje sobie z tego sprawę i chce m. in. przeciwdziałać poprzez rozwój handlu w internecie. Spółka w ciągu ostatniego roku z poziomu 10 zł za akcję osiągnęła nawet 3-krotnie wyższy kurs a w chwili obecnej jest wyceniana w przedziale 24-27 zł. Na dzień dzisiejszy serwisowe automaty podają sprzeczne informacje na temat wyceny akcji Esotiq na GPW. Wycena EV/EBITDA na poziomie lekko ponad 8 wskazuje raczej na optymalną wycenę. Spółka jest obecnie wyceniana w okolicach 7-8 P/E, co wydaje się być wartością dość atrakcyjną. Pamiętajmy jednak o tym, że bez zdarzenia jednorazowego (5 mln zł) wskaźnik ten byłby istotnie wyższy w okolicach 21. Z kolei można zakładać, że spółka, nieobciążona biznesem modowym, w dwóch kolejnych kwartałach pokaże istotnie lepsze zyski niż rok wcześniej co powinno zneutralizować ten jednorazowe wydarzenie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

9 stycznia 2019 22:14:52

przy kursie: 16,90 zł

Po rozwodzie z Ewą - omówienie sprawozdania finansowego Esotiq po 3 kw. 2018 r.Spółka Esotiq została przez nas przeanalizowana po raz pierwszy przy okazji zaraportowania wyników za 2017 rok. Począwszy, od czwartego kwartału 2017, po przeprowadzonej restrukturyzacji i wydzieleniu biznesu modowego, spółka skupiła się na obszarze projektowania, produkcji i sprzedaży bielizny damskiej oraz męskiej (Marki Esotiq i Henderson). Warto o tym pamiętać, ponieważ wpływa to na analizę wyników przy porównywalności danych. Spółka zaraportowała na pierwszy rzut oka dość mieszane wyniki za trzeci kwartał 2018 roku.

kliknij, aby powiększyćSprzedaż wzrosłą zaledwie o 1,6 proc., a tylko trochę lepiej wyglądała sprzedaż w segmencie bieliźniarskim, która urosła o 2,9 proc. Z kolei marża handlowa (marża brutto na sprzedaży) wygląda już sporo lepiej, ponieważ osiągnęła ona poziom 61,6 proc., czyli o prawie 4,0 proc. więcej niż w analogicznym kwartale roku poprzedniego. Lepsze wyniki handlowe, pomimo kosztów sprzedaży i kosztów zarządu rosnących szybciej niż sprzedaż, pozwoliły na wypracowanie wyższego zysku operacyjnego. Wyniósł on 2,3 mln zł i był o 1,3 mln wyższy niż rok wcześniej. Z kolei na poziomie zysku netto spółka osiągnęła wynik 1,6 mln zł czyli o 4,3 mln zł mniej niż rok wcześniej. Jednakże w tym wypadku głównym powodem jest rozpoznanie w trzecim kwartale 2017 roku w przychodach finansowych jednorazowego przychody w wysokości 5 mln zł. Był on związany z podziałem Grupy Kapitałowej Esotiq, poprzez ostateczne wydzielenie spółek Femestage Eva Minge sp. z o.o. i Eva Minge Design sp. z o.o. ze struktury Grupy Kapitałowej. Przypomnijmy tylko, że wyniki segmentu modowego były konsolidowane do 23 lipca 2017 roku.

kliknij, aby powiększyćNa wykresie powyżej widzimy wyniki ostatnich dwunastu miesięcy (Q4 2017 – Q3 2018), które postanowiłem przedstawić, ponieważ w zasadzie (z małymi wyjątkami jak wyżej wspomniane 5 mln zysku z wydzielenia) zawierają one ostatnie 12 miesięcy związane tylko z segmentem bieliźniarskim. Pierwsze co rzuca się w oczy to niższa sprzedaż, której główną przyczyną jest brak konsolidacji segmentu modowego (7,6 mln zł). Jednakże nie sposób nie wspomnieć w tym momencie również o ujemnych dynamikach LFL w ostatnich 4 kwartałach w segmencie bieliźniarskim, które na szczęście zostały skompensowane sprzedażą w nowo otwieranych obiektach (głównie poza Polską na Wschodzie). Wrócimy do tego wątku trochę później. Pomimo spadającej sprzedaży spółka osiągnęła porównywalną wartościowo marżę handlową, co w praktyce oznaczało podniesienie jej poziomu o 4 p.p., czyli całkiem sporo. Generalnie jak widać po poziomach zysku EBIT oraz EBITDA, segment modowy był „kulą u nogi” tej grupy, a po jego wydzieleniu spółka zaczyna pokazywać zyski. Najlepiej można to dostrzec na poniższym wykresie.

kliknij, aby powiększyćStrata na zysku EBIT w pierwszych 3 kwartałach 2017 roku w segmencie modowym (Eva Minge) wyniosła prawie 4,7 mln zł. Warto pamiętać, że dopiero czwarty kwartał 2018 roku będzie w pełni porównywalny do roku poprzedniego, właśnie z tego powodu.Skoro wiemy, że biznes modowy nie będzie już przeszkadzał spójrzmy jak radzi sobie bielizna.

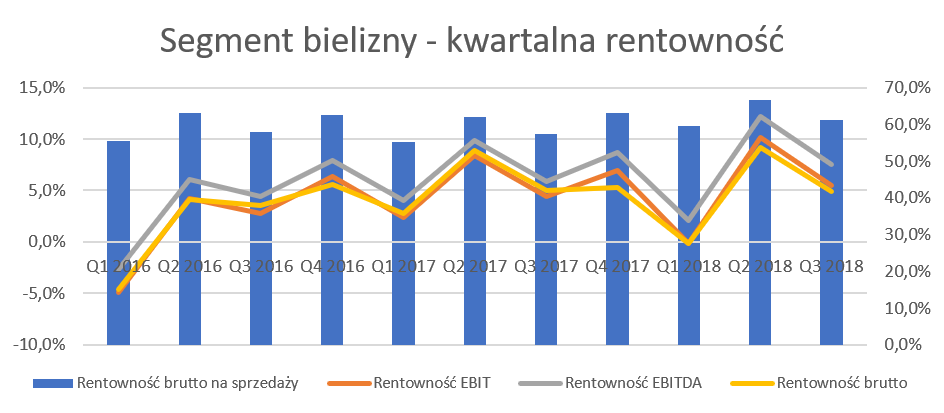

kliknij, aby powiększyć

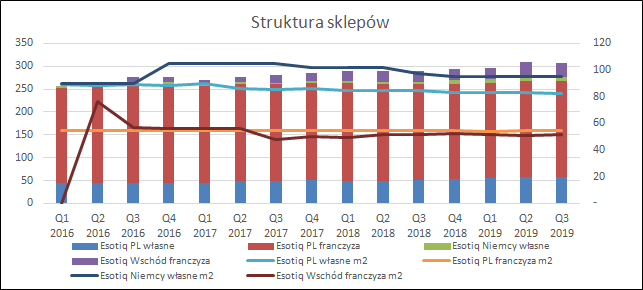

kliknij, aby powiększyćJak widać rentowność zarówno w ujęciu procentowym jak i wartościowym charakteryzuje się pewną cechą zmienności. Wyniki drugiego i czwartego kwartału są istotnie lepsze niż wyniki pierwszego i trzeciego. Zasada ta ma przełożenie zarówno na marżę handlową jak i zysk operacyjny. Można podejrzewać, że jest to związane z wprowadzaniem nowych kolekcji w kwartałach o wyższej rentowności oraz większą ilością wyprzedaży w kwartałach z niższą rentownością. Spółka, w analizowanym kwartale, osiągnęła marżę handlową (marża brutto na sprzedaży) o 3,9 p.p. wyższą niż rok wcześniej. W efekcie marża brutto na sprzedaży powiększyła się o prawie 2,2 mln zł r/r, przede wszystkim dzięki wyższej marży handlowej (+1,5 mln zł) oraz niewielkiemu wzrostowi sprzedaży (+0,7 mln zł). Zyskowność na poziomie EBBIT wyniosła 5,4 proc., czyli o 1,0 p.p. więcej niż w analogicznym kwartale roku 2017. Było to spowodowane szybszym wzrostem pozostałych kosztów działalności operacyjnej, które powiększyły się o 7,5 proc., w porównaniu do wzrostu sprzedaży na poziomie niecałych 3 proc. Spółka nie tłumaczy tego negatywnego czynnika w swoich prezentacjach. Można jednak zakładać, że zapewne również w tym wypadku możemy zaobserwować efekty rosnących wynagrodzeń. Dodatkowo przy ujemnej dynamice LFL pewna część kosztów (czynsz, energia, część funduszu płac) jest stała i w takim wypadku będzie to negatywnie wpływać na wyniki. Skupmy się teraz przez chwilę na tym jak i gdzie spółka prowadzi swój biznes. Oczywiście rynek polski jest rynkiem dominującym, aczkolwiek nie jedynym. W dodatku od kilku kwartałów liczba sklepów w Polsce nie zmienia się istotnie, a przyrosty wynikają z otwarć zagranicznych.

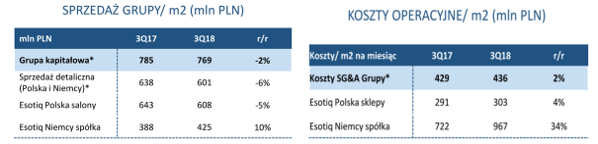

kliknij, aby powiększyć Esotiq w chwili obecnej posiada 5 sklepów własnych w Niemczech oraz 23 sklepy na Wschodzie (sklepy w galeriach handlowych w dużych miastach na Ukrainie i Białorusi). Ekspansja w kierunku wschodnim odbywa się w modelu franczyzowym, gdzie spółka sprzedaje towar podmiotom działających na tamtych rynkach i ponosi oczywiście pewne ryzyko związane z koniecznością ściągnięcia należności. W takim wypadku sprzedaż oraz zysk jest rozpoznawany w momencie przekazania towaru franczyzobiorcom. Z kolei franczyza na rynku polskim, stanowiącą prawie ¾ całości sklepów, jest prowadzona w formie tzw. modelu depozytowego. Oznacza to, że sprzedaż w takich sklepach bezpośrednio jest odnoszona na wyniki Esotiq, podobnie jak i marża, a także zapasy. Z kolei Esotiq płaci franczyzobiorcy ustalony % od wartości sprzedaży, z której to opłaty franczyzobiorca musi pokryć swoje koszty (pracownicy, czynsz, koszty utrzymania sklepu czy straty inwentaryzacyjne) oraz osiągnąć zysk dla siebie. Taki model franczyzy powoduje, że de facto z punktu widzenia spółki Esotiq jest ona oparta na modelu kosztów zmiennych, kontroluje zapas oraz nie ponosi nakładów inwestycyjnych na urządzenie sklepu. Spółka raportuje również sprzedaż i koszty na m2 w podziale na Polskę oraz Niemcy.

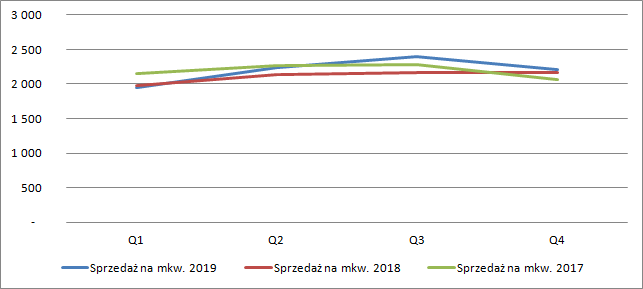

kliknij, aby powiększyćPrzy okazji mała szpileczka w stosunku do działu przygotowującego prezentację spółki. Rozumiem, że bielizna, w szczególności damska jest dość droga i czasami wręcz bezcenna, ale oczekiwanie, że kilkudziesięciometrowy sklep będzie generował sprzedaż na poziomie 769 mln zł kwartalnie jest raczej zbyt optymistyczne. Chyba raczej chodziło o wartości podane w zł w ujęciu miesięcznym : ). Jak widać z powyższego wykresu w chwili obecnej sprzedaż na m2 jest w Niemczech istotnie niższa niż w Polsce. Jeśli do tego dodamy fakt, że koszty operacyjne w ostatnim kwartale pozostają trzykrotnie wyższe w przeliczeniu na m2 niż w Polsce, to widzimy jakie wezwanie stoi przed spółką w aspekcie poprawy rentowności biznesu niemieckiego. Spółka co prawda chwali się, że nowo otwarty salon w Essen miał w lipcu ok. 900 PLN/m2 sprzedaży. Moim zdaniem, to jednak nadal jest wartość poniżej kosztów operacyjnych. Dodatkowo, informacja o sprzedaży w lipcu (jak rozumiem pierwszym miesiącu otwarcia sklepu) może wskazywać na brak powtórzenia tych wyników w kolejnym miesiącach. To co niestety należy podkreślić, a jest jednoznacznie negatywne, to zachowanie się sprzedaży w Polsce w roku 2018.

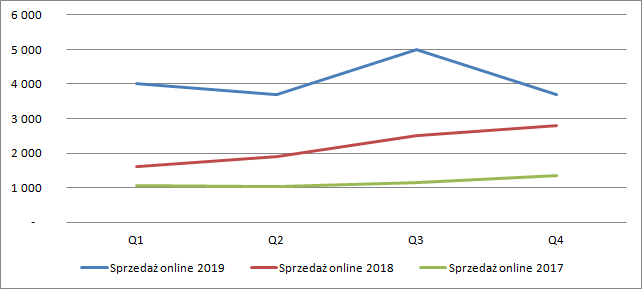

kliknij, aby powiększyćSprzedaż LFL, czyli w sklepach, które istniały zarówno w analizowanym okresie jak i rok wcześniej, osiągnął w trzecim kwartale 2018 roku wartość ujemną -5,0 proc., podobnie zresztą jak w wcześniejszych 3 kwartałach. Biorąc pod uwagę szybko rosnącą sprzedaż detaliczną w Polsce oraz rosnące PKB, takie ujemne dynamiki LFL muszą zastanawiać i martwić. Spółka tłumaczy słabe wyniki dynamiki LFL przez wysoką bazę 2017 roku, co faktycznie widać na powyższym wykresie. Jednak wydaje się, że inwestorzy powinni oczekiwać bardziej pogłębionej analizy dokonanej przez zarząd, tak aby zrozumieć rzeczywiste powody spadków. Esotiq również informuje, że zamknięte niedziele miały nieznaczny wpływ na wyniki sprzedaży porównywalnej. Z drugiej jednak strony spółka przyznaje, że notuje spadek liczby klientów odwiedzających ich sklepy, co, jak mniemam, jest głównym powodem ujemnej dynamiki LFL. To co natomiast może cieszyć, to prawdopodobne zahamowanie tego trendu w czwartym kwartale 2018 roku. Bazując na informacji o sprzedaży miesięcznej widzimy, że październik przyniósł +12 proc. r/r, a listopad nawet dynamikę rzędu 20 proc. Pamiętać należy, że dane dotyczą sprzedaży całkowitej, a nie LFL, ale jednak dają one pewną wskazówkę. Oczywiście tutaj trzeba pamiętać o tym, ze baza porównawcza nie była zbyt wymagająca, ponieważ 4 kwartał 2017 roku był tym gdzie sprzedaż LFL (rok temu) była ujemna i wyniosła -6,2 proc. Spółka zauważając trendy światowe, stara się również rozbudowywać swoją sprzedaż internetową. W trzecim kwartale 2018 roku przychody z e-sklepów wyniosły 2,8 mln PLN, rosnąc aż o 116,0 proc. r/r. W chwili obecnej sprzedaż internetowa stanowi tylko 6,7 proc., czyli ponad dwa razy więcej niż rok wcześniej. Być może częściowym wytłumaczeniem tak dużych przyrostów jest przekierowanie części sprzedaży ze sklepów stacjonarnych (zamknięte niedziele?) na sklepy internetowe. Pamiętać jednak należy, że spółka raportując w tym segmencie pokazuje swoje wszystkie 4 kanały internetowe, również zagraniczne (esotiq.de oraz częściowo Esotiq.com). Również w tym wypadku dynamiki sprzedaży w październiku i listopadzie osiągnęły wartość powyżej 100 proc. Aktywa trwałe to znaki towarowePrzypomnijmy krótko o tym, że około 2/3 majątku trwałego stanowią wartości niematerialne i prawne (22,3 mln zł), czyli przede wszystkim znaki towarowe Esotiq (wartość bilansowa 5,5 mln zł) oraz Henderson. W raporcie rocznym spółka podała, że posiada następujące znaki towarowe: Esotiq, Henderson , La Marru, Eva Minge Milano. Oczywiście należy pamiętać, że kłopoty ze sprzedażą bądź rentownością jednej z tych marek mogą mieć również przełożenie w przyszłości na wycenę takich znaków towarowych w bilansie. Znaki towarowe na 30 czerwca 2018 roku (brak późniejszych szczegółowych danych) wynoszą około 14 mln zł., a resztę stanowią tzw. pozostałe wartości niematerialne i prawne. Analizując zapisy sprawozdania za rok 2017 można założyć, że składają się one przede wszystkim z oprogramowania komputerowego. Jeśli moje założenie jest słuszne to jego wartość w bilansie (zapewne 7-8 mln zł) wydaje się dość znaczna. Dodatkowo w aktywach trwałych pojawiła się pozycja należności i pożyczki w kwocie 3,850 tys. zł, której w poprzednich sprawozdaniach nie było. Niestety brakuje tutaj szczegółów, które niewątpliwie przydałyby się w celu uzasadnienia tej wartości. Możemy oczywiście domniemywać, że mogą to być jakieś pożyczki dla franczyzobiorców w celu intensyfikacji ekspansji w kierunku wschodnim lub kolejne rozliczenia związane z wydzieleniem segmentu modowego (to chyba mniej prawdopodobne). W wypadku aktywów trwałych warto zwrócić uwagę na jeden fakt, który wystąpi już za chwilę, czyli w sprawozdaniach finansowych począwszy od 2019 roku. W związku z wejściem w życie MSSF 16, spółka oszacowała, że będzie zmuszona do reklasyfikacji części swoich operacji gospodarczych. Umowy dotyczące najmu sklepów spowoduję fakt ujawnienia około 30 mln zł aktywów trwałych, z drugiej strony wzrosną o taką kwotę zobowiązania finansowe. W rachunku wyników istotnie spadną usługi obce jako czynsze, natomiast wzrośnie o około 5 mln zł. amortyzacja. Do tego w rachunku przepływów pojawią się wyższe przepływy operacyjne związane z wyższym zyskiem brutto i wyższą amortyzację co będzie kompensowane na poziomie przepływów finansowych poprzez wyższe odsetki. W oczywisty sposób taka zmiana wpłynie na wiele różnych wskaźników, o czym należy pamiętać w przyszłości. W szczególności amortyzacja już nie będzie mogła być traktowana jako typowy koszt niepieniężny, ponieważ w wypadku takich umów będzie ona reprezentowała część raty czynszowej płaconej do właścicieli wynajmowanych lokali.

kliknij, aby powiększyćOptymalizacja zapasów nadal wyzwaniem stojącym przed spółką Sprawdźmy w takim razie jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotnie dla spółki działającej w handlu, gdzie istnieją trendy jak i kolekcje modowe.

kliknij, aby powiększyćWartość zapasów na koniec analizowanego okresy wyniosła 41,4 mln zł. i urosła o 14,3 proc. r/r. Z kolei cykl rotacji zapasów wyniósł ponad 230 dni czyli o 45 dni więcej niż rok wcześniej. Obydwie wartości zapasów (z obecnego kwartału oraz rok wcześniej) są porównywalne i nie zawierają wartości z biznesu modowego. Przeliczając zapasy na m2 powierzchni sklepu dostrzegamy wzrost 10 proc. r/r oraz 17 proc. kw./kw. Spółka tłumaczy istotne wzrosty przyśpieszeniem dostaw towarów na sezon jesień/zima 2018. Zalecam obserwację tego wskaźnika w kolejnych okresach.Cykl konwersji gotówkowej wynoszący 155 dni jest nadal wysoki oraz uległ pogorszeniu o 5 dni r/r. Spółka musi czekać aż 5 miesięcy na otrzymanie pieniędzy za zakupione i sprzedane towary. Dodając do tego fakt, że część sprzedaży jest realizowana przez salony własne gdzie gotówka krąży bardzo szybko, oznacza to, że rotacja zapasów oraz kredytowanie franczyzobiorców to istotne zagadnienia w zarządzaniu kapitałem obrotowym spółki. Klienci krajowi płacą do 60 dni po wystawieniu faktury, a zagraniczni nawet do 90 dni. Ponieważ część sprzedaży skonsolidowanej jest realizowana przez sklepy własne za gotówkę, średnia rotacja należności w spółce jest sporo krótsza, choć w trzecim kwartale wzrosłą do 30 dni. Salony własne, licząc na podstawie metrażu, stanowią jakieś 28 proc. sieci. Dodatkowo pamiętając o ujemnej rentowności segmentu odzieżowego, zwracam uwagę, że w pozostałych należnościach w kwocie 1,3 mln zł znajdują się pożyczki udzielony dwóm spółkom z tego segmentu (Eva MInge Design oraz Femestage Eva Minge). Esotiq w chwili obecnej realizuje około 95 proc. swoich zakupów towarowych w takich krajach jak Chin, Indonezja, Bangladesz czy Indie. Zakupy te są realizowane przede wszystkim w dolarze amerykańskim z terminami płatności do 90 dni. Należy pamiętać, że o ile dolar amerykański umocnił się w trzecim kwartale r/r o 2,2 proc., to w ostatnim kwartale 2018 roku urósł aż o 4,9 proc. r/r. To oczywiście ma przełożenie zarówno na marżę handlową (choć tutaj należy pamiętać o bardzo długim okresie rotacji towarów) jak i na płatności za zakupione towary. Przepływy operacyjne pod znakiem zapytaniaW związku z dość wysokim wskaźnikiem cyklu konwersji gotówki w dniach również wskaźnik płynności bieżącej jest na dosyć bezpiecznych poziomach.

kliknij, aby powiększyćWskaźnik płynności bieżącej plasuje się w okolicach 1,3 -1,8, osiągając w ostatnim kwartale wartość 1,33. Bardzo wysokie stany zapasów oczywiście wpływają na wskaźnik płynności szybkiej, który osiągnął w tym kwartale wartość 0,38, co jest zazwyczaj przyjmowane jako wartość bardzo niska. W wypadku spółki handlowej w biznesie modowo-bieliźniarskim istnieją jednak kolekcje, które muszą być zamawiane i szyte z odpowiednim wyprzedzeniem co oczywiście wpływa na stany zapasów. Aczkolwiek w wypadku zapasów o rotacji ponad 230 dni trzeba mieć świadomość, że nagły zastój w sprzedaży bądź nietrafienie z nową kolekcją może mieć poważne konsekwencje również płynnościowe.

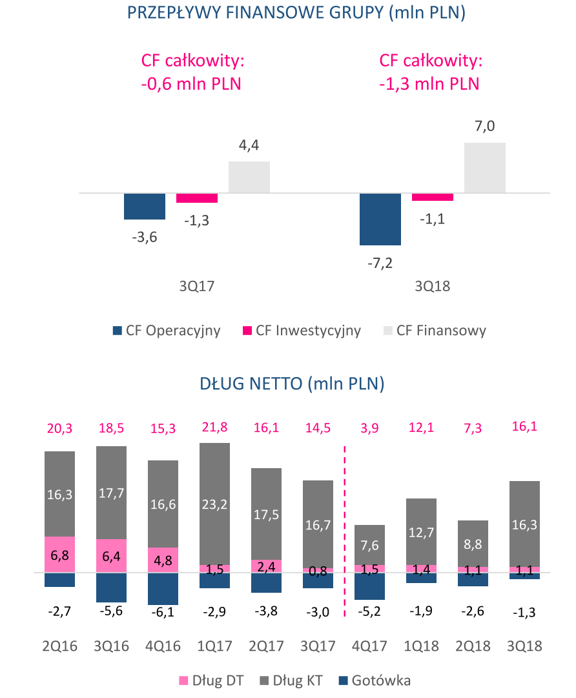

kliknij, aby powiększyćW efekcie końcowym Esotiq w trzecim kwartale 2018 roku wypracował OCF na poziomie -7,2 mln zł, czyli dwa razy gorzej niż rok wcześniej. Było to efektem znacznego zwiększenia salda zapasów oraz należności (12 mln zł), które tylko w nieznacznej części zostało skompensowane wzrostem zobowiązań oraz dodatnią rentowności spółki. Ujemne były przepływy z działalności inwestycyjnej (przede wszystkim inwestycje w rzeczowe aktywa trwałe), które wyniosły – 1,1 mln zł. Z kolei przypływy z działalności finansowej zanotowały + 7 mln zł, ze względu na zwiększenie zadłużenia z tytułu krótkoterminowych kredytów i pożyczek. W efekcie stan końcowy środków pieniężnych zmniejszył się o niecały 1,3 mln zł. w ostatnim kwartale. Dług netto wynosi obecnie 16,1 mln zł co oznacza wzrost o 1,6 mln r/r oraz 12,2 mln zł w porównaniu do końca 2017 roku. Biorąc pod uwagę, że wskaźnik odsetkowy DN / EBITDA plasuje się na poziomie 1,35 nie wydaje się, aby były to wartości niebezpieczne. Pozostałe informacje i Podsumowanie WZA spółki uchwaliło w styczniu 2019 program skupu akcji w ilości do 20 proc. wszystkich akcji w cenie zakupu nie wyższej niż 45 zł za 1 akcję. Do końca 2018 roku spółka skupiła 94 tys. akcji, co stanowi trochę ponad 4 proc. wszystkich akcji w pośredniej cenie w okolicach 21 zł. W większości wypadków skup był przeprowadzany w trakcie sesji giełdowej natomiast dwie transakcje odbyły się poza sesją giełdową jako pakietowe. Pierwsza z nich miała miejsce w kwietniu, gdzie spółka kupiła 30 tys. akcji po cenie 30 zł, natomiast druga we wrześniu – zakup 9 tys. akcji po 22,50. W obydwu przypadkach ceny transakcyjne w danym dniu były istotnie niższe, w pierwszym przypadku cena giełdowa kształtowała się w okolicach 26,50 a w drugim 21,50. Niestety nie wiemy kto sprzedawał te akcje, ale same takie transakcje powyżej cen rynkowych mogą budzić wątpliwości co do przejrzystości procesu i równego traktowania akcjonariuszy. Analizując komunikaty giełdowe oraz noty objaśniające do sprawozdań kwartalnych można również założyć, że stroną transakcji nie byli członkowie Zarządu ani Rady Nadzorczej. Oczywiście również uczciwie trzeba dodać, że wolumeny transakcyjne akcji spółki w tych dniach na giełdzie były bardzo niskie i nie pokrywały wartości przeprowadzonych transakcji. Z drugiej jednak strony w dniach poprzedzających te transakcje, ceny giełdowe nie zbliżyły się również do cen z transakcji pakietowych. Warto zaznaczyć, że zysk netto spółki za 9 miesięcy 2018 roku osiągnął wartość 4,5 mln zł, natomiast dla akcjonariuszy jednostki dominującej przypadło 5,3 mln zł. Ponieważ jedyną spółką, w której Esotiq nie posiada 100 proc. udziałów jest Esotiq Germany GmbH Stuttgart (51,22 proc. kontrolowane przez Esotiq) to widzimy jakie straty w chwili obecnej generuje 5 sklepów prowadzonych w Niemczech. Poprawa wyników niemieckiej spółki oraz osiągnięcie punktu rentowności wydaje się najpilniejszym zadaniem dla zarządu na nadchodzące kwartały wraz z odwróceniem negatywnego trendu na rynku polskim w zakresie sprzedaży porównywalnej. Niestety niewątpliwie jest to zadanie niełatwe, a próby zdobycia udziałów w stabilnym rynku niemieckim przez polskie marki pokazują, że nie jest to łatwe, proste i przyjemne. Spółka w ciągu ostatnich dwóch lat poziomu 10 zł za akcję osiągnęła nawet 3-krotnie wyższy kurs, a w chwili obecnej jest wyceniana w przedziale 17 zł. Na dzień dzisiejszy serwisowe automaty wskazują na niedowartościowanie wyceny akcji Esotiq na GPW. Wycena EV/EBITDA na poziomie 4,3 czy P/E w okolicach 6 wskazują również na atrakcyjne wyceny. Czy to jednak oznacza, że przed spółka jest świetlana przyszłość i jej wycena może tylko rosnąć? Pamiętajmy jednak o ryzykach zewnętrznych (koniunktura i brak popytu na małych i średnie spółki) a także problemach wewnętrznych (ciążące wyniki niemieckiej spółki, negatywna dynamiki LFL, rosnące wynagrodzenia). >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:11

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

8 lutego 2019 06:24:08

przy kursie: 18,25 zł

Pierwsza współpraca marek Esotiq z siecią Aldi. To pierwsza współpraca obu marek, zwiększająca potencjał w zakresie dotarcia do nowych grup klientów i poszerzająca obszar ich działania. Z takiego modelu współpracy korzystają wszystkie strony, a najbardziej cieszą się klienci, bo w sklepie, w którym robią codzienne zakupy odnajdują ofertę swoich ulubionych marek. www.galeriehandlowe.pl/publika...No to mamy nową i większą grupę klientek. Co do wyników za 4 kwartał 2018 to powinny być one bardzo dobre. Wzrost przychodów i marży w 4 kw 2018r - spółka podaje miesięczne przychody oraz szacunkową marże brutto - powinien dać ładne zyski. Oczekuję pozytywnej niespodzianki wynikowej. Spółka bardzo tanio wyceniana c/zo = 4,6. Niestety słaba płynność akcji na GPW to główny minus.

|

|

72

Dołączył: 2015-02-06

Wpisów: 645

Wysłane:

11 kwietnia 2019 13:24:51

przy kursie: 22,70 zł

czy to już nie jest drogo

|

|

72

Dołączył: 2015-02-06

Wpisów: 645

Wysłane:

27 kwietnia 2019 17:36:23

przy kursie: 18,80 zł

zrobicie omówienie raportu?

|

|

0

Dołączył: 2011-09-13

Wpisów: 23

Wysłane:

26 grudnia 2019 09:21:33

przy kursie: 12,00 zł

Ja też poproszę o omówienie.

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

27 grudnia 2019 12:58:36

przy kursie: 12,00 zł

Nie planujemy analizy po tym raporcie. Na razie jest 2 chętnych plus prośba Niedźwiedzia z kwietnia. W tej chwili zrobienie analizy gwarantuje 6 zainteresowanych.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

10 lutego 2020 13:20:50

przy kursie: 13,20 zł

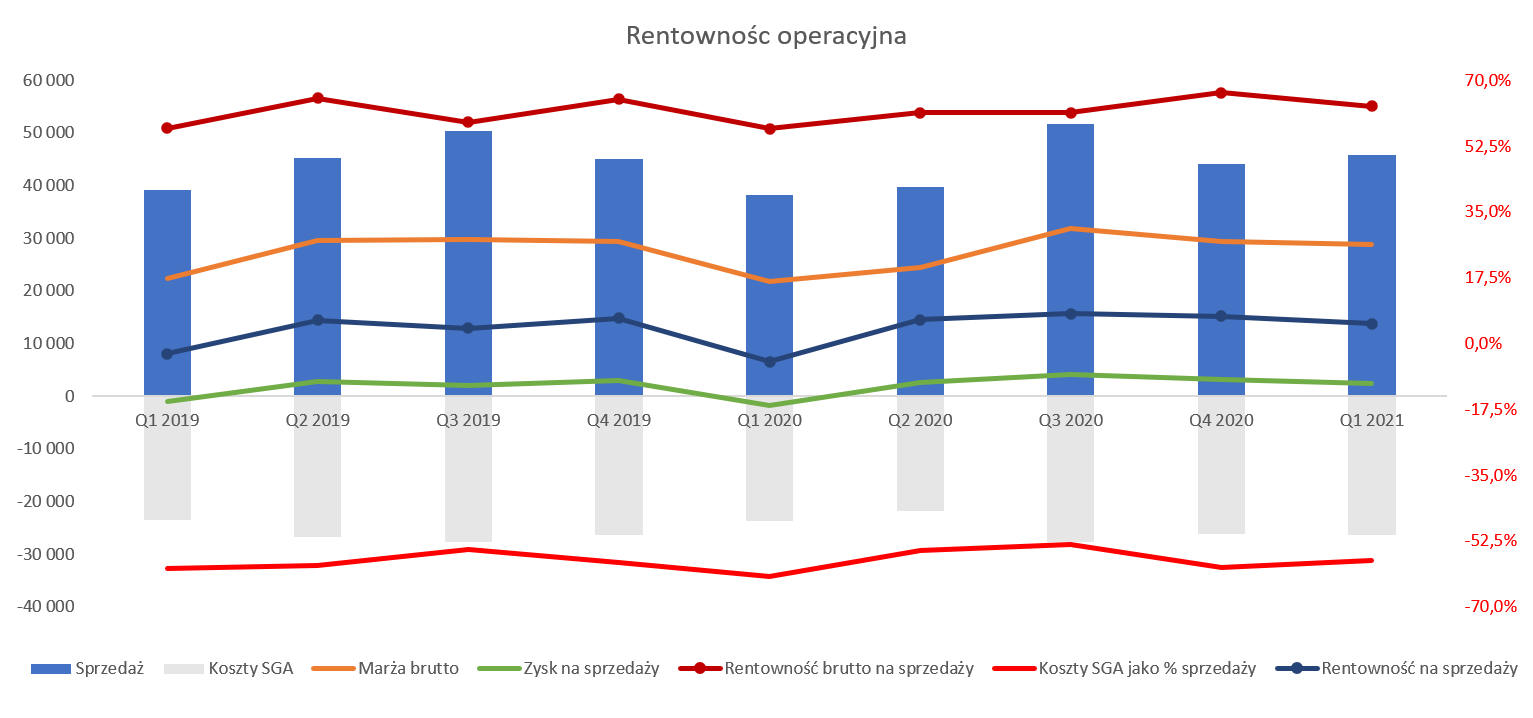

Zimą na plaży nudystów – omówienie sprawozdania finansowego Esotiq po III kw. 2019 r.W tym roku Esotiq fajnie rośnie, ale cieniem na ocenach kładą się rentowność i wstępne dane za IV kwartał. Przychody grupy wyniosły w III kw. 50,4 mln zł i były o 23 proc. wyższe r/r. Skala zwyżki jest naprawdę imponująca, a to nie pierwszy kwartał kiedy spółka pokazała dwucyfrową dynamikę – 16 proc. w I i II kw. Z pewnością akcjonariusze spółki musieli sobie ostrzyć zęby na czwarty kwartał, ale mamy w nim małe rozczarowanie. Według wstępnych danych sprzedaż wyniosła 45 mln zł i choć r/r rośnie o 9,8 proc. to mamy 10 proc. spadek sprzedaży względem III kw. Teoretycznie w handlu IV kwartał powinien być sezonowo najlepszy ze względu na święta i tak było choćby w 2018 r. Rok 2017 jest nieporównywalny ze względu na de konsolidację segmentu Minge. Co więcej, w grudniu 2019 r. były 3 niedziele handlowe, co powinno wspierać sprzedaż. Z rozwiązaniem tej zagadki musimy jednak poczekać do raportu rocznego, który ukaże się dopiero 22 kwietnia.

kliknij, aby powiększyćJedną z przyczyn wzrostu przychodów jest kanał online. W I kw. przychody ze sprzedaży przez Internet wyniosły 4 mln zł i były o 150 proc. wyższe r/r. Kwartał później zwyżka sprzedaży online wyniosła 95 proc., natomiast w raportowanym kwartale 100 proc. Ale znów, słabo na tle poprzednich kwartałów wygląda IV – wzrost o 32 proc. Jednocześnie był to najgorszy kwartał w roku. Wydaje się, że spółka nie do końca trafiła z nowymi, jesiennymi kolekcjami, choć nadal wzrosty r/r są bardzo fajne.

kliknij, aby powiększyćSprzedaż w sklepach wyniosła w III kw. 45 mln zł i była o 18 proc. wyższa r/r. (+11 proc. w II kw., +10 proc. w I kw.). Niestety w IV kwartale dynamika wzrostu spadła do 8 proc.

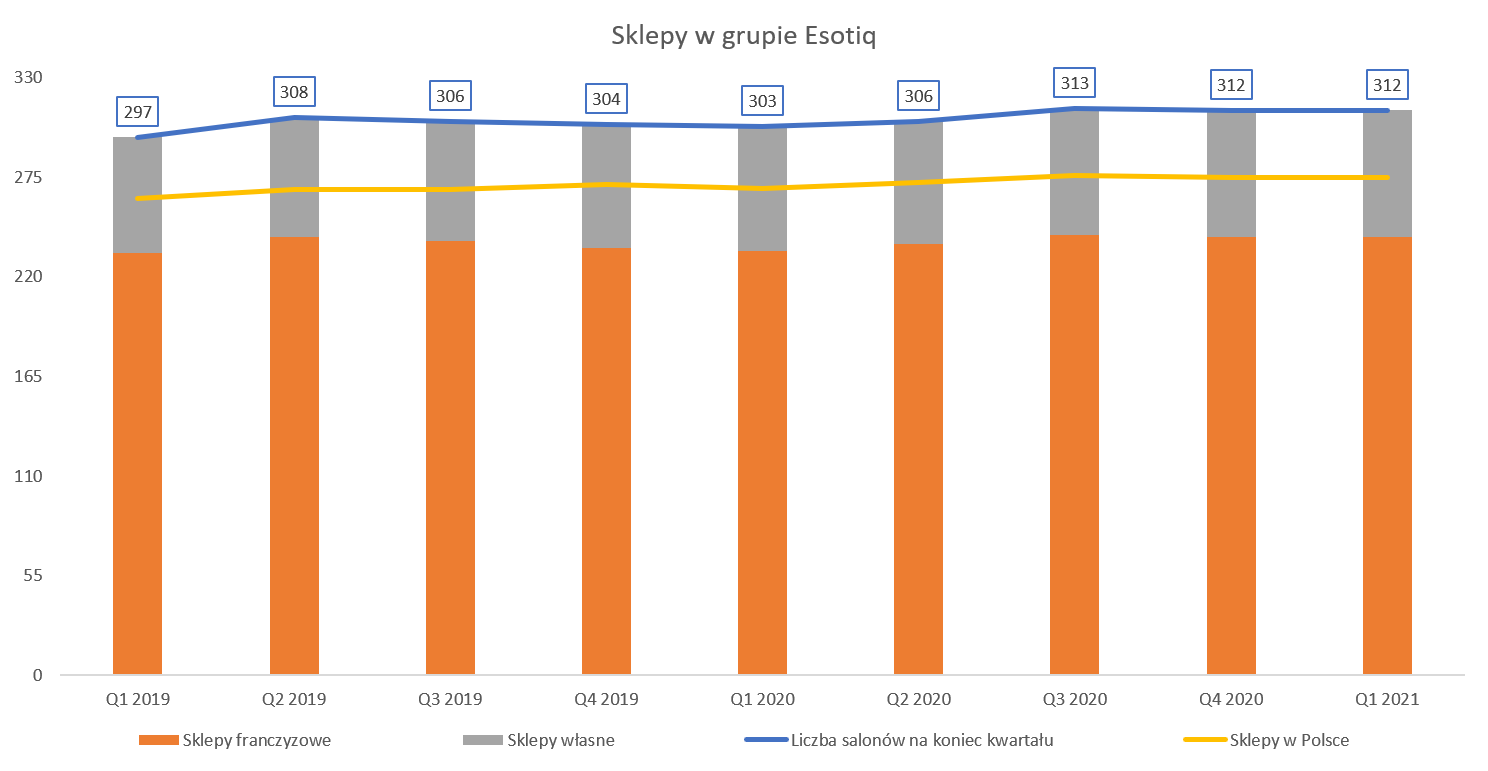

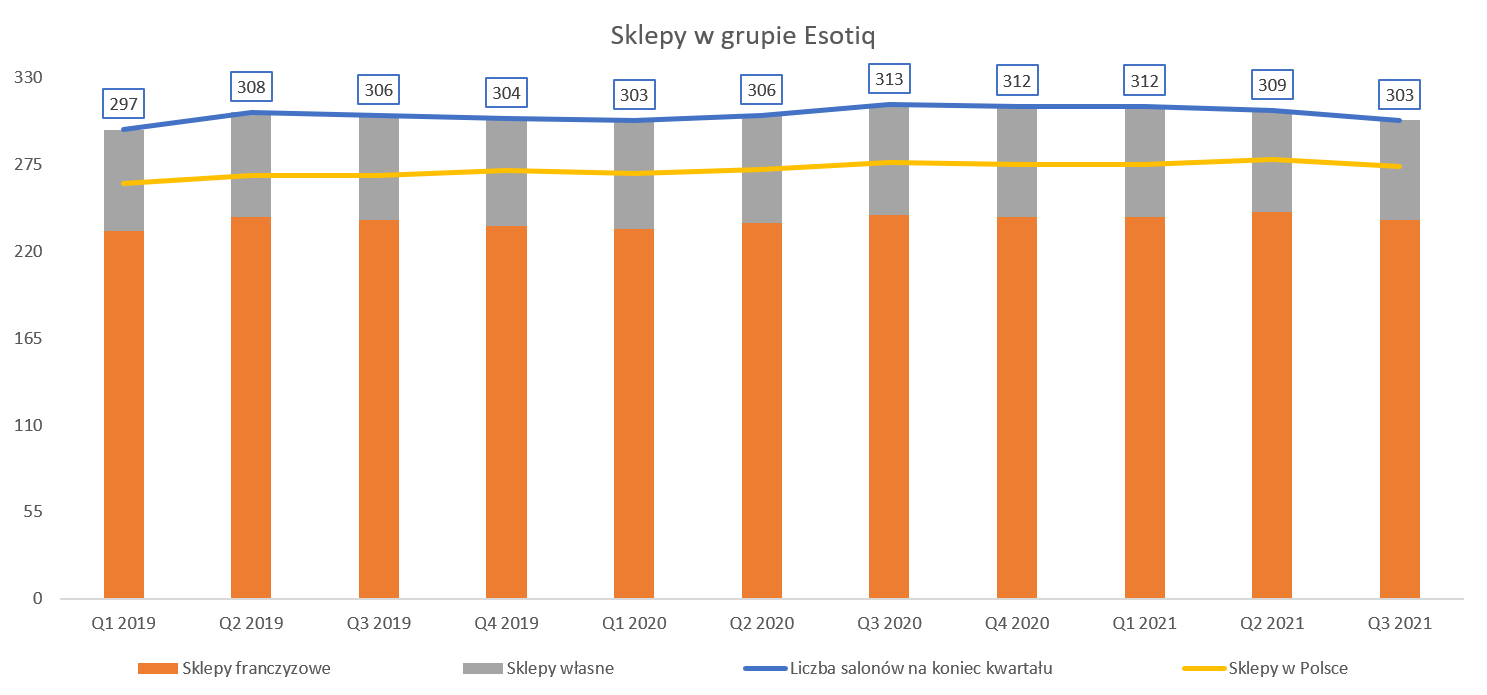

kliknij, aby powiększyćWzrosty sprzedaży w sklepach mają w tym roku dwa drivery. Pierwszym jest wzrost sieci sprzedaży. Na koniec III kw. sieć sprzedaży spółki liczyła 307 placówek czyli o 17 więcej (6 proc.) r/r. Łączna powierzchnia handlowa wzrosła o 1,2 tys. mkw. (7 proc.).

kliknij, aby powiększyćDrugim motorem wzrostu była sprzedaż porównywalna (LFL), czyli realizowana w sklepach, które były obecne w sieci zarówno w roku raportowanym, jak i rok wcześniej. Według spółki przychody w ujęciu LFL wzrosły o 13,7 proc.

kliknij, aby powiększyćPrzy takiej dynamice sprzedaży LFL nie dziwi, że spółka prezentuje bardzo ładny wzrost sprzedaży z metra kadrowego – 11 proc. w III kw. Pod tym względem w wcześniejszych kwartałach nie było tak różowo – mamy odpowiednio spadek o 2 proc. w I kw. i wzrost o 4 proc. w II kw. roku. Trzeba jednak dodać, że choć inflacja w Polsce rośnie, to akurat w przypadku odzieży w tym roku mamy deflację na poziomie ok. 2 proc. Po korekcie o inflację wskaźniki z początku roku wyglądają już lepiej – plus 0,9 proc. w I kw. + 6 proc. w II kw. i 12,4 proc. w III kw.

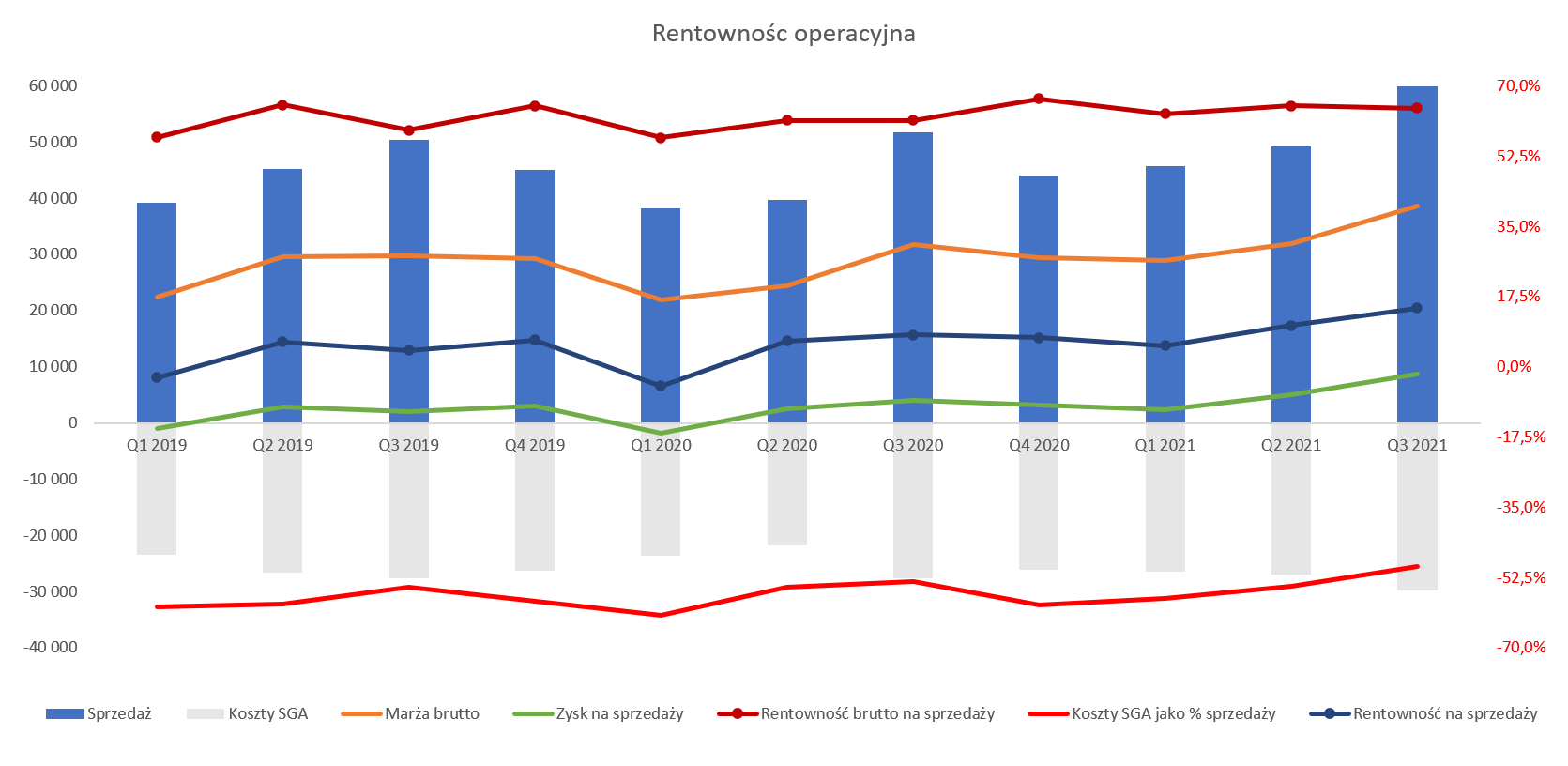

kliknij, aby powiększyćSprzedaż to oczywiście tylko jeden z elementów kształtujących ostateczny wynik finansowy. Kluczowym parametrem jest marża handlowa. Ta wyniosła w III kw. 58,9 proc. wobec 61,6 proc. przed rokiem i 65,2 proc. w poprzednim kwartale. Zysk brutto na sprzedaży zamknął się kwotą 29.7 mln zł., czyli o 4,37 mln zł (17 proc.) większą niż przed rokiem. Gdyby nie spadek rentowności wynik ten byłby lepszy o prawie 1,4 mln zł.

kliknij, aby powiększyćNiestety rozwój sieci łączy się ze wzrostem kosztów. Te ze sprzedaży wzrosły r/r o 20,8 proc., czyli o 2 pp. wolniej od przychodów, natomiast zarządu o 19,6 proc. O ile dynamika kosztów względem sprzedaży nie budzi zastrzeżeń, to na skutek spadku marży zysk ze sprzedaży wyniósł tylko 2,03 mln zł względem 2,38 mln zł przed rokiem. W ujęciu całego okresu 9 miesięcy mamy za to znaczący spadek – 3,76 mln zł obecnie względem 6,2 mln zł przed rokiem. Wynik operacyjny w III kw. rośnie (2,46 mln zł vs. 2,3 mln zł), ale związane jest to tylko z ruchem na pozostałej działalności czyli miejscem gdzie spółka pokazuje miedzy innymi odpisy na zapasy i należności. W dodatku EBIT nie jest do końca porównywalny ze względu na implementację MSSF 16. Przypomnę, że od 2019 r. spółki są zobowiązane wykazywać leasing operacyjny jak finansowy. W przypadku spółek handlowych oznacza to, że koszty najmu są od 2019 r. pokazywane jako amortyzacja i odsetki od leasingu zamiast obciążenia jako opłaty z tytułu najmu. W efekcie część kosztów „wycieka” do kosztów finansowych. Po półroczu spółka pokazała 730 tys. zł z tytułu odsetek od leasingów, co oznacza około 365 tys. kwartalnie. Wobec powyższego porównywalny wynik tego roku to 2,1 mln zł wobec 2,3 przed rokiem. Porównywalność wyników wraca teoretycznie na poziomie zysku brutto, który wyniósł 1,48 mln zł wobec 2,31 mln zł przed rokiem. W ujęciu 9 miesięcznym mamy spadek z 5,66 mln zł do 3,05 mln zł.

kliknij, aby powiększyćNa poziomie netto mamy 0,95 mln zł zysku wobec 1,3 mln przed rokiem w ujęciu kwartalnym, natomiast w ujęciu za 3 kwartały 1,78 mln zł w porównaniu do 4,4 mln zł. To jednak wyniki całej grupy kapitałowej, natomiast Esotiq w zależnej spółce niemieckiej posiada tylko nieco ponad połowę udziałów. Zysk przypadający na akcjonariuszy jednostki dominującej jest wyższy – w III kw. 2019 r. 1,5 mln zł wobec 1,6 mln przed rokiem. (3,3 mln zł w ciągu trzech kwartałów, wobec 5,3 mln zł przed rokiem). Jak widać obciążeniem jest spółka niemiecka, w której podniesiono ostatnio kapitał zakładowy. Pod względem wyników jest w tym roku słabiej. Z jednej strony wynika to ze spadku marży handlowej, z drugiej z rozwijania sieci sprzedaży i w końcu słabej kondycji spółki w Niemczech. Nowe placówki zanim dojdą do docelowej zakładanej sprzedaży od razu generują wysokie koszty operacyjne. Właśnie dlatego nieco obawiam się o wyniki IV kwartału. Według udostępnionych wstępnych danych mamy marżę brutto na poziomie 28,8 mln zł. Przy zachowaniu kosztów operacyjnych z III kw. dostaniemy z tego zysk na sprzedaży w okolicy 1,2 mln zł w relacji do 2,6 mln zł EBIT w IV kw. 2018 r. Dociążając dodatkowo rezultat kosztami odsetkowymi od leasingu operacyjny wynik porównywalny może być poniżej 1 mln zł. Pocieszający jest jednak wzrost efektywności. Cykl konwersji gotówki po tym kwartale wyniósł 118 dni, czyli 9 dni krócej niż kwartał wcześniej, przy czym mówimy tutaj o cyklu liczonym ze sprzedaży rocznej z średniego stanu w ciągu ostatnich 4 kwartałów.

kliknij, aby powiększyćDług netto do EBITDA wynosi obecnie 3,2, co nie jest wartością niską. Z drugiej strony znaczna część tego zadłużenia wynika z nowej prezentacji leasingu operacyjnego, przy czym EBITDA też jest zawyżana. Na razie nie wygląda na to aby były problemy z obsługą zadłużenia, choć gotówki w kasie spółki jest relatywnie mało. Przepływy operacyjne w ciągu trzech kwartałów są ujemne na kwotę niecałego 1 mln zł, ale trzeba pamiętać, że spółka musiała zapłacić ponad 7 mln zobowiązań z tytułu leasingu operacyjnego – przed rokiem te wypływy gotówki były w działalności operacyjnej. Braki kapitału zostały uzupełnione głównie nowymi zobowiązaniami finansowymi i w mniejszym stopniu podniesieniem kapitału w jednej ze spółek zależnych – Esotiq Germany. W obecnym roku spółka musi zmierzyć się z paroma nowymi wyzwaniami. Po pierwsze w obecnym roku mamy mniejszą liczbę niedziel handlowych, ale to chyba najmniejszy problem. Po drugie cały czas grozi podatek od sprzedaży detalicznej, a prawdopodobnie koszty wzrosną ze względu na wzrost płacy minimalnej. Nawet jeśli spółka zatrudnia z wynagrodzeniem powyżej, to dotkną ją podwyżki z tytułu refaktur w galeriach handlowych z tytułu choćby kosztów sprzątania, czy ochrony. Kapitalizacja spółki wynosi obecnie 31 mln zł. To w świetle dotychczasowych wyników nie jest wygórowana kwota (w szczególności zysku akcjonariuszy jednostki dominującej który wynosi obecnie 5,2 mln zł), ale należy pamiętać, że wynik za IV kwartał będzie niższy, a na spółkę czekają wyżej opisane wyzwania. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 10 lutego 2020 15:05

|

|

0

Dołączył: 2011-09-13

Wpisów: 23

Wysłane:

10 lutego 2020 18:41:05

przy kursie: 13,20 zł

Dziękuję!

|

|

5

Dołączył: 2015-12-08

Wpisów: 49

Wysłane:

26 listopada 2020 13:23:17

przy kursie: 14,40 zł

Swietne wyniki za Q3, jedyna spolka odziezowa, ktorej udalo sie zwiekszyc zysk w czasie pandemi...

Mocny sygnal kupna przy nada niskiej wskazniku c/z. Jaki wedlug was jest zasieg ruchu?

|

|

0

Dołączył: 2019-06-01

Wpisów: 3

Wysłane:

17 grudnia 2020 15:09:21

przy kursie: 14,00 zł

Jak myślicie czy nie następuje w tym momencie zmiana długoterminowego trendu? patrząc na wykres od 2018??

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

15 stycznia 2021 11:18:42

przy kursie: 18,70 zł

Tu mamy od 20 lat trend spadkowy w przedziale 30 --> 10 zł i nagły wyskok na 20 zł i opad na dziś do 18,5 zł. Wskaźniki to nie wszystko. Mały biznes, duże zadłużenie i wielość ryzyk. Adekwatna cena to zda się P=12-15 zł. Górna cena przed dywidendą a dolna po dywidendzie. Wskaźniki oczekiwane: div=0,5-1 zł a eps=1-3 zł

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

22 sierpnia 2021 21:29:12

przy kursie: 34,10 zł

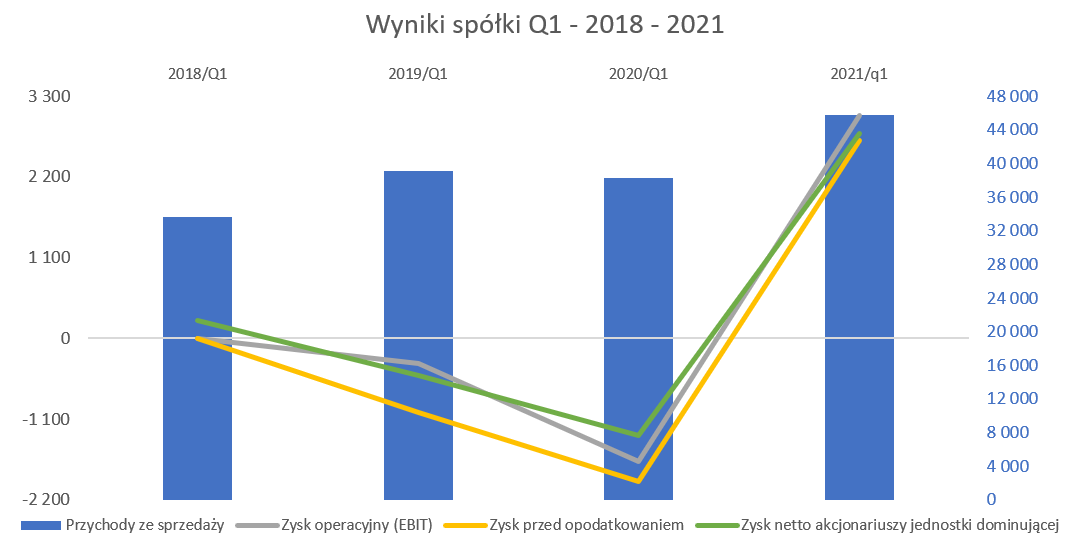

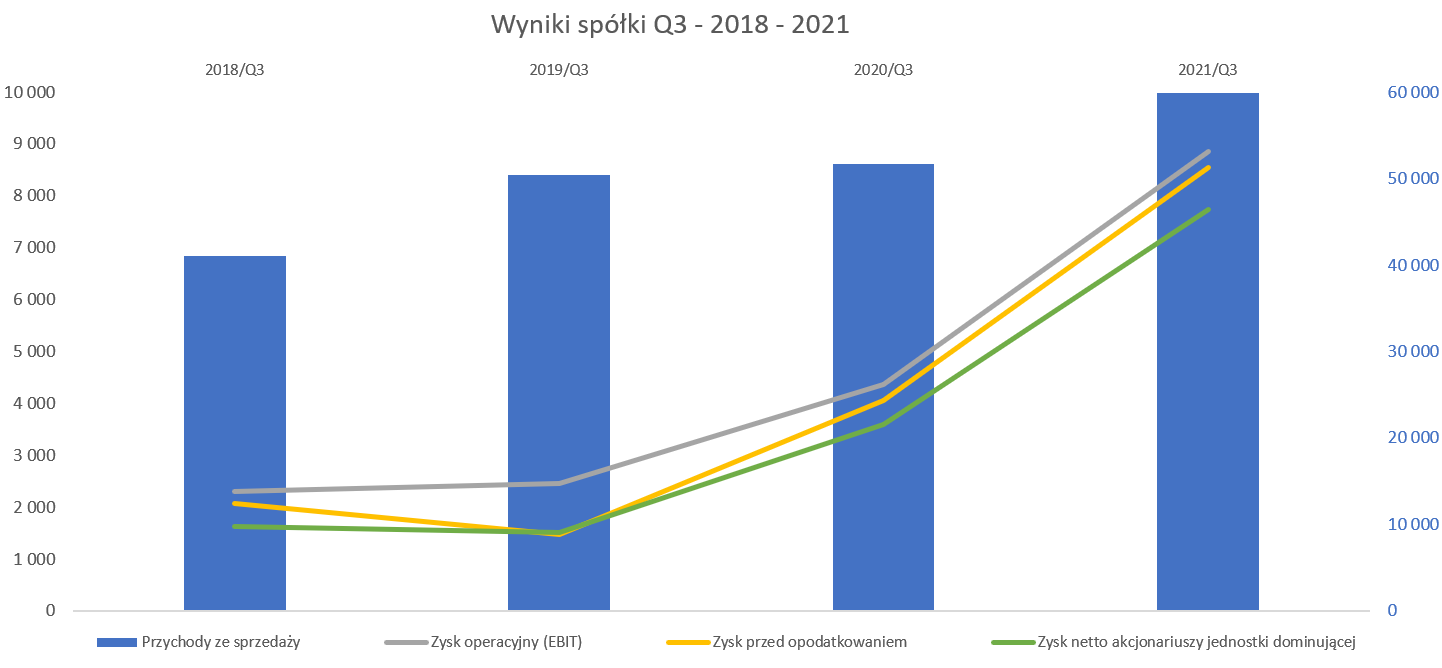

Bielizna co nie chciała Niemca - omówienie sprawozdania finansowego Esotiq po I kw. 2021 r.Bez słowa wstępu spójrzmy od razu na wyniki pierwszego kwartału bieżącego roku.

kliknij, aby powiększyć

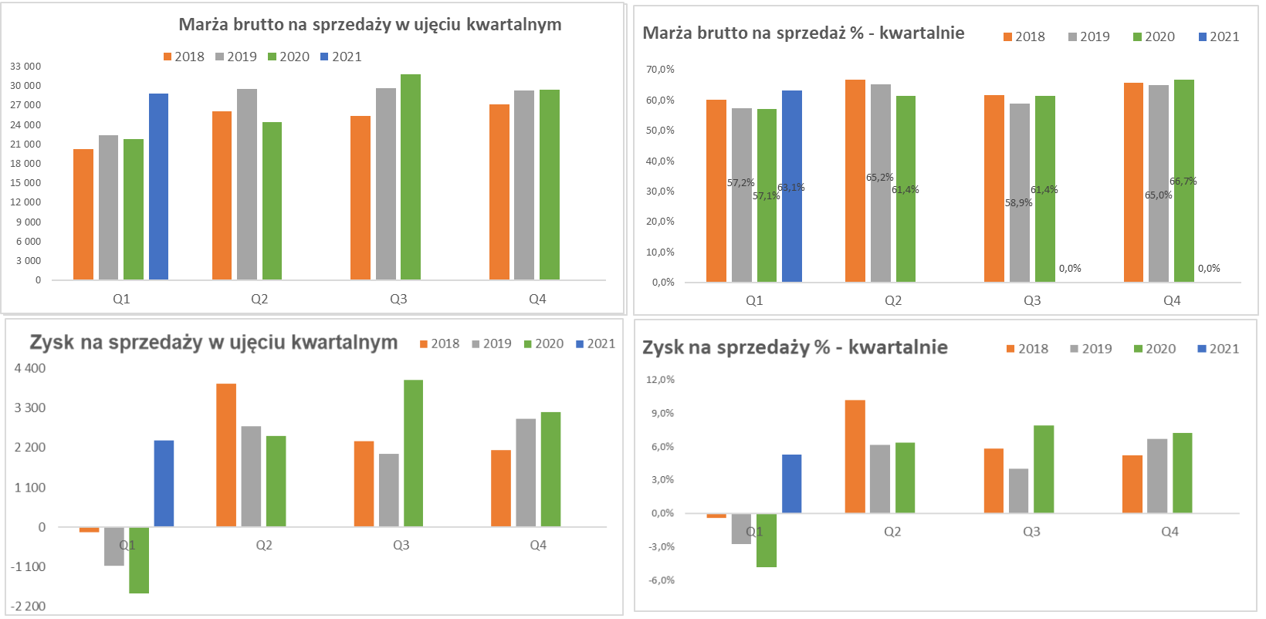

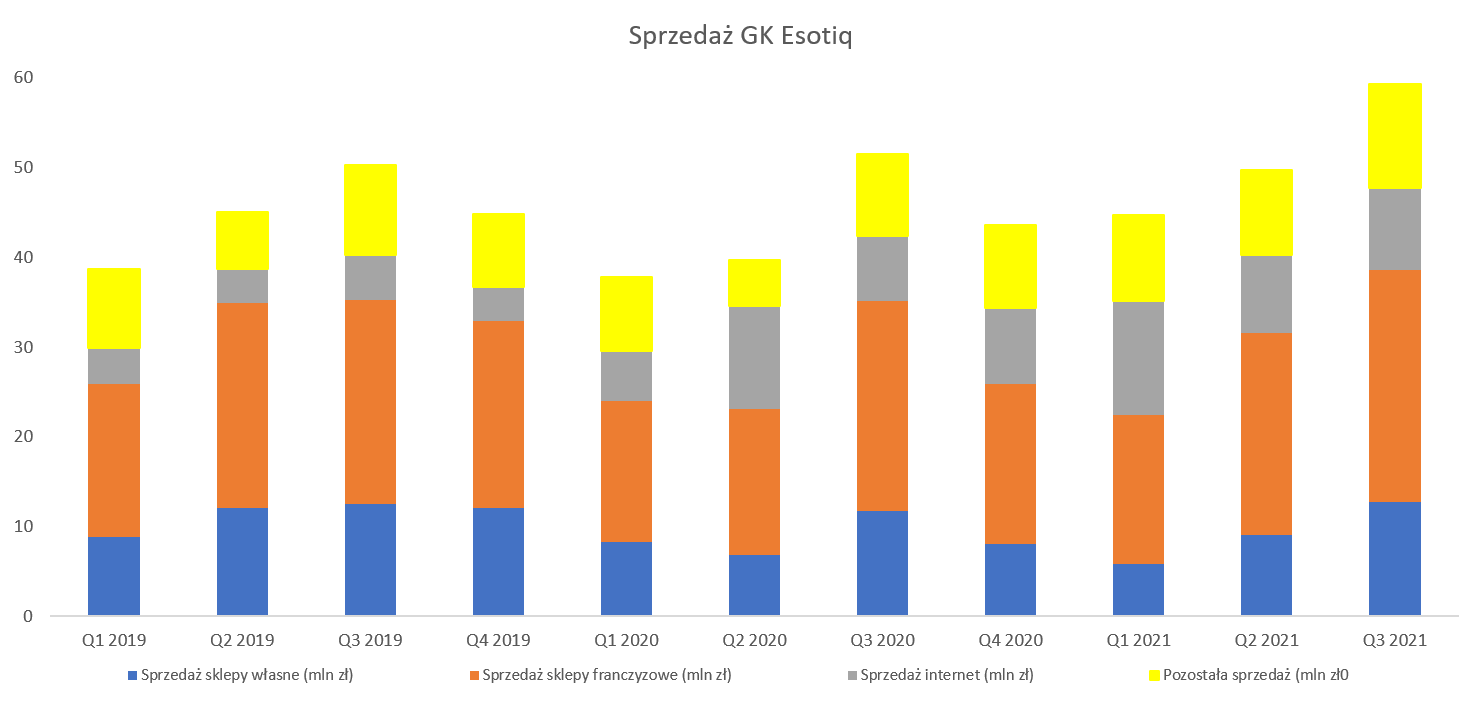

kliknij, aby powiększyćSprzedaż wzrosła r/r o 19,6 proc. oraz o 16,9 proc. w porównaniu do analogicznego okresu sprzed dwóch lat. Porównanie do okresu r-2 w tym wypadku jest uzasadnione, aby ominąć wpływ pandemii. To zaś daje średnioroczny wzrost rozbity na te dwa lata na poziomie 8,1 proc. Do sprzedaży rok do roku jeszcze powrócę przy omawianiu segmentów sprzedażowych i okresów lock-downu. Można więc przyjąć, że w zasadzie spółce udało się odrobić pandemię. Skąd takie założenie? Otóż w ostatnim przedpandemicznym kwartale (Q4 2019) dynamika sprzedaży r/r wyniosła 9,1 proc., choć trzeba też podkreślić, że całkowity wzrost sprzedaży (2019 vs 2018) wyniósł ponad 16 procent.

kliknij, aby powiększyćPozytyw jakim jest wzrost obrotu to jedno, ale pozostaje jeszcze marża handlowa, reprezentowana w postaci marży brutto na sprzedaży. I tutaj na pewno uśmiech może się pojawić na twarzy akcjonariuszy. Marża brutto na sprzedaży wyniosła 28,8 mln zł i była o 7,0 mln zł wyższa niż rok wcześniej. To przekłada się na dynamikę 32,1 proc., czyli aż o 12,5 p.p. wyższą niż dynamika sprzedaży. Patrząc na rentowność brutto na sprzedaży mamy 63,1 proc., czyli aż o 6,0 p.p. więcej niż rok wcześniej. Wzrost o 7,0 mln zł był efektem zarówno rosnącej sprzedaży (+4,3 mln zł) jak i wyższej rentowności brutto (+2,7 mln zł). Niewątpliwie są to bardzo dobre wyniki, nie tylko w kontekście porównania do zeszłego pandemicznego (częściowo to prawda) okresu, ale również kwartałów z okresu 2018-2019. I tutaj pewna ciekawostka z prezentacji inwestorskiej. Spółka podaje, że wzrost marży (procentowy jak zakładam) to efekt negocjacji z dostawcami. Niestety nie wiemy czy jest to działanie, które może przełożyć się na kolejne kwartały. Skoro negocjacje, to należałoby przypuszczać, że tak – one głównie odbywają się raz w roku. jednak być może teraz było to związane z pewnymi upustami za zakupienie pewnej ilości towaru. W zeszłym roku spółka informowała o ograniczeniu zakupów i przeniesieniu części kolekcji na rok 2021, jak i renegocjacji umów z dostawcami a wręcz zawieszenia współpracy z częścią z nich w najbardziej gorącym okresie pandemicznym czyli marzec-maj 2020. Być może rekordowa marża jest właśnie pokłosiem tamtych negocjacji i uzyskania dodatkowych upustów? Nie chcę tutaj jednak zgadywać, w szczególności, że w grę wchodzą przecież jeszcze kursy walutowe. Spółka ponad 4/5 swoich zakupów dokonuje w Chinach a rotacja zapasów wynosi ponad 200 dni więc ten wpływ może być również znaczący, choć dość trudny do uchwycenia. Koszty zarządu wyniosły 4,5 mln zł były niższe o ponad 5 proc. r/r, co przy rosnącej sprzedaży należy zapisać bezsprzecznie na plus. Jeśli chodzi o koszty sprzedaży to stanowiły one 47,9 proc., czyli o 1,5 p.p. mniej niż rok wcześniej. Lepsze wyniki handlowe plus pozytywne zmiany na pozostałych kosztach (sprzedaży i zarządu) pozwoliły na uzyskanie zysku na sprzedaży w kwocie 2,4 mln zł w porównaniu do straty w roku ubiegłym w wartości -1,8 mln zł. To zaś oznacza poprawę wyniku o 4,2 mln zł. Wydaje się, że w bazie porównawczej (Q1 2020) nie było jakiś specjalnych one-off, które by powodowały pewną nieporównywalność wynikową. Spółka otrzymała co prawda 3,5 mln zł wsparcia z PFR ale była to transakcja w drugim kwartale 2020 roku. Dodatkowo została ona wykazana na zobowiązaniach. To zaś oznacza, że Esotiq może odnotować księgowy zysk w kwocie 1,75 mln zł w kolejnych kwartałach. Będzie on wynikał z umorzenia 50 proc. tej pożyczki[/b], o którym (w zasadzie prawdopodobieństwie a nie pewności) spółka poinformowała w kwietniu 2021 roku. Tutaj warto podkreślić, ze będzie to zysk księgowy, a nie gotówkowy, ponieważ środki pieniężne zasiliły już spółkę w drugim kwartale 2020 roku. Przedsiębiorstwo również informowało o skorzystaniu w 2020 roku z programów wsparcia z Tarcz Antykryzysowych dotyczących wynagrodzeń pracowników (zasady: 40-40-20). Niestety w sprawozdaniu nie ma informacji kiedy takie wsparcie (jak rozumiem 420 tys. zł) zostało zaksięgowane – opisane jest ono w sprawozdaniu zarówno za pierwszy jak i drugi kwartał 2020 roku, a decyzja zapadła w połowie kwietnia zeszłego roku. Niezależnie od wyżej opisanych wsparć nie wpłynęłyby one istotnie na rezultaty kwartału roku poprzedniego, stąd też wynik bieżący na pewno należy zaliczyć na duży plus. Na poziomie wyniku operacyjnego mamy zysk +3,0 mln zł czyli o 4,7 mln zł lepiej niż rok wcześniej. Saldo pozostałej działalności operacyjnej wyniosło +0,6 mln zł i było o 0,5 mln zł wyższe niż rok wcześniej. Niestety nie mamy wytłumaczenia co wchodzi w skład tych pozycji. Patrząc na sprawozdanie roczne zazwyczaj były to dotacje, otrzymane kary, odszkodowania lub nadwyżki inwentaryzacyjne. Zapewne zagadka wyjaśni się w sprawozdaniu półrocznym gdzie mam nadzieję, wzorem roku ubiegłego pojawią się już noty z tymi pozycjami. Z kolei na poziomie zysku netto przypadającego akcjonariuszom jednostki dominującej wyniósł on 2,8 mln zł w porównaniu do straty 1,3 mln zł rok wcześniej. Z kolei jeśli spojrzymy na ogólny zysk netto to mamy odpowiednio wartości +2,3 mln zł oraz -2,0 mln zł. Skoro zysk netto dla akcjonariuszy j. dominującej jest wyższy od zysku netto oznacza to, że w podmiotach gdzie Esotiq nie ma 100 proc.. udziałów/akcji były ponoszone iw obydwu okresach straty. I tak jest rzeczywiście, chodzi tutaj o spółkę Esotiq Germany i do tego wątku jeszcze powrócę. Proszę spojrzeć na wyniki roczne z pewnej perspektywy.

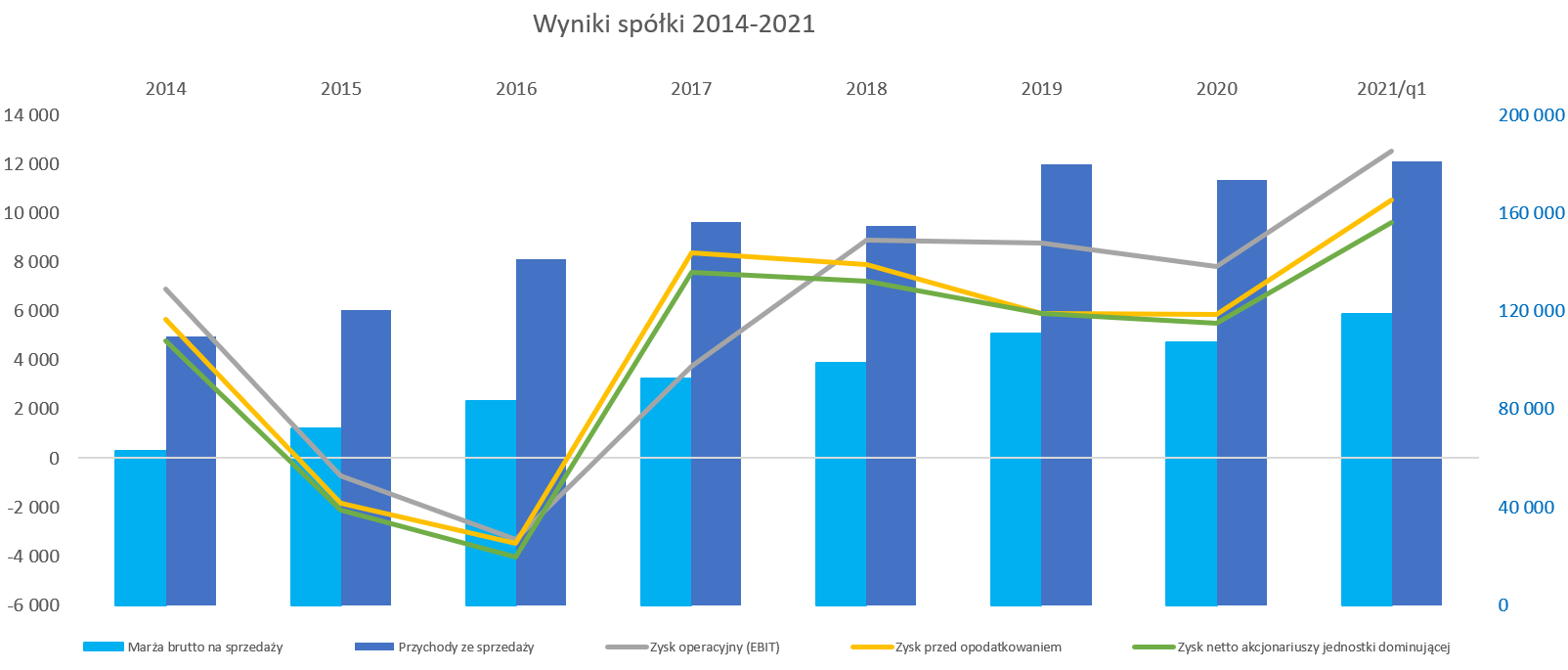

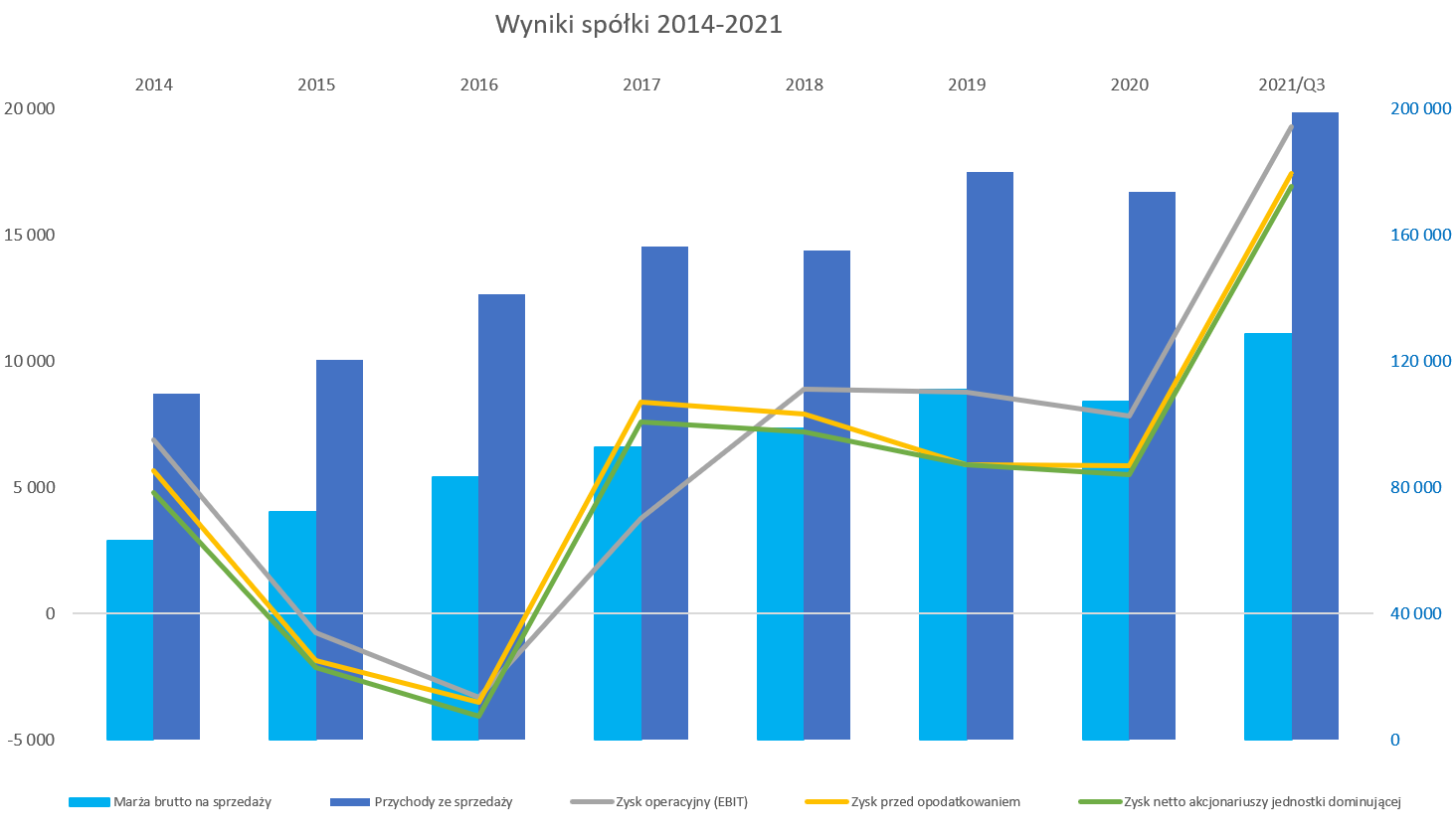

kliknij, aby powiększyćPierwsze to co rzuca się w oczy to jednak zastopowanie sprzedaży wzrostowego trendu sprzedażowego. Jednak jeśli bliżej to przeanalizujemy to można mieć wątpliwości co do zasadności użycia słowa spadek. Oczywiście rekord sprzedaży osiągnięto w 2019 roku (179 mln zł), a rok później nastąpił delikatny spadek o 3,4 proc. Jednak proszę pamiętać, że przez sporą część 2020 roku zmagaliśmy się z pandemią i ograniczeniami w handlu typu lockdown. A obecnie 12-miesięczna sprzedaż wynosi już ponad 181 mln zł więc jest lepiej niż w 2019 roku. Po drugie warto podkreślić, że zysk za ostatnie 12 miesięcy jest rekordowy i wynosi 9,6 mln zł, a w najlepszym do tej pory 2017 roku było to 7,6 mln zł. W wypadku tego zysku mamy jednak pewne jednorazowe wydarzenia: a) 1,3 mln zł dotacji (covidowych jak rozumiem) w pozostałych przychodach operacyjnych w Q2 2020, w całym 2020 roku była to wartość 1,5 mln zł; b) 420 tys. zł dofinansowania z FGŚP opisanego wcześniej – zakładam, że również rozpoznanego w Q2 2020 – nie mam tutaj pewności, czy kwota ta nie zawiera się w powyższej wartości 1,3 mln zł, czy tez np. pomniejszyła koszty sprzedaży lub zarządu; c) w czwartym kwartale w skonsolidowanym sprawozdaniu pojawiło się 1,8 mln zł dodatkowych (razem w całym roku 2,05 mln zł) odpisów aktualizujących należności. Należy domniemywać, że był to efekt Covidu i po prostu odpisanie części kwot należnych od franczyzobiorców ewentualnie odbiorców sprzedaży pozostałej. Podsumowując te 3 wydarzenia ich sumaryczny efekt netto jest zbliżony do zera, ale w kwartałach może to mieć pewne znaczenie przy porównywaniu danych w kolejnych okresach. I tutaj jeszcze jedna informacja. Esotiq w swoim jednostkowym sprawozdaniu odpisał (w Q3 -3,0 mln zł i dodatkowe 3,5 mln zł w Q4 2020) ok. 6,6 mln zł aktywów (pożyczki oraz należności) od swojej spółki zależnej Esotiq Germany. Do analizy wyników tej spółki i jej przyszłości jeszcze wrócę, ale chciałbym zasygnalizować, że odpis ten jest widoczny jedynie w jednostkowym sprawozdaniu. Nie ma to wpływu na skonsolidowane sprawozdanie, ponieważ są to transakcje wewnątrzgrupowe, które eliminują się w trakcie konsolidowania danych. Przejdźmy teraz do analizy segmentowej. Niestety w tej materii można się tylko oprzeć na sprzedaży, ponieważ rachunkowość segmentowa (Esotiq oraz Luma czyli wynajem nieruchomości) zaprezentowana przez spółkę niewiele wnosi do analizy.

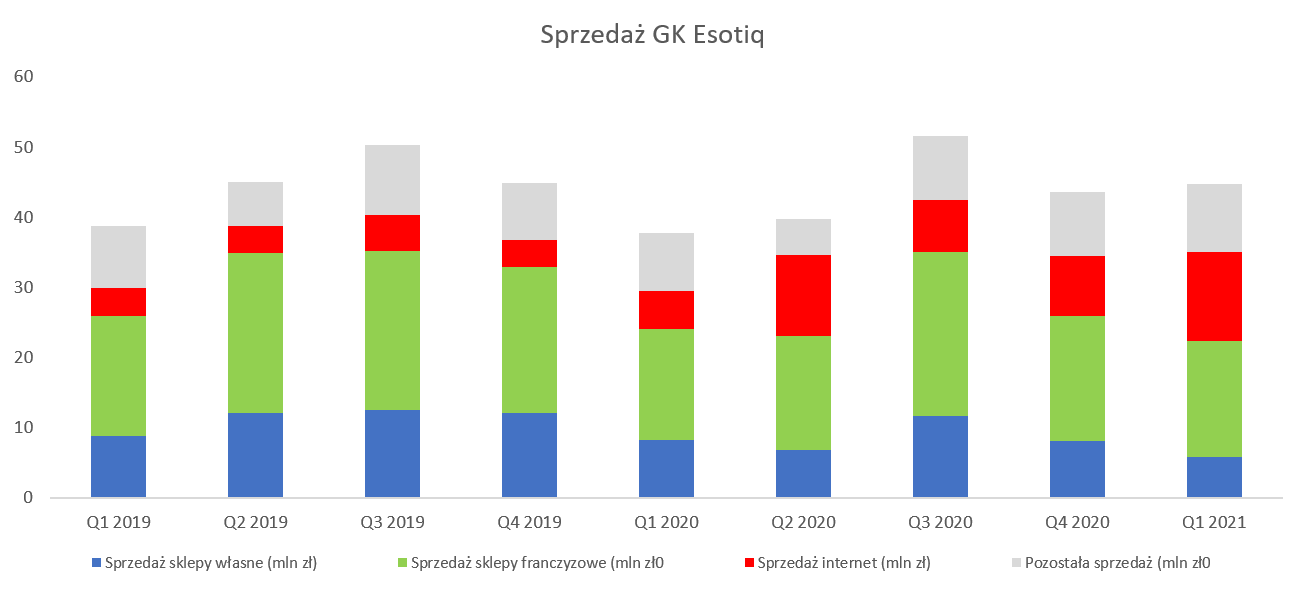

kliknij, aby powiększyćProszę zwrócić uwagę na czerwony słupek reprezentujące sprzedaż e-commerce, który w Q1 2021 wyniósł 12,7 mln zł co stanowiło 27,7 proc. całości sprzedaży. W zasadzie oznaczało to prawie podwojenie udziału, który rok wcześniej stanowił 14,4 proc. Również patrząc wartościowo mamy istotny wzrost – sprzedaż w tym kanale była większa r/r o 7,2 mln zł, czyli aż o 130 proc. Jasnym jest, że porównywanie tych dwóch okresów jest trochę nietrafione. Rok wcześniej pandemia się dopiero zaczynała i nie można było się przestawić na sprzedaż e-commerce z dnia na dzień. Dodatkowo proszę pamiętać, że w Q1 2021 sklepy w dużych (pow. 2k m2) galeriach były zamknięte przez ponad miesiąc (styczeń i ostatnie 4 dni marca, a później również do 3 maja). W zeszłym roku w pierwszym kwartale natomiast sklepy były zamknięte przez 2,5 tygodnia (od 13 marca aż do 3 maja). Zamknięcie kanału offline oczywiście wspomogło sprzedaż kanału on-line czyli internetowego. Spółka już wcześniej prowadziła swój sklep internetowy, a pandemia tylko przyspieszyła znaczenie kanału e-commerce. Proszę zwrócić uwagę, że sprzedaż e-commerce analizowanego kwartału była także wyższa o 1,2 mln zł od tej rekordowej z drugiego kwartału 2020 roku. Nie mamy danych sprzedażowych za drugi kwartał bieżącego roku, ale jeśli sprzedaż e-commerce przekroczy wynik z zeszłego roku to będziemy mieli jednoznaczne potwierdzenie, że spółce udało się przekierować część sprzedaży do tego kanału na stałe. Sklepy franczyzowe osiągnęły obrót na poziomie 16,6 mln zł (+0,3 mln zł oraz +5,7 proc. r/r). Jest to w zasadzie najbardziej istotny kanał sprzedaży stanowiący obecnie 36,3 proc. całości, choć o 4,7 p.p. mniej niż rok wcześniej. Warto tutaj wspomnieć, że zazwyczaj są one w mniejszych miejscowościach i znajdują się albo na ulicach lub też małych galeriach, których nie objął zakaz sprzedaży. Przypomnę, że franczyza na rynku polskim, stanowiącą prawie 70 proc. wszystkich salonów Esotiq, jest prowadzona w formie tzw. modelu depozytowego. Oznacza to, że sprzedaż w takich sklepach bezpośrednio jest odnoszona na wyniki Esotiq, podobnie jak i marża, a także zapasy. Z kolei Esotiq płaci franczyzobiorcy ustalony % od wartości sprzedaży, z której to opłaty franczyzobiorca musi pokryć swoje koszty (pracownicy, czynsz, koszty utrzymania sklepu czy straty inwentaryzacyjne) oraz osiągnąć zysk dla siebie. Taki model franczyzy powoduje, że de facto z punktu widzenia spółki Esotiq jest ona oparta na modelu kosztów zmiennych, kontroluje zapas oraz nie ponosi nakładów inwestycyjnych na urządzenie sklepu. Z kolei w wypadku sklepów na Ukrainie to mamy tutaj sprzedaż hurtową do lokalnego franczyzobiorcy z przejściem własności towaru. Spółka podkreśla tutaj bezpieczeństwo tych transakcji, które objęte są przedpłatami lub gwarancjami bankowymi. Sklepy własne (w dużej części zamknięte w lockdownie) oczywiście zanotowały niższą (-30 proc. r/r oraz 2,5 mln zł mniej) sprzedaż, która wyniosła zaledwie 5,8 mln zł i stanowiła tylko 12,7 proc. całości obrotu. Przypomnę jednak, że okres zamknięcia był dwukrotnie dłuższy (35 dni w Q1 2021 oraz 18 dni w zeszłym roku). Sam jestem ciekaw jak to będzie wyglądało w drugim kwartale, kiedy sklepy były zamknięte w zasadzie w identycznym okresie czasu czyli od 1 kwietnia do 3 maja. Pozostała sprzedaż również zachowała się pozytywnie i wyniosła 9,6 mln zł co stanowiło 21,0 proc. całości sprzedaży, czyli podobnie jak w roku ubiegłym. Jednocześnie była to wartość r/r wyższa o 1,3 mln zł. Podsumowując sprzedaż w kanałach dystrybucyjnych widzimy, że 3 z 4 zanotowały wzrosty sprzedażowe. Spadły obroty w sklepach własnych, lecz tutaj jest to w istotnej części wytłumaczalne poprze dwukrotnie dłuższy okres zamknięcia sklepów i braku możliwości generowania sprzedaży. Wygenerowanie prawie 20-procentowego wzrostu r/r sprzedaży w dość trudnym jednak otoczeniu rynkowym oceniam pozytywnie i jest to dość dobry prognostyk na przyszłość.W biznesie takim jak sprzedaż w sieci detalicznej bardzo istotnym jest ilość i jakość tej sieci oraz generowana sprzedaż, w szczególności gdy same salony nie są zbyt duże. Jest to związane z tym, że koszty wynagrodzeń oraz najmu w takim wypadku mogą być bardzo istotne w końcowym rozrachunku. Zresztą sam udział kosztów sprzedaży do obrotu (46,2 proc. za ostatnie 12 miesięcy) ukazuję ich wagę.

kliknij, aby powiększyćCo prawda r/r sieć urosła o 9 sklepów, ale w ostatnich kwartałach ich ilość oscyluje wokół 312. To oznacza wzrost liczby salonów o ok. 3 proc., co jest tożsame z wzrostem sieci w m2 (+3,1 proc. r/r), która powoli zbliża się do 20 tys. m2, a obecnie wynosi 19,4 tys. m2. Patrząc na średni metraż można dostrzec istotną przewagę sklepów własnych (wielkość to około 86 m2) w stosunku do franczyzowych (55 m2), co niespecjalnie dziwi. Po prostu sklepy własne spółka otwiera zazwyczaj w dużych centrach handlowych wielkich miast, pozostawiając mniejsze miasta franczyzobiorcom. Plan otwarć na bieżący rok zakłada 11 sklepów w Polsce oraz 7 w nowych krajach. W takim wypadku kluczowym będzie odpowiedni dobór lokalizacji, tak aby szybko uzyskać rentowność tych jednostek. Proszę jeszcze popatrzeć na pewien, ciekawy moim zdaniem, wykres.

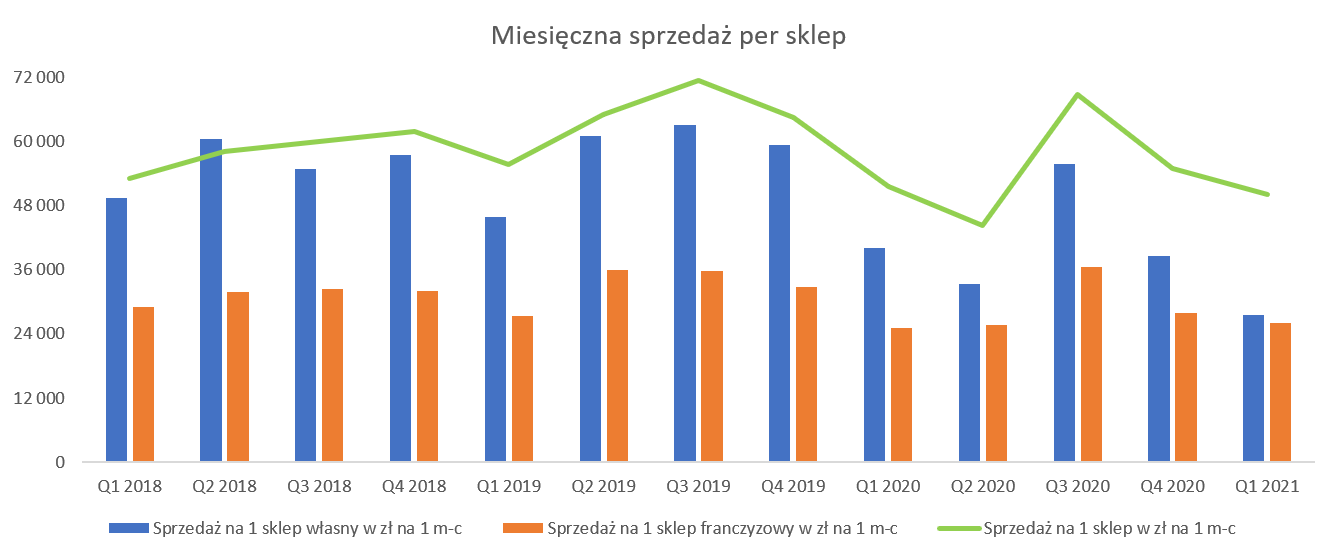

kliknij, aby powiększyćObrazuje on miesięczną sprzedaż per sklep (średnia powierzchnia w m2 mniej więcej stała, więc nie ma potrzeby przeliczać na m2) własny jak i franczyzowy. W pierwszym wypadku wszystko jest jasne, w drugim muszę ostrzec przed pewnym założeniem, które poczyniłem. Otóż licząc sprzedaż na sklep franczyzową wziąłem pod uwagę sprzedaż tylko sklepów franczyzowych (bez np. sprzedaży pozostałej) oraz odniosłem ją do liczby sklepów franczyzowych w Polsce, pomijając sklepy na Wschodzie. Szczerze mówiąc nie mam pewności, czy sprzedaż do sklepów na Ukrainie wykazywana jest w kanale „sprzedaż franczyzowa” czy też „pozostała sprzedaż”. A to oczywiście miałoby przełożenie na te dane. Dlatego też sprzedaż total per sklep jest policzona trochę inaczej. Ująłem tutaj również sprzedaż pozostałą, ale porównałem do całkowitej ilości wszystkich sklepów własnych i franczyzowych w Polsce, Niemczech i na Wschodzie. W tym wypadku jest ona na pewno zawyżona, ponieważ obejmuje w tym podejściu również sprzedaż hurtową, która przecież ne jest realizowana w sklepach sieci. Tym niemniej proszę zwrócić uwagę na trend spadkowy trwający od pierwszego kwartału 2020 roku. Oczywiście istotnym czynnikiem jest tutaj pandemia, stąd też zauważalne odbicie w Q3 2020, kiedy to ludzie ruszyli do sklepów po ich otwarciu. Z jednej strony trend nie wydaje się być pozytywnym, ale jest i też całkiem spora nadzieja. Zakładając, że Q3 będzie w miarę normalnym okresem (na razie 0 lockdownów) to należy spodziewać się odbudowy sprzedaży być może nie do poziomów z 2019 ale jednak zauważalnie wyższych niż obecnie. Trzeba jednak jasno podkreślić, że spółka działa ogólnie na niewielkich przestrzeniach, więc i sprzedaż generowana w sklepie własnym (maksymalnie sześćdziesiąt kilka tysięcy) czy franczyzowym (nie więcej niż 40 tys. zł) nie jest oszałamiająca. A z tej sprzedaży, (w zasadzie z 60 proc. jej wartości czyli marży handlowej) trzeba jeszcze opłacić załogę, czynsz, koszty dystrybucji itp. Niemiecka kula u nogiW tym momencie warto jeszcze powrócić do Esotiq Germany. Spółka posiadała 8 sklepów własnych w Niemczech na koniec 2020 roku. O odpisach na należności i pożyczki (6,6 mln zł) już pisałem, ale dodam jeszcze, że w latach 2018-2019 również odpisany (także w jednostkowym sprawozdaniu) kolejne 5,6 mln zł jako wartość posiadanych udziałów w jednostce zależnej. Zakładając, że spółka nie posiada obecnie na swoim bilansie innych istotnych aktywów związanych z Esotiq Germany to można szacować koszt nieudanej ekspansji na detalicznym rynku niemieckim na ponad 12 mln zł. W prezentacji inwestorskiej za Q1 2021 otrzymaliśmy informację o zmianie modelu biznesowego Esotiq Germany. Przeniesienie ciężaru na sprzedaż e-commerce, zmniejszenie liczby salonów do 2, które poza sprzedażą stacjonarną będą pełniły rolę magazynów pod sprzedaż internetową. Taka decyzja jest w mojej ocenie niewątpliwie bardzo dobrą wiadomość, która powinna po pierwsze zminimalizować straty wykazywane w SSF Esotiq, a po drugie (nawet ważniejsze) uzyskać rentowność tego biznesu i wykorzystać siłę sklepu internetowego, który może być ciekawym przyczółkiem na ekspansję w innych krajach.

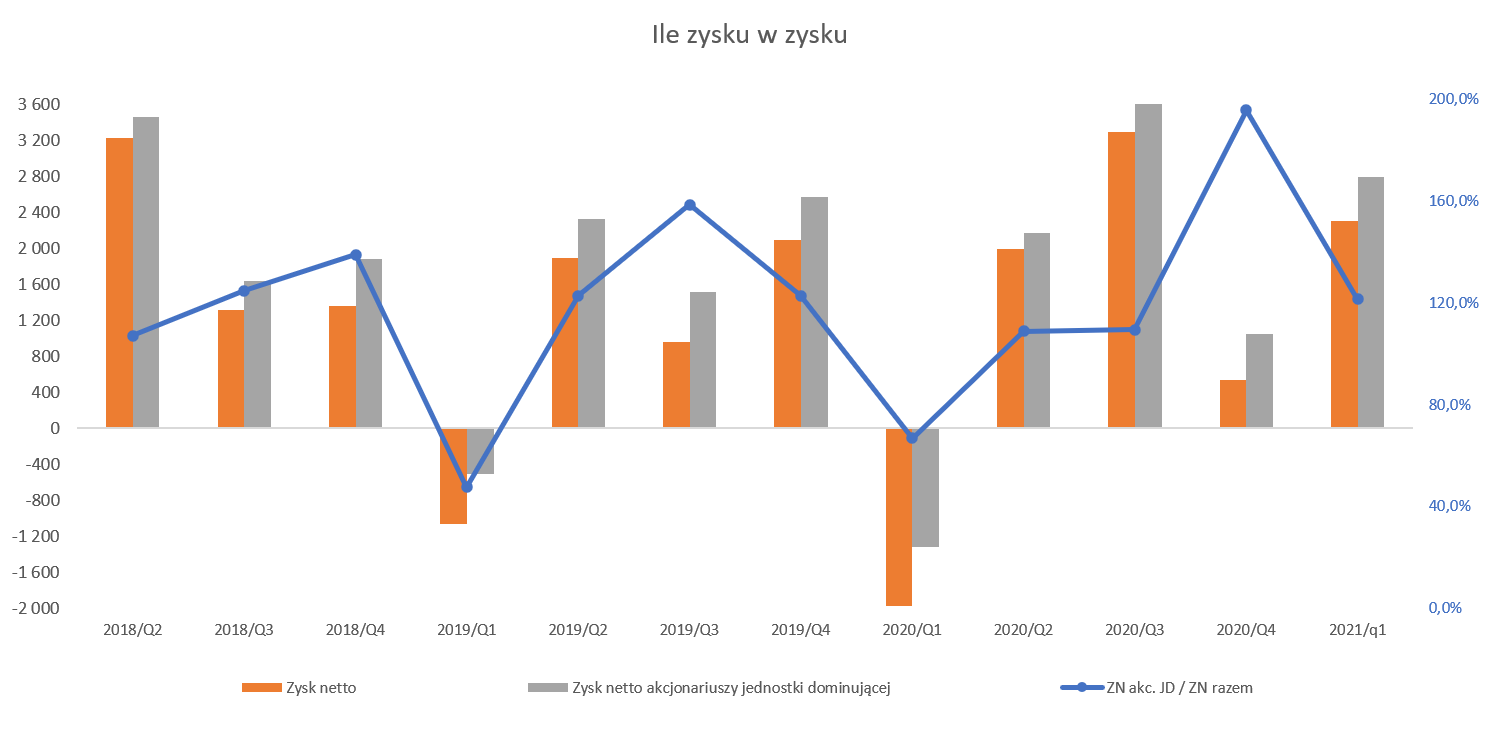

kliknij, aby powiększyćProszę zwrócić uwagę na powyższy wykres ukazujący zysk netto oraz zysk netto przynależny akcjonariuszom jednostki dominującej. Ten pierwszy dotyczy skonsolidowanych przychodów i kosztów wszystkich jednostek zależnych podlegających konsolidacji. Co w zasadzie oznacza, że jest to suma (po wyłączeniach transakcji między podmiotami w grupie oczywiście) wszystkich wyników dla spółek, gdzie udział w głosach Esotiq przekracza 50 proc., i sprawuje ona nad daną spółką kontrolę. Natomiast drugi zysk pokazuje nam ile efektywnie przynależy się spółce matce. W końcu jeśli Esotiq posiada 51 proc. udziałów w Esotiq Germany (drugim akcjonariuszem jest BGK) to pozostałe 49 proc. wyników przynależy właśnie BGK. I tutaj jednak widzimy, że wyniki spółki niemieckiej musiały być już od dawna słabe. Skąd taki wniosek? Po prostu zysk przynależny akcjonariuszom jednostki dominującej jest wyższy od zysku netto, a to wprost oznacza, że Esotiq Germany generowała straty. Zresztą proszę spojrzeć na dane z skonsolidowanego raportu rocznego GK BGK.

kliknij, aby powiększyćJak widać przynajmniej w ostatnich 3 latach spółka ponosiła stratę netto i posiadała ujemne aktywa netto, przez co należy rozumieć kapitały własne. Stąd tez nie może dziwić decyzja (zapewne pod naciskiem audytora) o odpisanie najpierw wartości udziałów w tej spółce, a potem pożyczek i należności. Jedynym plusem z punktu widzenia akcjonariuszy Esotiq, jest chyba fakt, że BGK współfinansował plany podbicia polską bielizną niemieckiego rynku detalicznego. Trzeba jasno powiedzieć, że plan ten się nie udał. Ważnym jest, że zarząd był w stanie zatrzymać projekt i próbuje go restrukturyzować. Tutaj mamy dwie kwestie do rozważenia. Spółka co prawda odpisała aktywa, ale chyba jeszcze kilka ryzyk istnieje. Myślę tutaj przede wszystkim o zamknięciu 6 lokali, co zapewne będzie się wiązać z odprawami dla pracowników oraz wypowiedzeniem umów najmu. Być może więc te koszty również w pewien sposób obciążą jeszcze wyniki niemieckiej spółki, a przez konsolidację również polskiej. Po drugie jednak zakładam, że z 6 lokalizacji powinno w okresie kilku kwartałów wpłynąć na poprawę wyników skonsolidowanych GK Esotiq. Zakładając, że niemiecka spółka będzie produkowała wynik w okolicach 0, to by oznaczało roczną poprawę zysku netto przynależnego akcjonariuszom jednostki dominującej w granicach 1,5-2,0 mln zł. A przypomnę, że taki skonsolidowany wynik za ostatnie 12 miesięcy wynosił 9,6 mln zł, a 5,5 za rok 2020. Tak więc poprawa wyniku o 1,5 mln zł stanowić może całkiem istotny wpływ na rezultat końcowym grupy kapitałowej. Aktywa niematerialne do obserwacjiWartości niematerialne i prawne wynoszą 21,0 mln zł), z czego najistotniejsze pozycje to znaki towarowe Esotiq oraz Henderson o wartości bilansowej 9,0 mln zł. Obydwa te aktywa mają nieokreślony okres użytkowania więc nie są amortyzowane. Wartość patentów i znaków towarowych wynosi 13 mln zł, z czego wynika, że spółka wykazuje również inne znaki lub patenty na wartość ponad 4 mln zł. W tym wypadku można domniemywać jednak, że postępuje ich amortyzowanie przez okres 20 lat. Dodatkowo spółka posiada jeszcze „pozostałe aktywa niematerialne” o wartości netto ponad 7 mln zł. Niestety tutaj nie wiem co wchodzi w skład tej pozycji. Dobrze, że chociaż jest ona umarzana w wartości ok. 1,1 mln zł rocznie. Wymieniam te wszystkie aktywa, ponieważ jednak być może tkwi tutaj pewne ryzyko, jeśli część biznesu będzie szła nie tak jak powinna. A przykład niemieckiej spółki (wcześniej również spółki związanej z Ewą Minge) pokazuje, że jest to przecież możliwe. Kapitał obrotowy to istotna rzeczWartość zapasów na koniec analizowanego okresu wyniosła 45,2 mln zł co jest wartością niższą o ponad 6 proc., r/r choć o 16 proc. wyższą niż w poprzednim kwartale. Wskaźnik rotacji zapasów w dniach wyniósł 240 dni i był o 23 dni lepszy r/r i porównywalny kw./kw. Najniższy wskaźnik rotacji spółka zanotowała w Q3 2020 kiedy była to wartość na poziomie 180 dni. Trzeba jednak pamiętać, że w tamtym okresie sprzedaż była wysoka (boom w offline po otwarciu galerii), a tak naprawdę zapasy kupujemy pod przyszłą sprzedaż. W każdym razie można stwierdzić (pomimo wzrostu zapasów w ciągu kwartału o ponad 6 mln zł), że tutaj nie widać jakiś specjalnych ryzyk. Oczywiście rotacja w wartościach bezwzględnych jest wysoka, ale taka zapewne pozostanie. Spółka sprowadza większość zapasów z Chin (82 proc. w Q1 2021) i co prawda chwali się współpracą z blisko 100 dostawcami, tym niemniej trzech głównych odpowiada za istotną część zaopatrzenia. Przy tak wysokiej rotacji zapasów można by się spodziewać kosmicznego cyklu konwersji gotówkowej. Na szczęście nie jest tak źle i ostatnio wyniósł on 150 dni (5 miesięcy) co było wynikiem lepszym o 50 dni niż rok wcześniej. Proszę pamiętać, że sprzedaż w sklepach własnych jest za gotówkę, krajowa ma zazwyczaj termin 60 dni, a export do 90. Rotacja należności wyniosła 26 dni, co było wynikiem aż o 9 dni lepszym niż rok wcześniej. Należności jednak mają swoje ryzyko, co pokazuje odpis 2,05 mln zł dokonany w 2020 roku, że o straconych należnościach od spółki niemieckiej nie wspomnę. Warto mieć świadomość, ze spółka na koniec grudnia zeszłego roku posiadała jeszcze 1,6 mln zł niespłaconych należności powyżej 90 dni. Spójrzmy teraz na przepływy.

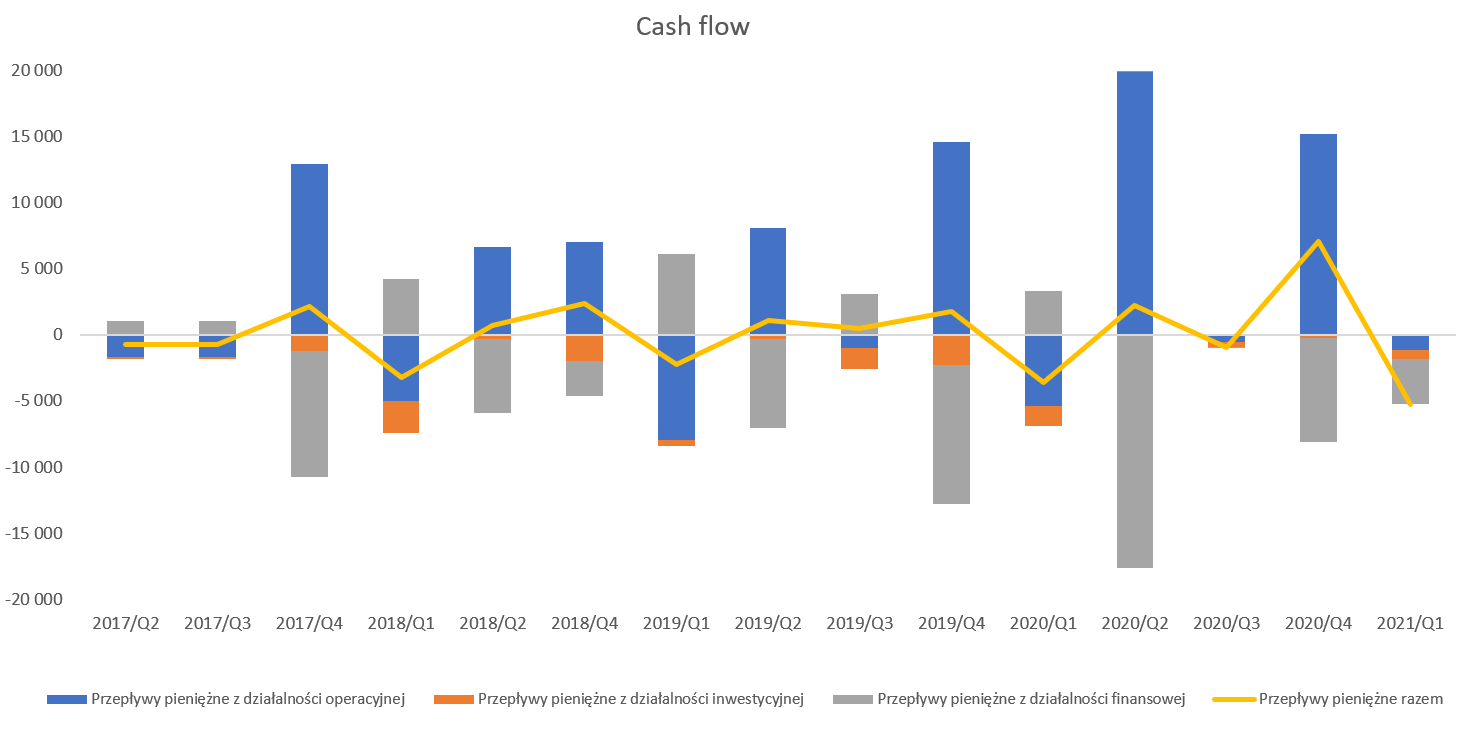

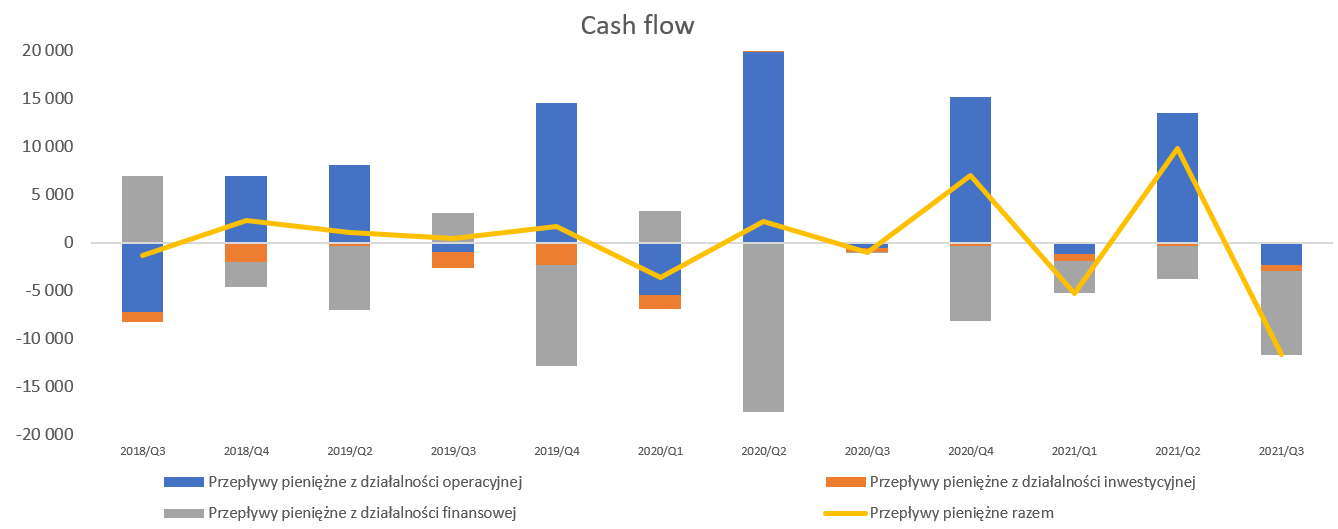

kliknij, aby powiększyćEsotiq w pierwszym kwartale 2021 roku wypracował OCF na poziomie -1,2 mln zł, w porównaniu do -5,4 mln zł rok wcześniej. Ujemne przepływy operacyjne w pierwszym kwartale są tutaj regułą, co zazwyczaj wynika z zatowarowania na kolejny okres (wzrost zapasów) albo ze spłaty zobowiązań narosłych pod koniec roku. W analizowanym okresie był to wzrost zapasów przy mniej więcej porównywalnej wartości zobowiązań. Działalność inwestycyjna w zasadzie ostatnio nie jest istotna – i może to i lepiej biorąc pod uwagę wcześniejsze, słabe jednak, efekty wejścia w mariaż z Ewą Minge czy utworzenie spółki niemieckiej. Jeśli chodzi o działalności finansową to przypomnę, że od 2019 istnieje standard MSSF 16, więc spłata obciążenia czynszowego (jako płatności zobowiązań z tytułu umów leasingowych) jest wykazywana właśnie w tej pozycji. W tym kwartale było to 2,6 mln zł i jest to wartość, której można się mniej więcej spodziewać również w kolejnych okresach. Warto pamiętać, że kolejny kwartał w danych porównawczych w działalności finansowej będzie zawierał 3,5 mln zł wpływów z dotacji PFR. Pozostałe informacje i Podsumowanie W chwili obecnej kapitalizacja spółki kształtuje się w okolicach 80 mln zł co oznacza, że pobiła rekordy ostatnio notowane w 2015, kiedy to osiągała 70 mln zł. Przy obecnej wycenie wskaźnik C/Z wynosi obecnie ok. 8, EV/EBITDA poniżej 5. Z kolei wskaźnik C/S to zaledwie 0,67. Patrząc w ten sposób można stwierdzić, że jest po prostu tanio. Zresztą serwisowe automaty wskazują również na niedowartościowanie wyceny akcji praktycznie w każdym parametrze.

kliknij, aby powiększyćPrzy założeniach zaprezentowanych w tabeli widać, że wycena może spaść do poziomu 7,3 C/Z na bazie estymowanych wyników za rok 2021 i jeszcze niżej w kolejnym roku. I to wszystko po istotnym wzroście ceny akcji w ostatnich kilkunastu miesiącach. A proszę zwrócić uwagę, że poprawa wskaźników w stosunku do 2020 roku to głównie efekt różnicy na pierwszym kwartale, co już się dokonało. Estymacja wynikowa kolejnych 3 kwartałów to wzrosty r/r na poziomie 11-15 proc., co przy rosnącym udziale e-commerce wydaje się być całkiem realistyczne. Zachowując profesjonalny sceptycyzm muszę przypomnieć, że w ciągu ostatnich 5 lat wycena spółki nie przekraczała raczej wskaźnika C/Z 10, wić spółka nie była traktowana jako wzrostowa. Być może jednak brało się to z przekonania ładowania pieniędzy w nietrafiony biznes w Niemczech czy też niezbyt szybki rozwój w Polsce i na innych rynkach. Jeśli to były przesłanki t wydaje się, że mogą one powoli odchodzić w niepamięć. Czy to jednak oznacza, że przed spółka jest świetlana przyszłość i jej wycena może tylko rosnąć? Oczywiście nie, ponieważ pamiętać należy jednak o ryzykach zewnętrznych (np. ryzyko zerwania łańcucha dostaw z Chin czy mocno drożejący fracht morski lub wpływ kursu USD/PLN na rentowność biznesu), a także problemach wewnętrznych (wciąż ciążące wyniki niemieckiej spółki i potencjalne rezerwy, rosnące wynagrodzenia czy słaba historia inwestycji). >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajP.S. Oświadczam, że posiadam akcji Esotiq w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 sierpnia 2021 12:23

|

|

16

Dołączył: 2017-08-24

Wpisów: 248

Wysłane:

22 sierpnia 2021 22:34:17

przy kursie: 34,10 zł

le rom napisał(a): Tu mamy od 20 lat trend spadkowy w przedziale 30 --> 10 zł i nagły wyskok na 20 zł i opad na dziś do 18,5 zł. Wskaźniki to nie wszystko. Mały biznes, duże zadłużenie i wielość ryzyk. Adekwatna cena to zda się P=12-15 zł. Górna cena przed dywidendą a dolna po dywidendzie. Wskaźniki oczekiwane: div=0,5-1 zł a eps=1-3 zł Słabo się to wyliczenie zestarzało...

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

22 listopada 2021 11:23:36

przy kursie: 57,60 zł

ESOTIQ - spojrzenie na wykres Będzie krótko. Wykres w interwale tygodniowym. Kurs znajduje się w silnym trendzie wzrostowym a obecna przecena ma charakter korekcyjny - patrz wolumen w trakcie podażowych sesji. Bez wyrządzania większej szkody na wykresie cenowym kurs akcji może spaść do poziomu 51 zł. Kolejne wsparcia widać na osi wartości, ale rozbudowa korekty do tych poziomów cenowych byłaby możliwa dopiero po przełamaniu pierwszego wsparcia.

kliknij, aby powiększyć Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 grudnia 2021 16:04:41

przy kursie: 71,80 zł

Piękna bielizna, piękne zyski- omówienie sprawozdania finansowego Esotiq po III kw. 2021 r.Od ostatniego omówienia sprzed 4 miesięcy cena akcji wzrosła prawie dwukrotnie, więc bez słowa specjalnego wstępu spójrzmy od razu na wyniki trzeciego kwartału bieżącego roku.

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w trzecim kwartale wzrosła r/r o 15,8 proc. oraz o 18,8 proc. w porównaniu do analogicznego okresu sprzed dwóch lat. Porównanie do okresu r-2 zostawiłem, aby upewnić się, że wpływ pandemii nie jest tutaj specjalnie istotny. To zaś daje średnioroczny wzrost rozbity na te dwa lata na poziomie ok. 9 proc. Do sprzedaży rok do roku jeszcze powrócę przy omawianiu segmentów sprzedażowych. W chwili obecnej w zasadzie mamy pewność, że spółce udało się odrobić pandemię. Skąd takie założenie? Otóż w ostatnim przedpandemicznym kwartale (Q4 2019) dynamika sprzedaży r/r wyniosła 9,1 proc., choć trzeba też podkreślić, że całkowity wzrost sprzedaży (2019 vs 2018) wyniósł ponad 16 procent.