Niepewny los tapicerki – omówienie wyników i sytuacji finansowej po 1 kw. 2018 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszych okresach sprawozdawczych zamykających 2017 rok raport GK Groclin za 1kw 2018r. stanowi pozytywną odmianę – Grupa odnotowała r/r poprawę wyników na poszczególnych poziomach

rachunku zysków i strat. Skonsolidowane przychody ze sprzedaży wzrosły o 3%, zysk brutto na sprzedaży o 43% (efekt zmniejszenia o 1% kosztu własnego i tym samym poprawy marży brutto z 7,7 do 10,7%), a w przypadku dalszych poziomów wynikowych mamy zyski wobec strat w okresie odniesienia. W ujęciu r/r warto przy tym zwrócić uwagę na wyraźne ograniczenie łącznych kosztów sprzedaży i ogólnego zarządu (-10%), większe przychody netto z działalności pozostałej (1,3 wobec 0,1 mln zł), koszty wobec przychodów netto w obszarze finansowym (-0,8 wobec 1,9 mln zł) oraz podatek odroczony wobec obciążenia podatkowego (0,3 wobec -0,8 mln zł).

Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (wykres poniżej, jednostka – tys. zł oraz %), nadal największy wpływ na wyniki Grupy ma działalność w zakresie poszyć samochodowych (ok 76% przychodów ogółem), aczkolwiek stopniowo oddaje ona pole działalności inżynieryjno-projektowej, wokół której Groclin zamierza budować swoją przyszłość (wzrost udziału w sprzedaży z 14 do 24%). W rozpatrywanym okresie kwartalnym w segmencie poszyć odnotowano r/r spadek przychodów o 9% i znaczne (o 96%) ograniczenie straty na poziomie operacyjnym i negatywnej marży (w głównej mierze to efekt ograniczenia kosztów działalności będący rezultatem zwiększenia udziału produkcji w zakładach ukraińskich względem polskich). Z kolei w przypadku segmentu inżynieryjno-projektowego wykazano wzrost przychodów o 75% i poprawę wyniku operacyjnego o 324% (ze straty 0,7 mln zł zrobił się zysk 1,5 mln zł), co przełożyło się również na wyraźną poprawę marży (8,4% wobec -6,6%).

kliknij, aby powiększyćWarto zauważyć, że poprawę wyników w 1kw 2018r. Grupa odnotowała mimo niższego r/r kursu EURPLN (większość sprzedaży trafia na rynek niemiecki i jest rozliczana w Euro). Jednocześnie na plus oddziaływało umocnienie r/r PLN wobec ukraińskiej hrywny. Obecnie obie tendencje ulegają odwróceniu co sprawia, że w 2kw warunki walutowe r/r powinny być zbliżone.

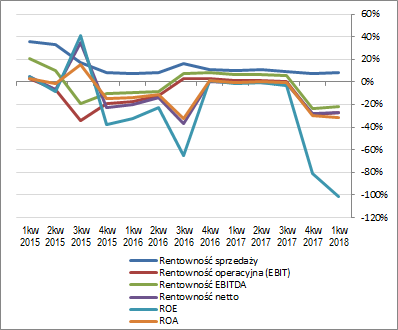

Patrząc się na tendencje wynikowe i efektywnościowe Groclinu w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) z jednej strony można dostrzec systematyczny, aczkolwiek niezbyt dynamiczny, wzrost przychodów, względną stabilizację wyniku brutto na sprzedaży oraz znaczne wahania dalszych poziomów wynikowych w następstwie różnorakich zdarzeń jednorazowych (odpisy, rezerwy, …), a z drugiej dość słaby obraz rentowności. Na plusie jest jedynie rentowność brutto na sprzedaży (rentowność sprzedaży na wykresie), której tendencja spadkowa przerywana jest jedynie krótkoterminowymi „wyskokami”.

kliknij, aby powiększyć

kliknij, aby powiększyć Przyszłość Groclinu to w dużym zakresie kwestia tego jak rozwinie się sytuacja wokół biznesu porzyciowego (inwestor czy sprzedaż). Jego sprzedaż pozwoliłaby uzdrowić sytuację w bilansie (zachwiana struktura kapitałowo-majątkowa) i skoncentrować na bardziej rentownej i rozwojowej działalności inżynieryjno-projektowej w obszarze automotive. Póki co, niezależnie od ostatecznych decyzji w ww. kwestii, koniunktura gospodarcza powinna przy najmniej w perspektywie najbliższych okresów sprawozdawczych wspierać wyniki Grupy, tym bardziej że baza nie jest tu szczególnie wymagająca.

Jeśli chodzi o

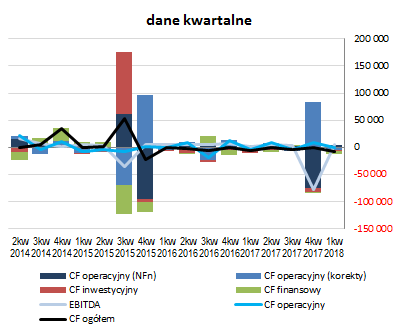

sprawozdanie z przepływów pieniężnych Groclinu to w skali 1kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r z pewnym zwiększeniem ujemnego salda ogólnego (odpływ rzędu -6,8 wobec -6 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miał odpływ środków 4,4 mln zł w obszarze finansowym względem dopływu 2 mln zł przed rokiem (zmiany dot. finansowania oprocentowanego). W obszarze operacyjnym Grupa wykazała dużo niższy odpływ środków (-1,1 wobec -4,3 mln zł), w czym pomogła wyższa r/r nadwyżka finansowa netto (4,6 wobec 2,2 mln zł) oraz nieco mniejsze negatywne korekty związane głównie ze zmianami zapotrzebowania na kapitał obrotowy (-5,7 wobec -6,5 mln zł). Podobny charakter miały zmiany w obszarze inwestycyjnym, gdzie zaraportowano niższe r/r wydatki netto (-1,3 wobec -3,7 mln zł).

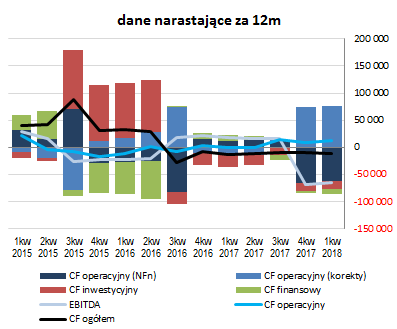

Tym samym, z perspektywy ujęcia narastającego za 12m zmiany za rozpatrywany kwartał wpłynęły na zwiększenie ujemnego poziomu salda ogólnego Grupy. Gotówka uzyskiwana z działalności operacyjnej nie jest w stanie pokryć inwestycyjnych i finansowych wydatków netto. Warto przy tym odnotować, że po zdarzeniach jednorazowych z 4kw 2017r. w obszarze operacyjnym widzimy znaczne zaburzenia przepływów – z jednej strony mocno ujemna nadwyżka finansowa, a z drugiej znaczne korekty. Per saldo, jak zauważono wyżej, przepływy operacyjne są na plusie, lecz jednocześnie w dużej dysproporcji do raportowanego wyniku EBITDA. Sytuacja taka generalnie nie najlepiej świadczy o jakości funkcjonowania Grupy.

kliknij, aby powiększyć

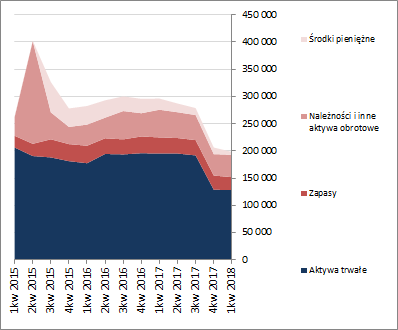

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa Groclinu zmniejszyła się o dalsze 4%, co po stronie aktywów wiązało się ze spadkiem wartości składników trwałych o 1% (głównie aktywów niematerialnych i środków trwałych) i składników obrotowych o 10% (głównie zapasów i środków pieniężnych), a po stronie pasywów ze zwiększeniem kapitału własnego o 7% i zmniejszeniem wartości zobowiązań ogółem o 6% (dług krótkoterminowy spadł o 6%, a długoterminowy o 7%; jednocześnie dług oprocentowany zmniejszył się przy tym o 2% i stanowił na koniec okresu 67% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły nieznacznie in plus na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Spółki, która w ostatnim czasie uległa zdecydowanemu pogorszeniu – deficytowe pokrycie aktywów trwałych kapitałem stałym, nie mówiąc o własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy negatywnej sytuacji w zakresie struktury kapitału obrotowego netto, gdzie pojawia się luka między zapotrzebowaniem na kapitał obrotowy a jego bieżącym stanem (ujemny).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia wskazują już nie tyle na agresywną strategię finansową Groclinu, co na wyraźne problemy w tym obszarze. Pokrycie zobowiązań krótkoterminowych składnikami majątku obrotowego (wskaźnik płynności bieżącej) jest ledwie połowiczne, przy wspomnianej wcześniej negatywnej sytuacji w zakresie struktury kapitału obrotowego netto oraz jedynie niewielkim wsparciu ze strony przepływów operacyjnych. Kiepski obraz całości uzupełnia wysoki poziom zadłużenia ogólnego (80% aktywów) i finansowego (blisko 300% kapitałów własnych) oraz nikła zdolność do obsługi zadłużenia (anualizowane kategorie wynikowe są w zdecydowanej większości ujemne, a bilansowy stan środków pieniężnych relatywnie niewielki – 5,4 mln zł wobec 108,6 mln zł zadłużenia oprocentowanego). Nie może zatem dziwić, że serwisowy rating Groclinu liczony na bazie modelu Altmana (EM Score) również wskazuje na stan zagrożenia niewypłacalnością – D. Póki co, Grupa zdobyła sobie czas do końca stycznia 2019r. (przedłużenie przez banki obrotowych linii kredytowych) na uzdrowienie sytuacji.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/groclin,... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia, z racji ujemnych wartości poszczególnych kategorii wynikowych za 12m, spora część serwisowych automatów nie została aktywowana. Te które zostały aktywowane (głównie opierające się na wartości księgowej i przychodach) wskazują na niedowartościowanie akcji Groclinu na GPW, lecz ich istotność jest dużo mniejsza. Przyszłość Grupy zależy od szybkich decyzji ws. biznesu poszyciowego i uzdrowienia kondycji finansowej. Biorąc pod uwagę wycenę rentą wieczystą bieżąca wycena rynkowa Grupy Groclin, przy założeniu kosztu kapitału na poziomie 12% (podwyższenie za ryzyko wypłacalności), odpowiada anualizowanym wynikom powtarzalnym na poziomie ok 4,8 mln zł, czyli "na dziś" dość wymagającym jak na możliwości Grupy (choć nie niewykonalnym).

Link do wskaźników

www.stockwatch.pl/gpw/groclin,... oraz wycen

www.stockwatch.pl/gpw/groclin,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.