0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

22 czerwca 2018 23:17:50

przy kursie: 8,38 zł

Też może nie być tak źle, bo spadek zysków nie jest pewny, a konsolidacja może pomagać silniejszym TFI.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

25 czerwca 2018 13:15:42

przy kursie: 8,06 zł

Albus TFI -szoruje po dnie. P. Osiecki zapewne zapomni o umowach z K.K. A P. D. ma na głowie układ. Tam można dostać ŚWIRA, żeby w tym się wyznać. Mając na względzie, że "pociąg" musi jechać dalej i mocne głowy tam pracujące - zakładam ALI- dno długo czyszczenie zapewnie nie będzie, bo koryto jest już twarde.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

26 czerwca 2018 17:58:26

przy kursie: 7,40 zł

Altus TFI opublikował tzw. białą księgę, dotyczącą przebiegu sprzedaży EGB na rzecz grupy GetBack Przy okazji okazało się, że zarządzający Altus TFI – wzorem Quercusa – wykupili feralne obligacje wrocławskiego windykatora o wartości nominalnej 23 mln zł z portfeli funduszy i wzięli na siebie całe ryzyko z tym związane. Tą informacją wcześniej Altus się nie chwalił https://www.altustfi.pl/pl/wiadomosciLiczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

27 czerwca 2018 08:53:48

przy kursie: 7,40 zł

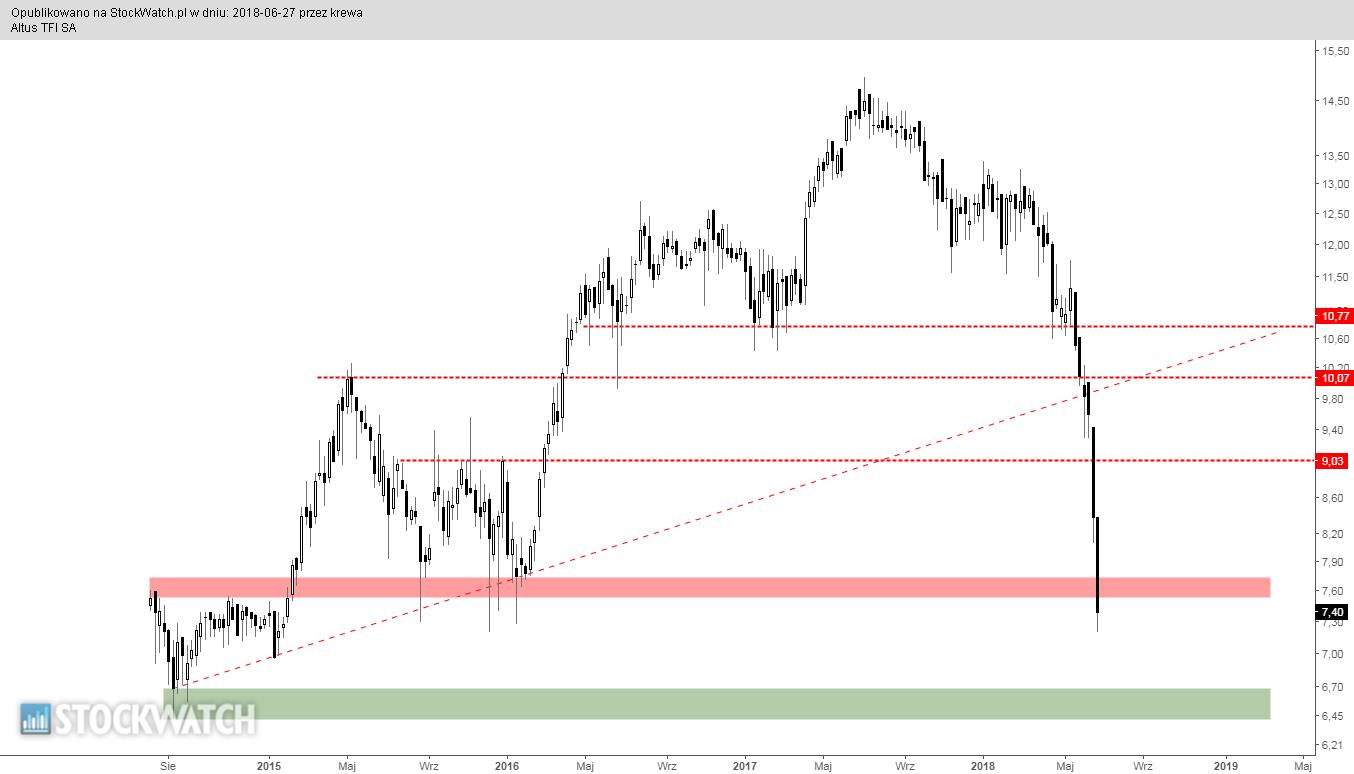

ALTUS TFI - analiza techniczna na życzenie Będzie krótko, gdyż nie ma nad czym się rozwodzić. Wykres historyczny w ujęciu tygodniowym. Kurs spółki z impetem przełamał wsparcie, o którym wspominałem w poprzedniej analizie. Tym samych kurs akcji przekroczył granicę dopuszczalnej korekty a walor wpadł w regularną bessę. Każde z zaznaczonych wsparć zgodnie z zasadą zmiany biegunów, zamienia się w opór. Trend spadkowy jest silny a jedyne wsparcie to strefa cienia tygodniowej świecy z sierpnia 2014 roku. Jeżeli odreagowanie miałoby nastąpić, to właśnie z tamtych poziomów cenowych. Co w przypadku zejścia poniżej historycznych minimów? Najbliższe poziomy docelowe to 4,15 oraz 3,20 zł (Fibonacci).

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

27 czerwca 2018 17:35:55

przy kursie: 7,42 zł

Dzięki za analizę.

|

|

1

Dołączył: 2008-08-13

Wpisów: 52

Wysłane:

27 czerwca 2018 21:11:32

przy kursie: 7,42 zł

A to ciekawe, KNF twierdzi, że EGB zostało kupione za kwotę ponad 7-krotnie wyższą niż aktywa netto. Natomiast Altus pisze, że C/WK to około 2,6.

|

|

PREMIUM

0

Dołączył: 2012-08-04

Wpisów: 33

Wysłane:

27 czerwca 2018 21:24:01

przy kursie: 7,42 zł

Krewa, uważasz że obecny zjazd jest uzasadniony? Strach inwestorów czy jednak coś fundamentalnego za tym stoi?

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

27 czerwca 2018 22:17:56

przy kursie: 7,42 zł

Ja oceniam ino wykres, trudno mi mówić o zasadności przeceny bądź nie. Z technicznego punktu widzenia przekroczenie poziomu dopuszczalnej korekty w pełni uzasadniało dalszy ciąg spadków.

Kapitał w popłochu ucieka z waloru. Tę ucieczkę możemy podzielić na 3 etapy:

1. W połowie marca uciekają ci lepiej poinformowani lub też potrafiący lepiej kojarzyć fakty/pogłoski, tzw. smart money.

2. W kwietniu rejteruje kolejna grupa grupa inwestorów, wolumen rośnie w porównaniu do marcowego. Wiadomo, GBK.

3. Trzeci etap zaczyna się w połowie maja, ale prawdziwy run nastąpił po tym jak walor oficjalnie wpadł w bessę.

|

|

0

Dołączył: 2014-04-15

Wpisów: 38

Wysłane:

6 lipca 2018 11:21:41

przy kursie: 7,64 zł

oligas napisał(a):Obawiam się, że rynek ukarał Altusa i Quercusa nie tylko za Getback. Sądzę, że wyceny drastycznie spadły gdyż istnieje obawa, że MiFID II może spowodować spadek zarobków TFI i to jest prawdziwy powód przeceny. Niededykowane i lokowane na rynku kapitałowym aktywa w zarządaniu Altusa wciąż trzymają się mocno.. pewnie po kiepskich wynikach niektórych funduszy FIZ w czerwcu i z powodu utrudnień w dystrybucji szczególnie w ofercie niepublicznej, trudno oczekiwać rozwoju podobnego do lat 2015-2016, ale to 3 razy większe TFI niż na debiucie, a kurs na minimach..

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

24 lipca 2018 14:51:05

przy kursie: 8,70 zł

Powiązania . Fakty GBK, EGB  , ALI i KNF, MIiFID II .Czas i rany. Straszenie szafą. Chwilowy optymizm. A zatem uśpienie.

Edytowany: 24 lipca 2018 14:52

|

|

|

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

11 sierpnia 2018 15:21:12

przy kursie: 7,72 zł

Należy wziąć mocniej w obronę drobnych akcjonariuszy ! W tym wszystkim historia gbk pokazuje, że interes obligatoriuszy i depozytariuszy wynoszą media a akcjonariuszy pomijają. Interes drobnych akcjonariuszy tudzież -jakże nadwyrężony- owym mediom jest obojętny. Ukraść obligatoruszowi to coś nagannego, zaś okraść akcjonariusza to uchodzi na sucho. Taka postawa mediów stwarza niepewność u akcjonariuszy, bowiem pośrednio przyzwala na złodziejskie przekręty na rynku akcji. W przypadku gbk drobni akcjonariusze zostali wystrychnięci na "dudka" i w niczym nie zawinili, natomiast obligatoriusze dając gotówkę jeszcze ich utwierdzali w dobrym standingu spółki. Należy wyraźnie odróżniać kradzież i złą wolę od nieuniknionych zawirowań rynkowych i błędów decyzyjnych. Od tych pierwszych należy prawnie chronić akcjonariuszy. Niestety niepewność związana z kontakt. z gbk - ogon psa ciągnie kurs na południe.

|

|

0

Dołączył: 2014-04-15

Wpisów: 38

Wysłane:

13 sierpnia 2018 08:44:01

przy kursie: 7,72 zł

Wydaje się, że ten ogon wyników bardzo na południe nie pociągnie.. jest spore pole do ograniczenia kosztów wynagrodzeń.. ale praktyka kupowania spółek na własny rachunek z pominięciem klientów (w znacznej większości) przez zarządzających jest naganna..

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

30 sierpnia 2018 11:26:04

przy kursie: 7,28 zł

Obecnie fundusz mając [0,13 mld zł] środków własnych zarządza [13 mld zł] środków obcych, generując ok. 0,07 mld zł zysku rocznie. Dług ALI to [(176-135)/135]100=30% Eq. Zatem wycena, zależy tu od możliwości dalszego generowania zysków. Wskaźniki [0,33/0,07=4,7] oraz [0,13/0.07=1,8]; [(0,07/13)100=0,5%] to niezły prognostyk.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

31 sierpnia 2018 10:28:39

przy kursie: 4,80 zł

A jednak mamy kurs 5,4 zł. Czyżby generowane zyski 70 mln zł były tylko na papierze? Obecne zadłużenie 40 mln zł (a stan gotówki 89,84 mln zł) -mogliby od ręki albo w pół roku z zysków to spłacić. Skąd taki zjazd. Jakiś trup wypada z szafy- czy to tylko spekuła -ktoś tu na forum potrafi objaśnić.

Edytowany: 31 sierpnia 2018 10:42

|

|

48

Dołączył: 2014-08-08

Wpisów: 843

Wysłane:

31 sierpnia 2018 10:39:08

przy kursie: 4,80 zł

Byli członkowie zarządu Altus TFI usłyszą zarzuty ws. GetBack www.stockwatch.pl/wiadomosci/b...Mnie zastanaiwa tylko jedno - od kiedy przestepstwem jest sprzedaz spolki po wycenie wyzszej od wartoscim skiegowej??? I dlaczego to sprzedawca ma odpowiadac za to, ze kupujacy chcial tyle wydac? Transakcja byla ujawniona w prospekcie emisyjnym getbacku, cena 7 razy wartosc ksiegowa, no i co z tego? jest duzo spolek o wycenach wyzszych.

|

|

0

Dołączył: 2014-04-15

Wpisów: 38

Wysłane:

31 sierpnia 2018 11:04:24

przy kursie: 4,80 zł

le rom napisał(a): A jednak mamy kurs 5,4 zł. Czyżby generowane zyski 70 mln zł były tylko na papierze? Zyski wypłacane co roku w formie dywidendy, więc nie tylko na papierze. O ile jedynym zarzutem wobec zatrzymanych będzie sprzedaż spółki EGB powyżej wartości księgowej,.. to mamy do czynienia z działaniem na szkodę spółki Altus.. Nie rozumiem, jak można czynić zarzuty prawne za sprzedaż czegokolwiek "za drogo"..

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

31 sierpnia 2018 11:15:47

przy kursie: 4,80 zł

Stary kotlet odgrzany drugi raz. Prokuratura czyni powinność i bardzo dobrze. Za ewentualne przekręty nie odpowiada ALI lecz prezes GBK. Jeśli już coś to ALI może odkupić z powrotem tą spółkę z 7-krotną przebitką , ale po cenie obecnej 30 mln zł . Nie ma takiej opcji, aby wstecz odkręcać deal. Nieprzyjemności może mieć Pan Piotr Osiecki, ale jako udziałowiec 35% ALI już poniósł niemałą karę materialną tracąc na tych akcjach. A wizyty w Prokuraturze , tudzież aresztowania - to zapewne jego osobiste problemy. Rynek się oczyszcza i to dobrze. Biznes jakieś zyski przynosi. Gdyby Sebastian Buczek z QRS pokierował tym biznesem to zysk mógłby być dwukrotnie większy a więc nie 70 mln zł a 140 mln zł rocznie - a więc EPS= 3 zł , a mamy kurs poniżej Pm<5 zł.

Edytowany: 31 sierpnia 2018 11:30

|

|

48

Dołączył: 2014-08-08

Wpisów: 843

Wysłane:

31 sierpnia 2018 11:16:02

przy kursie: 4,80 zł

Cytat:Nie rozumiem, jak można czynić zarzuty prawne za sprzedaż czegokolwiek "za drogo".. Witaj w klubie  Prokuratura szuka sukcesow a prokuratorzy nie rozumieja dzialania wolnego rynku. Wracaja stare "dobre" czasy gdy Panstwo decydowalo o wszystkim. Bylo kiedy takie haslo walka ze spekulantami - wrogami spolecznymi, szkodnikami. Wracamy do tych standardow.

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 680

Wysłane:

31 sierpnia 2018 11:19:29

przy kursie: 4,80 zł

to może być początek końca Altusa - utrata zaufania w takim biznesie

wymaga co najmniej rebrandingu

zobaczymy co zostanie udowodnione, na razie tylko zatrzymania...

Edytowany: 31 sierpnia 2018 11:20

|

|

141

Dołączył: 2011-03-26

Wpisów: 4 906

Wysłane:

31 sierpnia 2018 11:21:55

przy kursie: 4,80 zł

le rom napisał(a): Stary kotlet odgrzany drugi raz. Prokuratura czyni powinność i bardzo dobrze. Za ewentualne przekręty nie odpowiada ALI lecz prezes GBK. Jeśli już coś to ALI może odkupić z powrotem tą spółkę z 7-krotną przebitką , ale po cenie obecnej 30 mln zł . Nie ma takiej opcji, aby wstecz odkręcać deal. Nieprzyjemności może mieć Pan Piotr Osiecki, ale jako udziałowiec 35% ALI już poniósł niemałą karę materialną tracąc na tych akcjach. A wizyty w Prokuraturze , tudzież aresztowania - to zapewne jego osobiste problemy. Rynek się oczyszcza i to dobrze. Biznes jakieś zyski przynosi - patrz QRS. i tak i nie... pytanie czy czegoś nie "podpicowali" w wynikach spółki , może nawet za wiedzą kupującego..??? mało historia zna przykładów, że ktoś coś kupował drogo od sprzedającego a potem do kupującego wracała część kasy "pod stołem"? nie mówię, że tutaj tak było ale może coś prokuratura wie czego my nie wiemy? w biznesie opartym na zaufaniu taka sprawa to właściwie koniec tego biznesu... dlatego tutaj też prokuratura i inne słuzby powinny być bardzo ostrożne raczej bym doradzał przegląd spółek w których to TFi ma duże pakiety akcji.... bo może być wielka wyprz? okazje do przejęć. więc warto się przyglądać, problemy jednych bywają okazją dla innych

Brak kary w przeszłości rozzuchwala na przyszłość..

teraz również na twitter.com

Edytowany: 31 sierpnia 2018 11:31

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.