Crash test - omówienie sprawozdania finansowego British Automotive Holding (BAH) po 2 kw. 2018 r. 6 sierpnia bieżącego roku niektórym akcjonariuszom spółki prawdopodobnie zawalił się świat. Powodem oczywiście było wypowiedzenie umowy importerskiej przez koncern JLR na koniec sierpnia 2020 roku. Ryzyko to było co prawda opisywane zarówno przez zarząd spółki w sprawozdaniu rocznym, jak i również podkreślane w naszej analizie wyników za rok 2017. Nikt chyba jednak nie przypuszczał, że nastąpi to tak szybko. A może właśnie ktoś jednak przypuszczał lub coś podejrzewał? Kurs akcji z rekordowych poziomów 11 zł spadł pod koniec lipca do 6 zł. Spadek ten tylko częściowo można tłumaczyć sprzedażą sporego pakietu akcji przez głównego inwestora po 9.50 zł, słabą koniunkturą giełdową czy odcięciem, sporej przecież, dywidendy od kursu akcji. W efekcie kurs obecnie znajduje się całkiem blisko poziomów 2 zł za akcję czyli kapitalizacja spółki spadła poniżej 100 milionów złotych. Zobaczmy jak wyglądają zaraportowane wyniki za drugi kwartał 2018 roku, a także spróbujmy odpowiedzieć na pytanie co może się wydarzyć w wrześniu 2020 roku.

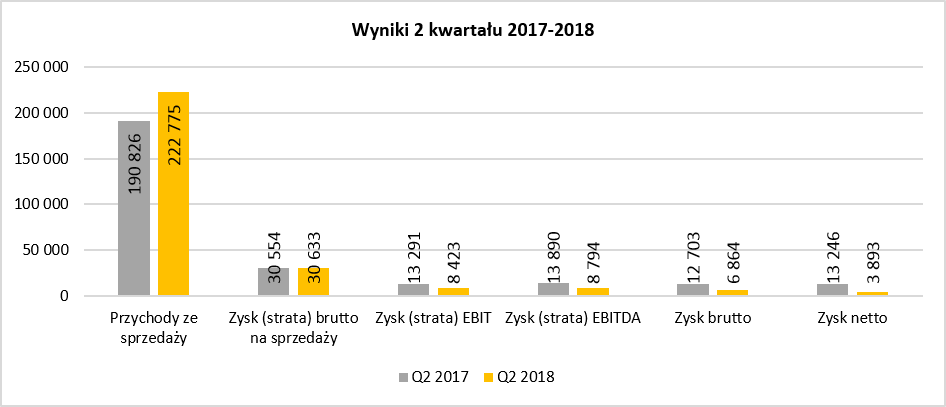

kliknij, aby powiększyćSprzedaż wzrosła o 16,7 proc., co było istotnie niższym wzrostem niż dynamika sprzedanych aut, która wyniosła aż 31, 5 proc. Tak duża różnica między obydwoma wartościami wynikała z istotnego spadku średniej ceny sprzedawanego auta. Zysk brutto na sprzedaży ukształtował się na prawie identycznym poziomie jak rok wcześniej, co spowodowało spadek procentowej marży handlowej o 2,2 p.p. do 13,8 proc. Pozytywem jest na pewno utrzymanie w ryzach kosztów sprzedaży, po ich istotnym wzroście w pierwszym kwartale. W analizowanym okresie spadły one o 3,2 proc., natomiast w całym pierwszym półroczu ich dynamika była zbliżona do dynamiki sprzedaży.

W efekcie zaraportowany zysk ze sprzedaży nie wygląda jeszcze źle, ponieważ mimo wszystko zanotował wzrost wartościowy o 3,5 proc., czyli do 16,5 mln zł. Niestety saldo pozostałych przychodów i kosztów operacyjnych w bieżącym kwartale było ujemne i wyniosło aż -8,0 mln zł (-2,7 mln zł rok wcześniej), co spowodowało, że zysk operacyjny spadł do wartości zaledwie 8,4 mln zł czyli aż 36,6 proc. r/r. Głównym powodem tak negatywnego salda pozostałej działalności operacyjnej były różnice kursowe i wycena kontraktów terminowych (prawie 3 mln zł r/r), odpis wartości firmy (0,8 mln zł) oraz wzrost pozostałych kosztów operacyjnych oraz rodzajowych o 1,7 mln zł (tutaj niestety nie znamy szczegółów).

O ile przychody finansowe kształtowały się na zbliżonym poziomie to koszty finansowe wzrosły r/r o 100 proc, czyli osiągnęły wartość 1,6 mln zł. Głównym powodem był wzrost odsetek od zaciągniętych kredytów oraz prowizji bankowych w związku ze zmianą modelu finansowania i mocnym skierowaniem się ku kapitałom obcym. Zysk brutto spadł aż o 46,0 proc., a w związku z wyższą efektywną stopą podatkową ujemna dynamika zysku netto była jeszcze wyższa i osiągnęła -70,6 proc. r/r.

Podsumowując analizę rachunku wyników można stwierdzić, że istotne wzrosty sprzedaży nie przełożyły się na zauważalny wzrost marży handlowej oraz zysku na sprzedaży. Niestety negatywne saldo na pozostałej działalności operacyjnej oraz finansowej spowodowało istotne obniżenie zysku z netto z 13,2 do 3,9 mln zł.Spójrzmy zatem na wyniki narastająco za pierwsze półroczu, które też niestety są gorsze w większości analizowanych pozycji.

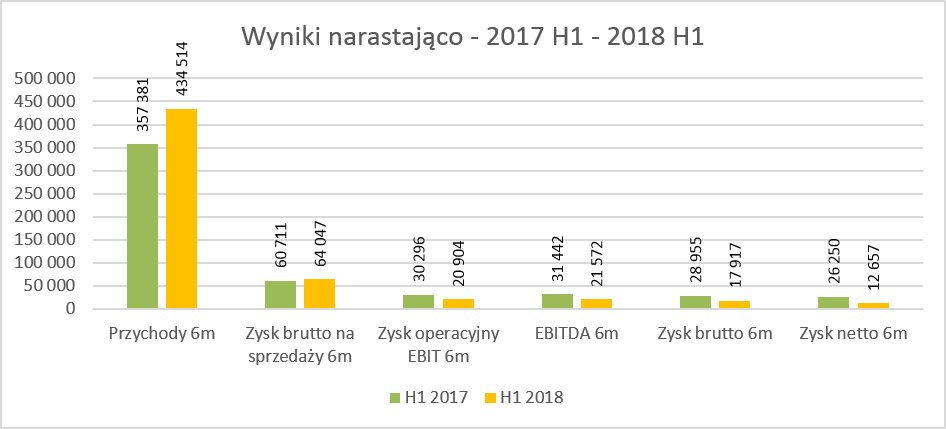

kliknij, aby powiększyćSkonsolidowane przychody w pierwszym półroczu wzrosły o 21,6 proc. w porównaniu do roku poprzedniego, przy marży handlowej rosnącej tylko o 5,5 proc., do 64,1 mln zł. Pamiętajmy o tym, że spółka od początku roku prowadziła agresywną kampanię marketingowo-sprzedażową związaną z obniżeniem cen wyprodukowanych w 2017 roku aut o podatek VAT, czyli 23 proc. Taka promocja zapewne przyniosła istotne wzrosty sprzedażowe, jak i wpłynęła na obniżkę marży handlowej. Wydaje się jednak, że spora część tej akcji była również finansowana przez JLR, ponieważ marża handlowa spadła z poziomu 17,0 do 14,7 proc. Oczywiście taki spadek jest znaczący, ale zapewne byłby sporo wyższy gdyby spółka sama ponosiła koszty takiej obniżki.

Rentowność operacyjna zanotowała istotny spadek i osiągnęła wartość 4,8 proc., wobec 8,5 proc. rok wcześniej. Jest to spowodowane przede wszystkim ujemnym saldem na pozostałej działalności operacyjnej aż o 8 mln zł. Powody takiego stanu tych wartości są podobne jak te wynikające z analizy drugiego kwartału. Dodatkowo należy dodać 2,5 mln zł, rozpoznane w wyniku pierwszego kwartału 2018 roku, dodatkowych kosztów związanych z przejęciem dealera w Katowicach.

W efekcie powyższych zdarzeń oraz gorszego salda na działalności finansowej o ponad 1,6 mln zł, wynik brutto wyniósł zaledwie 17,9 mln zł czyli aż o 38,1 proc. mniej niż rok wcześniej. Ponieważ efektywna stopa podatkowa wyniosła aż 29,4 proc., a rok wcześniej tylko 9,3 proc, to zysk netto za pierwsze półrocze obniżył się o 51,8 proc. osiągając wartość 12,7 mln zł.

Zobaczmy zatem dane operacyjne związane ze sprzedażą samochodów w sztukach. Analiza wolumenu sprzedaży głównych marek również wymaga słowa wyjaśnienia na temat księgowego ujęcia przychodów.

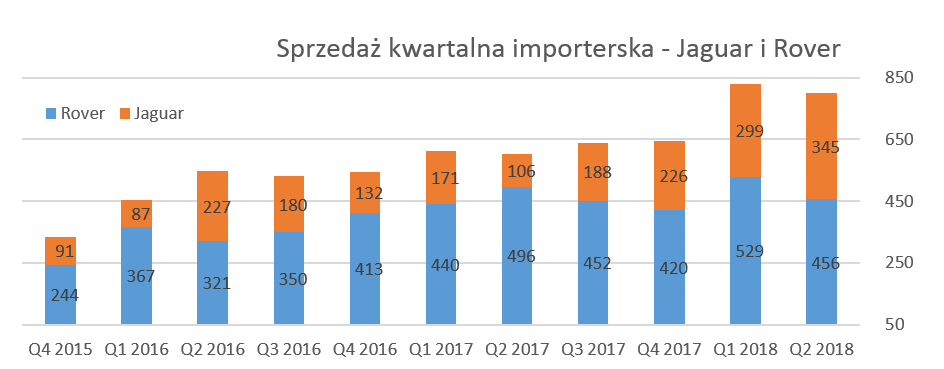

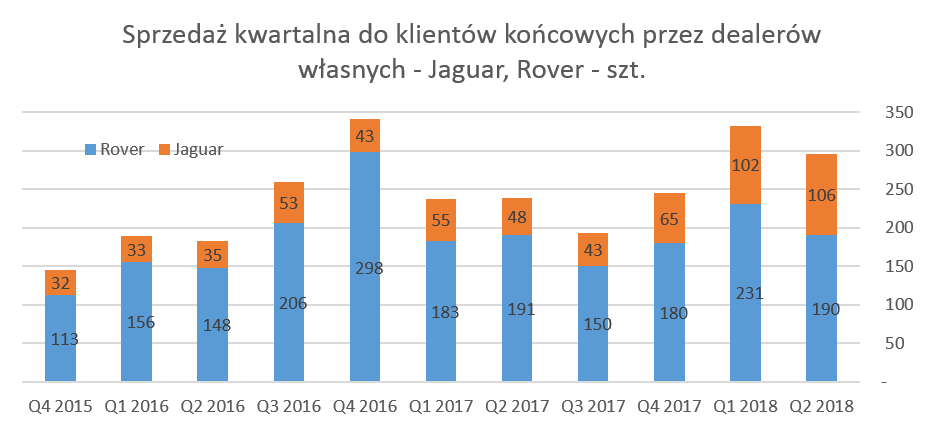

kliknij, aby powiększyćSprzedaż importerska jest rozumiana jako sprzedaż samochodów przez generalnego importera, jakim jest do 2020 roku BAH, do dealerów, zarówno tych będących w GK BAH i konsolidowanych w wyniku, jak i niezależnych dealerów jak np. R. Karlik z Poznania.

Całkowita sprzedaż obydwu marek w pierwszym półroczu 2018 roku jako generalnego importera wyniosła 1,629 sztuk i była o 34,3 proc. wyższa niż rok wcześniej, głównie dzięki dynamicznej zwyżce sprzedaży marki Jaguar o ponad 130 proc. Te same dane związane z drugim kwartałem 2018 roku to odpowiednio 801 sztuk sprzedaży przy dynamice 33,1 proc., oraz również dużym wzroście sprzedaży marki Jaguar o 225 procent.

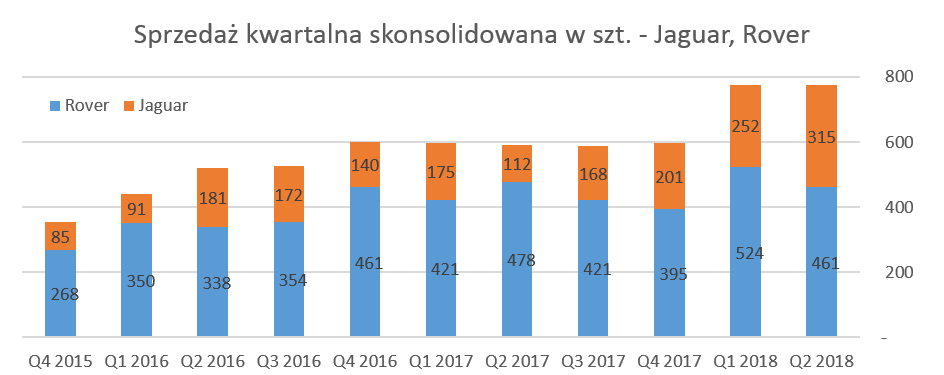

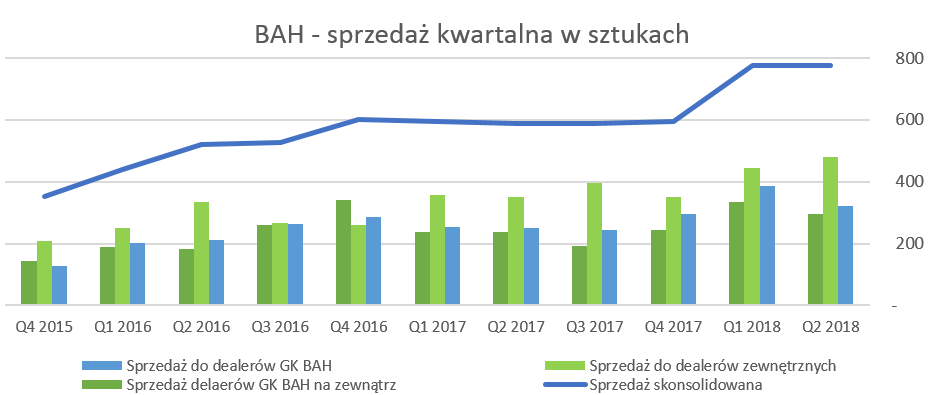

Popatrzmy zatem jak prezentowała się sprzedaż GK BAH, która jest podstawą wyników tej spółki. Skonsolidowana sprzedaż kwartalna w szt. urosła o 31,5 proc. i osiągnęła 776 szt. sprzedanych aut.

kliknij, aby powiększyćAnalizując jednak wyniki spółki BAH trzeba pamiętać, że skonsolidowana sprzedaż składa się z sumy dwóch sprzedaży:

a) Sprzedaży generalnego importera (BAH) do dealerów niepowiązanych kapitałowo, która w drugim kwartale 2018 roku wyniosła 480 szt. i była o 36,8 proc. wyższa niż rok wcześniej. W takim wypadku może się oczywiście okazać, że nie wszystkie auta zostały odsprzedane do klientów zewnętrznych, a znajdują się one na zapasie tych dealerów, który nie jest konsolidowany i wykazywany w analizowanych sprawozdaniach. Jeśli byłaby to znacząca wartość to oczywiście rośnie ryzyko zatowarowania się dealerów, co zapewne wpłynęłoby na zamówienia w kolejnym kwartale.

b) Sprzedaż BAH do dealerów powiązanych kapitałowo, które to auta zostały odsprzedane klientom końcowym. Niewątpliwie, biorąc pod uwagę wypowiedzenie umowy, coraz istotniejszym dla przyszłości spółki staje się właśnie analiza tych wartości, które będą za dwa lata zapewne podstawą wyników spółki.

kliknij, aby powiększyćW drugim kwartale 2018 dealerzy z GK BAH sprzedali do klientów końcowych 296 szt. tj. 23,8 proc. więcej r/r. Natomiast narastająco w całym pierwszym półroczu dynamika tej sprzedaży wyniosła 31,9 proc. co przełożyło się na całkowitą liczbę 629 sprzedanych aut przez własnych dealerów. W styczniu 2018 roku spółka przejęła sprzedaż dealera w Katowicach, co zapewne miało pozytywny wpływ na wyżej wymienione liczby. Powyższe dynamiki, choć wysokie, są jednak niższe od dynamik sprzedaży importerskiej. Oznacza to po prostu, że godna podziwu, dynamika sprzedaży grupy kapitałowej jest jednak w większym stopniu napędzana działalnością importerską niż detaliczną sprzedażą dealerów własnych.

Suma obydwu powyższych sprzedaży (480+296) daje nam sprzedaż skonsolidowaną w sztukach, która wyniosła 776 i była wyższa o 31,5 proc niż rok wcześniej. Różnica między całkowitą liczbą sprzedanych aut przez generalnego importera czyli 801 szt., a sprzedażą skonsolidowaną w szt. 776 wynosi 25 szt. i jest wykazywana na zapasie w skonsolidowanym sprawozdaniu BAH. W 2017 roku nadwyżka wyniosła 128 szt., z kolei w poprzednim kwartale były to 52 sztuki.

Widać zatem, że spółka istotnie zwiększa zapasy samochodów u swoich własnych dealerów. Oczywiście częściowo jest to na pewno związane z rosnącą dynamiką sprzedaży, ale trend jest jednak zastanawiający, podobnie zresztą jak i poniższy wykres.

kliknij, aby powiększyćNa wykresie widzimy w postaci linii skonsolidowaną sprzedaż w sztukach w ostatnich kwartałach. To co dość ciekawe i zastanawiające, to fakt, że GK BAH w zasadzie w 2017 roku w każdym z kwartałów wykazywał w sprzedaży skonsolidowanej prawie identyczną liczbę aut. Podobnie zresztą dzieje się w pierwszych dwóch kwartałach 2018 roku.

Oczywiście taki wykres nie powinien skłaniać do formułowania zarzutów w kwestii „dopasowywania” wyników sprzedaży pod pewne trendy i oczekiwania, aczkolwiek dane te są na pewno zastanawiające.Spójrzmy jeszcze na miesięczną sprzedaż oraz średnią cenę auta (na podstawie sprzedaży skonsolidowanej).

kliknij, aby powiększyćO ile sprzedaż kwartalna w sztukach zachowywała się aż zanadto stabilnie to widzimy, że sprzedaż miesięczna podlega dość istotnym wahaniom. Jest to związane przede wszystkim z miksem sprzedawanych aut, jak i również czasowymi promocjami. Można zaobserwować także niewielki, ale jednak dostrzegalny, trend obniżania się średniej ceny sprzedaży jednego auta.

Spółka wydzieliła segment importerski oraz dealerski co wydaje się bardzo sensownym pomysłem. Niestety sposób wydzielenia segmentów powoduje kompletną nieczytelność danych. Informacja na temat przychodów ze sprzedaży, zysku netto oraz amortyzacji, jeśli chodzi o rachunek zysów i strat, to jednak trochę za mało aby wysnuć rozsądne wnioski. Tym niemniej warto zauważyć, że rentowność obydwu segmentów istotnie spada, pomimo rosnącej sprzedaży.

kliknij, aby powiększyćDodatkowo trzeba pamiętać, że spółka prezentuje również wyłączenia konsolidacyjne, które za pierwsze półrocze na pozycji sprzedaż wyniosły aż 236 mln zł. Nie ukrywam, że przydałby się konkretny opis sposobu prezentacji danych w ujęciu segmentowym, tak aby mogła to być przydatna dla inwestorów informacja.

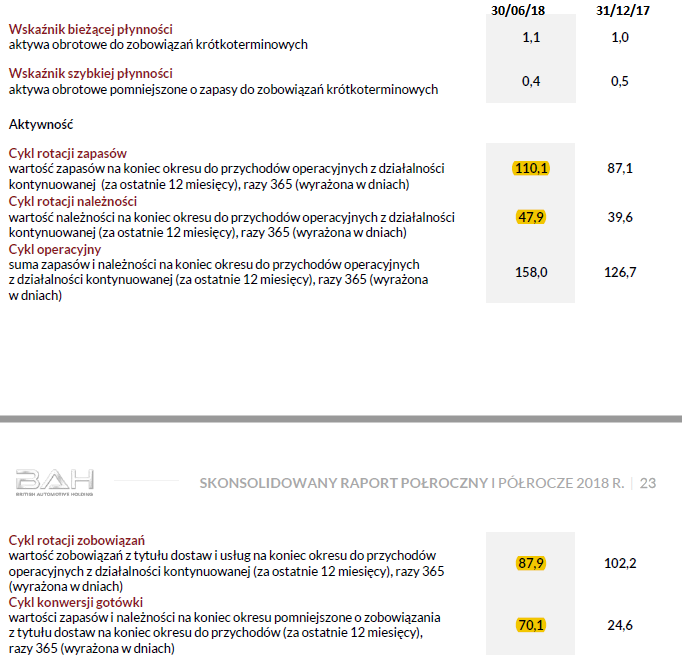

Wskaźniki rotacji już nie tak dobre jak kiedyś. Podczas ostatniej analizy za 2017 rok zauważyliśmy pogorszenie w zakresie rotacji i zarządzania majątkiem obrotowym. Analiza ostatniego kwartału również nie daje powodów do pochwał.

kliknij, aby powiększyćWskaźnik bieżącej płynności wzrósł co prawda do wartości 1,1, jednakże płynność szybka spadła już o 0,1. Oznacza to, że delikatna nadwyżka aktywów obrotowych nad zobowiązaniami bieżącymi wynika przede wszystkim ze wzrostu zapasów. Spółka nie dosyć, że istotnie zwiększyła wartość zapasów w czwartym kwartale 2017 roku, to również kontynuowała ten trend w kolejnych dwóch kwartałach. Porównując r/r wzrost ten wyniósł aż 82 proc. i spowodował przyrost zapasów aż o 111 mln zł. W efekcie wskaźnik rotacji zapasów (liczony przez spółkę na średniej rocznej sprzedaży) istotnie się zwiększył do 110 dni. Również cykl rotacji należności pogorszył się o około 20 proc., a przecież udział sprzedaży do dealerów niepowiązanych w sprzedaży skonsolidowanej wzrósł tylko nieznacznie. Wskaźnik rotacji zobowiązań handlowych spadł o 14 dni, co w efekcie spowodowało istotne pogorszenie się cyklu konwersji gotówki do 70 dni, czyli aż o 45 dni. Spółka tłumaczy tak znaczący wzrost zapasów systematycznym poszerzaniem oferty o nowe modele samochodów oraz rozwojem działalności, czyli w zasadzie powtarza tłumaczenie z sprawozdania za 2017 rok.

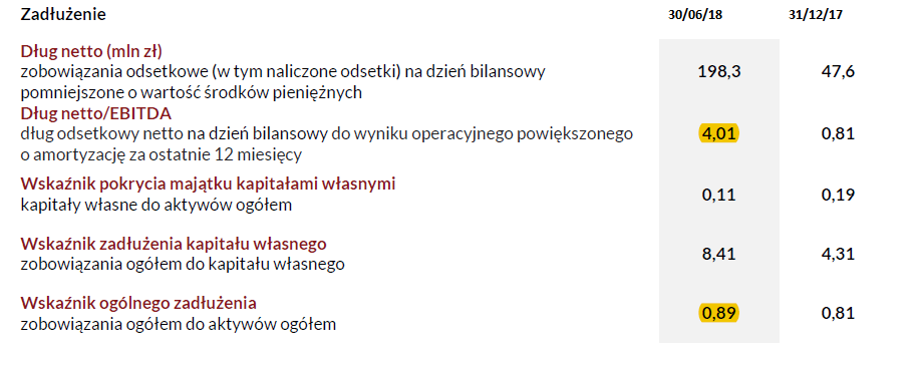

Nie negując takiego tłumaczenia, wydaje się, że należy się bacznie przyglądać poziomowi zapasów, zobowiązań handlowych oraz należności i sprzedaży w kolejnych okresach. Zadłużenie coraz bardziej rośnieDług netto na koniec czerwca 2018 roku wyniósł prawie 198 mln, co oznacza przyrost o 150 mln zł.

kliknij, aby powiększyćW efekcie tak znacznego wzrostu oraz spadku wyniku EBITDA, wskaźnik dług netto/EBITTDA wyniósł 4,0 w porównaniu do 0,8 na koniec 2017 roku.

O ile wartość wskaźnika na koniec roku była na poziomie bardzo bezpiecznym to po kolejnym półroczu nie można już tak stwierdzić. O ile trudno zakładać, że spółka wróci do ujemnego cyklu konwersji gotówki oraz dodatniej wartości długu netto, to jednak tak znaczący przyrost finansowania obcego musi niepokoić. Zarząd spółki przyznaje zresztą, że wzrost zadłużenia to świadoma konsekwencja aktywniejszego niż do tej pory wykorzystywania finansowania obcego. Należy jednak postawić pytanie, czy tak duży przyrost długu, wypłata dywidendy, ambitny program inwestycyjny przy jednoczesnym pogorszeniu cyklu konwersji gotówkowej oraz wyników operacyjnych, nie powoduje zbyt dużego zlewarowania bilansu spółki.

Spółka prezentuje w bilansie aktywo z tytułu podatku odroczonego, przy czym 7,3 mln zł pochodzi z tytułu poniesienia strat podatkowych do rozliczenia w przyszłości. Jeśli spółki z grupy kapitałowej nie będą w stanie w określonych okresach osiągać wystarczających zysków podatkowych, aktywo to może zostać spisane, a wartości obniżą zysk netto. W związku z wypowiedzeniem umowy importerskiej kwestia ta również nabiera istotnego znaczenia. Nie wiemy bowiem, których spółek to dotyczy i czy zyskowność w kolejnych dwóch latach umożliwi im rozliczenie tych strat podatkowych.

Pomimo, że większościowy akcjonariusz jest również prezesem spółki-matki, kapitalizacja spółki w 2018 roku spadła o około 80 procent, to jego wynagrodzenie jako prezesa nie jest symboliczne, a wręcz jest dość wysokie. W pierwszej 2018 roku w ramach pełnienia funkcji w spółce-matce oraz spółkach zależnych Prezes Zarządu otrzymał razem 1,7 mln zł. Kwota ta była co prawda niższa aż o 2,6 mln zł r/r, jednak zysk netto GK BAH oraz jej kapitalizacja spadły jeszcze bardziej. Biorąc pod uwagę pierwsze półrocze bieżącego roku, wynagrodzenie zarządu stanowiło 19,9 proc. zysku netto, czyli 3,8 p.p. więcej niż w analogicznym okresie roku poprzedniego.

Podsumowanie i ocena sytuacji rynkowej W kwestii ryzyk, w zasadzie można odesłać do poprzedniej analizy (

www.stockwatch.pl/forum/wpisy-...). Niestety ryzyko wypowiedzenia umowy importerskiej się zmaterializowało. Dodatkowo należy zadać pytanie w jaki sposób będzie przebiegało rozstanie BAH z JLR i co stanie się z majątkiem trwałym jak i obrotowym (czyli przede wszystkim zapasy niesprzedanych aut i części) dotyczącym części importerskiej. Sposób rozwiązania tych spraw może istotnie wpływać na wycenę spółki w miarę pojawiania się nowych informacji w tym temacie.

Nie znaczy to jednak, że nie ma kolejnych istotnych ryzyk. Ja bym podkreślił z pewnością kwestię projektowanych zmian w podatkach związanych z odliczeniem VAT-u dotyczących leasingu oraz kwestię odpisów amortyzacyjnych. Zdecydowaną większość końcowych klientów stanowią przedsiębiorstwa, tak więc ewentualny niekorzystny wpływ zmian podatkowych może istotnie ograniczyć popyt na te auta.

Jeśli chodzi o wycenę spółki, to oczywiście obecne wskaźniki nie oddają, w żaden sposób tego co istotne. W moim odczuciu w chwili obecnej należy się skupić na potencjalnej zyskowności spółki po roku 2020. Jeśli założymy, że BAH będzie po prostu jednym z wielu (choć w takim razie dość istotnym) dealerów dla JLR to spróbujmy oszacować jakie zyski może generować.

Optymistycznie zakładamy, bazując na strategii spółki, osiągniecie celu sprzedaży 5 tys. szt. jako marki JLR, a udział GK BAH na 50 proc. I teraz czas na kolejne założenia:

a) średnia cena sprzedaży netto w przedziale 200-230 tys. zł netto,

b) kolejne 20-25 proc. dodatkowej sprzedaży generowane z tytułu serwisu,

c) zyskowność netto zbliżonych podmiotów zajmujących się tylko działalnością dealerską (bez generalnego importera) to przedział 1-2 proc.,

d) wycena spółki oparta na wskaźniku P/E w przedziale 7-10.

Przy takich założeniach otrzymujemy dość duży rozstrzał wyceny wartości wewnętrznej spółki i kapitalizacji na poziomie 42-144 mln zł, co przelicza się na poziom ceny za 1 akcję w przedziale 1,0-3,5 zł. Porównując do obecnej wyceny na poziomie 1,8 zł możemy zauważyć zarówno istotne dyskonto, jak i premię. To rozstrzelenie dobitnie pokazuje jak trudno jest w chwili obecnej wycenić taką spółkę.

Wśród inwestorów można również usłyszeć opinie podkreślające, że spółka wypłaci przecież przez dwa kolejne lata dywidendę, która może wynieść kilkadziesiąt groszy na akcję rocznie, więc nie będzie można stracić na tych akcjach. Chciałbym jednak zwrócić uwagę na fakt, że na giełdzie nie ma nic pewnego. Co prawda zarząd potwierdził, że polityka dywidendowa w chwili obecnej obowiązuje nadal.

Nie można jednak wykluczyć, że zyski będą istotnie niższe niż w poprzednich latach, co zresztą dobitnie widzimy już w pierwszym półroczu 2018 roku. Dodatkowo nie można wykluczyć, że polityka dywidendowa zostanie po prostu zmieniona. Należy pamiętać, że spółka realizuje dość duży program inwestycji w sieć dealerską finansowany również z kredytów bankowych. Tutaj mogą się pojawić pewne obostrzenia ze strony banków, które mogą mieć wpływ na zmianę w dywidendzie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.