Mieszkaniowy przestój - omówienie sprawozdania finansowego Develia po I kw. 2020 r.Ostatnio przyglądaliśmy się sytuacji finansowej spółki po III kw. 2017 r., a więc zaraz po sprzedaży pakietu akcji przez Leszka Czarneckiego. W połowie 2019 r., aby całkowicie odciąć się od jej niegdyś głównego akcjonariusza, spółka zmieniła nazwę z LC Corp na Develia. W tym roku kursem akcji mocno zachwiała natomiast epidemia koronawirusa i ich cena kształtuje się obecnie ok. 25 proc. poniżej poziomu z końca roku.

Ponieważ spółka wyróżnia w swojej działalności dwa segmenty operacyjne: działalność deweloperską i najem powierzchni handlowych i biurowych, to naszą analizę rozpoczniemy od przeglądu każdego z nich osobno.

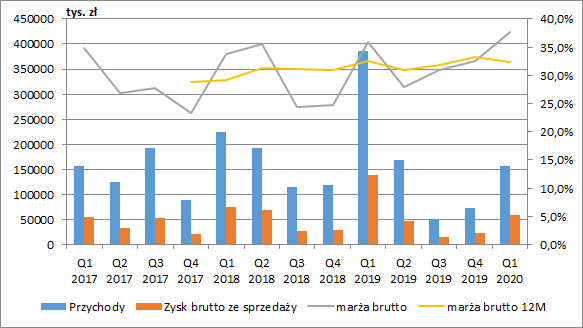

Działalność mieszkaniowaSegment mieszkaniowy wygenerował w I kw. 2020 r. 156,5 mln zł przychodów, co oznaczało spadek r/r o 228,6 mln zł (-59,4 proc.). Było to oczywiście spowodowane mniejszą liczbą przekazanych lokali (421 vs. 1.163 rok wcześniej). Musimy jednak pamiętać, że I kw. 2019 r. był pod tym względem wyjątkowo dobry. Zysk brutto ze sprzedaży spadł z 138,6 mln zł do 58,8 mln zł (-79,7 mln zł r/r, -57,5 proc.). Nieznacznie wzrosła jednak marża (37,6 proc. wobec 36 proc. rok wcześniej), która jak widzimy zresztą na wykresie poniżej, wykazywała do tej pory nieznaczną tendencję wzrostową (linia żółta – marża brutto w ujęciu kroczącym za 12 kolejnych miesięcy).

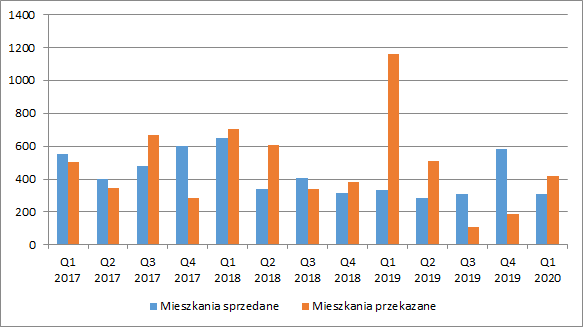

kliknij, aby powiększyćJak wiemy, deweloperzy przekazują zwykle najwięcej mieszkań w okresach następujących zaraz po odbiorze inwestycji. Dla przyszłych okresów dużo istotniejsza jest więc liczba zawartych umów przedwstępnych i deweloperskich. A ta w I kw. zmieniła się tylko w nieznacznym stopniu (spadek z 331 do 311), na co być może wpłynęło pojawienie się pandemii w połowie marca. W dłuższym okresie widzimy jednak sukcesywny spadek liczby sprzedawanych lokali. W całym 2017 r. sprzedano ich 2.029, w 2018 r. 1.710, a w 2019 r. już tylko 1.510.

kliknij, aby powiększyćW połączeniu z harmonogramami poszczególnych inwestycji będzie to oczywiście miało swoje konsekwencje w liczbie przekazywanych mieszkań. Jak wiemy, w I kw. 2020 r. spółka przeniosła własność 421 lokali. Dokładając do tego 92 lokale zrealizowane i gotowe do przekazania oraz 596 mieszkań planowanych do oddania do końca 2020 r., otrzymamy liczbę 1.109 potencjalnych mieszkań do przekazania w całym obecnym roku (gdzie w 2019 r. wyniosła ona 1.964, a w 2018 r. 2.036), z czego 53 są jeszcze niesprzedane. Rok 2020 będzie zatem pod tym względem dużo gorszy od lat poprzednich.

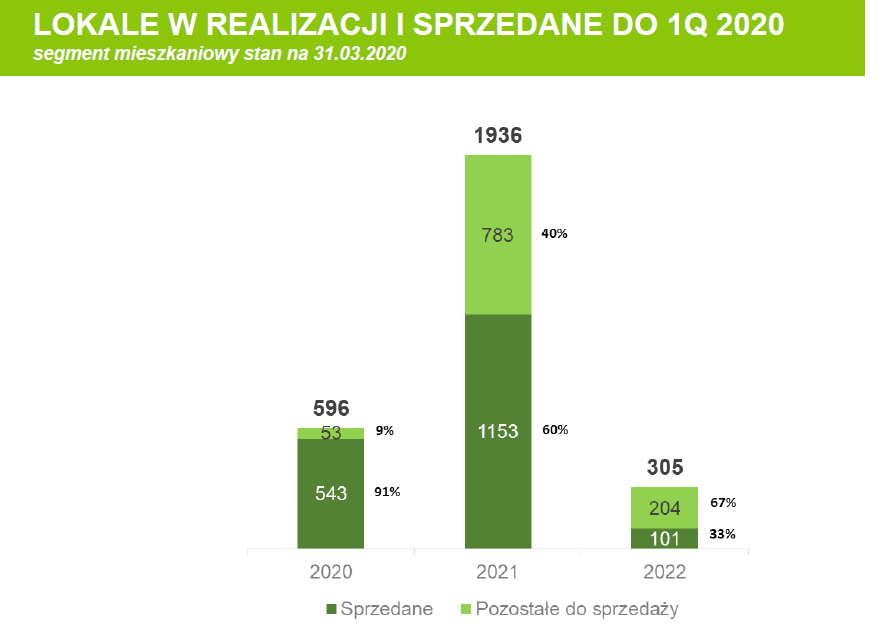

Nieco lepiej sytuacja wygląda w roku 2021. Spółka planuje ukończyć budowę 1.936 lokali, z czego 1.153 jest już sprzedanych, choć i w tym wypadku nie będą to liczby powalające.

kliknij, aby powiększyćW ostatnim czasie coraz częściej słyszymy też o prognozowanej korekcie cen na rynku mieszkaniowym. O ile mieszkania mające być oddane w bieżącym roku są już w większości sprzedane, o tyle ok. 40 proc. lokali planowanych do oddania w 2021 r. wciąż nie znalazła właścicieli, co niesie za sobą ryzyko niższych cen i marży.

Trwająca epidemia wpłynie również na przesunięcie w czasie części projektów. Pierwotnie spółka planowała wprowadzić do oferty w 2020 r. 1.900-2.200 lokali, cel ten jednak zawiesiła. Dużo niższa sprzedaż w okresie marzec-kwiecień oraz zawieszenie biegu procedur administracyjnych, spowodowały podjęcie decyzji o przesunięciu wprowadzenia części projektów do oferty z 2 kwartału 2020 na drugą połowę roku. Spółka planuje też dużo elastyczniej zarządzać swoimi inwestycjami m.in. podzieli większe z nich na fazy, a z rozpoczęciem kolejnych etapów będzie czekać do zawarcia odpowiedniej ilości umów rezerwacyjnych. Ma to ograniczyć ryzyko pozostania z dużą ilością niesprzedanych, gotowych lokali.

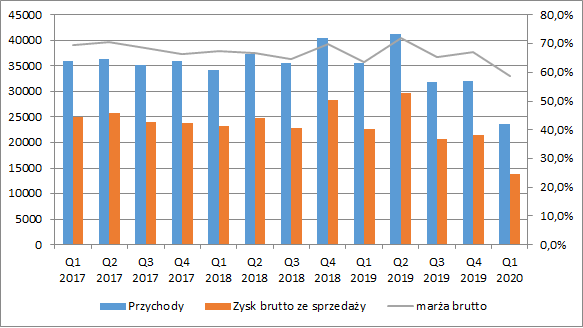

Nieruchomości inwestycyjneDrugi segment działalności obejmuje nieruchomości inwestycyjne, w tym wynajem powierzchni biurowych i handlowych oraz ewentualną późniejszą ich sprzedaż. W ostatnim czasie zauważyć tu możemy duży spadek przychodów, który był spowodowany sprzedażą biurowców Silesia Star i Retro Office House w III kw. 2019 r. oraz Woli Center w I kw. 2020 r. W związku z tym kwartalne przychody segmentu skurczyły się do 23,6 mln zł (-11,9 mln zł r/r, -33,6 proc.), a zysk brutto ze sprzedaży do 13,9 mln zł (-8,7 mln zł r/r, -38,6 proc.). Zauważalny jest także spadek marży brutto z 63,6 proc. do 58,8 proc. na co mogło wpłynąć zamknięcie centrów handlowych w II poł. marca.

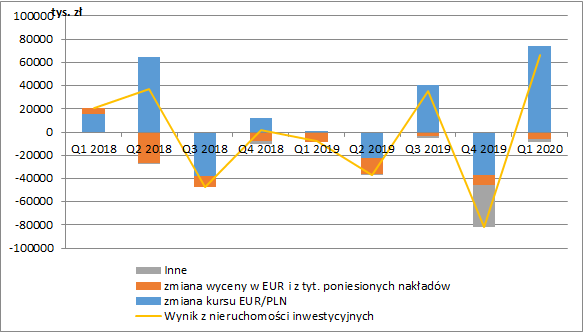

kliknij, aby powiększyćPonieważ mamy do czynienia z nieruchomościami inwestycyjnymi, oprócz przychodów i kosztów działalności, w wynik okresu będą wchodzić także przeszacowania ich wartości. Jak widzimy na wykresie poniżej zmiany te są dość nieregularne i znaczne (żółta linia). W znacznej części wynikają one z wahania kursu EUR/PLN. Wartość każdej nieruchomości pracującej określana jest najpierw we wspólnej walucie, a następnie jest przeliczana na złotówki po kursie zamknięcia kwartału. I to właśnie deprecjacja PLN odpowiadała za duży dodatni wynik w I kw. 2020 r.

kliknij, aby powiększyćPonieważ w ostatnim czasie spółka sprzedała trzy nieruchomości to mamy możliwość porównania ich cen transakcyjnych z wcześniejszymi wycenami bilansowymi. Powinno nam to dać przybliżony obraz ich „jakości”. I tak sprzedane w III kw. 2019 r. Silesia Star i Retro Office House za 113,18 mln EUR, na koniec 2018 r. były wycenione na kwotę 113,18 (mieliśmy już wtedy przedwstępne umowy sprzedaży), a na koniec czerwca 2018 r. na 119,47 mln EUR (różnica wyniosła zatem w okolicach 5 proc.).

W I kw. 2020 r. sprzedana za 101,9 mln EUR została natomiast Wola Center, która na koniec 2018 r. była wyceniona na 102,3 mln EUR, a na koniec 2017 r. na 104,4 mln EUR. Widzimy więc, że spółka na bieżąco wykazywała spadek jej wartości, co z pewnością należy ocenić pozytywnie, jeżeli chodzi o jakość prezentowanych danych finansowych.

Z drugiej jednak strony w IV kw. 2019 r. mamy istotną pozycję „Inne” na co w głównej mierze składają się koszty transakcyjne. W przypadku Silesia Star i Retro Office Star ich wartość (bez kosztów związanych ze spłatą zobowiązań finansowych) wyniosła ok. 25,5 mln zł, a ok. 4,8 mln zł przypadało na Wola Center. W pierwszym przypadku musimy zwrócić uwagę, że Develia przekwalifikowała te nieruchomości do aktywów przeznaczonych do sprzedaży już na koniec I kw. 2019 r., a więc ich wartość bilansowa już wtedy powinna zostać pomniejszona o koszty doprowadzenia do sprzedaży (nawet gdyby to był tylko przybliżony szacunek). Tutaj należy się więc spółce spory minus.

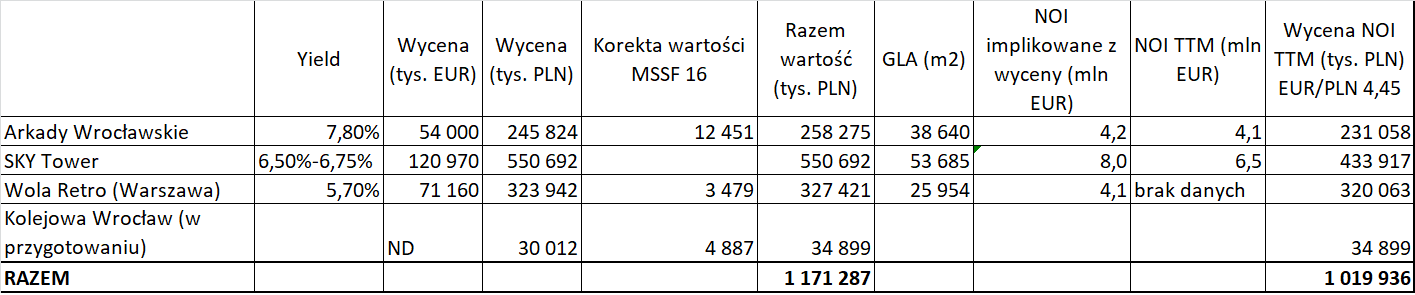

Na koniec marca 2020 r. Develia posiadała następujące nieruchomości inwestycyjne:

kliknij, aby powiększyćWarto zwrócić uwagę na wycenę Sky Towera. Implikowane z wyceny NOI (wynik operacyjny) wynosi 8 mln EUR podczas, gdy w ostatnich dwunastu miesiącach budynek przyniósł jedynie 6,5 mln EUR zysku operacyjnego. Co prawda spółka wskazuje, że obecnie duża jego część znajduje się w przebudowie (ok. 25 proc. powierzchni jest wyłączone z użytku), co obniża czasowo powierzchnię wynajmu, to jednak wydaje się że w tym wypadku wycena jest nieco zawyżona.

W przypadku Arkad Wrocławskich NOI za ostatnie 12 miesięcy jest nieco mniejsze niż to implikowane z wyceny, a w przypadku Woli Retro nie mamy jeszcze możliwości porównania tych wartości (budynek dopiero od niedawna przynosi dochody). Jeżeli chodzi o Projekt Kolejowa to jest on dopiero we wstępnej fazie rozwoju.

Gdybyśmy przeliczyli wyceny Arkadów, Sky Towera i Woli Retro wg NOI z ostatnich dwunastu miesięcy oraz po kursie EUR/PLN 4,45 (wobec 4,55 z końca marca), to ich łączna wycena spadłaby do poziomu ok. 1 mld zł.

Musimy jednak pamiętać, że cały czas operujemy na dochodach historycznych. W tej chwili mamy natomiast duże ryzyko renegocjacji cen najmu i to zarówno w działalności handlowej jak też w biurach (choć w tym przypadku mniejsze), co obniżyłoby istotnie wyceny nieruchomości.

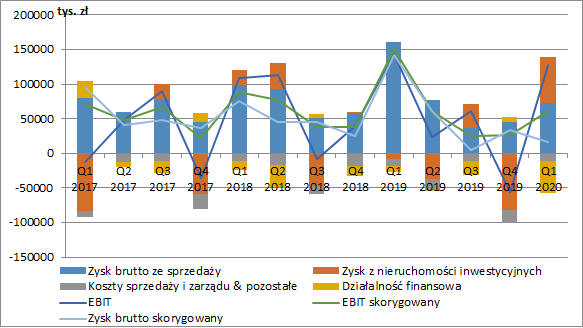

Wyniki skonsolidowaneSkonsolidowane przychody wyniosły w I kw. 180,1 mln zł (-240,6 mln zł r/r, -57,2 proc.), a wynik brutto ze sprzedaży 72,8 mln zł (-88,5 mln zł r/r, -54,9 proc.). W sprawozdaniu wykazano wynik EBIT na poziomie 127,4 mln zł, ale jeżeli skorygujemy go o zmianę wyceny nieruchomości inwestycyjnych to wartość spada do 61,3 mln zł (-89,9 mln zł r/r, -59,4 proc.). Spore zmiany były też na poziomie finansowym, gdzie spółka wykazała 45 mln zł kosztów netto wobec 8,9 mln zł przed rokiem. Szczegółowego rozbicia nie mamy, ale zapewne wynikało to w głównej mierze z przeliczenia na złotówki kredytów denominowanych w EUR. Zmiana kursu EUR/PLN i wycena pozycji bilansowych podniosła więc wynik operacyjny o 74 mln zł, co częściowo zostało zminimalizowane na poziomie finansowym (ok. -35 mln zł). Ostatecznie spółka zaraportowała wynik netto na poziomie ok. 65,4 mln zł.

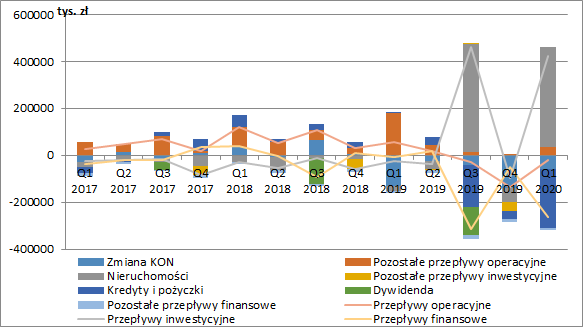

kliknij, aby powiększyćOd II poł. 2019 r. Develia zaczęła wykazywać ujemne przepływy z działalności operacyjnej, głównie w związku z rosnącym kapitałem obrotowym. Dużo istotniejsza w tym czasie była jednak gotówka wygenerowana na działalności inwestycyjnej. Przepływy netto z transakcji na nieruchomościach (wpływy ze sprzedaży pomniejszone o wydatki na nowe grunty) wyniosły w ostatnich 9-ciu miesiącach bagatela 830 mln zł, co pozwoliło na spłatę kolejnej raty za Sky Tower, wypłatę dywidendy w kwocie 120 mln zł oraz zmniejszenie zadłużenia o 470 mln zł.

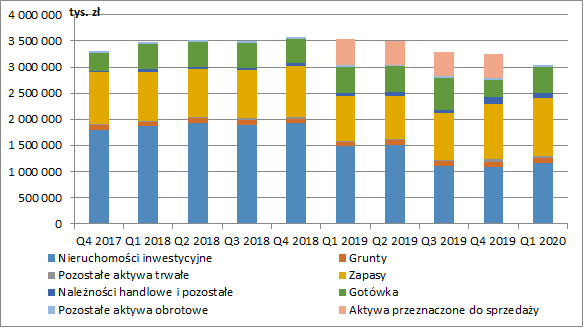

kliknij, aby powiększyćPomimo, że w ciągu ostatniego roku spółka sprzedała nieruchomości inwestycyjne za kwotę ok. 900 mln zł, to suma bilansowa spadła r/r jedynie o 480 mln zł. Główny wpływ na to miał wzrost wartości zapasów o 250 mln zł (mieszkania gotowe i w budowie oraz grunty pod kolejne projekty deweloperskie) oraz należności handlowych i pozostałych o 45 mln zł. Warto też zwrócić uwagę na wykazywane w bilansie grunty rolne o wartości 87 mln zł, które są obecnie praktycznie niesprzedawalne. Spółka cały czas utrzymuje jednak że planuje je przeznaczyć na działalność deweloperską.

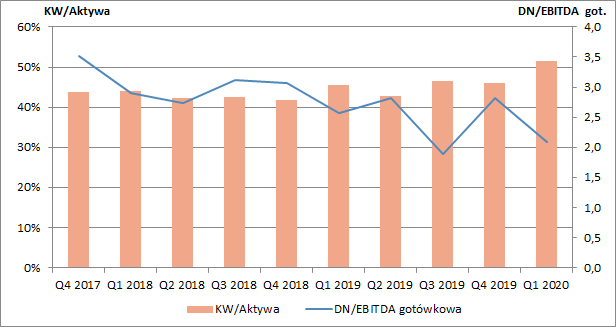

kliknij, aby powiększyćPo stronie pasywnej bilansu widzimy wspomniany wcześniej spadek zadłużenia. Na koniec marca 2020 r. kapitał własny finansował 51 proc. aktywów, a zadłużenie netto spadło do 365 mln zł (-423 mln zł r/r). Wskaźnik DN/EBITDA gotówkowa (skorygowana o przeszacowania NI i zapasów) wyniósł 2,1, co można uznać za dość bezpieczny poziom.

kliknij, aby powiększyćPodsumowanieObecny rok z pewnością nie przyniesie spółce spektakularnych wyników finansowych. Liczba przekazanych mieszkań będzie dużo mniejsza niż w latach ubiegłych. Dodatkowo możemy spodziewać się przesunięcia części inwestycji spowodowane trwającą epidemią. Pojawia się też coraz częściej podnoszone ryzyko spadku cen mieszkań, co dla spółki może być o tyle problematyczne, że w ostatnim czasie istotnie zwiększyła swój bank. Pod presją mogą się więc znaleźć jej marże.

Ze względu na dwie gałęzie działalności, wycenę całej spółki (kapitał własny + dług) najlepiej podzielić na dwie części. Pierwszą - mieszkaniową moglibyśmy wycenić dochodowo (mnożniki lub DCF), a część wynajmu w wysokości wartości nieruchomości inwestycyjnych.

W trwającym roku liczba przekazanych mieszkań może się zamknąć w okolicy 1.000. W 2021 powinna wzrosnąć w wariancie optymistycznym do 2.000 mieszkań, a realistycznym 1.500. Kolejnego spadku można się jednak spodziewać w 2022 (obecnie w realizacji jest tylko 305 mieszkań, z czego 101 jest sprzedanych, a kolejne projekty mogą być uruchamiane z opóźnieniem). Zakładając zatem powtarzalną ilość na poziomie ok. 1.200 lokali rocznie, marżę brutto deweloperki o 2-3 pp. niższą niż z ostatnich 12-stu miesięcy oraz pomniejszając wyniki o koszty sprzedaży i zarządu otrzymamy powtarzalną EBITDA na poziomie ok. 80 mln zł. Przykładając do tego mnożnik EV/EBITDA w wysokości 6-7 otrzymamy wycenę części mieszkaniowej w kwocie 480-560 mln zł. Dodając do tego wyliczoną wcześniej bieżącą wartość nieruchomości inwestycyjnych (zakładając historyczne NOI) oraz odejmując 365 mln zł długu netto, otrzymamy wycenę kapitału własnego na poziomie 1175 mln zł. Tymczasem kapitalizacja spółki wynosi obecnie niecałe 900 mln zł. Rynek zatem szacuje, że koronawirus obniży dochodowość nieruchomości inwestycyjnych, a w konsekwencji ich wyceny o ok. 25 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.