Duży może więcej - omówienie sytuacji finansowej i rynkowej GK PZU S.A. po 4 kw. 2018 roku kalendarzowego Analiza sprawozdania finansowegoW 2018 roku PZU funkcjonowało przez pełne 12 miesięcy już w pełnym składzie grupy kapitałowej. Przez cały rok w wynikach PZU były konsolidowane metodą pełną wyniki PEKAO i ALIOR-a. Sposób konsolidacji był opisywany we wcześniejszych omówieniach - najistotniejsze jest, aby pamiętać, że mimo, że na poziomie zysku netto widzimy 100 proc. zysków obydwu kontrolowanych banków, to dla akcjonariuszom PZU przypada tylko 20 proc. zysków PEKAO i 32 proc. zysków ALIOR-a.

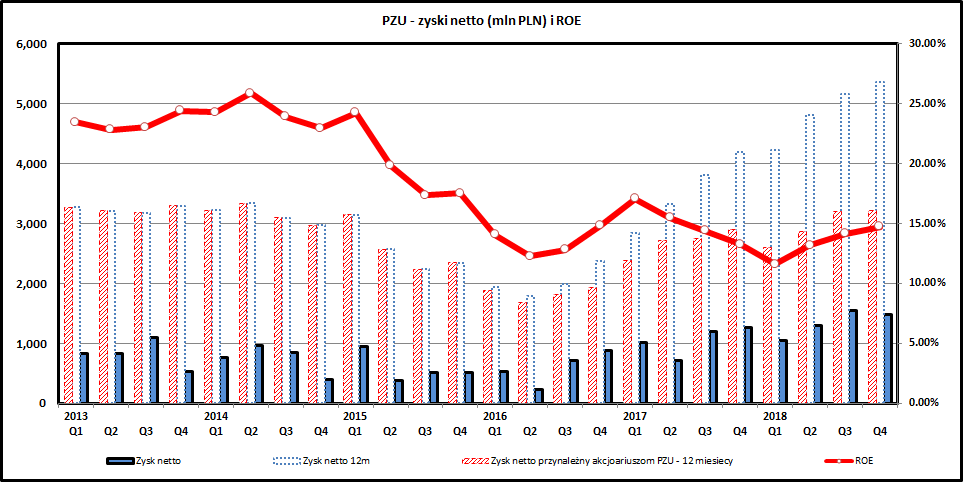

Zyski PZU za 2018 rok, wg nagłówków prasowych, przekroczyły 7 mld zł w ujęciu brutto i 5,4 mld w ujęciu netto. Trzeba jednak pamiętać, że zysk przynależny akcjonariuszom samego PZU jest wyraźnie niższy i wynosi 3,213 mld zł. Jest to zresztą bardzo dobrym wynikiem,na co złożyły się solidne wyniki samego PZU, jak i również odpowiadające udziałowi największego polskiego ubezpieczyciela wyniki banków PEKAO i ALIOR.

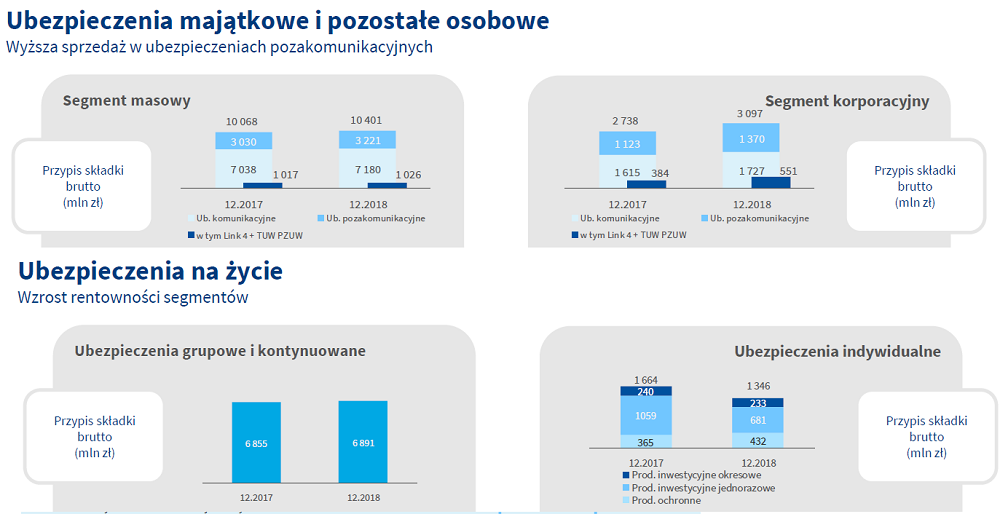

kliknij, aby powiększyćBiznes ubezpieczeniowy PZU rozwija się stabilnie - przypis składki wzrósł o 5 proc. w ujęciu rocznym, co można potraktować jako "organiczne" tempo wzrostu odpowiadające mniej więcej wzrostowi całej polskiej gospodarki. Stabilne również pozostały udziały rynkowe - PZU ciągle dominuje na rynku ubezpieczeniowym w Polsce. W niektórych sektorach rynku ubezpieczeniowego zyski tego giganta są równe zyskowi całej branży ubezpieczeniowej, co oznacza, że w czasie gdy PZU stabilnie zarabia, jego konkurenci wykrwawiają się we wzajemnej walce.

Mimo że tempo wzrostu składek wygląda oszałamiająco, to rozbicie go na poszczególne typy ubezpieczeń daje jednak powody do optymistycznych wniosków:

- spadek składek jest najbardziej widoczny w produktach indywidualnych o charakterze inwestycyjno-ubezpieczeniowym (np. polisolokaty), które nie są zbyt rentowne

- wzrost składek widać w segmencie majątkowym, który charakteryzuje się niezła rentownością

- w obszarze ubezpieczeń komunikacyjnych widać stabilizację po wymuszonym w poprzednich latach przez KNF wzroście cen, na czym PZU wcześniej wyraźnie skorzystało w kwestii zysków z tego rodzaju ubezpieczeń.

kliknij, aby powiększyćTe tendencje utrzymują się również patrząc na wyniki samego 4 kwartału 2018 w porównaniu do 4 kwartału 2017. Warto zwrócić uwagę na wyraźne wzrosty w segmencie korporacyjnym oraz w segmencie ubezpieczeń majątkowych niebędących ubezpieczeniami komunikacyjnymi. Pokazuje to, że PZU w wybranych segmentach jest w stanie rozwijać swój biznes w sposób dynamiczny, jednocześnie poszerzając cały rynek rynek o nowych klientów, którzy wcześniej nie korzystali z oferty ubezpieczeniowej.

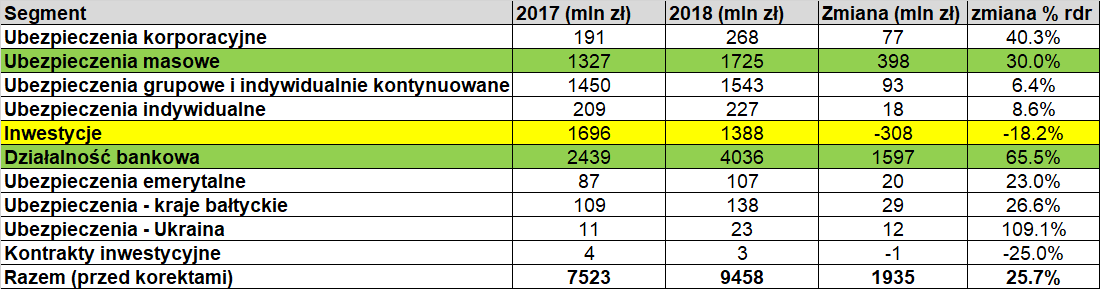

kliknij, aby powiększyćNa poziomie zysku operacyjnego za zeszły rok w porównaniu do 2017 roku widać przede wszystkim bardzo duży wzrost wyników z segmentu bankowego, co jest dość oczywiste i wynika z tego, że PEKAO było konsolidowane tylko przez niecałe 7 miesięcy 2017 roku.

Działalność inwestycyjna PZU w 2018 roku przyniosła 1.388 mln zł zysku - mniej niż rok wcześniej, ale cały czas na plusie. Sprzyjał temu spadek rentowności polskich obligacji skarbowych o 0,44 proc. w okresie od końca grudnia 2017 do końca grudnia 2018. Efektem tego jest wzrost cen posiadanych przez PZU obligacji skarbowych (63 proc. portfela inwestycyjnego). Do zysków oczywiście dokładają się wypłacane na bieżąco odsetki od obligacji. Negatywny wpływ na wyniki miał spadek cen akcji (akcje notowane na GPW to 2-3 proc. portfela inwestycyjnego PZU).

Warto też odnotować wyraźną (+30 proc., +400 mln zł) poprawę wyników z segmentu majątkowych ubezpieczeń masowych.

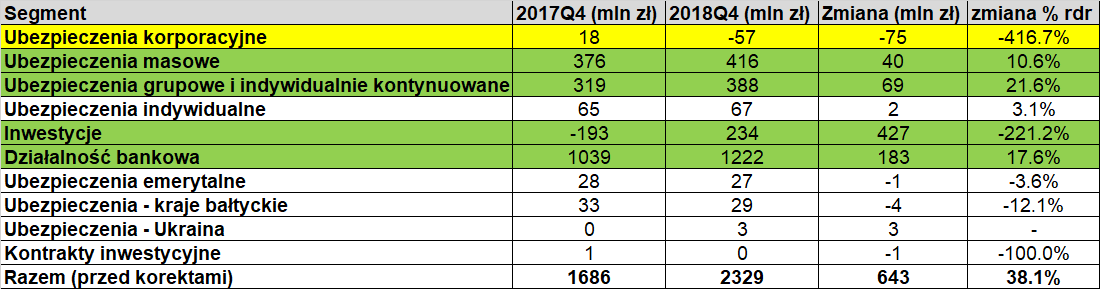

kliknij, aby powiększyćCiekawiej wyglądają wyniki za sam 4 kwartał 2017 i 2018 roku. Można je ze sobą porównywać już bezpośrednio, bo były w nich już konsolidowane w całości wyniki PEKAO. Trzeba zwrócić uwagę, że działalność bankowa pokazała solidny wzrost zysków (+17,6 proc., +183 mln zł).

Dobre wyniki osiągnęły także ubezpieczenia majątkowe oferowane klientom indywidualnym (+10,6 proc.) oraz ubezpieczenia grupowe indywidualne (+21,6 proc.). Największą poprawę zanotowała jednak działalność inwestycyjna (+427 mln zł). Tak duży skok wyniku jest jednak głównie związane z odpisaniem strat (zdarzenie jednorazowe) związanych w inwestycję w Grupę Azoty pod koniec 2017 roku.

Ubezpieczenia korporacyjne w ostatnim kwartale 2018 przyniosły stratę, co było związane z niekorzystnymi warunkami pogodowymi, które spowodowały konieczność wypłaty wysokich odszkodowań. PZU pokazuje to jako zdarzenie jednorazowe, chociaż jak widać na wykresie poniżej (z prezentacji wynikowej za 4 kwartał 2018), takie wypadki zdarzają się w połowie okresów:

kliknij, aby powiększyćDodam jedynie, że na razie 1 kwartał 2019 to stabilizacja cen obligacji i wzrost cen akcji na GPW, więc wynik inwestycyjny za kończący się właśnie kwartał powinien być pozytywny. Co do innych linii biznesowych wyniki są zwykle powtarzalne, choć szacowanie zmienności poszczególnych linii biznesowych może być trudne.

PodsumowaniePZU konsekwentnie realizuje założoną strategię. W kwestiach wolumenowych najbardziej pomogła akwizycja banku PEKAO (pamiętając jednak o niewielkim udziale PZU - 20 proc.). PZU jednocześnie systematycznie poszerza swój biznes ubezpieczeniowy.

kliknij, aby powiększyćPZU cały czas pozostaje pod zarządem Skarbu Państwa, ale jak na razie, po okresie wewnętrznych wojen w zarządzie, uniknęło większych skandali czy kontrowersji z tym związanych. Oczywiście, ryzyko zmian w kadrze zarządzającej występuje cały czas i jest pochodną walk frakcyjnych w partii rządzącej, których wynik trudno przewidywać. Spółka jak do tej pory uniknęła większych kontrowersji (PZU pojawia się oczywiście w kontekście politycznym, ale w dużo mniejszym zakresie niż inne spółki kontrolowane przez Skarb Państwa), ale póki co nie odbiło się to na biznesie i osiąganych wynikach.

Trochę gorzej wygląda to w spółkach zależnych:

- PEKAO pojawiło się w tzw. aferze deweloperskiej, jako bank gotowy udzielić ponad 1 mld kredytu "na telefon", co może podkopywać zaufanie do banku (zwłaszcza wśród inwestorów zagranicznych)

- nad ALIOR-em wisi groźba wysokich kar i odszkodowań związanych ze sprzedażą funduszy zarządzanych przez "W Investments" inwestujących w nieruchomości rolne i leśne.Ta sprawa, przy skali roszczeń rzędu 600 mln zł, jest potencjalnie niebezpieczna. ALIOR próbował ją załatwić polubownie kosztem 300 mln zł (według doniesień prasowych), ale nie przyniosło to skutku.

Przy skali działania PZU obydwie te sprawy nie wydają się jednak mieć istotniejszego znaczenia. W dłuższym terminie na notowania akcji może raczej rzutować wizerunek Polski wśród inwestorów oraz ocena makroekonomiczna naszej gospodarki.

PZU przy prezentacji wyników za 4 kwartał 2018 pochwaliło się podpisaniem umowy z Goldman Sachs na dystrybucję przez ten bank produktów (prawdopodobnie ETF) opartego o polski rynek. Ja bym się jednak tym specjalnie nie ekscytował - nazwa partnera może robić wrażenie, ale rentowność takiego biznesu jest niewielka. O zainteresowaniu Polską za granicą może świadczyć fakt zamknięcia w maju 2018 po 9 latach ETF oferowanego przez firmę VanEck, który bazował na polskim rynku.

Szansa biznesową dla PZU jest uruchomienie programu PPK (Pracowniczych Planów Kapitałowych). PZU ze swoją pozycją i siecią sprzedaży ubezpieczeń grupowych powinno radzić sobie bardzo dobrze, a jedynym ograniczeniem może być limit 15 proc. na udział w rynku dla pojedynczej instytucji. Zyski z tego nie pojawią się jednak zbyt prędko - na razie przed instytucjami finansowymi kosztowny okres walki o najbardziej atrakcyjnych klientów. Sama rentowność biznesu został również mocno ograniczona, w porównaniu do np. programu OFE sprzed 20 lat.

PZU ma aktualnie wskaźnik cena/zysk na poziomie 11, co jest relatywnie niską wartością (niższą niż średnia dla WIG). Mocna pozycja rynkowa i stabilność zysków czyni PZU dobrym wyborem dla inwestora z długoterminową perspektywą. Dodatkowym argumentem jest stabilna historia wypłaty dywidend.

Warto również zwrócić uwagę na fakt, że PZU może być aktywem "pierwszego wyboru" dla zagranicznych inwestorów, którzy często preferują spółki finansowe o mocnej pozycji finansowej. W bliższej perspektywie ceny akcji PZU będą się zapewne zmieniały podobnie do zmian notowań głównych indeksów warszawskiej giełdy.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.