Żubr przygnieciony garbem składek na BFG - omówienie sytuacji finansowej i rynkowej Banku Pekao po II kw. 2019 Analiza sprawozdania finansowego

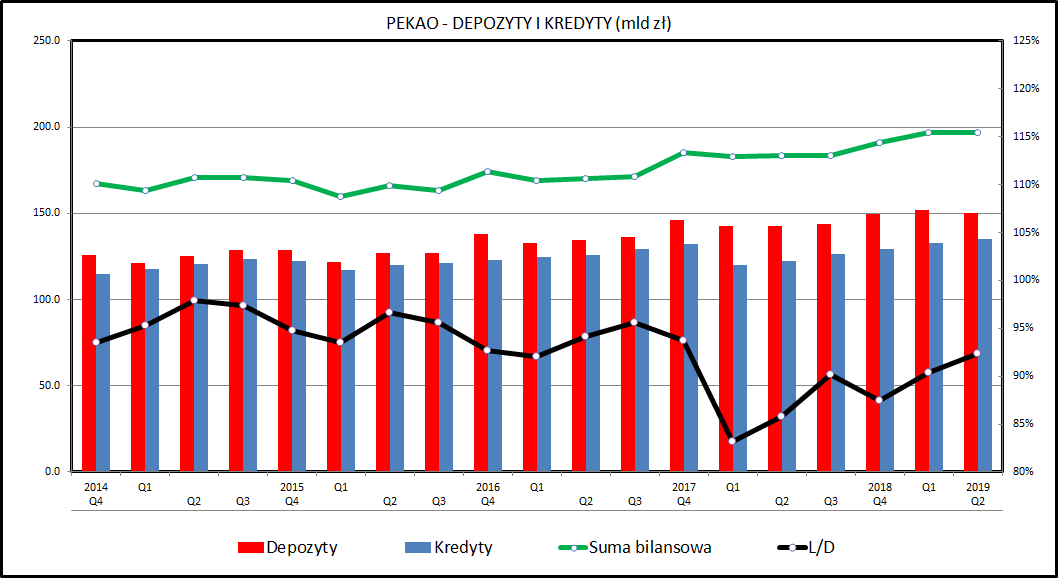

kliknij, aby powiększyćBank Pekao w 1 półroczu dynamicznie zwiększa akcję kredytową - w ciągu pierwszych 6 miesięcy 2019 wartość udzielonych kredytów wzrosła o 4,7 proc. Porównując stan portfela kredytowego sprzed 12 miesięcy (połowa 2018) widać wzrost o 10,5 proc. Jest to dynamika wyższa niż średnia dla sektora bankowego.

Dobrze wygląda sytuacja zarówno po stronie kredytów udzielanych klientom detalicznym (+4,4 proc. w tym roku), przedsiębiorstwom (+4,6 proc.) oraz w finansowaniu przedsiębiorstw leasingiem (+13,2 proc.).

Spadek widać jedynie w przypadku kredytów udzielanych jednostkom budżetowym (-4,4 proc.), ale ten segment klientów ma marginalne znaczenie i stanowi tylko 2,7 proc. całego portfela kredytowego.

Takiej dynamiki zdobywania rynku nie widać jednak po stronie depozytów. W pierwszym półroczu 2019 ich saldo wzrosło nieznacznie - jedynie o 0.6 proc. Nie zagraża to jednak na razie pozycji banku pod względem dostępności finansowania akcji kredytowej. Wskaźnik L/D (kredyty do depozytów) wzrósł w cod początku 2019 roku o 4,8 proc., ale dalej ma bezpieczną wartość na poziomie 92,3 proc., co oznacza, że Pekao ma więcej depozytów od klientów niż udzielonych kredytów.

Nadwyżka pozyskanych środków jest lokowana głównie w papiery dłużne. Ich portfel również wzrósł - w ciągu 6 miesięcy z 38,6 do 44,1 mld zł. Większa część tego portfela jest lokowana w papiery skarbowe, które są zwolnione od podatku bankowego.

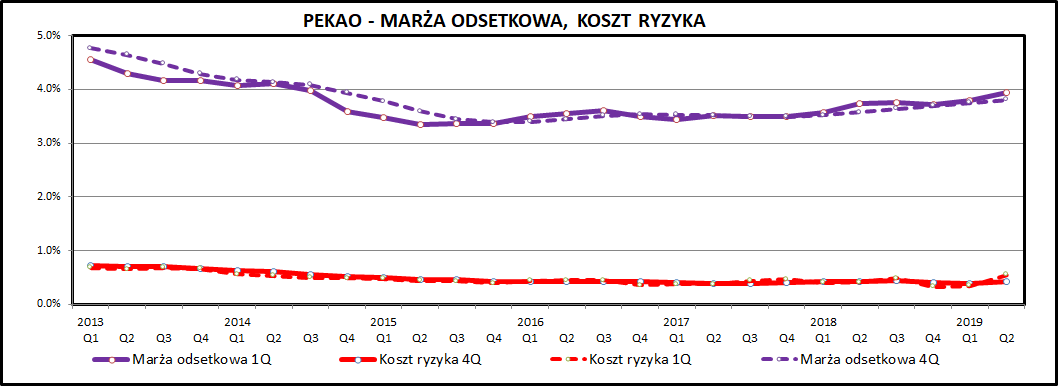

kliknij, aby powiększyćPelkao dobrze się prezentuje pod względem marży odsetkowej, czyli różnicy pomiędzy odsetkami od udzielanych kredytów a oprocentowaniem wypłacanym klientom, którzy złożyli w banku depozyty. Od kilku kwartałów widać tendencję wzrostową, a w 2 kwartale 2019 marża odsetkowa zbliżyła się do 4 proc. w ujęciu rocznym. Ma to potwierdzenie w wyniku odsetkowym - w 2 kwartale 2019 wyniósł on 1.357 mln zł i był o 122 mln wyższy niż rok wcześniej (2 kwartał 2018) i 57 mln zł wyższy niż w 1 kwartale 2019.

Cały czas Pekao bardzo dobrze się prezentuje pod kątem kosztu ryzyka kredytowego - jest ono cały czas jest na poziomie zbliżonym do 0,4 proc. Świadczy o utrzymaniu ostrożnej polityki kredytowej. Warto jednak zwrócić uwagę, że odpisy w 2 kwartale 2019 wyniosły 177 mln zł - najwięcej od 2012. Z kolei poziom odpisów w 1 kwartale 2019 był dla odmiany najniższy od 7 lat. Pytanie, która tendencja przeważy w kolejnych kwartałach.

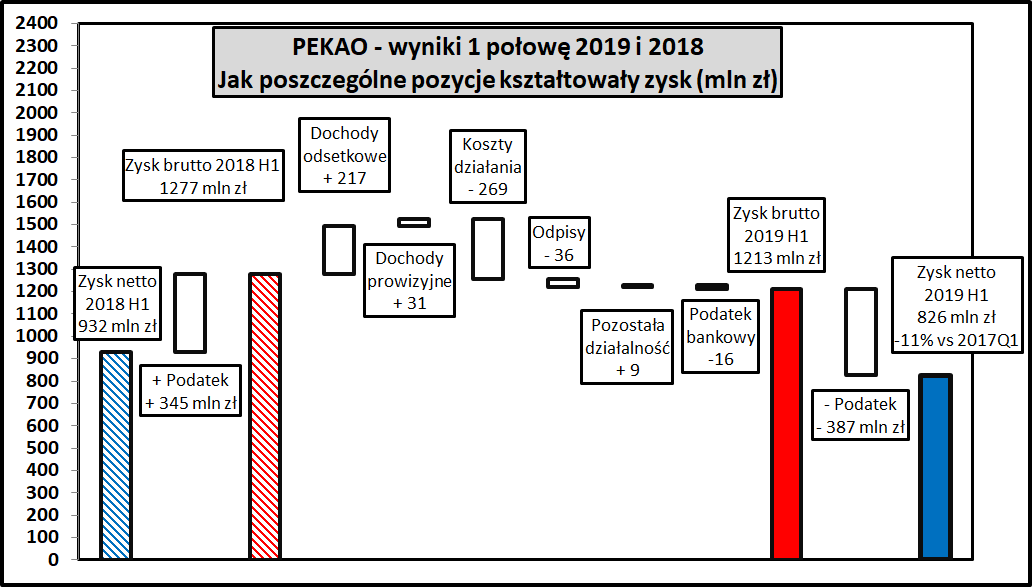

kliknij, aby powiększyćZysk netto w 1 półroczu 2019 spadł o 11 proc. w porównaniu do pierwszego półrocza 2018. Głównym czynnikiem ciągnącym wynik w dół była bardzo wysoka składka na BFG na fundusz przymusowej restrukturyzacji banków. Mimo, że ta kwota dotyczyła całego 2019 roku, to obciążyła wynik banku od razu w 1 kwartale 2019 i spowodowała spadek kwartalnego zysku netto do 243 mln zł. 2 kwartał 2019 był już zdecydowanie lepszy - zysk netto wyniósł 583 mln zł. Średni kwartalny zysk zysk w latach 2016-2018 to 584 mln zł.

Wynik 1 półrocza 2019 uratował wynik odsetkowy, który pozwolił na poprawę o 217 mln zł. Dochody prowizyjne nieznacznie rosną (+2,6 proc.) w skali półrocza. Pozostałe elementy rachunku wyników nie ulegały aż tak dużym zmianom w porównaniu do 1 półrocza 2018.

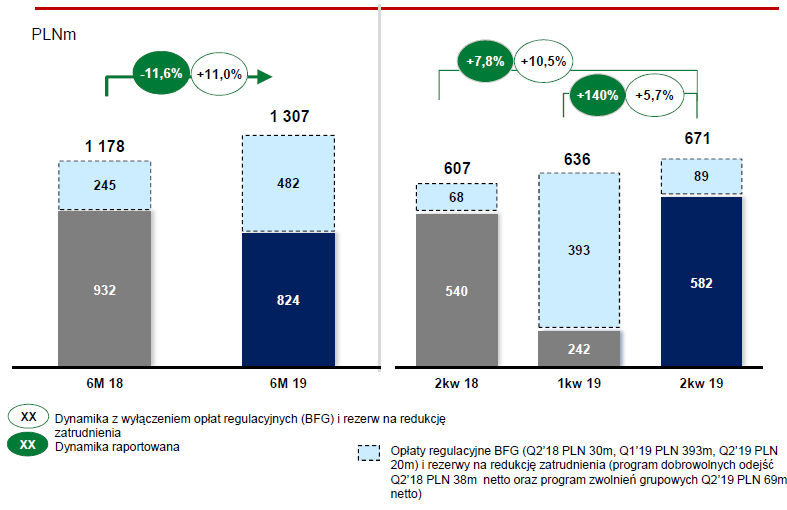

W 1 półroczu 2019 i 2018 nie wystąpiły istotniejsze zdarzenia jednorazowe, które miałyby istotny wpływ na wynik banku. Warto odnotować, że w przypadku PEKAO nie widać presji kosztowej na koszty osobowe (około 60 proc. kosztów administracyjnych). W 1 półroczu wzrosły one tylko o 1 proc. w porównaniu do stanu sprzed 12 miesięcy (2018 H1), na co składa się spadająca liczba pracowników (zwolnienia grupowe i program dobrowolnych odejść - spadek zatrudnienia o 4 proc. w ciągu roku) i tempo wzrostu wynagrodzeń w banku niższe niż średnia raportowana przez GUS (+5,3 proc. rdr w sektorze przedsiębiorstw).

Pojawiło się na forum pytanie, dlaczego Pekao w 1 kwartale 2019 został obciążony aż tak wysoką składką na BFG. Mechanizm wyliczenia tej kwoty jest złożony, ale w skrócie mówiąc polega on na tym, że banki znajdujące się w lepszej sytuacji są obciążane w dużo większym stopniu niż banki o słabszej kondycji finansowej i wyższym poziomie ryzyka. Pekao jako bank duży, posiadający bardzo silny bilans i nieobciążony ryzykiem kredytów CHF został obciążony składką w kwocie 369 mln zł. Jest to prawie tyle samo co wyraźnie większy PKO BP (388 mln zł) i ponad 2 razy więcej niż zbliżone pod względem wielkości (Santander 173 mln zł, mBank 184 mln zł).

kliknij, aby powiększyćPod względem kapitałowym Pekao wygląda bardzo dobrze i mieści się w zdecydowanej czołówce banków notowanych na GPW.

Pozytywny wydźwięk ma również brak kredytów w portfelu kredytowym banku. Ekspozycja na ten segment rynku to około 3 mld zł (2,5 proc. portfela kredytów), pochodzące głównie z przejętego przez Pekao banku BPH.

Te dwa powyższe czynniki pozwalają Pekao na bezproblemowe wypłacanie dywidend. Wielu konkurentów z GPW ma w tym zakresie skrępowane ręce, ponieważ nakazuje zatrzymywanie wypracowanego zysku w celu wzmocnienia pozycji kapitałowej tych banków.

PodsumowaniePekao ma za sobą słabsze półrocze niż rok wcześniej - zysk spadł o 11 proc. w stosunku do 1 półrocza 2018. Bank w prezentacji wynikowej stara się jednak przekonać inwestorów, że było to efektem zdarzeń jednorazowych, czyli kosztów zwolnień grupowych i wyższych składek na Bankowy Fundusz Gwarancyjny.

kliknij, aby powiększyćZwłaszcza w przypadku tej drugiej kwestii można mieć wątpliwości co do takiego podejścia. Fundusz Wsparcia Restrukturyzacji Banków, do którego Pekao wniosło w 2019 369 mln zł, będzie budował zakładany kapitał do 2030 roku. W sytuacji, kiedy na rynku występują banki stwarzające duże ryzyko systemowe dla polskiego systemu bankowego (Idea Bank i Getin Noble) w najbliższych latach również można się spodziewać wysokich składek na fundusz przymusowej restrukturyzacji banków.

kliknij, aby powiększyćPatrząc w szerszej perspektywie widać, że długoterminowa tendencja wyniku finansowego jest spadkowa na co złożyły się głównie stagnacja dochodów odsetkowych, podatek bankowy i powtarzające się co jakiś czas "hojne" zrzutki na Bankowy Fundusz Gwarancyjny.

Pekao pod kontrolą Skarbu Państwa na razie uniknął większych wpadek kredytowych, podobnych do tych, które były w ostatnim półroczu udziałem Alior Banku (Onico, Ruch, Kania). Ryzyko jednak istnieje - było to widać np. w tzw. aferze Srebrnej, kiedy to Pekao występował jako bank gotowy sfinansować tą inwestycję w 100 proc. Niestety pozwala to oczekiwać, że bank może podejmować decyzje motywowane bardziej kalkulacjami politycznymi niż ekonomicznymi.

Od strony długoterminowej strategii banku zostały zamknięty temat fuzji z Alior Bankiem. z innej beczki - w sprawozdaniu banku nie widać jakiejś istotniejszej współpracy z większościowym właścicielem, czyli PZU.

Jak to już było wspominane, Pekao nie jest uwikłany w sprawę kredytów frankowych, co jest jego mocną stroną. Jeśli jednak zostaną wdrożone jakieś rozwiązania systemowe tego problemu, może on jednak ucierpieć razem ze wszystkimi innymi bankami notowanymi na GPW.

>> Jak wygląda Pekao na tle sektora bankowegoWskaźnik cena/zysk dla Pekao to 11,7 co jest wartością nieznacznie wyższą niż średnia dla indeksu WIG-Banki (10,8) oraz WIG (11,3). Stopa dywidendy wynosi prawie 7 proc., co jest wartością wysoką na tle rynku. Trzeba też podkreślić, że Pekao nie ma ograniczeń w wypłacie dywidend w postaci zaleceń KNF, których adresatami są banki posiadające dużą ekspozycję na kredyty CHF.

W najbliższym czasie kluczowe czynniki wpływające na notowania akcji Pekao to ogólny klimat na naszej giełdzie i klimat dotyczący notowanych na niej banków. Od strony samego banku trudno się spodziewać jakichś większych zaskoczeń.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.