Darmowe gry, drogie marzenia – omówienie prospektu emisyjnego Boombit SAPo dość długim okresie posuchy jeśli chodzi o IPO na rynek wchodzi kolejny producent gier. Przedmiotem oferty jest 1 520 000 istniejących akcji oraz 1 300 000 akcji nowej emisji. Kapitał zakładowy przed emisją akcji serii C dzielił się w dacie prospektu na 12 000 000 akcji serii A,B. Trzeba jednak doliczyć do tej puli dodatkowe akcje serii D (już wykonane prawa z warrantów) i E w liczbie 240 000, a przy spełnieniu warunków programu motywacyjnego kolejne 240 000 akcji. Przy cenie maksymalnej daje to wycenę spółki (A,B,D,F) na poziomie 489 mln zł i wartość oferty 100 mln zł.

BoomBit (dalej BB), bo o nim mowa, działa w segmencie Free To Play (FTP) i czyni to od 2010 r. (wcześniej spółka nazywała się Aidem Media). W swojej historii spółka wydała ponad 800 gier, które zostały pobrane 550 mln razy. Liczby działają oczywiście na wyobraźnie, ale jak wiemy dane o pobraniach nie konwertują się wprost na finanse. Spółka do połowy 2017 r. osiągała przychody z gier głównie z tytułu reklam, natomiast od tego momentu stawia raczej na mikropłatności i model game as a service. Zmiana koncepcji na gry zbiegła się w czasie ze zmianami w pozycjonowaniu tytułów przez największe platformy. Trzeba dodać, że w 2018 r. stał się też wydawcą dla zewnętrznych tytułów i posiada na tym polu pierwsze sukcesy. Docelowo spółka zamierza wydawać 10 gier obcych rocznie. W 2018 r. rozpoczęły się mocne zmiany w grupie, które w zamierzeniu mają doprowadzić do dynamicznego wzrostu raportowanych wyników w przyszłości i to prawdopodobnie stało się podwaliną do oczekiwań spółki w kwestii ceny emisyjnej.

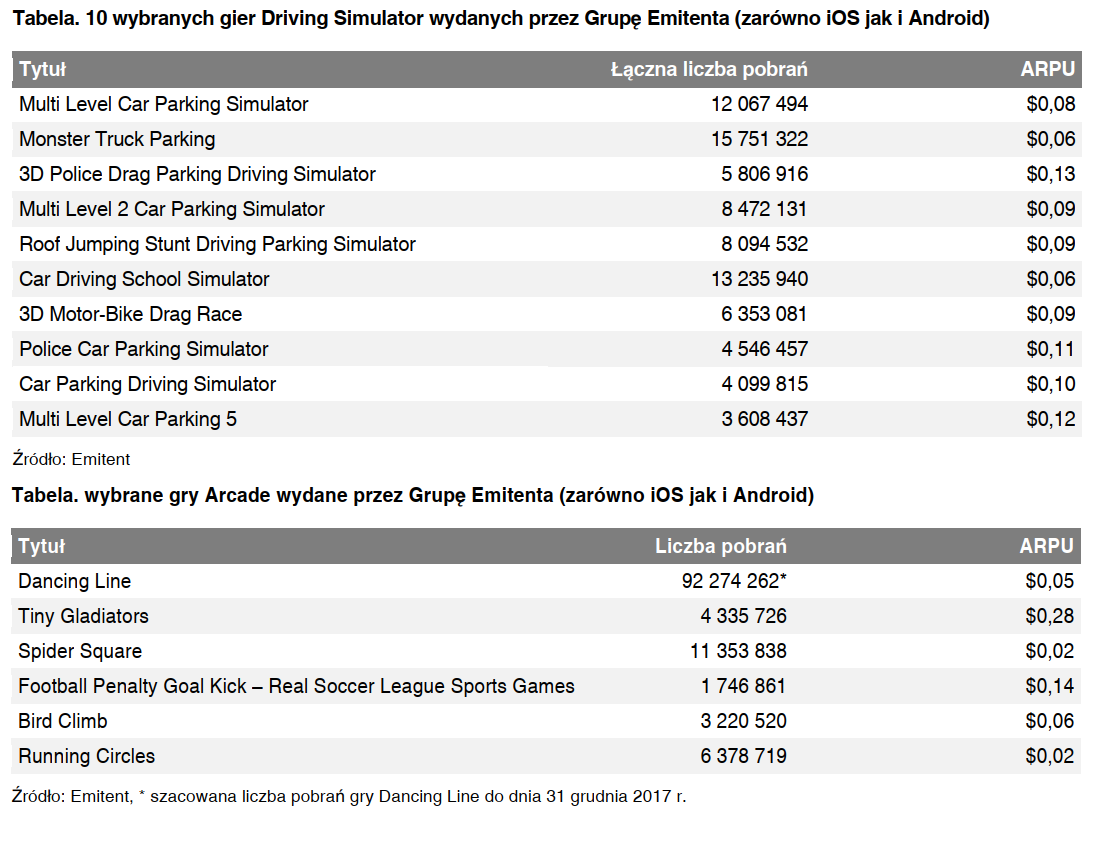

BB specjalizuje się w grach typu driving simulator, mimo że największym sukcesem okazała się gra typu Arcade. To w tym gatunku zostało wydanych najwięcej pozycji i spółka zdobyła największe doświadczenie. Jak widać w poniższym zestawieniu liczba pobrań i KPI potrafią się bardzo mocno różnić pomiędzy poszczególnymi tytułami, nawet w tej samej klasie gier.

kliknij, aby powiększyćNajwiększą liczbę pobrań zdobyła gra Dancing Line – do daty prospektu ponad 100 mln. Pierwszym tytułem który został stworzony pod monetyzację w postaci mikrotransakcji był Tiny Gladiators, a model ten został powielony w Darts Club i pozyskanej w ramach programu wydawniczego Tanks a Lot!, które zostały już wydane po okresie za który ujawniono w prospekcie dane finansowe.

kliknij, aby powiększyćSkoro już mowa o finansach to w prospekcie do dyspozycji mamy dane za lata 2016 i 2017 oraz pierwsze półrocze 2018 r. Biorąc pod uwagę, że jest kwiecień 2019 r. moim zdaniem powinien znaleźć się także co najmniej raport za III kw., a nawet raport roczny. Dlaczego tych danych nie ma - niestety, nie wiem.

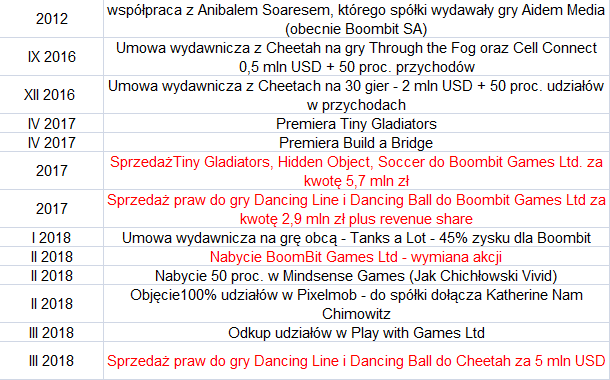

Żeby zrozumieć liczby w sprawozdaniu trzeba zapoznać się wydarzeniami korporacyjnymi. Od 2012 r. spółka (jeszcze jako Aidem Media) współpracowała z Anibalem Soaresem, właścicielem spółki BoomBit Games Ltd. i Play With Games Ltd. Spółki te świadczyły do lutego 2018 r. usługi wydawnicze dla tytułów Aidem (obecnie BoomBit SA), ale nie tylko. W 2017 r. do spółek Soaresa sprzedano prawa do 3 IP, natomiast dla kolejnych 2 sprzedano prawa w zamian z udział w przychodach i kwotę jednorazową. W lutym 2018 r. nastąpiła wymiana akcji pomiędzy Soaresem i Aidem Media w wyniku czego Aidem (obecnie Boombit SA) stał się właścicielem spółek BoomBit Games LTD, a tym samym najważniejszy tytuł (Dancing Line) wrócił do portfela, po czym został znów sprzedany, tylko że do chińskiego Cheetah

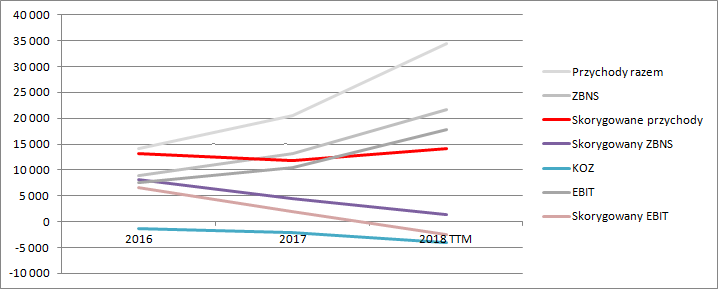

kliknij, aby powiększyćPrzychody spółki w I połowie 2018 r. wyniosły 21 mln zł (z czego 5,3 mln zł stanowiły przychody przejętej BoomBit Games Ltd. i BoomBit Inc.), czyli więcej niż przychody całego 2017 r. Jednak udostępniona dekompozycja na poszczególne składowe prowadzi do bardzo ciekawych wniosków. Przychody z tytułu reklam pozostały na stałym poziomie (wzrost o 167 tys. zł), mocno urosły przychody z mikropłatności (1,8 mln zł, względem 0,8 mln zł w I poł. 2017 r.), ale przede wszystkim spółka pokazała bardzo duży przychód ze sprzedaży praw do gier do chińskiego Cheetah – 13 mln zł. Co ciekawe przychody ze sprzedaży Dancing Line przeszły przez wyniki 2 razy – wcześniej w 2017 r. kiedy spółka sprzedała je do BoomBit Games Ltd., a ta przecież była wtedy spółką obcą. Gdyby z przychodów usunąć sprzedaż IP to okaże się, że sprzedaż jest znacznie bardziej płaska (7,9 mln zł ws. 5,6 mln zł).

kliknij, aby powiększyćTeoretycznie spółka utrzymuje w kolejnych latach zbliżoną rentowność brutto na sprzedaży. W 2016 r. było 63 proc., w 2017 r. 64 proc., natomiast w I połowie 2018 r. 61 proc., wobec czego marża brutto w ujęciu nominalnym wyniosła odpowiednio 8,9 mln zł, 13,2 mln zł, 12,8 mln zł. Problem jednak w tym, że przyjęty sposób prezentacji jest dość specyficzny. W sprawozdaniu spółka nie ujawnia osobno kosztów sprzedaży (czyli kosztów pozyskania graczy i kosztów marketingu) i są one prezentowane najprawdopodobniej w koszcie własnym. BB kapitalizuje koszty napisania gier na pracach rozwojowych, które po ukończeniu amortyzuje metodą naturalną (proporcjonalnie do oczekiwanej liczby pobrań). Udział amortyzacji gier i silnika w koszcie własnym wyniósł w kolejnych okresach 71 proc., 65 proc., i 29 proc. odpowiednio dla 2016 r., 2017 r., I połowy 2018 r. Pozostała część kosztu własnego sprzedaży wyniosła 1,5 mln zł, 2,5 mln zł i 5,7 mln zł. W kwotach tych są z pewnością koszty utrzymania gier i zespołów które odpowiadają za live ops, ale co poza tym nie do końca wiadomo.

Gdyby wynik brutto na sprzedaży skorygować o przychody z tytułu IP okazałoby się, że w ciągu ostatnich 12 miesięcy za które znamy dane spółka uzyskałaby 1,4 mln zł zysku i stratę 215 tys. w I połowie roku.

kliknij, aby powiększyćW prospekcie czytamy jednak że:

Cytat:W Grupie Emitenta istnieje możliwość wydawania gier tworzonych przez kluczowych pracowników lub współpracowników z Grupą Emitenta na zasadzie Revenue Sharing. W modelu tym pracownik/współpracownik Grupy Emitenta ponosi sam część kosztów wyprodukowania gry, a Grupa Emitenta integruje stworzoną grę m.in. z narzędziami monetyzacyjnymi, narzędziami wyświetlania reklam, trybem multiplayer. Grupa Emitenta działa także jako wydawca gry. Revenue Sharing pozwala na ograniczenie kosztów produkcyjnych i jednocześnie ryzyka po stronie Grupy Emitenta a jednocześnie jest czynnikiem istotnie motywującym pracownika/współpracownika Grupy Emitenta w postaci partycypacji w zysku generowanym przez daną grę. Według szacunków Zarządu Emitenta koszty Revenue Share stanowiły 14 proc. przychodów Grupy Emitenta w 2018 r. Mając na uwadze rosnącą liczbę wydawanych tytułów zewnętrznych deweloperów, Zarząd Emitenta szacuje, że koszty Revenue Share w przychodach Grupy Emitenta będą rosły.

Możliwe, że sprzedaż IP wygenerowała także koszty revenue share, które również należałoby wyłączyć. Niestety emitent nie ujawnia takich danych w sprawozdaniu, podobnie jak przychodów za cały 2018 r. do których odnosi udział kosztów RS.

Udział kosztów ogólnego zarządu w przychodach rośnie, ale jest to zrozumiałe skoro spółka przygotowywała się do IPO. Ostatecznie w 2017 r. Boombit pokazał wynik netto na poziomie 8,5 mln zł w 2017 r. i w I połowie 2018 r. Kroczący rezultat z raportowanych ostatnich dwunastu miesięcy wynosi 14,3 mln zł.

Jak wspomniałem na początku w drugiej połowie roku przychody były wspierane przez premiery Darts Club, Tanks a Lot! oraz kolejnej części Tiny Gladiators. Boombit ujawnił dla dwóch pierwszych gier przychody generowane w kolejnych miesiącach. Można policzyć, że przychody brutto (czyli prawdopodobnie przed odjęciem podatku) wyniosły w II połowie roku 1,2 mln zł dla Darts Club i 5,8 mln zł dla Tanks a Lot!, przy czym w tym drugim tytule spółka musi oddać właścicielowi IP 55 proc. wygenerowanego zysku, co po odliczeniu kosztów pozyskania da ok. 2,1 mln zł zysku bez uwzględniania ewentualnej amortyzacji. W I kw. br. Darts Club wygenerował przychody brutto na poziomie 1,7 mln zł, Tanks a Lot! 3 mln zł (0,9 mln zł zysku bez uwzględniania amortyzacji), a Tiny Gladiators 0,5 mln zł.

BoomBit pokazał w prospekcie skumulowany wykres MAU i ARPU dla wszystkich wydanych gier łącznie poza sprzedanym Dancing Line. Jak widać w drugiej połowie 2018 roku spadało MAU, ale mocno podciągnął ARPU i to jest prawdopodobnie źródłem poprawy wyników w II części roku.

Jeśli spróbować oszacować przychody brutto to dostaniemy po przemnożeniu MAU przez ARPU i kurs dolara na poziomie 3,8 zł przychody w ciągu pierwszych 6 miesięcy na poziomie 7,7 mln zł, przy raportowanych z tytułu reklam, mikropłatności i revsher 7,4 mln zł. Dla drugich 6 miesięcy 2018 r. otrzymamy z takiego odczytu już 12 mln zł. Zakładając taki sam poziom zysku brutto na sprzedaży powinno to się przełożyć na 7,3 mln zł W drugim półroczu sporo się działo pod względem korporacyjnym

Przede wszystkim BoomBit przejął 50 proc. udziałów w SuperScale, które jest jedynym udziałowcem Cellence s.r.o., które:

Cytat:Zespół Cellense s.r.o. tworzą eksperci w dziedzinie User Acquisition, Monetyzacji oraz Business Intelligence dla gier

Free-To-Play z doświadczeniem dla globalnych podmiotów sektora gier mobilnych, takich jak m.in.: Supercell, Rovio,

Ubisoft, Gameloft, Tilting Point, Flaregames, Fingersoft, Pixel Federation.

Możliwe, że na tej transakcji została rozpoznany zysk z tytułu okazyjnego nabycia. W lipcu spółka poszerzyła się o zespół Wastelands Interactive (30 osób) – weszli do spółki Woodgate, w której spółka posiada 55 udziałów.

W świetle raportowanych wyników wycena spółki wydaje się wysoka (C/Z odpowiednio 29). Co prawda Ten Square Games debiutował przy wskaźniku C/Z na poziomie prawie 40, ale wskaźnik był liczony dla pomijalnych jeszcze przychodów z Fishing Clash (2 mln zł na 21 mln zł). Przychody z Fishing Clash rosły bardzo dynamicznie (w ciagu 3 miesięcy od hard launchu 7,6 mln zł, z czego prawie połowa w ostatnim miesiącu). W przypadku BoomBita mamy w ciągu ostatnich 3 miesięcy 2018 r. przychody łączne z całego portfela na poziomie ok. 6 mln zł, a przecież był to okres po kluczowych premierach…

Wydaje się, że cena maksymalna została ustalona na podstawie warunków programu motywacyjnego i celów strategicznych. W krótkiej perspektywie czasowej spółka planuje wydanie co najmniej 10 gier rocznie o wysokim potencjale monetyzacyjnym, wydanie 5 gier zewnętrznych studiów w 2019 r. i 10 w 2020 r. W ciągu 2-3 lat BoomBit chciałby posiada w portfelu 10 gier generujących miesięcznie 0,3 mln USD miesięcznie (każda z osobna) i 1-2 gry z przychodami miesięcznymi na poziomie 1 mln., co oznacza przychody kwartalne w wysokości 45 – 57 mln zł przy obecnych około 4. Inaczej mówiąc spółka chce urosnąć około 10 razy…

W programie motywacyjnym warunkiem przyznania akcji jest uzyskanie zysk netto na poziomie 28 mln zł w 2019 r., 43 mln zł w 2020 r. i 50 mln zł w 2021 r. Na chwilę obecną takie wzrosty wydają się mocno optymistyczne. Warto też pamiętać, że zysk z przyznanych w ramach programu motywacyjnego akcji przy cenie maksymalnej wyniesie 8,4 mln zł, natomiast kluczowi akcjonariusze ze sprzedaży swoich pakietów wezmą 54 mln zł. Jasnym jest, że opłaca się śrubować cele w planie, bo akcjonariusze sprzedający zarobią przede wszystkim nie na przyznaniu praw, a na sprzedaniu akcji. To tam jest przede wszystkim ich upside.

W kwestii wyceny warto także zwrócić uwagę na nabycie BoomBit Games Ltd. Za 100 proc. akcji tego podmiotu akcjonariusze w lutym 2018 r. oddali 33 proc. akcji BoomBit SA. W sprawozdaniu na podstawie dokonanej wyceny DCF wartość przejmowanej spółki wyceniono na nieco ponad 12 mln zł, co oznacza, że BoomBit w chwili transakcji był warty… 33 mln zł, natomiast po roku jest przy cenie maksymalnej wart prawie 500 mln zł.

Prawdą jest natomiast, że był to inny BoomBit niż jest obecnie. Spółka wydaje się gromadzić osoby posiadające wysokie kompetencje. Posiada obecnie 50 proc. udziałów w SuperScale, czyli spółki, która pracowała dla gigantów jak Supercell (Clash Royale), Revio (Angry Birds), czy Ubisfotu. Podmiot ten posiada aktualnie w portfelu umowy na kwotę 120 tys. EUR miesięcznie, a negocjowane są umowy o wartości 110 tys. EUR na miesiąc, przy czym mówimy o umowach z zakresu Bussines Intelligence. Dodatkowo SuperScale poprzez swoją spółkę zależną zarządza kampaniami stron 3 w zakresie live-ops i pozyskania użytkowników za co pobiera 50 proc. wygenerowanej nadwyżki sprzedaży.

Cytat:Zarząd SuperScale Sp. z o.o. oczekuje w 2019 r. wygenerowanie dodatkowych $10 mln USD przychodów z tyt. MetaPublishingu dla studia Fingersoft, co miałoby przełożyć się na ponad 2 mln USD przychodów dla Grupy Kapitałowej

SuperScale w tym roku. Do roku 2020 r. na skutek prowadzonych działań w ramach Meta-Publishingu dla swoich klientów

Zarząd SuperScale Sp. z o.o. oczekuje zwiększenie generowanych przez nich przychodów o $100 mln USD co pozwoliłoby

osiągać rocznie ok. $30 mln USD przychodów dla Grupy Kapitałowej SuperScale.

Do spółki zależnej Pixelmob Sp. z o.o. dołączyła Katherine Nam Chimowitz, która wedle deklaracji posiadająca bogate doświadczenie w budowaniu modeli monetyzacji reklam w grach mobilnych. Chimowitz pracowała w zespołach optymalizujących przychody z reklam dla platform tj. GameSpot czy YouTube.

Jak już wspomniałem wcześniej BoomBit przejął zespół Wastelands, co pozwoli naturalnie zintensyfikować prace nad nowymi tytułami.

Niestety każdy inwestor musi sobie uzasadnić czy powyższe zdarzenia uzasadniają wycenę przy cenie maksymalnej.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.