Switching mode – omówienie sprawozdania finansowego Qubic Games po I kw. 2019 r.Akcjonariusze spółki z pewnością cieszą się z ostatnich tygodni. Po raporcie rocznym akcje Qubic zanotowały dynamiczne wzrosty. Kapitalizacja spółki nie wydaje się na pierwszy rzut oka wysoka, więc część inwestorów zastanawia się pewnie nad inwestycją. Gdy się jednak bliżej przyjrzeć…

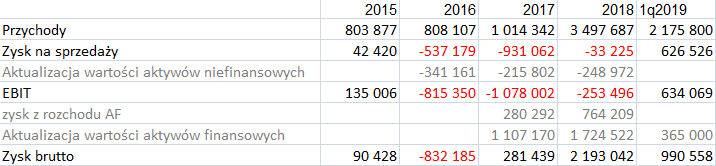

Spółka jest obecna na rynku kilkanaście lat i na razie nie odniosła sukcesu na produkcji czy wydawnictwie gier, a przynajmniej nie widać go w raportowanych danych finansowych. Do 2018 r. przychody spółki były relatywnie płaskie. Ich poziom też nie zachwycał, bo z trudem osiągano sprzedaż 1 mln zł. Spółka wydawała raczej małe gry i dość często wprowadzała je na rynek. Do 2017 r. wydawała głównie gry na małe konsole, czyli PS Vita i Nintendo 3DS. Sytuacja zmieniła się po premierze Nintendo Switch (marzec 2017), bo spółka zdecydowanie postawiła właśnie na tę platformą sprzętową. W 2018 r. Qubic pokazał istotny wzrost przychodów czemu sprzyjała liczba premier. Jeśli jednak zerknąć na zysk w najwyższej linii rachunku wyników to wzrost sprzedaży nie pozwolił spółce wyjść na plus.

Wydaje się, że spółka kapitalizuje koszty pisanych gier na zapasach, a w momencie zakończenia przenosi je na pozycję autorskie prawa majątkowe. Prawdopodobnie na tej pozycji lądują także pozyskane prawa wydawnicze. Kosztem pisania/pozyskania gier jest zatem amortyzacja. Nie jest więc tak, że duża liczba kosztów portowania gier na Switch obciąża wynik wprost. Do 2019 r. spółka na działalności gamingowej po prostu nie zarabiała (za wyjątkiem 2015 r.), czego efektem były straty operacyjne. Jak pokazałem w tabeli poniżej wyniki były obciążane przez koszty spisanych produkcji o czym mówi pozycja „aktualizacja aktywów niefinansowych”.

Mimo strat operacyjnych na poziomie zysku brutto w 2017 i w szczególności 2018 roku mamy zyski, które robi linia finansowa.

kliknij, aby powiększyćOkazuje się, że Qubic jest rodzajem funduszu inwestycyjnego podobnie do Playway. W 2017 r. spółka kupiła za kwotę 1 832 zł (słownie: tysiąc osiemset trzydzieści dwa złote) spółkę Plantator, do której sprzedała posiadane akcje Noobz PL sp. zo.o, a następnie zmieniła nazwę Plantatora na Noobz from Poland. Na operacji tej wykazała 1,1 mln zł zysków z wyceny. Inaczej mówiąc zdyskontowała rzekomy sukces gry jaką posiadał Noobz, czyli Total Tank Simulator. Dodatkowo objęła 29 proc. udziałów w spółce Sonka i 31 proc. w Drageus Games.

W 2018 r. Qubic przeszacował wartość udziałów w Sonka na czym wykazał 1,2 mln zł zysku i dodatkowo Drageus Games na kwotę ok. 0,5 mln zł.

Co ciekawe wycena każdej ze spółek odbywała się inaczej, jak można się domyślać po korzystnej metodologii. W przypadku Noobz oszacowano sprzedaż i przyszłe zyski i na tej podstawie dokonano wyceny porównawczej, w przypadku Sonki był to wskaźnik EV/EBITDA, a Drageus EV/Przychody.

Wydaje się, że spółka dokonywała też sprzedaży akcji o czym świadczy spadek udziału w głosach. Na koniec 2017 r. udział w głosach wynosił dla Drageus i Sonka odpowiednio 29 i 31 proc., natomiast na koniec 2018 r. już tylko 7,37 proc. i 15 proc. (7,46 proc. w Noobz). Oczywiście spadek udziału w kapitale mógł wynikać z podwyższeń kapitału w tych podmiotach, ale jeśli zerknąć na przepływy to widać, że odnotowano wpływy ze sprzedaży aktywów finansowych w kwocie 1,3 mln zł.

W związku z przeszacowaniami aktywa finansowe stały się największą pozycją bilansową. Pytanie brzmi czy należałby tę spółkę traktować jako spółkę działającą w branży gier czy w branży inwestycyjnej?

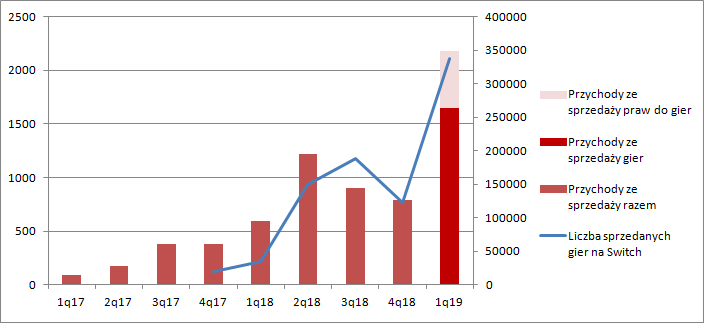

kliknij, aby powiększyćGdyby nie pierwszy kwartał tego roku stawiałbym jednak na tę drugą opcję. Qubic ma ambicję zostać uznanym wydawcą gier na Switch i trzeba przyznać, że pozyskuje naprawdę sporo tytułów. Niestety są to małe, niskobudżetowe produkcje, które nie generują pojedynczo dużych przychodów. Nie zmienia to jednak faktu, że w I kw. br. spółka pokazała przychody na poziomie 2,17 mln zł, czyli prawie dwa razy więcej (+80 proc.) niż w najlepszym dotychczas II kw. 2018 r. Wpływ na zwiększenie przychodów miał z pewnością rosnący wolumen sprzedanych gier. Wzrost tego wolumenu można łączyć z premierami, które miały miejsce w I kw. br., kiedy ukazała się przede wszystkim Not Not - A Brain Buster.

kliknij, aby powiększyćTo jednak nie tylko wolumen zrobił przychód. W I kw. spółka sprzedała prawa do gry Astro Bear Party do Sonki i z tego tytułu przez przychody przeszło 525 tys. zł. Jako, że tytuł był już mocno zamortyzowany bilansowo koszty sprzedanej gry były niskie (35 tys. zł). Skorygowana sprzedaż o przychód ze sprzedaży praw majątkowych wyniosła 1,65 mln zł, co i tak robi wrażenie.

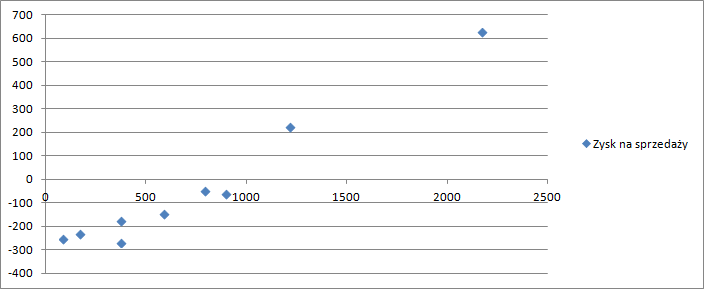

kliknij, aby powiększyćCo ciekawe, spółka wykazuje dość liniową zależność przychodów od zysków. Jasnym jest, że zyski powinny rosnąć ze wzrostem przychodów, ale taki quasi liniowy układ to jednak pewna niespodzianka. W I kw. zysk na sprzedaży wyniósł 626 tys. zł, ale w tej kwocie widnieje 490 tys. zł zysku ze sprzedaży praw do Astro Bear Party. Powtarzalny charakter zatem posiada tylko 136 tys. zł.

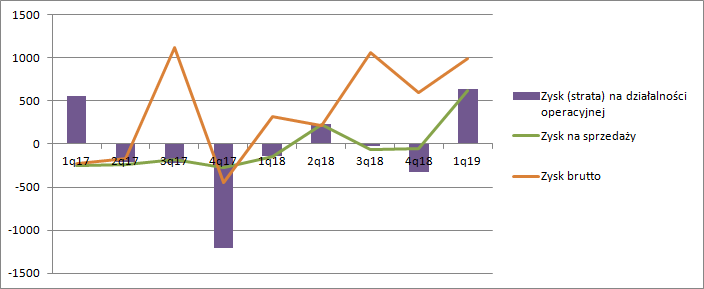

kliknij, aby powiększyćTradycyjnie spółka dokonała przeszacowania posiadanych udziałów na czym wykazała papierowy zysk w kwocie 365 tys. zł. Dzięki sprzedaży tytułu i sprzedaży praw do gry wykazała w sumie ponad 850 tys. zł zysku brutto na raportowane 990 tys.

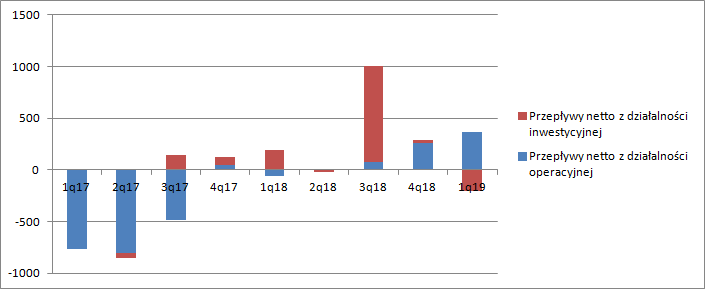

kliknij, aby powiększyćPotwierdzeniem niegotówkowego charakteru przeszacowań są niskie przepływy operacyjne w stosunku do raportowanej kwoty zysku netto. Z działalności operacyjnej spółka wygenerowała jedynie 365 tys. zł. W przepływach z działalności inwestycyjnej widzimy za to wypływ gotówki w wysokości nieco ponad 200 tys. zł, co wiąże się z objęciem udziałów w Fat Dog Games Development Sp. zo.o. Dzięki tej inwestycji kapitałowej Qubic zyskał prawa wydawnicze do 4 tytułów.

kliknij, aby powiększyćQubicGames poszedł w masę, bo na rzeźbę (jakość) nie miał do tej pory ani kompetencji, ani zasobów kapitałowych, ani wystarczającego zaufania partnerów. Sukcesy (o ile tak można nazwać dokonania ostatnich kwartałów) dają jednak szanse na pozyskiwanie gier lepszych, mających większy potencjał sprzedażowy, a tym samym generujących większe przychody dla spółki.

Obecnie Qubic jest wyceniany na rynku na niecałe 30 mln zł, co dla mnie oznacza, że spółka powinna w niedługim czasie pokazywać ok. 2,5-3 mln zł powtarzalnego, rocznego zysku netto. Ponieważ spółka w dalszym ciągu jest częściowo funduszem to zakładam, że posiada wartość majątkową (wartość udziałów w spółkach) i dochodową, które tworzą jej wycenę. Skoro mamy kapitalizację w wysokości 30 mln zł, to po odjęciu 3 mln zł inwestycji długoterminowych i prawie miliona gotówki otrzymujemy ok. 26 mln zł kapitalizacji, którą powinien wygenerować zysk (przepływy). Zakładając 12 proc. stopę dyskontową z renty wieczystej można policzyć, że spółka powinna dawać ok. 3,1 mln zł zysku netto. Oczywiście rynek patrzy do przodu, więc jest to nie zysk historyczny, ale możliwy do osiągnięcia.

W najlepszym kwartale Qubic pokazał raptem ok. 100 tys. powtarzalnego wyniku netto, więc samo powtórzenie pierwszego kwartału w roku to za mało. W cenie jest już parokrotny wzrost skali, lub inaczej mówiąc duży sukces zdyskontowany p-stwem jego zaistnienia. Tyle czystych fundamentów, bo branża gamingowa jest nieobliczalna.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.