Wyglądano inwestora, doczekano się kuratora - omówienie sytuacji finansowej i rynkowej Idea Banku za 4 kw. 2018 roku W 4 kwartale 2018 r. miały miejsce 2 kluczowe wydarzenia:

- kryzys płynnościowy po wybuchu tzw afery KNF i wpisaniu Idea Banku na listę ostrzeżeń publicznych, które skutkowały masowym umarzaniem depozytów przez klientów banku.

- czyszczenie aktywów banku, które zaowocowało gigantycznymi stratami wykazanymi w sprawozdaniu za 4 kwartał 2018

Trzeba również pamiętać, że od zakończenia poprzedniego roku do terminu raportu minęły 4 pełne miesiące, podczas których bank dokonywał wymaganego prawem raportowania swojej sytuacji do NBP/KNF. Ostatecznie, 15 maja 2019, KNF ustanowiła dla Idea Banku kuratora.

W międzyczasie trwało (i trwa dalej) poszukiwanie inwestora dla Idea Banku, powiązane z ewentualnym połączeniem z drugim bankiem kontrolowanym przez Leszka Czarneckiego, czyli Getin Noble Bankiem.

Analiza sprawozdania finansowego

kliknij, aby powiększyćSaldo depozytów spadło w 4 kwartale 2018 o 11,4 proc. Nie jest to oczywiście zaskoczeniem i było związane masowym wycofywaniem przez klientów depozytów po wpisaniu banku przez KNF na listę ostrzeżeń publicznych (wprawdzie w nie w związku z działalnością depozytową).

Dla porównania, w Getin Noble skala spadku portfela depozytowego to prawie 20 proc. W tym kontekście skala wycofywania depozytów w Idea Banku jest dla mnie pewnym zaskoczeniem. Na pewno Idea Bankowi, ze względu na mniejszą skalę działania, było łatwiej pozyskać nowe depozyty dając bardzo wysokie oprocentowanie (3,9 proc. w ujęciu rocznym), w czym konkurował bezpośrednio z Getin Noble Bankiem.

Warto zwrócić uwagę na mocny spadek udzielonych kredytów w 4 kwartale 2018 - w dużej mierze jest to związane z dokonanym odpisami. Swój efekt miało też realizowane zgodnie z planem naprawy ograniczanie sprzedaży nowych kredytów (1.907 mln zł w 4 kwartale 2018 w porównaniu do 2.247 w 3 kwartale 2018 i 2.305 w 4 kwartałem 2017).

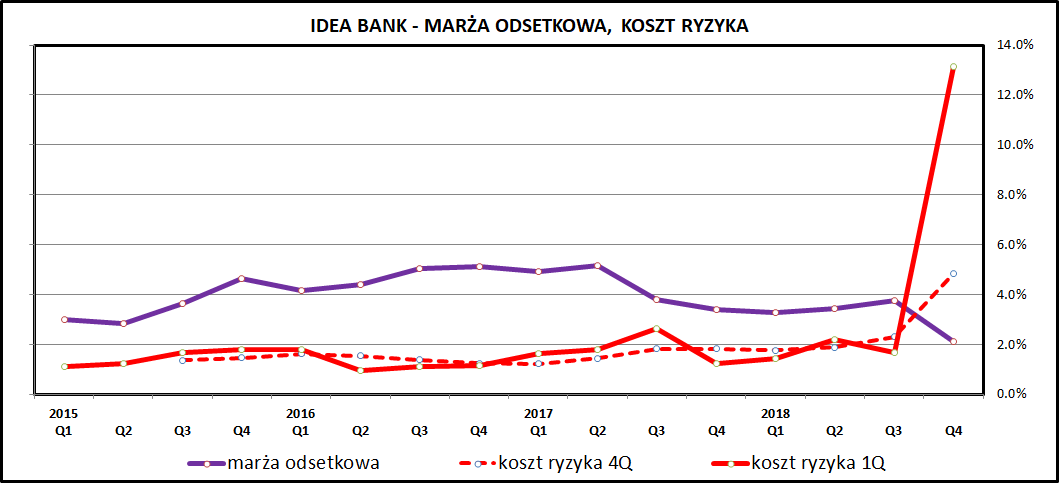

kliknij, aby powiększyćMarża odsetkowa w 4 kwartale 2018 mocno spadła, co jest związane z ratunkowym pozyskiwaniem depozytów po runie w listopadzie 2018. W odróżnieniu do Getin Noble Banku, w którym masowe zrywanie depozytów spowodowało jednorazowy wzrost wyniku odsetkowego w 4 kwartale, w przypadku Idea Banku zawirowania odbiły się od razu na wyniku.

Koszty ryzyka skoczyły dramatycznie w górę. co wynikało z ogromnych odpisów z tytułu ryzyka kredytowego. Odpisy w 4 kwartale 2018 to 523 mln zł, co w porównaniu do wartości portfela kredytowego jest kwotą tak ogromną, że w ujęciu kwartalnym koszt ryzyka skoczył do 13 proc. i w znaczący sposób wpłynął na spadek wartości portfela kredytowego.

Idea Bank cały czas oferuje lokaty oprocentowane na 4 proc. rocznie, więc trudno spodziewać się poprawy marży odsetkowej w kolejnych okresach.

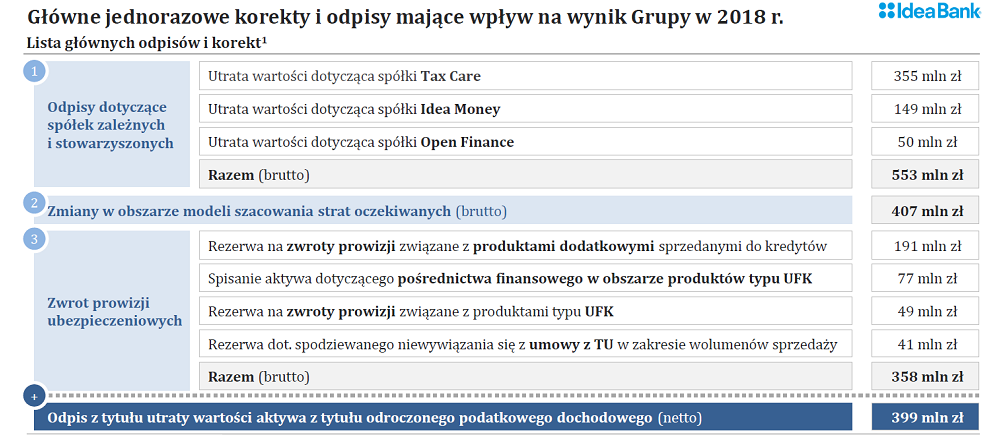

kliknij, aby powiększyćRachunek wyników w 4 kwartale 2018 był zdominowany przez różnego rodzaju odpisy.Idea Bank zamknął 2018 stratą na poziomie 1891 mln zł na poziomie skonsolidowanym. W samym 4 kwartale strata wyniosła 1.469 mln zł na poziomie skonsolidowanym i 1.449 mln zł na poziomie sprawozdania jednostkowego samego banku.

Przychody prowizyjne w 4 kwartale 2018 i całym roku są ujemne, co wynika z wstecznego rozliczenia dochodów z pośrednictwa ubezpieczeniowego. Po wyeliminowaniu ubezpieczeń widzimy jednak spadek wyniku prowizyjnego z 236 do 216 mln zł (2017 i 2018 rok).

Pozytywnie trzeba ocenić działania banku na polu ograniczania kosztów - zatrudnienie spadło o 11,5 proc. w ciągu roku, a liczba placówek w tym czasie zmniejszyła się z 55 do 32.

Koszty w 4 kwartale spadły o 5,1 proc. w porównaniu do 3 kwartału 2018. W skali całego roku spadek wyniósł 8,2 proc. (koszty z amortyzacją w 2018 w porównaniu do 2017) i według informacji zarządu efekty tych działań będą jeszcze wyraźniej widoczne w 2019 roku.

Oczywiście nasuwa się pytanie na ile takie drastyczne cięcia kosztów odbiją się na zdolności do generowania przychodów w przyszłości...

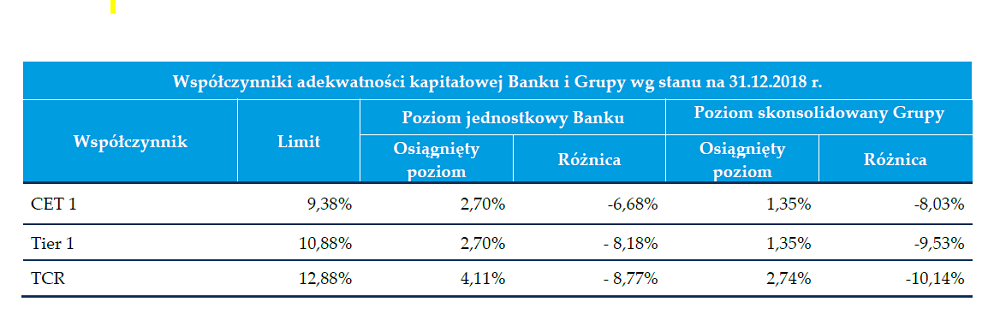

kliknij, aby powiększyćPo rozpoznaniu strat na poziomie prawie 1,9 mld zł kapitał własny banku spadł z 2 522 mln zł do poziomu 273 mln zł. Bank po "porządkach" utracił 89 proc. wykazywanego jeszcze kwartał temu kapitału.

Aktywa Idea Banku w 4 kwartale 2018 zostały "wyczyszczone" z pozycji, które budziły największe wątpliwości - wartość firmy spadła z 456 do 13 mln zł, na co złożyła się utrata wartości Tax Care, Idea Money i Open Finance.

Po stronie pasywów najbardziej rzuca się w oczy dramatyczny spadek wartości kapitału własnego, na co złożyły się opisywane już wcześniej odpisy i korekty. W tym miejscu można dodatkowo zwrócić uwagę na negatywny wpływ MSSF 9 "Instrumenty finansowe" na poziomie 339 mln zł (docelowo nawet 1 mld zł). To jest czynnik który był poza kontrolą banku, ale dodatkowo pogłębił problemy kapitałowe.

Kapitał obcy, pozyskany z emisji obligacji to 524 mln zł, z czego w 2019 zapadnie 148 mln zł. Generalnie, sytuacja kapitałowa banku jest bardzo słaba, zdecydowanie poniżej wymogów kapitałowych na poziomie europejskim, jak również zdecydowanie wyższym wymogom kapitałowym polskiego regulatora.

W bilansie na koniec 2018 roku widnieje jeszcze pożyczka płynnościowa z NBP, ale z komunikatów banku wiemy, że została już ona spłacona a wskaźniki płynności wróciły do normy.

PodsumowanieIdea Bank ma za sobą bardzo ciężki rok, a w ostatnim kwartale 2018 bank przeżywał problemy, jakich nie widziano w instytucji finansowej o takiej skali na polskim rynku. Ten okres obfitował w tak wiele odpisów i zdarzeń jednorazowych, że bank nawet nie próbował w prezentacji wynikowej oszacować powtarzalnego wyniku działalności operacyjnej. Wyraźnie spadły dochody odsetkowe - w 3 pierwszych kwartałach 2018 wynosiły średnio 149 mln zł, w ostatnim kwartale spadły do 96 mln zł. Jeżeli taki poziom utrzyma się w kolejnych okresach to bank ma niewielkie szanse na wyjście ponad kreskę. Kolejną niewiadomą jest poziom odpisów - wg informacji spółki proces czyszczenia portfela już się zakończył, ale ja bym zachował wobec takich deklaracji duży sceptycyzm. Podsumowując - jest bardzo prawdopodobne, że i 1 kwartał 2019 roku zakończy się ze stratą.

Ban podsumował swoją dotychczasową strategię. Warto zacytować prezentację wynikową:

Cytat:Model finansowo-biznesowy oparty na:

• Zbyt dynamicznym wzroście przychodów ze sprzedaży

• Nadmiernym wzroście w wąskich segmentach rynku (np. produkty inwestycyjne)

• Uzależnieniu od jednorazowych dochodów związanych z powyższą strukturą sprzedaży, przy jednoczesnym braku bazy stabilnych i powtarzalnych dochodów

• Wadliwych modelach ryzyka

Słabości mechanizmów kontroli wewnętrznej i systemu zarządzania ryzykiem

Ja to odbieram jako swego rodzaju wywieszenie "białej flagi" i oczekiwanie na ratunek z zewnątrz. Powtórzę to co pisałem w analizie dotyczącej Getin Noble Banku - dominujący właściciel Leszek Czarnecki dokapitalizowuje tamten bank, co świadczy o jego priorytetach.

Po ogłoszeniu sprawozdania za 2018 wskaźniki banku spadły bardzo wyraźnie poniżej wartości wyznaczonych przez KNF.

kliknij, aby powiększyć15 maja rynek zelektryzowała wiadomość o ustanowieniu przez Komisję Nadzoru Finansowego kuratora dla Idea Banku.

Rynek przyjął ta informację spokojnie - warto pamiętać, że KNF wraz z BFG (Bankowy Fundusz Gwarancyjny) miał do dyspozycji 3 środki:

- ustanowienie kuratora - do czego właśnie doszło

- ustanowienie komisarza - który przejmuje bieżące zarządzanie bankiem

- przeprowadzenie tzw.

resolution - czyli kontrolowanego przejęcia przez inny bank z wywłaszczeniem dotychczasowych właścicieli

Po spadku kapitałów własnych do poziomu 273 mln zł KNF musiał na to w jakiś sposób zareagować. Realizowany przez Idea Bank plan naprawczy był realizowany z dużymi problemami, ale skala spadku kapitałów w 4 kwartale 2018 była jednak zaskakująca.

KNF wybrał najmniej dotkliwą formę reakcji, czyli ustanowienie kuratora, który ma dostęp do wewnętrznych informacji banku oraz prawo o uczestnictwa w posiedzeniach jego organów (zarząd, rada nadzorcza). Oznacza to, że KNF ma zaufanie do zarządu Idea Banku i nie zakłada, że w banku mają miejsce procesy, które wymagają natychmiastowej reakcji (np. wyprowadzanie aktywów).

Nie można jednak wykluczać, że KNF zastosuje z czasem pozostałe środki. Na pewno celem działania KNF i BFG nie będzie interes aktualnych właścicieli, czyli zarówno Leszka Czarneckiego jak i akcjonariuszy mniejszościowych, ale stabilność systemu bankowego i niedopuszczenie do paniki związanej z masowym wycofywaniem depozytów.

Co do scenariusza ostatecznego dla inwestorów w akcje i obligacje banku, czyli tzw.

resolution (kontrolowane przejęcie aktywów i pasywów przez inny bank), to trzeba wziąć pod uwagę 2 aspekty:

- posiadacze akcji i obligacji zostaną wtedy z niczym

- scenariusz będzie wdrożony z zaskoczenia i w sposób błyskawiczny (np w weekend).

Warto się zapoznać z informacjami, jak wyglądała taka procedura w przypadku Banco Popular w Hiszpanii, przejętego w ciągu jednego weekendu w 2017 roku przez Banco Santander.

Mowa również o tzw. planie B, czyli wyjściu Idea Bank na prostą bez pomocy inwestora przy zachowaniu dotychczasowej struktury właścicielskiej. W prezentacji wynikowej za 2018 taka strategia jest opisana i zakłada ona znaczne zmniejszenie skali działania (bilans, baza kosztowa) i koncentrację na biznesie leasingowym po stronie aktywów i depozytach indywidualnych po stronie pasywów. W uproszczeniu - bank pozyskiwałby finansowanie dla działalności Idea Leasing poprzez pozyskiwanie depozytów. Struktura operacyjna uległaby wtedy radykalnemu zmniejszeniu.

Trudno ocenić, czy taki model w ogóle mógłby być zyskowny - bank komercyjny, niezależnie od skali działania, musi tak czy inaczej sporo wydawać na spełnienie wymagań regulacyjnych co mogłoby zagrozić rentowności takiego modelu. Ja bym go jednak nie traktował jako realnego scenariusza - wobec braku sukcesów w poszukiwaniu inwestorów zewnętrznych bank musiał po porostu przedstawić jakiś scenariusz alternatywny.

Na pewno można zapomnieć o fuzji Idea Banku z Getin Noble Bankiem, przynajmniej w kwestii parytetu podanego w styczniu w planie połączenia. Żeby do niej doszło, musiałby się pojawić inwestor chcący dokapitalizować obydwa banki.

21 maja pojawił się również nowy wątek w sprawie oferowania obligacji GetBack przez Idea Bank - prokuratura skierowała przeciw bankowi pozew cywilny, co jest dość zaskakujące. Można się zastanawiać, czy 14 mln zł rezerwy na roszczenia z tego tytułu będzie kwotą wystarczającą.

Od czasu ostatniej analizy ryzyko akcji banku mocno wzrosło - trzeba mieć z tyłu głowy, że akcjonariusze, w najgorszym dla nich scenariuszu, mogą zostać z niczym. Ważne będą wyniki za 1 kwartał 2019, bo pokażą czy bank zmierza w dobrym kierunku i jest w stanie samodzielnie stanąć na nogi. Potencjalnie pozytywny charakter mogą mieć ewentualne informacje o postępach w poszukiwaniu inwestora.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.