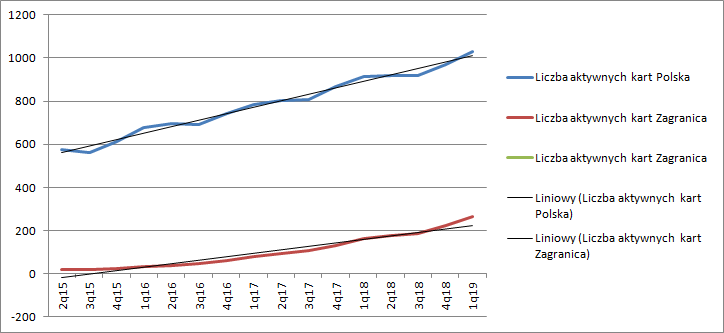

Friends with no benefits – omówienie sprawozdania Benefit Systems po I kw. 2019 r.Biznes prowadzony przez Benefit operacyjnie rośnie o czym świadczy choćby liczba wydany kart. W pierwszym kwartale spółka miała ich prawie 1,3 mln sztuk, czyli o 20 proc. więcej r/r. Co istotne, tempo wzrostu nie maleje, nawet na głównym polskim rynku. Zagranica za to wyraźnie przyspieszyła w ostatnim kwartale – wzrost liczby kart o 64 proc. r/r.

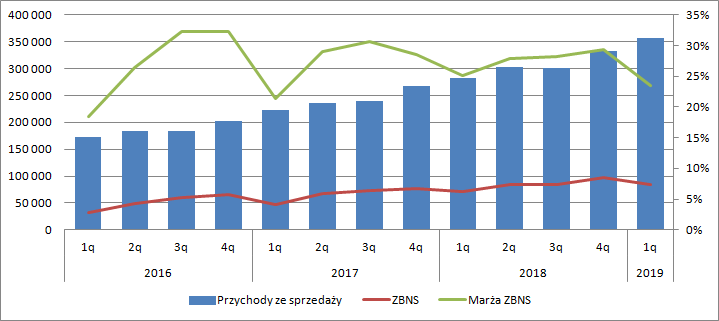

kliknij, aby powiększyćW związku z powyższym nie powinno dziwić, że rosną przychody. Sprzedaż w I kw. br. wyniosła 358 mln zł i była o 27 proc. wyższa r/r., a zatem mamy wzrost szybszy niż wynikałoby to tylko z liczby kart.

kliknij, aby powiększyćNiestety w ujęciu długoterminowym widać, że spółce maleje marża. Sezonowe piki rentowności są coraz niżej. W ten obraz wpisał się także ostatni kwartał kiedy rentowność wyniosła 24 proc. w porównaniu do 25 proc. przed rokiem. Mimo wszystko masa raportowanego zysku brutto na sprzedaży rośnie o porządne 19 proc. czyli 13,6 mln zł. Problem w tym, że dane finansowe na tym poziomie rachunku wyników nie są do końca porównywalne. Od 2019 r. spółka wdrożyła obowiązkowo MSSF16 który obligatoryjnie zamienia prezentację leasingu operacyjnego w leasing finansowy. W związku z tym zamiast kosztów usług obcych z tytułu wynajmu powierzchni i urządzeń mamy amortyzację prawa do użytkowania i koszty odsetkowe. O ile amortyzacja obciąża wyniki w tym samym miejscu co najem, to część odsetkowa ujawnia się dopiero w linii finansowej. Jeśli dodać wykazane tam koszty odsetkowe z tytułu leasingów (8,5 mln zł) to znormalizowana marża wyniosłaby 21 proc. (4 pp. mniej r/r), a wynik brutto na sprzedaży wzrósłby o 7 proc. (5 mln zł).

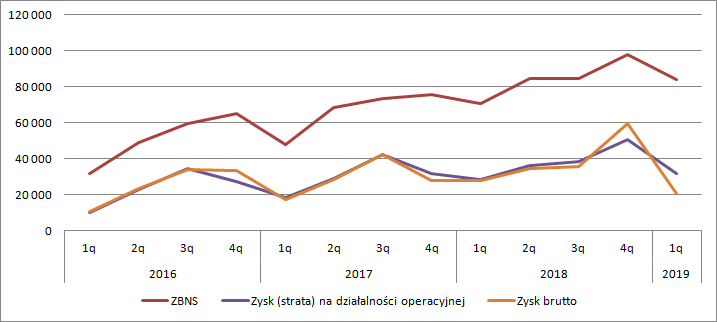

Niestety szybciej od marży, liczby kart i przychodów rosną koszty organizacji. W I kw. br. wyniosły prawie 54 mln zł i były wyższe o 30 proc. r/r., w szczególności przez wyższe o 39 proc. (6,7 mln zł) koszty sprzedaży. Raportowany wynik operacyjny wyniósł 31,9 mln zł, w porównaniu do 28,5 mln zł przed rokiem. Jeśli jednak doprowadzić go do porównywalności (MSSF16) to mamy 23,3 mln zł zysku czyli o 5,2 mln zł (18 proc.) mniej. W dodatku w tegorocznym EBIT mamy zdarzenie jednorazowe w postaci wyceny udziałów (2 mln zł). A zatem powtarzalny EBIT jest mniejszy o 7,2 mln zł (25 proc.) i wynosi 21,3 mln zł w porównaniu do 28,5 mln zł przed rokiem.

Porównywalność danych finansowych wraca na poziomie zysku brutto, który w raportowanym okresie wyniósł 20,8 mln zł i był o 7 mln zł (25 proc.) niższy r/r., a po uwzględnieniu zdarzeń jednorazowych niższy o 9 mln zł czyli 32 proc.

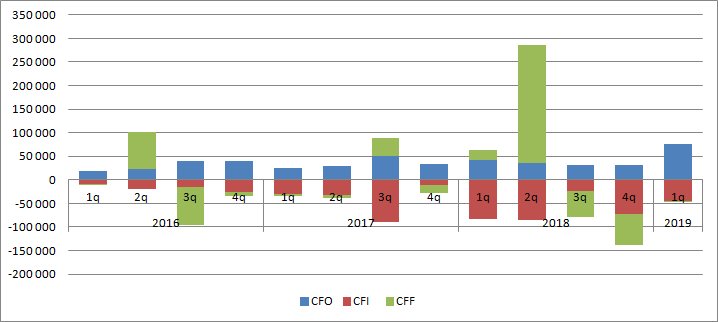

kliknij, aby powiększyćTeoretycznie nieźle, żeby nie napisać bardzo dobrze, wygląda także operacyjny cashflow. Niestety, implementacja MSSF16 także zmienia obraz danych – odsetki od leasingów operacyjnych lądują w przepływach finansowych zwiększając tym samym przepływy operacyjne. Jeśli wziąć pod uwagę, że spłata Lessingów z przepływów finansowych i cześć odsetkowa wykazywana w RZIS wynosi ponad 33 mln zł to znormalizowany cashflow operacyjny wyniósłby ok. 43 mln zł i był porównywalny z raportowanym przed rokiem. Mimo wszystko wygląda on jednak lepiej i ma zdrowszy charakter – spółka zapłaciła 25 mln zł podatków wobec 6 mln zł w I kw. 2018 r.

kliknij, aby powiększyćSłabszy wynik I kwartału to jednak nie jest zaskoczenie. Już w 2018 r. spółka wykazała istotne spowolnienie wzrostu. O ile sprzedaż wciąż rosła w bardzo wysokim tempie (26 proc.) to znormalizowany EBIT zwiększył się tylko o 9 proc., zysk brutto o 8 proc., natomiast wynik netto tylko o 4 proc. (w wynikach znormalizowanych usunięto zyski z wyceny udziałów oraz opcji).

kliknij, aby powiększyćPrzyczyn „zadyszki” należy szukać w rachunku segmentowym. Do końca 2018 r. spółka pokazywała 4 segmenty operacyjne – karty, fitness, zagranica i kafeterie. Od 2019 r. segmenty fitness i kart i są prezentowane łącznie, tak jak ma to miejsce w przypadku segmentu zagranicy. W sprawozdaniu czytamy, że:

Cytat:W opinii Grupy od początku istnienia tych segmentów celowe było łączne analizowanie wyników segmentu Fitness oraz segmentu Karty Sportowe ze względu na liczne synergie i rosnące przepływy, jakie zachodzą pomiędzy tymi rodzajami działalności (wspierającą funkcję fitness w stosunku do rynku i sprzedaży kart sportowych) oraz wpływają na ustaloną . W czwartym kwartale 2018 roku rozpoczęty został proces reorganizacji Grupy, który ma na celu uproszczenie jej struktury m.in. w drodze integracji spółek należących do różnych segmentów (Karty Sportowe i Fitness). W ślad za coraz wyższym stopniem powiązania między segmentami Grupa zadecydowała o łącznej prezentacji ich działalności w postaci nowego segmentu Polska, na który składają się zarówno krajowe wyniki kart sportowych, jak i fitnessu oraz zawierają efekt wszelkich występujących pomiędzy nimi synergii, a jednocześnie rozliczenia pomiędzy tymi profilami działalności są wyłączone już wewnątrz segmentu.

O ile nie neguję, że pomiędzy segmentami występują synergie (obecność siłowni czy klubu fitness w pobliżu miejsca pracy może wpływać na decyzje o zakupie kart) to mimo wszystko powinno dać się oceniać sam biznes siłowni. Według mnie zmiana jest ze szkodą dla interesariuszy. Myślę, że warto zerknąć na te dwa segmenty przed połączeniem.

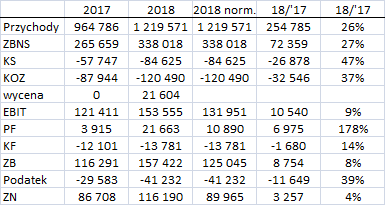

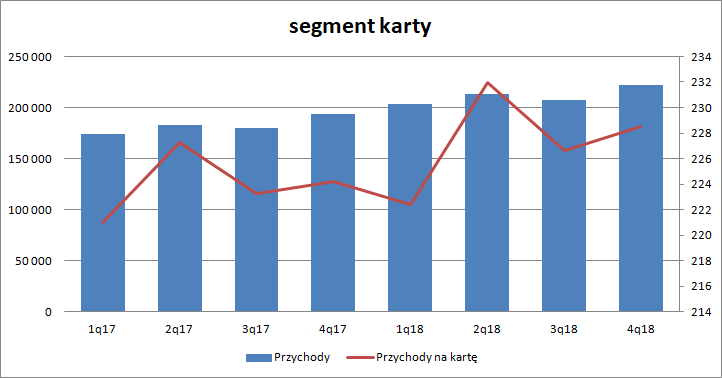

Przychody z kart sobie rosły wraz z rosnącą liczbą kart – przychód na kartę był relatywnie stały.

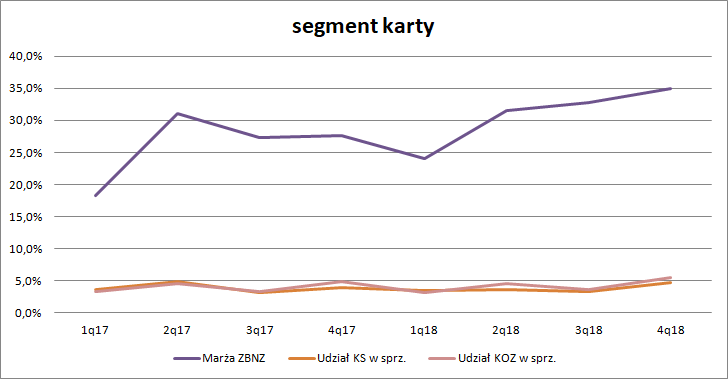

kliknij, aby powiększyćMarża brutto na sprzedaży rosła, co można było wiązać z efektem skali i pozyskiwaniem nowych mało aktywnych osób. Koszty korporacyjne jako proc. sprzedaży nieco fluktuowały, w ograniczonym zakresie, choć w samym IV kw. obserwowaliśmy mały wyskok, który jednak nie zmieniał obrazu sytuacji.

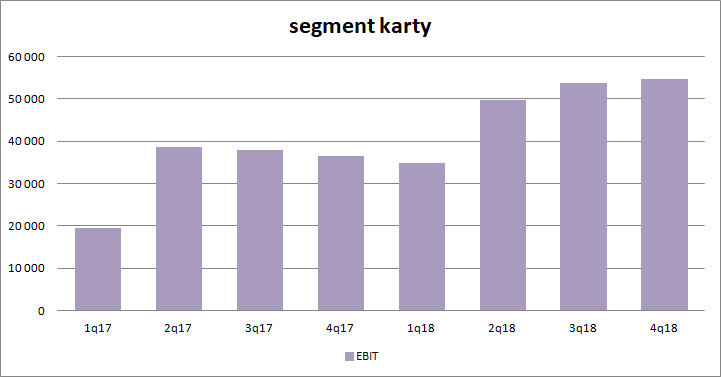

kliknij, aby powiększyćWynik segment sobie rósł, choć nie był to wzrost “od linijki”

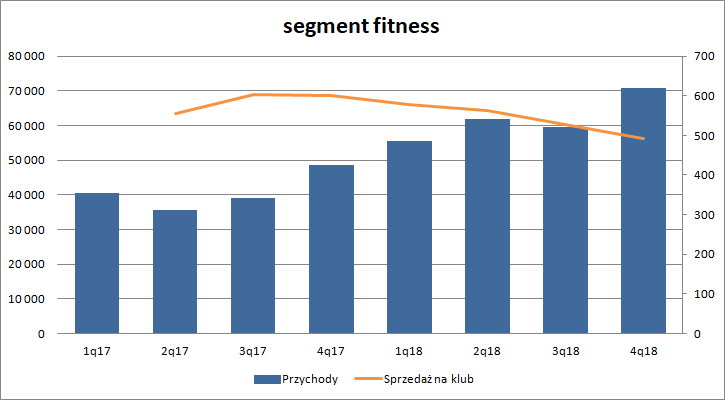

kliknij, aby powiększyćZa to „działo się” w segmencie fitness. W tym przypadku przychody także rosną, ale w 2018 r. zapoczątkował się niepokojący trend – sprzedaż na posiadany klub zaczęła spadać. W tym miejscu muszę dodać, że informacje w sprawozdaniach dotyczące aktywów poszczególnych spółek i tabelkach w segmentach nie do końca się zgadzają, a sama spółka zmieniała formę prezentacji. Tak czy owak użyłem do liczenia liczby klubów informacji z opisu spółek.

kliknij, aby powiększyćBenefit w tym segmencie rozwija się zarówno przez przejęcia jak i wzrost organiczny – budowanie nowych klubów. W II kw. 2018 r. miało miejsce oddanie do użytkowania znacznej liczby obiektów – 14. W relacji do posiadanej sumarycznej liczby klubów to największy odsetek oddanych nowych miejsc – 12,7 proc. I to nie był problem, bo wiadomo, że nowe miejsce potrzebuje czasu na osiągnięcie odpowiedniej liczby odwiedzin. Gorzej, że w III kw. roku przychód znów spadł, a uzasadnienia w nowych otwarciach już takiego nie ma. Podobnie z resztą było w IV kw. – proszę zauważyć, że odsetek nowych obiektów w IV kw. 2017 r. był nawet wyższy, a przychód na klub wtedy nie spadł.

kliknij, aby powiększyćSpółka co prawda w związku ze zmianą segmentacji nie ujawnia już w tym roku danych segmentu wprost, ale napisała, że przychody fitness zwiększyły się o 41,9 mln zł. To oznaczałoby wzrost przychodu na klub do poziomu 650 tys. zł z 578 tys. zł przed rokiem i rekordowy wynik w ostatnich 2 latach. Tym bardziej nie pasuje w tym miejscu zmiana w kwestii ujawnień – chować to czym się można pochwalić? Z tego powodu do sprzedaży na klub podchodziłbym jednak ostrożnie.

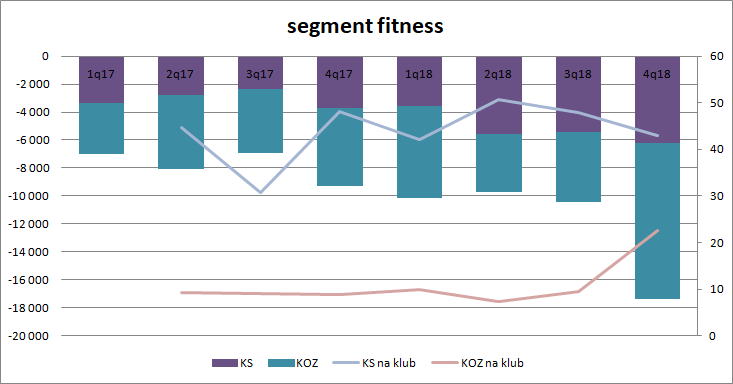

To co wygląda bardzo niekorzystnie to koszty ogólnego zarządu i koszty sprzedaży na klub. Obie krzywe są rosnące, a to co się stało w IV kw. z kosztami zarządu jest naprawdę niepokojące. Niestety nie mamy informacji jak sprawa wygląda w I kw.

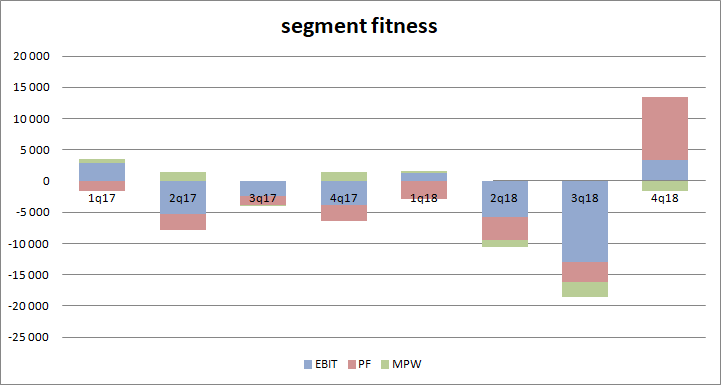

kliknij, aby powiększyćTak czy owak, z reguły wynik operacyjny segmentu lądował pod wodą. Za to bardzo dobrze wyglądał sam IV kw., co niestety jest wynikiem zdarzeń jednorazowych. Na poziomie operacyjnym wpływ ten wyniósł 21,6 mln zł, a na poziomie zysku brutto 32 mln zł. Jest słabo. W sprawozdaniu za 2018 r. czytamy, że:

Cytat:Wysoki udział klubów nowych (poniżej 2 lat od ich otwarcia) względem klubów ogółem ujemnie wpływa na osiągane przez ten segment krótkookresowe wyniki. Wraz z rosnącym rynkiem fitness i podążającym za nim rozwojem infrastruktury zwiększa się konkurencyjność otoczenia, co w niektórych aglomeracjach pociąga za sobą spadek opłat członkowskich w klubach fitness oraz wzrost zainteresowania klubami typu low-cost. W konsekwencji wskazane tendencje mają przełożenie na niższą rentowność rok do roku w większości sieci – zarówno konsolidowanych w pełni jak i metodą praw własności. Rozbudowa własnej infrastruktury pełni jednak niezwykle ważną funkcję wspierającą dla segmentu Kart Sportowych

Do tej pory działalność fitness była kosztem dla grupy, ale jak rozumiem kosztem skalkulowanym, który ma ciągnąć wózek pod nazwą karty.

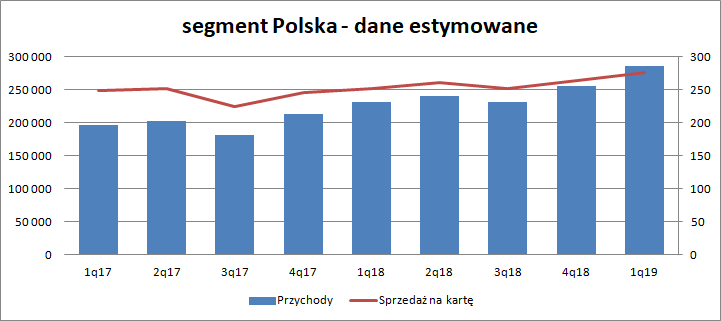

kliknij, aby powiększyćSkoro tak, to należałoby zerknąć na segment Polska w dłuższym ujęciu czasowym. Z analizy uzgodnień za 2018 r. można mniemać, że dodając wszystko poza sprzedażą nie popełniamy dużego błędu. W samej sprzedaży da się wyniki prawie uzgodnić odejmując sprzedaż międzysegmentową.

Przychody oczywiście rosną i zwiększa się sprzedaż na kartę.

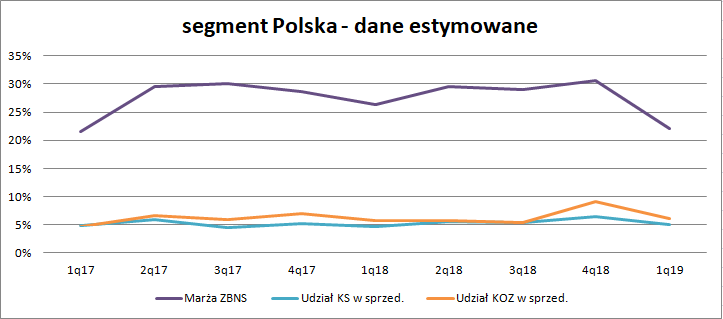

kliknij, aby powiększyćMarża brutto wygląda na dość stabilną, choć sam I kw. obecnego roku wypadł tutaj słabo. Nominalnie marża wyniosła 25 proc. w porównaniu do 26 proc. przed rokiem, ale implementacja MSSF16 dotyczy głównie segmentu fitness, a zatem segmentu Polska. Po usunięciu wpływu nowego standardu marża wynosi 22 proc. i takową ukazano na poniższym wykresie. Dodatkowo w ujęciu długofalowym rośnie udział kosztów operacyjnych w sprzedaży – odpowiednio 5 proc. vs. 4,6 proc. dla kosztów sprzedaży i 6,1 proc. vs. 5,7 proc. dla kosztów zarządu.

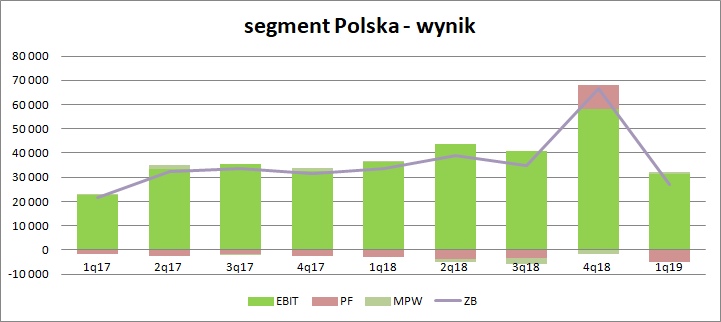

kliknij, aby powiększyćW efekcie zysk operacyjny rośnie ( a w zasadzie rósł do końca 2018 r. ) bardzo powoli, podobnie jak wynik brutto. Na poniższym wykresie bardzo dobrze wygląda IV kw., ale to wynik zdarzeń jednorazowych. Pierwszy kwartał br. wygląda niestety bardzo blado, choć w części jest to prawdopodobnie efekt sezonowej niższej rentowności. Spółka taki stan rzeczy wyjaśnia dość obszernie: wzrost liczby wizyt heavy users, wzrost kosztów stałych (amortyzacja, etaty), dostęp do Nextbike, większy marketing. Przynajmniej pierwszy czynnik jest niepokojący, bo może zdradzać pewną tendencję, która niekoniecznie się odwróci, a może oddziaływać na marżę w przyszłości.

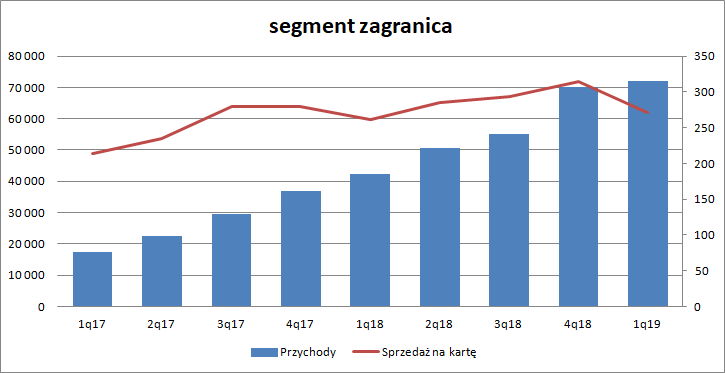

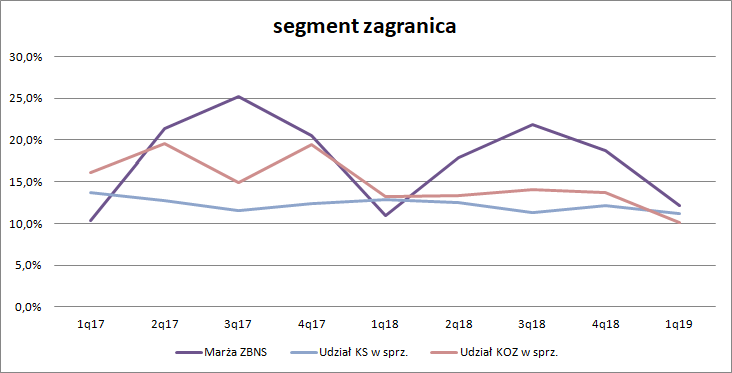

kliknij, aby powiększyćSprzedaż zagraniczna rośnie, co oczywiście związane jest z większą liczbą wydanych kart i rozwojem na nowych rynkach.

kliknij, aby powiększyćMarża co prawda nieco maleje, ale przynajmniej widać korzystny spadek kosztów korporacyjnych w przychodach – powinien działać efekt dźwigni operacyjnej, który przynajmniej chwilowo jest maskowany przez niższą rentowność.

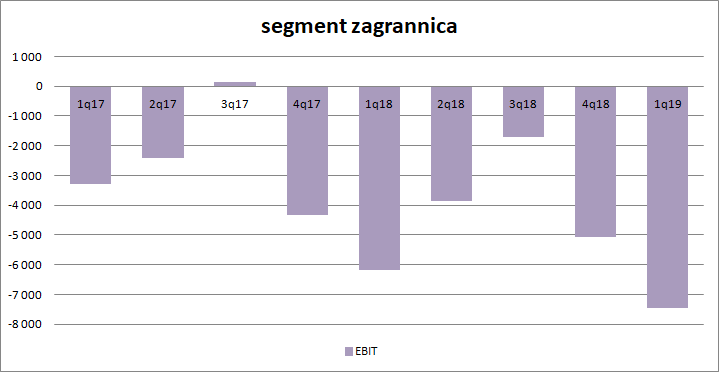

kliknij, aby powiększyćNa razie segment zagranicy pozostaje dla spółki obciążeniem - inwestycją w przyszłość.

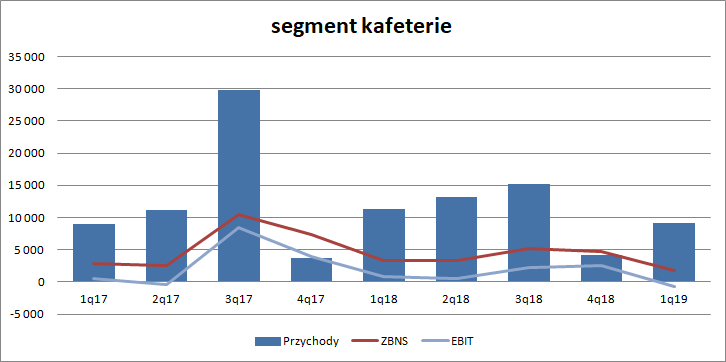

kliknij, aby powiększyćJest jeszcze segment kafeterii, który w zasadzie jest na razie nie istotny dla wyników.

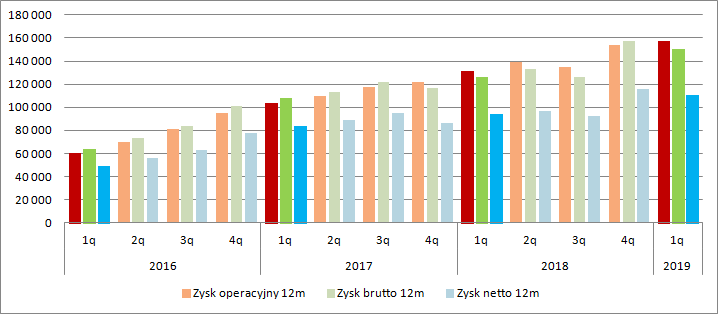

kliknij, aby powiększyćW ujęciu długoterminowym wyniki spółki rosną, przy czym na poniższym wykresie zobrazowem wyniki TTM (kroczące 12 ostatnich miesięcy). W ostatnim roku ten wzrost jest jednak w dużej mierze efektem zdarzeń jednorazowych i przynajmniej przejściowo Benefit ma kłopoty z utrzymaniem rentowności. Spółka wręcz tego nie ukrywa, bo na początku roku „ostrzegła” inwestorów prognozą wyników:

Cytat:Zarząd Benefit Systems S.A. z siedzibą w Warszawie (dalej Spółka ) informuje, że pomimo rosnących przychodów w 2019 roku na poziomie skonsolidowanym oraz stabilnego zgodnie z oczekiwaniami Spółki wzrostu sprzedaży kart sportowych, w wyniku szeregu zdarzeń dotyczących działalności w obszarze fitness, w szczególności: zastosowania po raz pierwszy standardu MSSF 16 mającego wpływ na prezentację kosztów leasingu, tendencji spadkowej w przychodach generowanych przez kluby fitness oraz przeprowadzonych w 2018 roku jednorazowych transakcji nabycia aktywów, szacowany zysk na działalności operacyjnej (EBIT) Grupy Kapitałowej Benefit Systems może być niższy o od 5 do 10%, a zysk brutto - od 30% do 40%, w stosunku do roku 2018.

Dodam tylko, że prezentacja Lessingów działa na wyniki in plus, tzn. dzięki niej EBIT będzie wyższy niż w 2018 r., ale jeszcze mocniej wpłyną na niego dwa pozostałe czynniki czyli spadek przychodów w klubach fitness oraz akwizycje. Przyznam, ze nie do końca rozumiem ostatni powód – być może nabyte aktywa wymagają rebrandingu i restartu co wiązać się będzie z większymi nakładami marketingowymi. Bieżący rok pozostaje pod presją w co wpisuje się prawie wynik ostatniego kwartału. Prawie, bo można szacować, że sprzedaż na klub wzrosła. Decydujący okazać się może czynnik kosztowy.

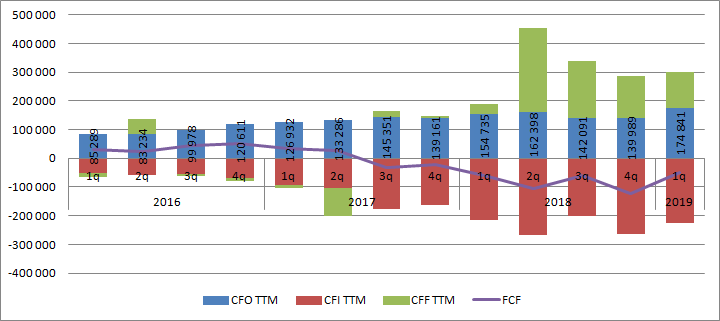

kliknij, aby powiększyćWarto też zwrócić uwagę na przepływy w nieco dłuższym ujęciu (także TTM). Jak widać od 2017 r. spółka mocno pompuje gotówkę w inwestycje (budowa nowych klubów, przejęcia), ale nie ma to w zasadzie przełożenia na generowany operacyjnie strumień pieniędzy. Co więcej, wolne przepływy pieniężne są od połowy 2017 r. na minusie – spółka wydaje więcej niż generuje. W związku z tym mieliśmy istotne zwiększenie przepływów finansowych, w tym pochodzących z emisji akcji. Per saldo poziom gotówki operacyjnej na akcję spada…

kliknij, aby powiększyćWynik brutto 2018 r. był o 20 proc. zawyżony zdarzeniami jednorazowymi. Można więc mniemać, że spółka spodziewa się 10 - 20 proc. spadku organicznego, czyli poziomu około 100 mln zł przed opodatkowaniem i 80 po podatku. Kapitalizacja to w tej chwili 1,68 mld zł, co daje oczekiwany C/Z na poziomie 20 i mojej opinii oczekiwaną dwukrotną poprawę tego wyniku w przyszłości. To nie jest niemożliwe, ale niekoniecznie łatwe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.