Rentowność to podstawa – omówienie sytuacji finansowej i wyników po 1 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo wyjątkowo udanym zakończeniu 2017 roku wyniki za 1kw 2018 roku zaraportowane przez GK Mirbud (MRB) w ramach

rachunku zysków i strat były zdecydowanie mniej okazałe i miejscami wskazywały na pogorszenie r/r. Dotyczyło to w szczególności obszaru działalności podstawowej, gdzie wzrost r/r przychodów ze sprzedaży o 18% okazał się wyraźnie mniejszy od wzrostu kosztów własnych (+24%, w tym głównie materiałów i energii oraz usług obcych) co przełożyło się na spadek zysku brutto na sprzedaży o 13% (marża brutto wyniosła 12,99 wobec 17,57% przed rokiem), a w rezultacie wzrostu łącznych kosztów sprzedaży i ogólnego zarządu o 10% regres zysku netto na sprzedaży wyniósł 39%. Wskazane pogorszenie na początkowych poziomach wynikowych rachunku zysków i strat Grupa udanie zneutralizowała w obszarze działalności pozostałej (2,6 mln zł przychodów netto wobec 1,2 mln zł kosztów netto przed rokiem - efekt dużo mniejszych kosztów innych) oraz finansowej (ograniczenie kosztów netto z 3,6 do 3 mln zł), notując tym samym kolejno zbliżony poziom zysku na poziomie operacyjnym (EBIT), nieznaczny (+2%) wzrost w przypadku wyniku EBITDA (wynik operacyjny + amortyzacja) oraz już wyraźniejszą (+11%) poprawę zysku na poziomie wyniku brutto. Ostatecznie, po uwzględnieniu kwestii podatkowych, które również dołożyły swoje przysłowiowe „trzy grosze” do podniesienia progresji wynikowej Grupy w ujęciu r/r (nieco niższa efektywna stopa podatkowa – 20 vs 21%), na poziomie wyniku netto zaraportowano wzrost zysku o 13%, przy czym o 9% dla akcjonariuszy.

Od strony wartościowej omówione zmiany sytuacji wynikowej Grupy w rozpatrywanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Z perspektywy rachunku segmentowego (wykres poniżej; jednostka – tys. zł oraz %) można stwierdzić, że za pogorszeniem r/r wyników Grupy w obszarze działalności podstawowej w głównej mierze stał największy (75% przychodów ogółem) z segmentów (działalność budowlano-montażowa), gdzie odnotowano r/r spadek przychodów (-7%), zysków (brutto na sprzedaży -36% oraz operacyjny -34%) i marż (brutto na sprzedaży -5,0pp oraz operacyjna -2,1pp). Jeśli chodzi o pozostałe dwa segmenty wyodrębniane przez Grupę (działalność związana z najmem nieruchomości inwestycyjnej oraz działalność deweloperska), to w obu przypadkach odnotowała ona poprawę przychodów i wyników jednakże przy pewnych problemach z rentownością (w deweloperce marża brutto spadła r/r o 5,7pp, lecz na poziomie operacyjnym była już wyższa o blisko 4,7pp; z kolei w przypadku najmu rentowność brutto na sprzedaży wzrosła o 1,4pp, ale już operacyjna była niższa o 4,1pp).

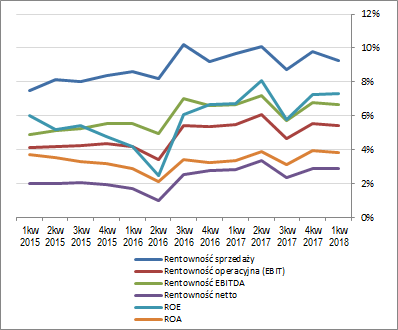

kliknij, aby powiększyć Patrząc się na rozwój sytuacji wynikowo-efektywnościowej MRB z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %) mamy ostatnio do czynienia ze zmianami w kratkę – wzrosty wielkości wynikowych i odpowiadających im wskaźników rentowności są przeplatane spadkami, przy czym, z wyłączeniem przychodów które stopniowo rosną, od pewnego czasu mamy tu odczyty oscylujące wokół zbliżonych poziomów.

kliknij, aby powiększyć

kliknij, aby powiększyć W zakresie perspektyw na kolejne okresy sprawozdawcze z wywiadu, jakiego udzielił Prezes Mirbudu po raporcie za 1kw, wynika, że w odróżnieniu od wielu podmiotów z branży budowlanej Grupa jest nastawiona nie na obronę, lecz raczej walkę o poprawę wyników r/r.

Obecny portfel zamówień Grupy Mirbud sięga ok 1,2 mld zł, a przychody wraz z realizacją kolejnych inwestycji infrastrukturalnych i deweloperskich zbliżają się stopniowo do 1 mld zł. Co istotne, mimo pogarszających się ostatnio uwarunkowań kosztowych w branży budowlanej, Grupie udaje się utrzymywać na względnie stabilnym poziomie marżę brutto na sprzedaży (wykres poniżej).

kliknij, aby powiększyćJest to głównie efekt relatywnie niewielkiego znaczenia dla wyników Grupy kontraktów podpisywanych kilka lat temu przy zdecydowanie niższym poziomie cen materiałów i usług obcych, a także wynagrodzeń pracowniczych (które przy obecnych uwarunkowaniach rynkowych generują często straty). Z drugiej strony kontrakty podpisywane przez Mirbud w ostatnim czasie uwzględniały już bieżące poziomy kosztowe, a nawet pewną rezerwę na ich dalszy wzrost, co wg Prezesa Mirgosa powinno zabezpieczyć rentowność Grupy również w przyszłości. Ponadto zwraca on również uwagę, że rosnące koszty działalności budowlanej nie dotyczą tylko wykonawców, lecz również zleceniodawców, którzy z uwagi na przewyższające ich budżety oferty są zmuszani unieważniać przetargi lub szukać dodatkowych środków na ich realizację.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych MRB, to w analizowanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) na poziomie salda końcowego mamy r/r mniejszy odpływ gotówki (-13,8 wobec -30 mln zł). Efekt ten osiągnięto głównie za sprawą dużo większych wpływów finansowych netto (48,5 wobec 33,1 mln zł). W obszarze operacyjnym również odnotowano pewną poprawę, aczkolwiek w ramach wartości ujemnych – sezonowy odpływ gotówki wyniósł -62,4 wobec -66,7 mln zł przed rokiem (wynik ten osiągnięto głównie poprzez ograniczenie zapotrzebowania na kapitał obrotowy netto – 69,7 wobec 73,3 mln zł, choć w ramach samej nadwyżki finansowej netto również odnotowano poprawę – 7,3 wobec 6,6 mln zł). W obszarze inwestycyjnym z kolei wykazano znacznie mniejsze r/r wpływy netto (0,1 wobec 3,5 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy dalszą poprawę na poziomie salda ogólnego, już w obszarze wartości dodatnich. W głównej mierze jest to efekt odmrażania środków zaangażowanych wcześniej w kapitał obrotowy oraz ograniczania wydatków finansowych.

kliknij, aby powiększyć

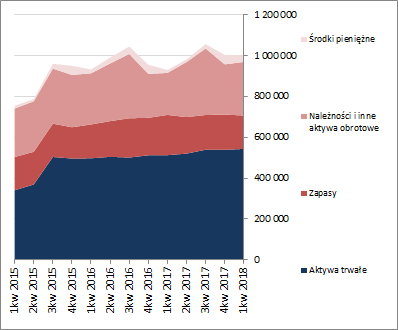

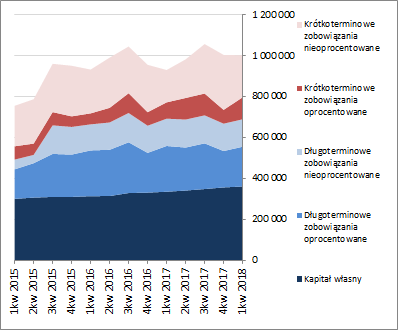

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy w analizowanym okresie odnotowano względną stabilizację sumy bilansowej i niewielkie zmiany w zakresie jej głównych komponentów. Po stronie aktywów wystąpił wzrost wartości składników trwałych o 1% (głównie środków trwałych) i spadek wartości składników obrotowych o 1% (głównie zapasów i środków pieniężnych), a w przypadku pasywów zwiększenie kapitałów własnych o 1% i zmniejszenie zobowiązań ogółem o 1% (zadłużenie krótkoterminowe spadło o 7%, a długoterminowe wzrosło o 5%; dług oprocentowany wzrósł przy tym o 23% i stanowił na koniec okresu 47% zobowiązań ogółem).

Powyższe zmiany nie wpłynęły istotnie na strukturę kapitałowo-majątkową MRB (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym nie w pełni własnym. Jednocześnie nadal trzeba mieć tu na uwadze kiepską strukturę kapitału obrotowego netto, gdzie od dłuższego czasu utrzymuje się jego deficyt względem bieżących potrzeb w tym zakresie, co przekłada się na konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja finansowa MRB prezentuje się stabilnie na poziomie umiarkowanie korzystnym (serwisowy rating na podstawie modelu Altmana to od pewnego czasu BB+). Należy przy tym jednakże odnotować, że cały czas ocena ta bazuje głównie na obszarze płynności finansowej (nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi, w tym niemal w pełni przy wyłączeniu zapasów, oraz pewne wsparcie ze strony przepływów operacyjnych). Z kolei w obszarze zadłużenia sytuacja od dłuższego czasu prezentuje się dość ryzykownie – stosunkowo wysoki poziom zadłużenia ogółem (64% aktywów), przy znacznym udziale zobowiązań oprocentowanych (47% zobowiązań ogółem i 84% w relacji do kapitału własnego). Słabo wygląda tu zwłaszcza ocena zdolność do obsługi długu, gdzie relacja długu netto do wyników EBIT i EBITDA stosunkowo często przekracza tu ostatnio poziom 4-5 lat, uznawany za swoistą granicę.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/mirbud,w... Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów wyceny nadal mamy wskazania wyraźnego niedowartościowania akcji Mirbudu na GPW. Podobnie jak w przypadku wcześniejszych omówień dotyczy to wszystkich grup metod tj. majątkowych, dochodowych oraz mnożnikowych. Warto w tym miejscu jednakże mieć na uwadze, że Grupa ostatnimi czasy często w obszarze działalności pozostałej raportuje spore przychody i koszty o charakterze jednorazowym (najczęściej dot. aktualizacji wyceny składników majątkowych) wsparte dotacjami i nieopisanymi pozycjami inne. Per saldo dodaje to do wyniku netto w skali 12m blisko 10 mln zł. Jeśli by więc zastosować wycenę rentą wieczystą na podstawie takiego pomniejszonego anualizowanego wyniku netto i przyjmując za koszt kapitału 10% otrzymalibyśmy wycenę 1 akcji Mirbudu na poziomie 1,89 zł. Co prawda nadal wskazywałoby to na ich niedowartościowanie, lecz już dużo mniejsze aniżeli pierwotnie. Ponadto można przypuszczać, że na obecną słabość notowań Grupy duży wpływ ma psychoza związana z obawami o rentowność w sektorze budowlanym. W przypadku Mirbudu widać jednak, że sytuacja jest bardziej stabilna aniżeli u szeregu przedstawicieli sektora, co należy postrzegać niewątpliwie pozytywnie.

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.