Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej MBANK-u S.A. (dalej MBANK) za okres od 1 stycznia do 31 grudnia 2014 roku (sprawozdanie kwartalne za 4 kwartał 2014)MBANK, podobnie jak inne banki, przeżył w styczniu trudne chwile, notując spadek notowań ponad 10% po pamiętnym 15 stycznia. Opublikowane sprawozdanie finansowe pozwala na odpowiedź, na ile zawirowania na rynku walutowym zagrażają wynikom banku w dłuższym terminie i jaki jest faktycznie wpływ nieoczekiwanej zmiany kursu CHF na sytuację banku.

Analiza sprawozdania finansowego

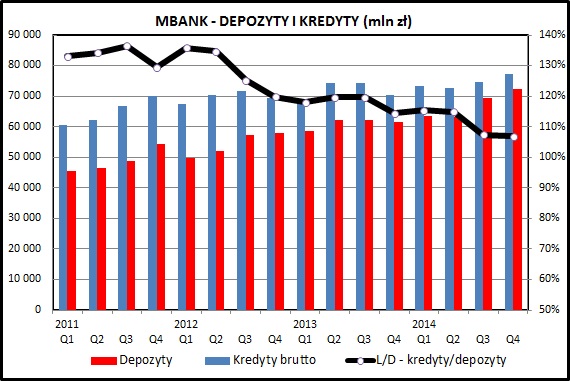

kliknij, aby powiększyćW 2014 roku MBANK postawił mocno na rozwój bazy depozytowej. Ulokowane przez klientów środki wzrosły o ponad 17% i osiągnęły 72,4 mld zł. Suma udzielonych kredytów cały czas przewyższa sumę dopzytów, ale różnica między tymi dwoma wielkościami się cały czas zmniejsza.

Kredyty, z uwzględnieniem spisanych pozycji, w 2014 wzrosły z 68,2 mld zł do 74,6 (+9,4%). Luka wynikająca z finansowania akcji kredytowej brakującymi depozytami spadła w ciągu 4 kwartałów z 6,5 mld zł do 2,2. Działanie takie polepsza pozycję finansową banku i zmniejsza uzależnienie od rynku międzybankowego.

Osiągnięcie wskaźnika L/D (kredyty/depozyty) poniżej 100% pozwala na dużo sprawniejsze zarządzania marżą odsetkową. Jak widać na wykresie - w przypadku MBANK-u nierównowaga kredytów i depozytów sukcesywnie się zmniejsza z wartości ponad 130% 3 lata temu do około 105%.

Problemem MBANK-u jest struktura udzielonych kredytów i ekspozycja na ryzyko walutowe. Bank ma dużą ekspozycję na kredyty w CHF. Całościowy wpływ tego problemu na sytuację jest szerzej omówiony w dalszej części analizy.

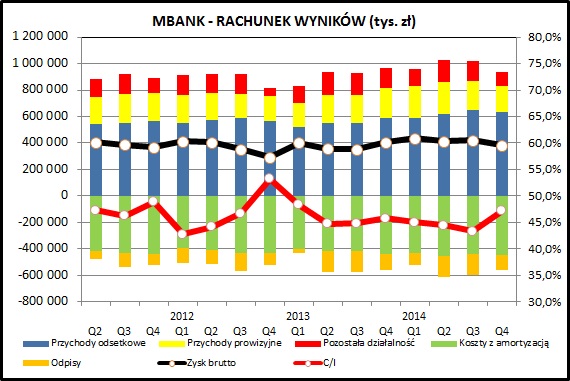

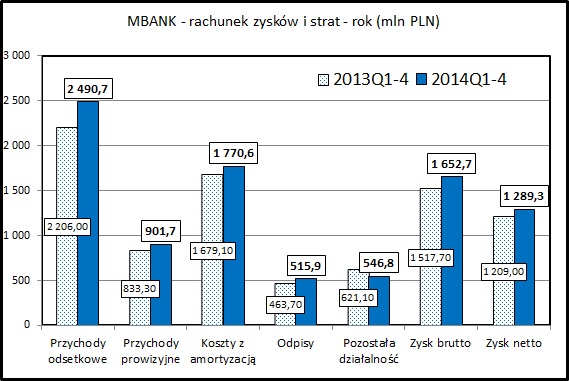

kliknij, aby powiększyćMBANK zanotował w 2014 wyraźnie większe przychody. Przychody odsetkowe były wyższe o 12,9%, a przychody prowizyjne o 8,2% niż w 2013. Marża odsetkowa utrzymuje się cały czas na tym samym poziomie.

W ślad za przychodami wzrosły również koszty banku. Na szczęście dynamika wzrostu była nieco niższa i wyniosła 5,4%. Wskaźnik C/I, mówiący o efektywności działania banku, spadł nieznacznie z 45,9% w 2013 do 45,0% w 2014. Są to wartości bardzo dobre, stawiające MBANK w gronie liderów na rynku bankowym.

kliknij, aby powiększyćOdpisy od działalności kredytowej w 2014 osiągnęły nieco wyższym poziom niż rok wcześniej (516 mln vs 464 mln), ale wynikało to w dużej mierze z wzrostu wolumenów kredytów. Koszt ryzyka działalności kredytowej (odpisy w porównaniu do średniego stanu kredytów) wzrósł w 2014 do 0,72% z 0,67% w 2013.

Wynik na pozostałej działalności jest kreowany w dużej mierze poprzez zyski z wymiany walut (około 70% pozostałych przychodów) i w 2014 kształtuje się na poziomie 12% niższym niż w poprzednim roku. Spadek wynika głównie ze spadku przychodów z wymiany walut (-50 mln zł) oraz wzrostu pozostałych kosztów operacyjnych (-30 mln zł).

Łącznie bank zamknął 2014 z zyskiem brutto na poziomie 1653 mln zł (+8,9% w porównaniu do 2013) i zyskiem netto na poziomie 1289 mln zł (+6,6%).

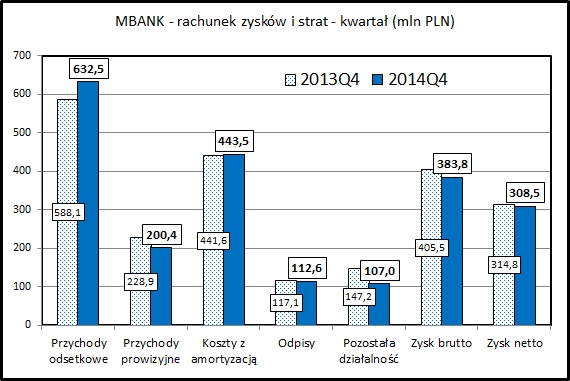

kliknij, aby powiększyćWarto jeszcze rzucić okiem na porównanie wyników samego 4 kwartału 2014 w porównaniu do 4 kwartału 2013. Widać tu zarysowujące się niekorzystne tendencje w wynikach. Spadają przychody prowizyjne i wynik na pozostałej działalności. Mimo wzrostu przychodów odsetkowych i relatywnie niewielkich odpisów wynik brutto spada o kilka procent (z 405 do 384 mln zł). Nie jest to dobry prognostyk na 2015.

PodsumowanieBiznes MBANK-u rozwija się pomyślnie, co widać z liczb zaprezentowanych w omówieniu sprawozdania finansowego (wzrost portfeli kredytów i depozytów). Bank dobrze sobie radzi na rynku w niełatwych dla tej branży warunkach - zarówno zwiększając swoja bazę klientów, jak też zwiększając dochody pozaodsetkowe.

MBANK rozpoczął w 2014 długoterminowe partnerstwo w Orange. Wejście operatorów telekomunikacyjnych na rynek usług finansowych może się odbić niekorzystnie na wynikach banków, jeśli będą oni w stanie przejąć istotną liczbę klientów. Mimo wszystko przy takim scenariuszu lepiej być dostawcą usług dla telekomów i czerpać z tego ograniczone zyski, niż jedynie tracić klientów na rzecz nowych graczy.

MBANK jest uwikłany w kilka sporów sądowych, głównie związanych ze stosowaniem klauzul niedozwolonych w umowach kredytowych. Niosą one oczywiście ryzyko poniesienia dodatkowych strat i pogorszenia wyników, ale realnie patrząc należy oczekiwać, że do rozstrzygnięć szybko nie dojdzie.

Mimo zmniejszenia opłaty interchange MBANK utrzymał w 2014 przychody z rozliczeń kartowych na takim samym poziomie jak rok wcześniej.

>> Porównanie na tle sektora bankowegoZ całą pewnością głównym tematem ostatnich tygodni jest nieoczekiwane uwolnienie kursu franka szwajcarskiego. Banki należą do spółek dotkniętych bezpośrednio i mocno tą sytuacją. Poniżej krótkie wyjaśnienie, w jaki sposób wpływa to na wyniki i bilans banku.

Bez żadnej wątpliwości wzrost kursu waluty jest niekorzystny dla kredytobiorcy - rośnie rata kredytu po przeliczeniu na PLN, a także kwota kapitału do spłaty.

Wydawałoby się, że powinien na tym automatycznie zyskać bank, jako druga strona kontraktu. Niestety nie jest to takie proste.

Wzrost wartości kredytu wynikający ze wzrostu kursu CHF przekłada się oczywiście na wzrost wartości udzielonych kredytów (pozycja bilansowa). Dla banków detalicznych taka spekulacja walutowa nie jest jednak pożądanym źródłem zarobku i pozycja walutowa w majątku banku (kredyt w CHF) jest równoważona odpowiednim zobowiązaniem w tej samej walucie. Po zrównoważeniu tych pozycji bank jest uodporniony na zmianę kursu waluty i wahania walutowe nie powinny mieć wpływu na zyski banku.

Od strony ekonomicznej i księgowej nie ma wpływu rodzaj kredytu (denominowany czy indeksowany do CHF), jeśli z umowy wynika, że wielkość zobowiązania zależy od kursu waluty. W takim przypadku wycena pozycji w bilansie musi się opierać o kurs waluty i podlegać wskazanemu wyżej mechanizmowi.

Oczywiście, w przypadku ruchu waluty w drugą stronę, bank po zabezpieczeniu pozycji uniknie strat związanych ze spadkiem wielkości kredytu do spłaty (po przeliczeniu na złotówki, w których są raportowane wyniki).

Podstawowym źródłem zarobku dla banku jest marża kredytowa, będąca różnicą pomiędzy stopą odsetkową płacona przez klienta a stopą rynkową (LIBOR w przypadku CHF). Historycznie, źrodłem dochodu były również jednorazowe prowizje i ubezpieczenia związane z udzieleniem kredytu.

Istotnym źródłem dochodu banku jest zysk na wymianie walut, jeśli klient spłaca kredyt w złotówkach, a bank przewalutowuje je na CHF. Z uwagi na regulacje prawne to źródło dochodów pozwalające na spłatę bezpośrednio w walucie, to źródło dochodów ma coraz mniejsze znaczenie.

W pewnym stopniu wzrost wartości kredytu walutowego w PLN zwiększa zysk z marży depozytowej liczony w liczbach bezwzględnych. Nie ma to jednak jakiegoś dużego znaczenia.

Dużo ważniejszym czynnikiem dla wyniku banku jest ryzyko, że przy wzroście kursu walutowego klient przestanie spłacać kredyt. W takiej sytuacji niespłacony kapitał jest odpisywany, obciąża koszty banku i zaniża wynik. Jak na razie brak informacji na temat wpływu styczniowych zawirowań na spłacalność kredytów w CHF . Warto zwrócić uwagę, że wraz ze wzrostem kursu walutowego spadła stopa procentowa LIBOR dla CHF, co w dużym stopniu spowodowało spadek rat kredytowych wyrażonych w CHF w dużej mierze zniwelowało wzrost rat kredytu w przeliczeniu za złotówki.

Kolejnym zagrożeniem są dla wyników banków są pomysły KNF i polityków na "ulżenie" sytuacji tzw. frankowiczów. W zależności od wariantów propozycji ich realizacja może kosztować banki 10-30 mld zł. Są to w skrajnie niekorzystnym scenariuszu dwuletnie zyski całego sektora. Ekspozycja MBANK-u na to ryzyko jest duża z uwagi na wielkość portfela w CHF.

Samo zwiększenie wartości portfela w CHF ma jeszcze jeden negatywny aspekt. Zmniejszają się wskaźniki wypłacalności banku, co może skutkować niespełnieniem poziomów wskazanych w stanowisku KNF dotyczącym wypłaty dywidendy przez instytucje bankowe.

Ważnym czynnikiem makroekonomicznym, który ma negatywny wpływ na przychody banków jest historycznie niski poziom stóp procentowych. Nie ma on wpływu na poziom dochodów z kredytów o zmiennej stopie procentowej (hipoteczne, firmowe), które stanowią większość portfela kredytowego, ale odbija się negatywnie na marży z segmencie kredytów konsumpcyjnych.

Niski poziom stóp obniża również zyski ze zgromadzonych depozytów. Bank nie jest w stanie zaoferować klientom atrakcyjnego nominalnie oprocentowania. Zmniejszają się również zyski banku ze środków na nieoprocentowanych rachunkach.

Reakcja MBANK-u na spadające stopy jest typowa i idzie w kierunku zwiększenia opłat dla klientów (dochody prowizyjne). Bank podejmując takie działania ryzykuje, że część klientów zrezygnuje z jego usług. MBANK nie jest jednak osamotniony w podwyżkach i jest duża szansa, że taka operacja będzie miała jednak pozytywny wpływ na wyniki banku. Polscy klienci są stosunkowo mało "mobilni" i dla sporej grupy kwestia zapłacenia kilku złotych miesięcznie więcej nie będzie powodem do zmiany banku.

Dla banków w najbliższym okresie szykuje się nienajlepsza koniunktura. Niekorzystne czynniki makro i regulacyjne oraz styczniowa eksplozja "bomby frankowej" spowodowały, że sentyment rynku do sektora zmienił się na negatywny.

Wyceny banków sprawiają wrażenie atrakcyjnych (Cena/Zysk dla sektora na poziomie 14), ale trzeba pamiętać, że wskaźnik bazuje na wycenach historycznych. Dla większości banków utrzymanie wyniku z 2014 będzie bardzo ambitnym zadaniem, więc wyceny wskaźnikowe są tylko pozornie atrakcyjne.

Akcje MBANK-u w porównaniu do zeszłorocznych maksimów są mocno przecenione (-20%). Do decyzji inwestora należy ocena, czy jest to już maksymalny zasięg ruchu w dół, czy ten trend spadkowy będzie miał kontynuację.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.