Trudne czasy kolejowych przewoźników – omówienie sprawozdania finansowego PKP Cargo po II kw. 2019 r.W 2 kwartale 2019 roku, PKP Cargo wygenerowało sprzedaż na poziomie 1,164 mld złotych, co stanowi spadek o kolejno 9 proc. r/r i 8 proc. kw/kw. Z kolei w pierwszej połowie roku przychody osiągnęły 2,425 mld złotych, co oznacza spadek o 2,5 proc. r/r. Na spadek obrotów miał wpływ spadek masy (-7,4 proc. r/r) i pracy przewozowej, w szczególności wśród najważniejszych grup towarów: węgla, kruszyw budowlanych i produktów hutniczych. Obniżka ta została w części pokryta wzrostem stawek przewozowych, jednak nie na tyle, aby pokazać wzrost przychodów. Kwestie rynkowe zostały szczegółowo poruszone w dalszej części omówienia.

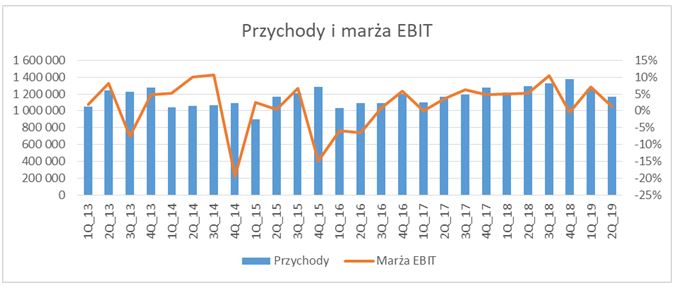

kliknij, aby powiększyćSpółka raportuje w ujęciu rodzajowym, więc pierwszą kategorią wyniku do analizy jest zysk na sprzedaży, co w układzie kalkulacyjnym odpowiada zyskowi brutto pomniejszonym o koszty zarządu i sprzedaży. My jednak weźmiemy się od razu za zysk operacyjny. Marża EBIT w ujęciu kwartalnym wyraźnie spadła - z 7 proc. w I kwartale do 1,3 proc. w II kwartale 2019 roku. Wpłynęło na to pogorszenie rentowności działalności podstawowej. W ujęciu rocznym, przedstawiana marża spadła z 5,1 proc. do 1,3 proc. Tutaj widoczne są także słabsze wyniki na głównej działalności oraz implementacja MSSF 16, którego wpływ przedstawiam w dalszej części.

kliknij, aby powiększyćJeśli chodzi o koszty, to spółka raportuje w układzie rodzajowym. Ważną informacją jest to, że PKP Cargo od początku 2019 roku zmieniła sposób prezentacji niektórych kosztów, jednak przedstawione w ostatnich dwóch raportach informacje są porównywalne. Przede wszystkim, przed 2019 rokiem pozycja "usługi dostępu do infrastruktury" była raportowana w usługach obcych. Obecnie pokazywana jest ona jako oddzielna pozycja. Oprócz tego, wcześniej spółka wyodrębniała w I linii kosztów takie pozycje jak "pozostałe koszty rodzajowe", "podatki i opłaty", czy "pozostałe koszty operacyjne". Obecnie te pozycje znajdują się w notach objaśniających "pozostałych kosztów". Te zmiany z punktu widzenia zysku EBIT nie miały żadnego wpływu, a były jedynie zmianą alokowania poszczególnych kosztów do odpowiednich pozycji.

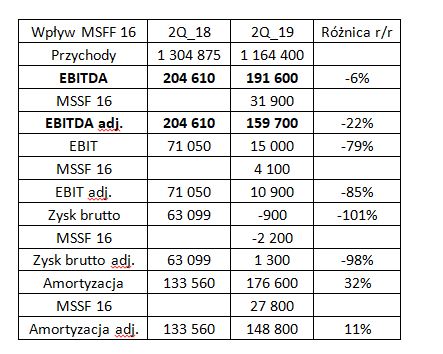

Kolejnym czynnikiem, który ma wpływ na wyniki od początku tego roku jest implementacja MSSF 16 "Leasing". Oznacza to, że aktywa leasingowe, które do tej pory znajdowały się poza bilansem, zostały zaksięgowane w aktywach w pozycji "prawa do użytkowania aktywów", a po stronie pasywów wysokość bieżących opłat leasingowych pozostających do zapłaty na dzień sprawozdania finansowego, alokowana jest w pozycji "zobowiązania z tytułu leasingu". Wdrożenie MSSF 16 największy wpływ miało na amortyzację.

Wprowadzenie standardu spowodowało wzrost odpisów amortyzacyjnych o 43 mln w drugim kwartale. Dodatkowo, spadły koszty na "I marży" o 4,1 mln, co księgowo powiększyło wynik EBITDA o 31,9 mln. Dzięki temu, udało się pokazać poprawę wyniku EBITDA w I połowie roku o 11 proc. r/r, lecz w samym 2 kwartale wynik na tym poziomie spadł o 6 proc. r/r. Po oczyszczeniu o wpływ wprowadzenia MSSF 16, EBITDA wyniosłaby 159,7 mln, co oznaczałoby spadek o 22 proc. r/r względem II kwartału 2018 roku. Wyszczególnienie wpływu MSSF 16 na poszczególne kategorie poniżej.

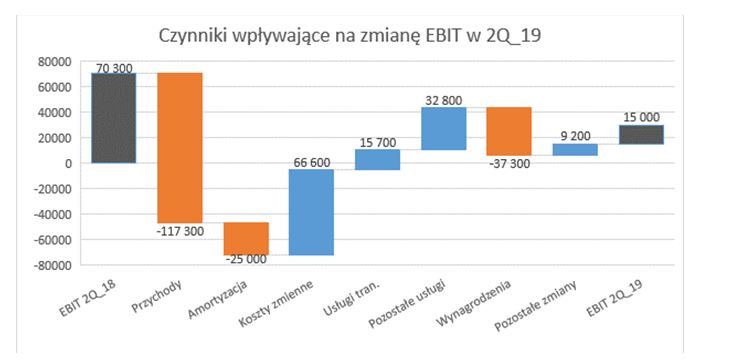

kliknij, aby powiększyćZ analizy kosztów wynika, że mocno wzrosły koszty wynagrodzeń (do 453,1 mln, co daje wzrost o 8,9 proc.), co jest skutkiem wprowadzenia we wrześniu 2018 r. podwyżek dla kolejarzy. Wzrost wynagrodzeń kosztował spółkę w 2018 r. 33,9 mln złotych. W tym roku PKP Cargo również odczuje presję na wynagrodzenia. Kolejarze od 1 sierpnia wynegocjowali kolejne podwyżki wynagrodzeń, których koszt do końca roku (5 miesięcy) będzie wynosił 45 mln złotych. Na przestrzeni całego roku daje to 108 mln złotych dodatkowych obciążeń wyniku z tytułu wynagrodzeń, przy spadającej masie i pracy przewozowej, wzroście kosztów energii i spadającym udziale PKP w rynku.

kliknij, aby powiększyćJeśli chodzi o paliwo trakcyjne i koszty energii elektrycznej, to w ujęciu półrocznym nastąpiła stabilizacja, a w ujęciu kwartalnym spadek o 17,8 proc. r/r. Wpłynął na to spadek pracy przewozowej oraz zaksięgowanie 34,9 mln rekompensaty z tytułu wzrostu cen energii (ustawa prądowa), przy czym drugi czynnik jest zdarzeniem jednorazowym. Wpływ gotówkowy tej rekompensaty będzie widoczny w postaci mniejszego wydatku cashowego za energię elektryczną w II połowie roku.

Na poziomie wyniku brutto, obserwowany jest spadek o 40 proc. r/r w I półroczu. W II kwartale zysk na poziomie spadł spadł do -0,9 mln złotych (z 63,1 mln w II kwartale 2018 roku). MSSF 16 obniżył go o 2,2 mln w ujęciu kwartalnym, co przy wyłączeniu wpływu nowego standardu dawałoby spadek o 98 proc. r/r. Zysk netto w 2 kwartale okazał się stratą 5,2 mln złotych w porównaniu do zysku na poziomie 53,9 mln w II kwartale 2018 roku.

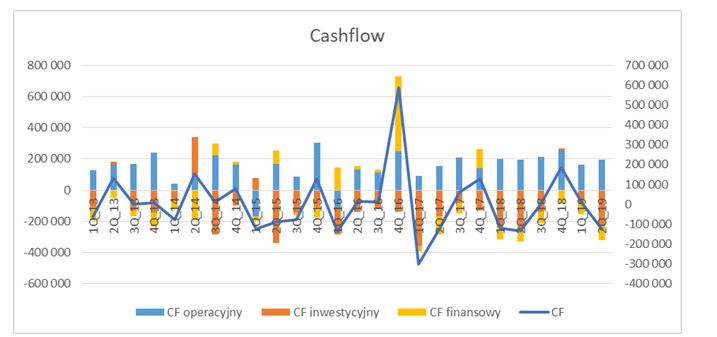

kliknij, aby powiększyćPrzepływy operacyjne w ostatnich dwóch kwartałach są niższe niż raportowana EBITDA, co ma między innymi związek z wprowadzeniem nowego standardu rachunkowości. Z kosztów wypada część usług najmu, które konwertują się częściowo w amortyzację i w ten sposób powiększają EBITDA, a przecież koszty leasingu są gotówkowe. Do spadku cash flow w dużej mierze przyczyniły się także wyższe nakłady na kapitał obrotowy, które wyniosły w I połowie roku 50 mln złotych. W ujęciu r/r, przepływy operacyjne spadły nieznacznie do 355 mln złotych z 393 mln przed rokiem.

kliknij, aby powiększyćSpółka w I połowie roku zmniejszyła stan gotówki. Główną tego przyczyną były bardzo duże nakłady inwestycyjne (522 mln w porównaniu z 345 mln przed rokiem). Przepływy inwestycyjne poprawiło uwolnienie 200 mln złotych z lokat bankowych (I kwartał). W II kwartale capex wyniósł 240 mln złotych, a jego wykonanie po pierwszym półroczu (520 mln złotych) wskazuje na możliwość przekroczenia nawet 1 mld złotych w tym roku, co negatywnie odbije się na przepływach pieniężnych.

Wysokie nakłady inwestycyjne, które muszą być ponoszone przez PKP Cargo wydają się być jednym z powodów słabego postrzegania tej spółki przez inwestorów. Zwrot z poczynionych inwestycji pozostaje bardzo niepewny, a przestarzały tabor wymaga stałej modernizacji. Ujemne przepływy pieniężne powodują niepewność jeśli chodzi o przyszłą dywidendę, a spółka przecież nie ma charakteru wzrostowego. Po górce przewozowej, z jaką mieliśmy do czynienia w 2018 roku, PKP Cargo podzieliła się zyskiem z akcjonariuszami za poprzedni rok, jednak nie wydaje się, żeby było to możliwe w 2020 roku.

Z najważniejszych projektów, które zarząd wymieniał podczas prezentacji po I półroczu (podcast dostępny na stronie PKP) są inwestycje w lokomotywy związane z przewozami intermodalnymi (100 sztuk zostanie zmodernizowane – jednostkowy koszt to około 5 mln złotych, a 30 zostanie zakupionych). Dodatkowo, spółka nie wyklucza także zostać współinwestorem przy budowie terminali przeładunkowych w Porcie Centralnym (Gdańsk). Oprócz wyżej wymienionych projektów, PKP musi spieszyć się z modernizacją wagonów. Spółka według zapowiedzi do końca 2020 roku chce mieć 14 tysięcy tzw. "cichych wagonów", a tylko takie od 2021 roku będą miały prawo poruszania się po niemieckich torach. Taka inwestycja wymaga oczywiście znacznych nakładów na dostosowanie posiadanego taboru.

kliknij, aby powiększyćDług netto mocno wzrósł na przestrzeni ostatnich dwóch kwartałów, co miało związek z implementacją MSSF 16 i pokazaniem zobowiązania z tytułu opłat leasingowych. W stosunku do poziomu EBITDA za ostatnie 4 kwartały, wzrost nie jest aż taki widoczny, ponieważ EBITDA w związku z tą zmianą została powiększona o dodatkową amortyzację, o której wspominałem wcześniej. Przy pozostałych parametrach "ceteris paribus" można domniemywać, że wskaźnik dług netto/EBITDA spadnie na koniec roku, a przyczyną byłyby kolejne dwa kwartały "wyższej EBITDA" zaliczanej do wyniku całorocznego. Dodatkowo, ostatni kwartał roku zawsze przynosi finalne rozliczenia z kontrahentami, co powoduje wpływ gotówki do spółki związany ze specyfiką działalności branży. Można jednak przypuszczać, że spółka będzie chciała zwiększyć zadłużenie w obliczu potrzeby ogromnych nakładów inwestycyjnych, co może spowodować, że wskaźniki zadłużenia ulegną dalszemu pogorszeniu w średnim terminie.

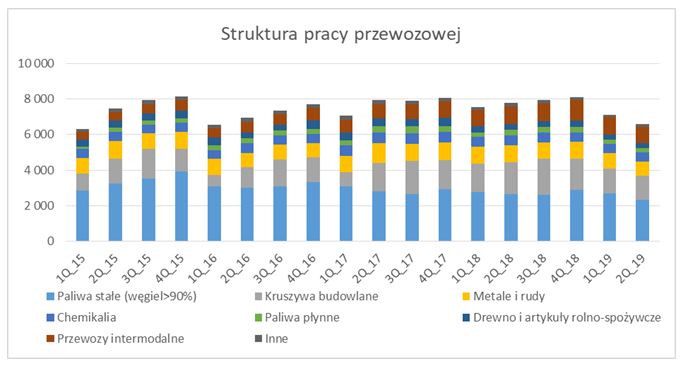

RynekPrzychody spółki to wypadkowa pracy przewozowej oraz stawki przewozowej. Na przestrzeni ostatnich dwóch kwartałów, praca przewozowa największych operatorów mocno maleje, co ma związek z sytuacją rynkową, a to oczywiście odbija się na wynikach przewoźników. Słabszym wynikom grupy nie jest w stanie pomóc nawet poprawa stawek przewozowych.

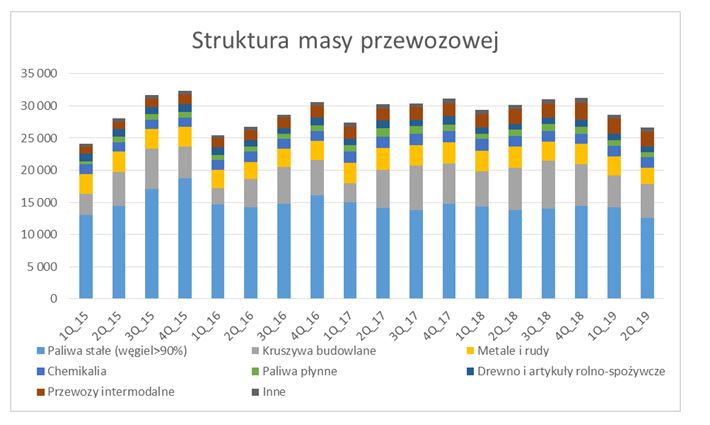

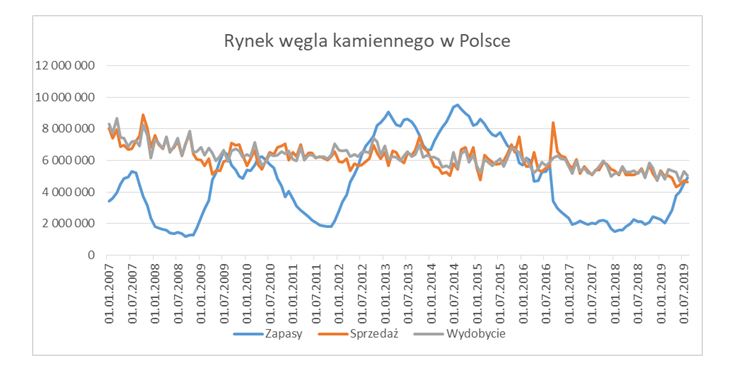

kliknij, aby powiększyćJeśli spojrzymy na strukturę przewożonych towarów (w mln ton), to widzimy mocne spadki całej masy w I połowie roku. Największą składową jest przewóz paliw stałych, gdzie w ponad 90 proc. dominuje węgiel. W tym wypadku słaba sytuacja dla operatorów związana jest z niższym zapotrzebowaniem na przewóz węgla, czego bezpośrednim związkiem jest wzrost zapasów, widać to na poniższym wykresie. Na nadpodaż węgla wpływ ma rekordowy import tańszego węgla ze wschodu wraz ze spadającym zapotrzebowaniem na ten surowiec w elektrowniach. Pomimo tego, że polska energetyka oparta jest w 80 proc. na węglu, to mniej wydajnym jednostkom nie opłaca się wytwarzać wytwarzać energii z tego surowca. Prowadzi to do kuriozalnej sytuacji importu energii elektrycznej zza granicy, gdzie prąd jest tańszy i dalszej odsprzedaży kupionej energii klientom w Polsce. Z punktu widzenia polskich spółek energetycznych jest to rozwiązanie bardziej opłacalne niż wytwarzanie energii z krajowego węgla, które oczywiście generuje koszt praw do emisji Co2.

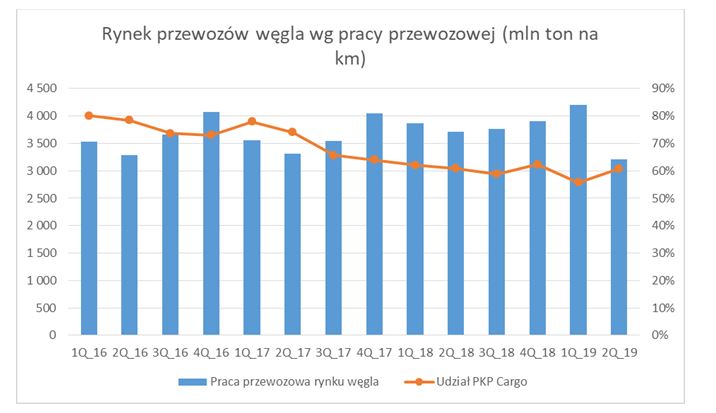

kliknij, aby powiększyćKolejny wykres to praca przewozowa (ilość przewiezionych mln ton towaru na 1 km) i udział PKP Cargo w rynku przewozu węgla. Widzimy, że II kw. przyniósł znaczący spadek ilości przewożonego węgla (wysokie ceny Co2, rosnące zapasy) niż wynikałoby z sezonowości (2Q to najmniejsze zapotrzebowanie na węgiel). PKP udało się nawet zwiększyć udział rynkowy, pomimo spadających przewozów, co można tłumaczyć tym, że państwowa energetyka przy mniejszym zapotrzebowaniu na przewozy stara się utrzymać relacje handlowe z PKP na jak na wyższym poziomie niż wynikałoby to z wcześniejszych udziałów rynkowych. Dodatkowo, PKP jest największym przewoźnikiem, stąd wycofanie jednego z "małych" podmiotów na tym rynku mogło spowodować, że udział PKP automatycznie wzrósł.

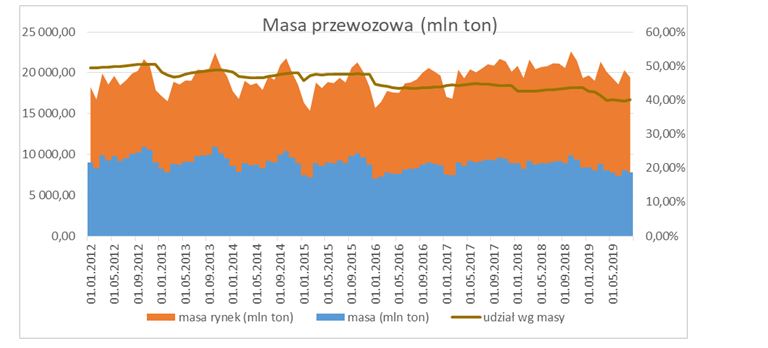

kliknij, aby powiększyćSpadek obrotów PKP Cargo, to jednak nie tylko wina spadku ilości przewozów węgla, ale także innych towarów. Są to między innymi kruszywa budowlane (piasek, cement, asfalt itp.), które wykorzystywane są do budowy infrastruktury drogowej i kolejowej w Polsce. Bardzo ciężka sytuacja spółek budowlanych w ostatnich kwartałach oraz zejście z budów zagranicznych generalnych wykonawców (m.in. włoscy wykonawcy – Astaldi, Salini) dróg dla GDDKIA, spowodowały zastój na placach budowy i brak zapotrzebowania na przewóz kruszyw. Ten spadek również jest widoczny na wykresie z masą przewozową. Widoczną górkę przewozową mieliśmy w końcówce 2018 roku.

kliknij, aby powiększyćNa ten moment wydaje się, że do końca roku nie należy oczekiwać odbicia przewozów kruszyw, w związku z zastojem przetargów w GDDKIA. W tym roku większość rozpisanych przetargów została unieważniona ze względu na rozbieżności w budżetach między zamawiającym a wykonawcą. Nieco lepiej sytuacja wygląda w PKP PLK, która w tym roku już dwukrotnie zwiększała budżet programu KPK (Krajowy Program Kolejowy). Według informacji ze strony GDDKIA na początku października, Agencja ma rozpisać przetargi na 226 km dróg ekspresowych do końca roku. Wydaje się, że sytuacja przewozowa może poprawić się na przełomie roku, ponieważ rząd zdążył przed wyborami zatwierdzić zwiększenie budżetu w ramach programu drogowego, a to pozwoli na podpisanie kontraktów z wykonawcami przy obecnych poziomach kosztów.

kliknij, aby powiększyćOstatnim czynnikiem, który negatywnie wpływa na pracę jak i masę przewozową są metale i rudy. Produkcja stali w Polsce spada (obniża to także popyt na węgiel koksujący), co wpływa na ilość wyrobów hutniczych w przewozach. Negatywnie na sytuację w tej części wpływają takie zdarzenia jak np. wstrzymanie pieca w Krakowie przez ArcelorMittal, czy problemy branży hutniczej w Polsce w związku z wysokimi cenami uprawnień do Co2 (wyprodukowanie 1 tony stali to około 1 tona emisji Co2).

kliknij, aby powiększyćSłabiej pod względem przewiezionej masy radziły sobie również przewozy intermodalne. Najbardziej widoczna jest praktycznie zerowa dynamika r/r w 2 kwartale. Choć jest to rynek perspektywiczny w związku z rozwojem Jedwabnego Szlaku, to można mieć pewne zastrzeżenia, czy pokryje on możliwy spadek przewozów ze strony innych towarów (jak np. spadek zapotrzebowania na węgiel kamienny w elektrowniach wraz ze spadkiem generacji z tradycyjnych elektrowni).

Swoje trzy grosze dorzuca także obecność PKP Cargo w segmencie średnich spółek, które w tym roku wśród głównych indeksów radzą sobie najgorzej na GPW. W krótkim terminie można doszukać się jednak pozytywów w postaci możliwego odbicia przewozów kruszyw wraz z wznowieniem przetargów na budowę dróg, co powinno pomóc stronie przychodowej, a spadek przewozu kruszyw był mocno zaznaczany przez zarząd jako powód słabszych wyników. Warto również na koniec dodać, że tegoroczna prognoza spółki dotycząca EBITDA na poziomie ponad 1 mld złotych prawdopodobnie okaże się nie do wykonania, nawet jeśli uwzględnimy w niej wpływ wprowadzenia MSSF 16. W związku z tym wydaje się, że zarząd będzie musiał zrewidować prognozę przy okazji publikacji wyników za 3 kwartał, co nie będzie wpływać pozytywnie na postrzeganie przez inwestorów.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.