Fotowoltaika z której nie wiadomo co wynika - omówienie sprawozdania finansowego Novavis po III kw. 2019 r. GK Novavis prowadzi działalność w bardzo ciekawym i gorącym ostatnio rynku instalacji fotowoltaicznych, w szczególności w zakresie projektowania, budowy oraz ich serwisu. Sklep VOOLT.PL prowadzi sprzedaż detaliczną prokonsumenckiej fotowoltaiki oraz innych produktów związanych z OZE. Druga spółka zależna CAC PV realizuje działania projektowe i wykonawcze instalacji fotowoltaicznych. Z kolei SPV ENERGIA poszukuje lokalizacji, przygotowuje dokumentację i uzyskuje pozwolenia oraz uczestniczy w aukcjach projektów fotowoltaicznych. Jak widać GK Novavis ma całkiem zdywersyfikowaną działalność w obrębie fotowoltaiki.

Stopa zwrotu inwestycji w akcje tej spółki w ostatnim roku wynosi w chwili obecnej zawrotne 588 proc., przy kapitalizacji na poziomie 66 mln zł. Oczywiście inwestorzy, którzy kupili odpowiednio wcześniej akcje i je sprzedali są na pewno zadowoleni. Pytanie, czy te wzrosty kursów mają potwierdzenie w dotychczas opublikowanych wynikach. I tutaj pojawiają się jednak pewne znaki zapytania.

Czwarty kwartał 2018 roku pewną wskazówką i ostrzeżeniemSpółki z rynku NC mogą opublikować pełen raport roczny do końca maja następnego roku, jeśli opublikują sprawozdanie za czwarty kwartał w ciągu 45 dni po jego zakończeniu. Oczywiście terminy te obowiązują dla firm, których koniec roku przypada standardowo na 31 grudnia, a takim przypadkiem jest właśnie analizowana spółka. Novavis skorzystał z tej możliwości przygotowując sprawozdanie za rok 2018 i raport kwartalny ujrzał światło dzienne 14 lutego 2019 roku, natomiast roczny 31 maja 2019 roku.

28 maja 2019 roku Novavis wypuścił raport bieżący informujący o tym, że do siedziby spółki wpłynęła podpisana umowa z firmą audytorską Edward Ostrowski Biegły Rewident na badanie jednostkowych i skonsolidowanych sprawozdań za rok 2018. Biorąc pod uwagę, że raport roczny został opublikowany 31 maja nie wydaje się, aby biegły rewident miał wystarczająco czasu na przeprowadzenie wszystkich procedur audytowych. Z drugiej strony takie terminy podpisywania umowy z audytorem (tym samym zresztą) nie były niczym nowym w latach poprzednich, kiedy to również umowy były podpisywane w drugiej połowie maja 2017 i 2018 roku, a dotyczyły badania sprawozdań za lata 2016 i 2017. Zapewne należy wnioskować, że albo biegły rewident wyśmienicie zna wszystkie transakcje gospodarcze księgowane w spółce, albo też prace audytowe rozpoczęły się jeszcze przed podpisaniem umowy.

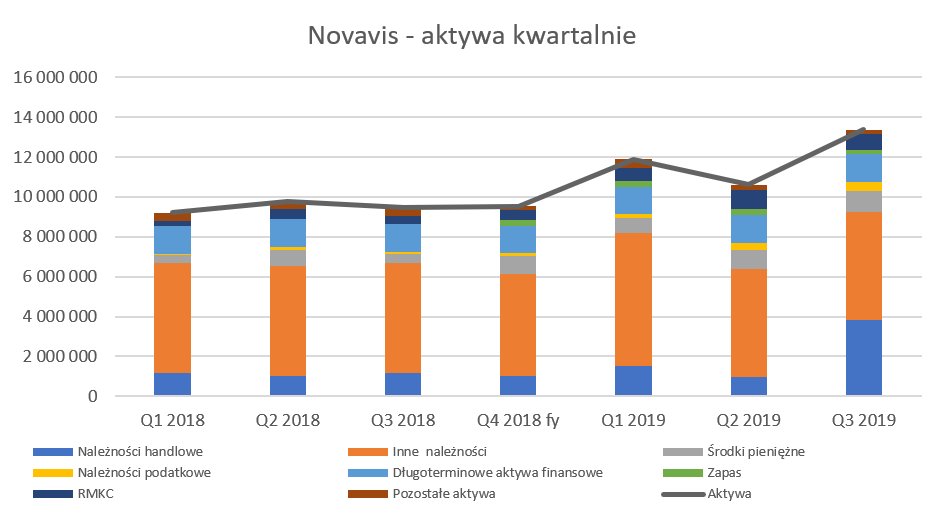

Jeśli chodzi o tytuł podrozdziału tej analizy to nie jest to pomyłka – chodzi mi dokładnie o czwarty kwartał 2018 roku, a nie tego, który w tej chwili się kończy. Powrót do danych sprzed kilku kwartałów ma jednak sens – proszę spojrzeć na poniższe dwa wykresy prezentujące dane zaraportowane za czwarty kwartał 2018 roku w sprawozdaniu kwartalnym (Q4 2918 Q) oraz rocznym (Q4 2918 FY).

kliknij, aby powiększyć

kliknij, aby powiększyćPatrząc na powyższe wykresy można stwierdzić, że w zasadzie były to zupełnie inne sprawozdania. Pierwotnie spółka pokazała sprzedaż wyższą o 323 tys. zł, zysk na sprzedaży większy o 1,1 mln zł, a zysk netto był wyższy prawie o 1,5 mln zł. Podobne różnice można było również zauważyć na poziomie aktywów. W tym wypadku należności handlowe spadły o 684 tys. zł, pozostałe należności o 290 tys. zł, zapas zmniejszył się o 267 tys. zł. Co ciekawe wzrosły środki pieniężne, które w sprawozdaniu kwartalnym wynosiły 260 tys. zł, aby w sprawozdaniu rocznym urosnąć do wartości 913 tys. zł.

Trudno oprzeć się wrażeniu, że tak duże różnice w sprawozdaniu kwartalnym i rocznym po prostu stawiają pod znakiem zapytania jakość sprawozdań kwartalnych. Jeśli taka pozycja jak środki pieniężne potrafi się zmienić o kilkaset tysięcy złotych, co stanowi 7 proc. sumy bilansowej, to trudno coś analizować i wysnuwać daleko idące wnioski wynikające z zmian kwartalnych. A przecież spółka jednoznacznie w swojej informacji dodatkowej wskazuje, że „Środki pieniężne obejmują środki pieniężne w kasie i na rachunkach bankowych”. Czy jest możliwym, żeby spółka pomyliła się w liczeniu o kilkaset tysięcy złotych między raportem kwartalnym a rocznym? Trudno mi sobie to wyobrazić.

W zasadzie powyższe wątpliwości już sprawiają, że dalsza analiza staje się mało celowa. Tym niemniej chciałbym zwrócić uwagę na kilka znaków zapytania związanych z pozycjami bilansowymi.

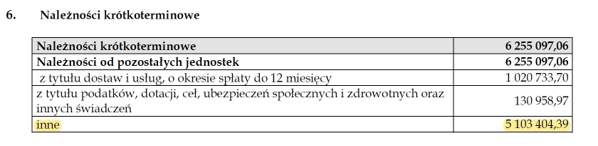

kliknij, aby powiększyćSpółka wykazuje inne należności od pozostałych jednostek w ostatnim raporcie w kwocie 5,417 tys. zł, co stanowi aż 40 proc. sumy bilansowej. Niestety w sprawozdaniu kwartalnym spółka nie przedstawia więcej informacji. Można by na to przymknąć oko, ponieważ wartości będące w tej pozycji są znaczne od wielu kwartałów i być może powinny być znane akcjonariuszom zainteresowanym tą spółką. Spójrzmy zatem do sprawozdania rocznego (2018), tam już coś powinno chyba się znaleźć. Dotarłem nawet do noty opisującej należności, która niestety wygląda tak:

kliknij, aby powiększyćPrzyznają Państwo, że jak na informację o pozycji stanowiącej 40 proc. aktywów spółki nie jest to informacja zbyt wyczerpująca. Zagadkowym jest również fakt, że także ta pozycja była przedmiotem korekty pomiędzy sprawozdaniem kwartalnym a rocznym na kwotę ok. 290 tys. zł. W każdym bądź razie należności te z roku na rok są wykazywane w pozycji krótkoterminowych, choć jak widać na powyższym wykresie zbyt dużych ruchów tutaj zaobserwować nie można. Dla mnie osobiście jest to jednak pierwszy niepokojący sygnał co do realności tej, dość jednak istotnej, kwoty.

Zagadnienie numer dwa to rozliczenia międzyokresowe kosztów. Pozycja ta na koniec 2017 roku wynosiła 214 tys. zł, podczas gdy na koniec września 2019 roku już ponad 761 tys. zł. W tym wypadku trzeba jednak przyznać, że jeszcze większa wartość (ok. 976 tys. zł) została wykazana na półrocze 2019 roku. Niestety tutaj również ani raport kwartalny ani również roczny nie pozwala zrozumieć jakie koszty są zawieszane w tej pozycji bilansowej i kiedy są zaksięgowywane do rachunku zysków i strat ewentualnie zawieszane na innej pozycji bilansowej i amortyzowane w czasie.

Spółka wykazuje 1,395 mln zł (10,4 proc. bieżącej sumy bilansowej i prawie 15 proc. na koniec 2018 roku) w pozycji długoterminowe aktywa finansowe – akcje i udziały. Niestety również nie potrafiłem znaleźć informacji na ten temat w sprawozdaniu spółki za trzeci kwartał, ani również w skonsolidowanych sprawozdaniach rocznych za lata 2015, 2016, 2017 i 2018. Oczywiście pojawiła się nota objaśniająca, która mniej więcej tyle wniosła, co poprzednio pisana nota o innych należnościach. W sprawozdaniu jednostkowym na dzień 31 grudzień 2018 roku spółka ładnie wymienia posiadane akcje/udziały wraz z wartościami: CAC PV (1,350 tys. zł), Voolt (805 tys. zł), Chata SP. z o.o (10 tys. zł0 oraz SPV Energia (2.,015 tys. zł). W teorii najbardziej zbliżone wartością są udziały w spółce CAC PV Sp. z o.o., gdzie Novavis posiada 90 proc. udziałów. Jednak biorąc pod uwagę, że analizujemy sprawozdanie skonsolidowane, to wszystkie wartości nabytych udziałów w podmiotach konsolidowanych metoda pełną powinny być wyeliminowane. Tutaj jednak wciąż tkwi wartość 1,395 mln zł i nie jest ona dla mnie wytłumaczalna, a brak rzeczywistych not objaśniających nie ułatwia zrozumienie tego tematu. Oczywiście mogłyby się tutaj znaleźć wartości nabytych udziałów w spółkach, które nie są konsolidowane metodą pełną, ale spółka milczy na ten temat w swoim sprawozdaniu.

Rachunek wyników to też znaki zapytaniaProszę spojrzeć na wyniki kwartalne za ostatnie 7 okresów, w szczególności na pozycje zaznaczone kolorem pomarańczowym.

kliknij, aby powiększyćNa pierwszy rzut ok idą przychody ze sprzedaży towarów (pozycja „Przychody netto ze sprzedaży towarów i materiałów”), które w drugim półroczu 2018 roku nie wykazują wartości, natomiast koszty z nimi związane (wartość sprzedanych towarów i materiałów) w trzecim kwartale są nawet ujemne i w efekcie wykazywana jest tylko sprzedaż bez kosztów! W kolejnym kwartale (zapewne już po reakcji biegłego rewidenta) pojawia się 331 tys. kosztów. W efekcie marża na towarach, która narastająco za 9 miesięcy wynosiła 100 proc., spada do niecałych 70 proc. W tym roku sytuacja jest bardzo podobna i spółka również nie wykazuje kosztów towarów, które zostały sprzedane. Przynajmniej nie wykazuje w pozycji, która wydaje się być dla niej naturalna (wartość sprzedanych towarów i materiałów). Zarząd spółki w sprawozdaniu kwartalnym najprawdopodobniej próbuje to tłumaczyć pisząc, że

kliknij, aby powiększyćPrzyznam się, że nie rozumiem takiego sposobu wykazywania przychodów bez kosztów. Ja jednak zostałem „księgowo wychowany” na zasadzie współmierności przychodów i kosztów, ale jak widać spółka, przynajmniej w sprawozdaniach kwartalnych, nie do końca za nią podąża. Nie rozumiem również pomysłu księgowania zaliczek w przychody, jeśli już w ogóle to powinny za nimi pójść proporcjonalnie powiązane z tymi zaliczkami (przychodami?) koszty. Próbowałem znaleźć jakieś wytłumaczenie w stosowanych przez spółkę zasadach rachunkowości opisanych bądź to w sprawozdaniu kwartalnym bądź rocznym. Niestety nie natrafiłem na nic co by rozwiało moje wątpliwości.

Kolejna kwestia to pozycje kosztów rodzajowych: zużycie materiałów i energii oraz usługi obce, które zanotowały dość istotne zmiany w czwartym kwartale 2018 roku. Sprawozdanie niestety również milczy w tym temacie, a szkoda. Niestety tak duże zmiany powodują, ze pytanie o jakość prowadzenia ksiąg rachunkowych nasuwa się samo.

Wynagrodzenia są przez pierwsze 3 kwartały 2018 roku dość nieznaczne i zwiększają się w ostatnim kwartale ponad dwukrotnie, po czym w kolejnych kwartałach 2019 roku znów wracają do niskich wartości... Tutaj też możemy stawiać tylko hipotezy. W spółce rośnie pozycja rozliczenia międzyokresowe kosztów i być może tam właśnie jest kapitalizowana część kosztów wynagrodzeń, której nie widać w rachunku wyników. Oczywiście nie widać do momentu zatwierdzenia sprawozdania rocznego, gdy może się okazać, że biegły rewident ma inne podejście co do klasyfikacji takich kosztów.

Podobna sytuacja jest w pozycji pozostałe koszty rodzajowe, które w czwartym kwartale 2018 roku wyniosły ponad 400 tys. zł w porównaniu do niecałych 50 tys. kwartał wcześniej. Być może były tutaj zaksięgowane jednostkowe koszty nie związane bezpośrednio ze sprzedażą, ale już same wartości są zastanawiające. Osobiście to jednak spodziewałbym się odwrotnej sytuacji (zamiany wartości tych kosztów między kwartałem trzecim a czwartym) pamiętając o sprzedaży z trzeciego kwartału 2018 roku na poziomie 1,9 mln zł i zaledwie 143 tys. zł w ostatnim kwartale 2018 roku.

Kolejna wątpliwość dotyczy w zasadzie bardzo zbliżonych, a czasami wręcz identycznych wartości zysku na sprzedaży oraz zysku netto w ciągu 3 pierwszych kwartałów 2018 i 2019 roku. To w oczywisty sposób nasuwa pytanie, czy spółka dla zminimalizowania sobie pracy (lub z innych powodów) nie księguje terminowo transakcji na pozostałej działalności operacyjnej, finansowej czy podatku dochodowego. Te wszystkie pozycje pojawiły się koniec końców w czwartym kwartale 2018 roku. Mowa tutaj oczywiście o sprawozdaniu zatwierdzonym przez biegłego rewidenta.

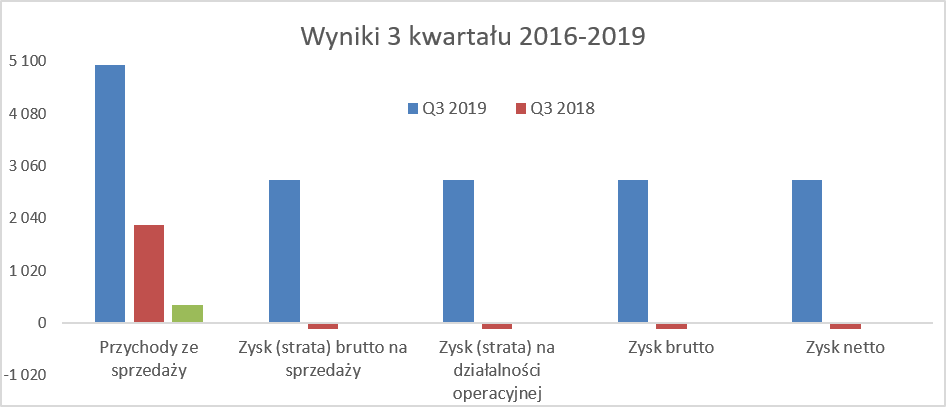

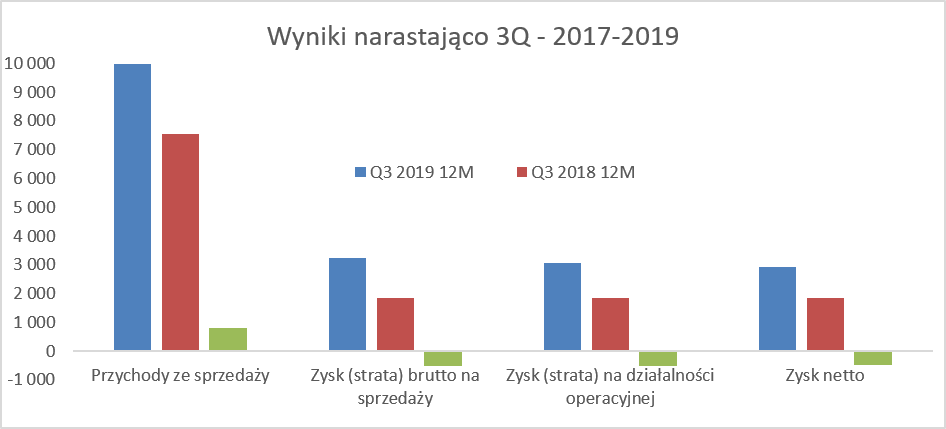

Bardzo dobry wynik trzeciego kwartału 2019 rokuSpółka zaraportowała bardzo dobre wyniki trzeciego kwartału, podobnie jak i w ujęciu narastająco za 9 miesięcy.

kliknij, aby powiększyć

kliknij, aby powiększyćSame liczby wyglądają bez dwóch zdań imponująco. Lecz ja jednak zwróciłbym uwagę na kilka rzeczy. Po pierwsze wcześniej już wskazany brak kosztu sprzedanych towarów i materiałów. To powoduje dość istotną niepewność co do rzeczywistej rentowności, która w czwartym kwartale może być istotnie skorygowana w dół.

Druga sprawa to brak rozpoznanego podatku dochodowego, co przy tak wysokim zaraportowanym zysku wydaje się być zastanawiające. Po trzecie spółka raportuje wynagrodzenia na poziomie 27 tys. kwartalnie, czyli 9 tys. miesięcznie. Novavis informuje również, że na koniec września współpracował z 32 osobami, w tym 14 związanymi w postaci umowy o pracę. Przeliczając na wynagrodzenie osobowe wychodzi kwota w praktyce poniżej wynagrodzenia minimalnego. To jednak jasny sygnał, że pewna część kosztów wynagrodzeń jest kapitalizowana na RMKC. A problemem jest to, że nie wiemy jakie projekty się toczą, których koszty są zawieszane na bilansie i nie obciążają rachunku wyników.

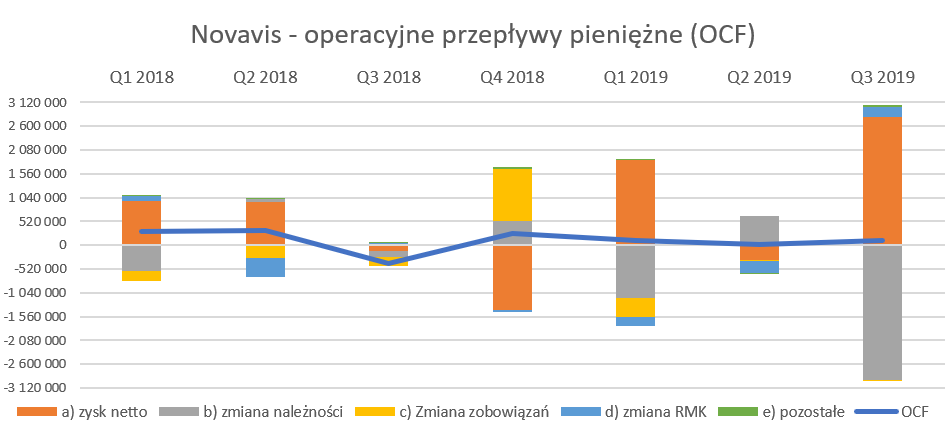

Kolejna rzecz i być może najistotniejsza w tej całej wyliczance. Proszę zwrócić uwagę, że co prawda sprzedaż w trzecim kwartale wyniosła ponad 5 mln zł, a zysk netto prawie 2,8 mln zł, ale niespecjalnie przełożyło się to na operacyjne przepływy pieniężne. A mówiąc wprost nie przełożyły się praktycznie w ogóle, ponieważ OCF zaraportowany za trzeci kwartał to 92 tys. zł, natomiast narastająco to 216 tys. zł. Proszę zresztą spojrzeć na części składowe operacyjnych przepływów pieniężnych (OCF) w ostatnich okresach.

kliknij, aby powiększyćZ powyższego wykresu bezsprzecznie wynika, że pomimo raportowania dość znacznych zysków np. w pierwszym półroczu 2018, czy pierwszym i trzecim kwartale 2019 roku nie miało to istotnego przełożenia na operacyjne przepływy. Główną przyczyną był bowiem istotny wzrost należności, który w znacznym stopniu redukował wykazywane zyski. Na przykładzie wyników ostatniego kwartału można to opisać w następujący sposób. Spółka wykazała ponad 5 mln zł przychodów, ale znaczna ich część nie została ściągnięta przed końcem kwartału W efekcie należności handlowe wzrosły do 3,9 mln zł czyli aż o 2,9 mln zł. Można mieć tylko nadzieję, że wykazana sprzedaż w trzecim kwartale zamieni się w gotówkę w okresie właśnie się kończącym i pozycja pieniężna spółki eksploduje. Raz jeszcze podkreślę jednak w wypadku tej spółki niepewność co do raportowania nawet tak oczywistej pozycji jak środki pieniężne, tak jak w sprawozdaniu za rok 2018.

PodsumowanieSpółka od pierwszego kwartału 2018 roku zaczęła raportować istotnie wyższe przychody ze sprzedaży, co przełożyło się na zyski. Niestety istnieje wiele znaków zapytania zarówno w zakresie pozycji bilansowych (długoterminowe aktywa finansowe, inne należności, RMKC, etc.) jak i księgowania transakcji gospodarczych (vide korekty między sprawozdaniem kwartalnym a rocznym 2018 roku). To wszystko powoduje, ze inwestorzy powinni być dość czujni i ostrożni, pomimo tego, że spółka dynamicznie rośnie na bardzo modnym, gorącym i perspektywicznym rynku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.